Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

NÔNG SẢN

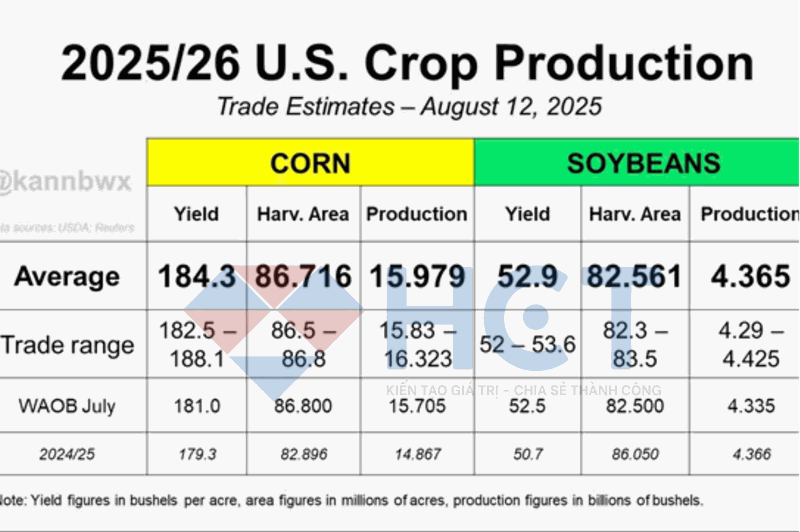

1. Trước thềm báo cáo của USDA vào thứ Ba, các nhà phân tích dự báo năng suất ngô của Mỹ đạt 184,3 giạ/mẫu Anh và đậu tương đạt 52,9 giạ/mẫu Anh. Đáng chú ý, mức dự báo năng suất đậu tương cao nhất lần này vẫn thấp hơn so với mức dự báo cao nhất cùng kỳ năm ngoái (53,9 giạ/mẫu Anh). Bên cạnh đó, khả năng điều chỉnh diện tích gieo trồng cũng được đưa vào xem xét trong báo cáo tháng này.

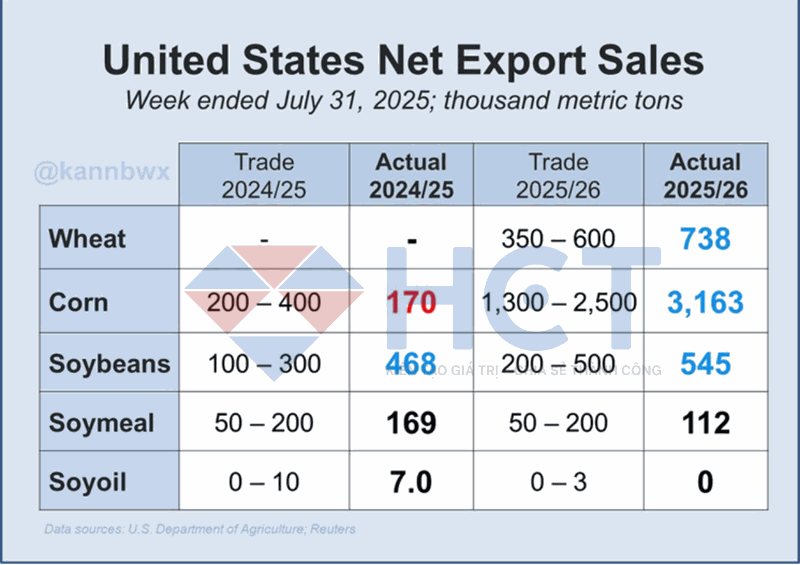

2.Doanh số xuất khẩu ngô vụ mới của Mỹ đã vượt xa mức dự đoán cao nhất của giới thương mại, trở thành mức cao thứ ba trong lịch sử đối với khối lượng hàng tuần trước niên vụ (và là kỷ lục tuyệt đối nếu loại trừ Trung Quốc). Doanh số xuất khẩu lúa mì cùng với đậu tương vụ cũ và vụ mới cũng đều vượt mọi kỳ vọng. Vẫn chưa có hợp đồng bán đậu tương vụ mới nào được ghi nhận rõ ràng cho Trung Quốc. Năm 2005, đơn hàng vụ mới đầu tiên của Trung Quốc được thực hiện trong tuần kết thúc ngày 11/8. Nếu vượt qua mốc thời gian này, đây sẽ là thời điểm khởi động muộn nhất của Trung Quốc kể từ ít nhất năm 1999 (mốc sớm nhất mà cơ sở dữ liệu ghi nhận), và về cơ bản là chưa từng có tiền lệ.

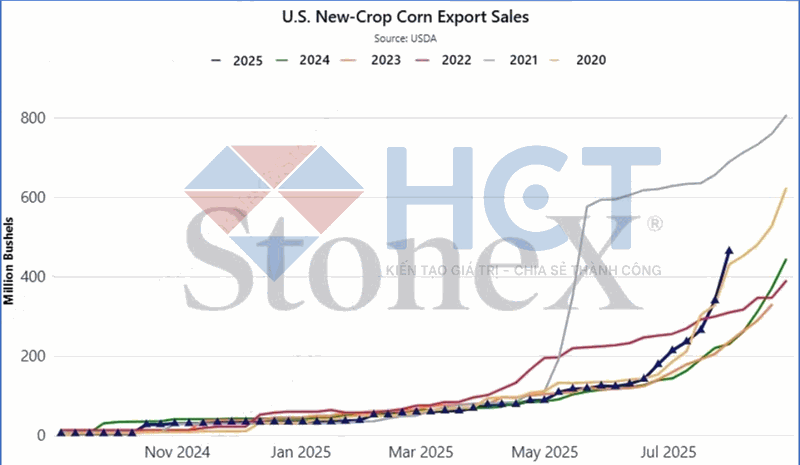

3.Trong tuần qua, doanh số bán ngô vụ mới của Mỹ đạt 124,5 triệu giạ, nâng tổng lũy kế niên vụ 2025/26 lên 464 triệu giạ. Mức này cao hơn hơn gấp đôi so với cùng kỳ năm ngoái và duy trì tốc độ tăng trưởng nhanh nhất kể từ năm 2021.

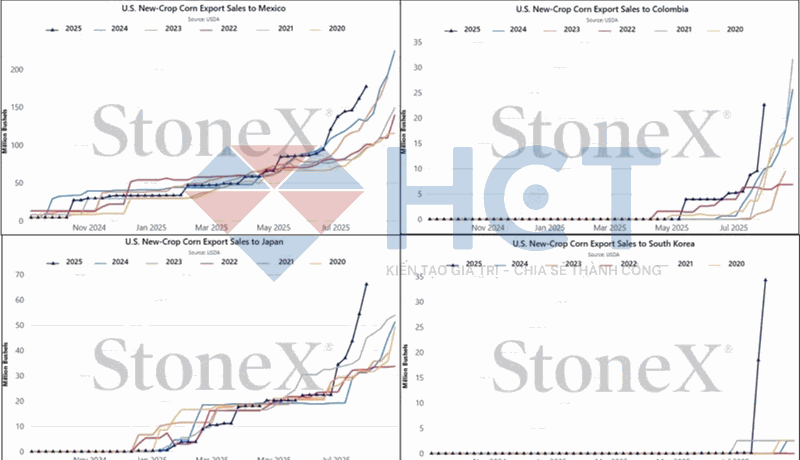

4.Theo cập nhật mới nhất, doanh số bán ngô vụ mới của Mỹ trong tuần tiếp tục duy trì ở mức cao tại các thị trường chủ chốt, giúp tốc độ xuất khẩu tới từng quốc gia này vượt xa so với các năm trước. Cụ thể, Mexico mua 16,1 triệu giạ, Hàn Quốc 15,8 triệu giạ, Colombia 13,0 triệu giạ và Nhật Bản 11,7 triệu giạ. Đáng chú ý, đến nay vẫn chưa ghi nhận hợp đồng bán nào sang Trung Quốc.

5.Biểu đồ giá lúa mì KC khung tháng cho thấy hai giai đoạn có mô hình giảm giá tương tự nhau, được đánh dấu bằng vòng tròn trắng. Cả hai đều thể hiện xu hướng đi xuống với các đỉnh thấp dần, hội tụ đường trung bình động và chạm ngưỡng kháng cự quan trọng. Sự giống nhau này gợi ý khả năng giá có thể lặp lại diễn biến trong quá khứ, đặc biệt nếu phá vỡ được ngưỡng kháng cự để đảo chiều tăng.

6.Giá đậu tương khung tháng cho thấy đường xu hướng tăng dài hạn kéo từ năm 2000 đến nay. Hiện giá đang tiếp cận lại đường hỗ trợ này sau một giai đoạn giảm mạnh. Vị trí hiện tại là vùng kỹ thuật quan trọng: nếu giữ vững, giá có thể bật tăng theo xu hướng dài hạn; ngược lại, nếu phá vỡ, xu hướng giảm sâu hơn có thể hình thành.

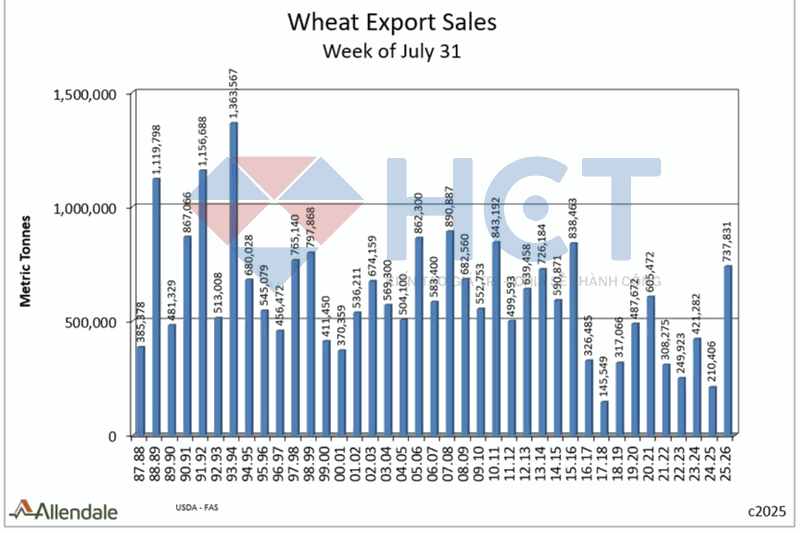

7.Doanh số xuất khẩu lúa mì của Mỹ trong tuần kết thúc ngày 31/7 qua các năm, tính bằng tấn mét. Số liệu tuần này đạt mức cao nhất trong vòng 10 năm, cho thấy nhu cầu mạnh mẽ trên thị trường quốc tế. Đây là tín hiệu tích cực cho ngành xuất khẩu lúa mì Mỹ, phản ánh sức cạnh tranh và khả năng tận dụng cơ hội của các nhà xuất khẩu trong bối cảnh thị trường toàn cầu.

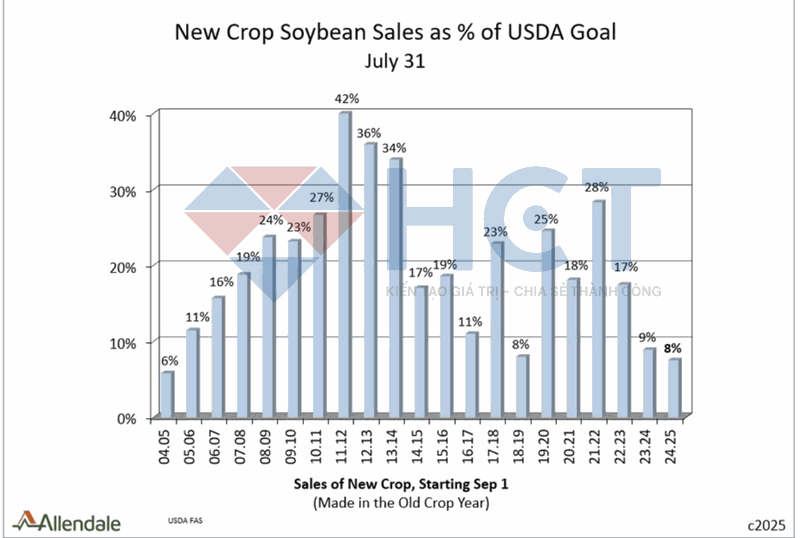

8.Xuất khẩu đậu tương vụ cũ của Mỹ đang ở mức mạnh, với khối lượng giao hàng tuần này cao nhất cho cùng kỳ trong vòng 5 năm. Tuy nhiên, doanh số bán đậu tương vụ mới vẫn yếu, và tổng lượng đặt hàng so với mục tiêu cả năm của USDA đang ở mức thấp nhất trong 20 năm. Brazil hiện có lợi thế về giá trong giai đoạn vụ mới.

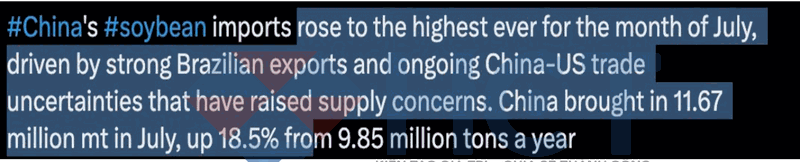

9.Nhập khẩu đậu tương của Trung Quốc trong tháng 7 đã tăng lên mức cao nhất từ trước tới nay cho tháng này, được thúc đẩy bởi xuất khẩu mạnh từ Brazil và những bất ổn trong thương mại Trung – Mỹ làm gia tăng lo ngại về nguồn cung. Trong tháng 7, Trung Quốc nhập khẩu 11,67 triệu tấn, tăng 18,5% so với mức 9,85 triệu tấn cùng kỳ năm ngoái.

Nhập khẩu của Trung Quốc trong tháng 7 (so với cùng kỳ năm trước):

Quặng sắt: +1,7% lên 104 triệu tấn

Quặng đồng: +18% lên 2,5 triệu tấn

Than đá: -23% xuống 35,6 triệu tấn

Dầu thô: +11,5% lên 47 triệu tấn

Khí tự nhiên: -2% xuống 10,6 triệu tấn

Xe ô tô: -28,6% xuống 50.000 chiếc

Đậu tương: +18,4% lên 11,6 triệu tấn

10.Tháng 7, cán cân thương mại của Trung Quốc đạt 705,1 tỷ CNY (tương đương 98,24 tỷ USD), thấp hơn dự báo. Xuất khẩu tăng 8,0% so với cùng kỳ, nhập khẩu tăng 4,8%; tính theo USD, xuất khẩu tăng 7,2% và nhập khẩu tăng 4,1%, đều vượt kỳ vọng, cho thấy hoạt động thương mại cải thiện dù thặng dư giảm so với dự báo.

NGUYÊN LIỆU CÔNG NGHIỆP

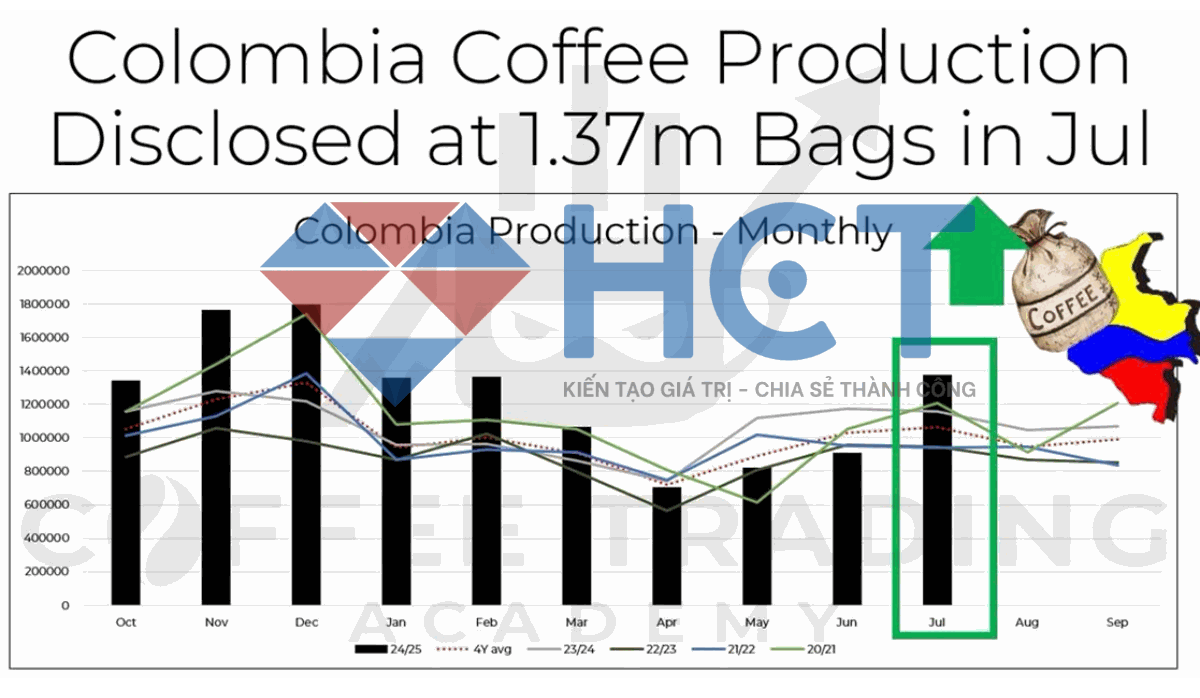

1. Theo Liên đoàn Cà phê Quốc gia Colombia (FNC), nước này đã sản xuất 1,37 triệu bao cà phê trong tháng 7, tăng mạnh 18,5% so với cùng kỳ năm trước và cao hơn 29% so với mức trung bình 5 năm. Đây là tháng đầu tiên sản lượng vượt trung bình kể từ khi vụ thu hoạch Mitaca bắt đầu. Sản lượng cà phê niên vụ 2024/25 của Colombia hiện đạt 12,5 triệu bao, với 2 tháng còn lại trước khi kết thúc vụ.

2. Biểu đồ giá cacao khung ngày cho thấy thị trường đang di chuyển trong kênh giảm, với vùng hỗ trợ trước đây nay trở thành kháng cự. Sau khi chạm vùng hỗ trợ quanh 7.000 USD và xuất hiện nến Spinning Top, giá hình thành mô hình đáy tròn nhỏ và tiến sát vùng hợp lưu của kháng cự và các đường EMA 50, EMA 200. Diễn biến này cho thấy thị trường đang kiểm định vùng kháng cự quan trọng, và nếu phá vỡ thành công, xu hướng tăng ngắn hạn có thể được kích hoạt.