Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Thị trường vĩ mô ngày 16/04/2026: Căng thẳng địa chính trị tiếp tục leo thang khi Mỹ mở rộng phạm vi kiểm soát tàu liên quan đến Iran trên toàn cầu, trong khi dữ liệu kinh tế Mỹ – Trung Quốc cho thấy bức tranh tăng trưởng còn nhiều phân hóa. Thị trường năng lượng và chuỗi cung ứng tiếp tục chịu áp lực từ xung đột Trung Đông.

Mỹ công bố ngừng bắn 10 ngày giữa Lebanon – Israel

Tổng thống Donald Trump thông báo trên Truth Social rằng thỏa thuận ngừng bắn giữa Lebanon và Israel sẽ chính thức có hiệu lực từ 5 giờ chiều theo giờ ET vào thứ Năm.

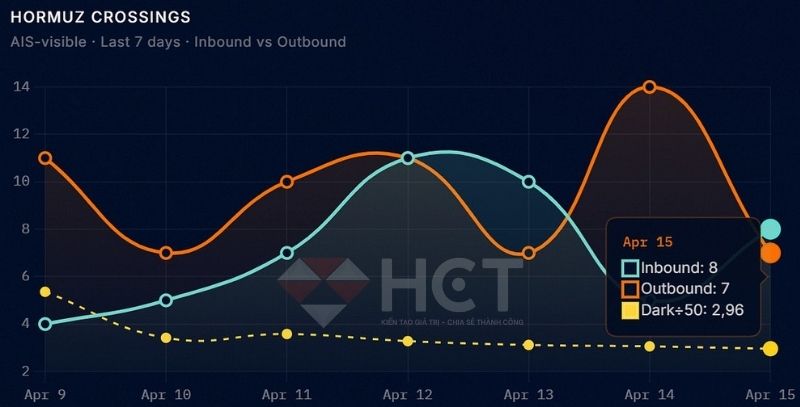

Mỹ mở rộng lệnh phong tỏa Hormuz trên phạm vi toàn cầu

Washington tiếp tục siết chặt các biện pháp kiểm soát đối với Iran bằng việc mở rộng phạm vi thực thi lệnh phong tỏa:

Tất cả tàu có liên quan đến Iran, nằm trong danh sách trừng phạt của OFAC hoặc bị nghi vận chuyển hàng hóa cấm (vũ khí, linh kiện hạt nhân…) đều có thể bị kiểm tra và khám xét.

Phạm vi áp dụng không còn giới hạn tại eo biển Hormuz mà mở rộng trên toàn cầu, bao gồm cả Thái Bình Dương.

Mỹ tuyên bố sẵn sàng truy đuổi các tàu Iran ở bất kỳ khu vực nào.

Ngày 15/04 ghi nhận 15 lượt tàu qua Hormuz (8 lượt vào, 7 lượt ra).

Theo báo cáo của CENTCOM, đã có 14 tàu buộc phải quay đầu kể từ khi lệnh phong tỏa được triển khai.

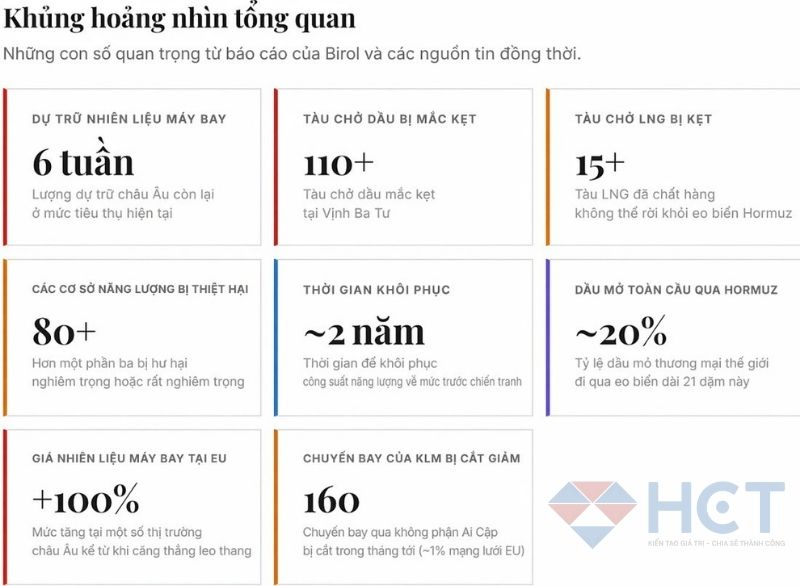

IEA cảnh báo châu Âu chỉ còn 6 tuần dự trữ nhiên liệu bay

Nguồn cung nhiên liệu máy bay tại châu Âu đang bị gián đoạn do xung đột Iran và hạn chế vận chuyển qua Hormuz.

Nếu tình trạng này kéo dài, nhiều chuyến bay có thể bị hủy trong thời gian tới.

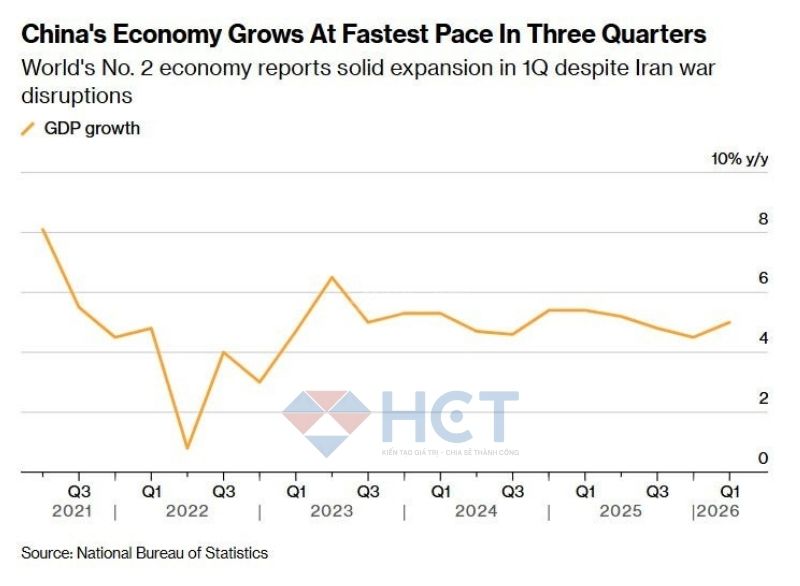

Kinh tế Trung Quốc: Tăng trưởng ổn nhưng chất lượng yếu

Tăng trưởng GDP:

GDP quý I tăng +5,0% YoY, vượt dự báo +4,8% và cao hơn mức +4,5% của quý IV/2025.

Theo quý tăng +1,3% QoQ, bằng dự báo và trên +1,2% quý IV.

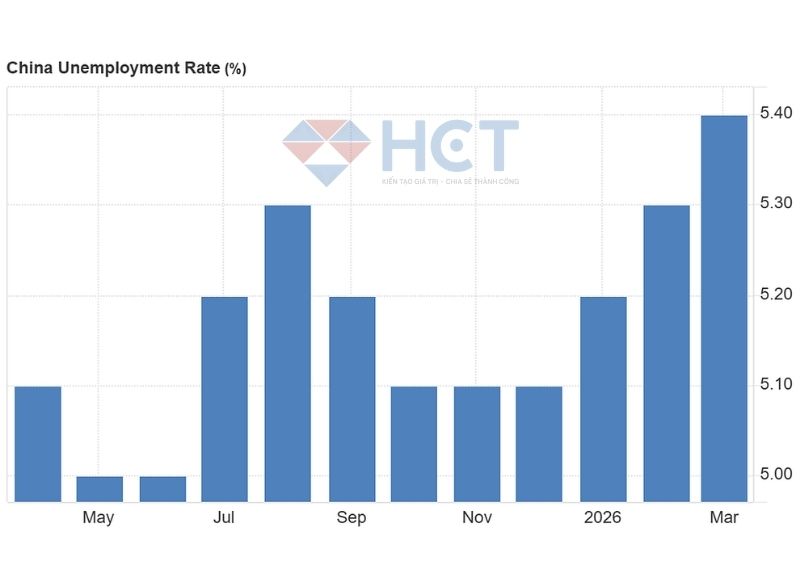

Các chỉ số chính:

Tỷ lệ thất nghiệp tháng 3: 5,4% (cao hơn 5,2% dự báo và 5,3% tháng trước).

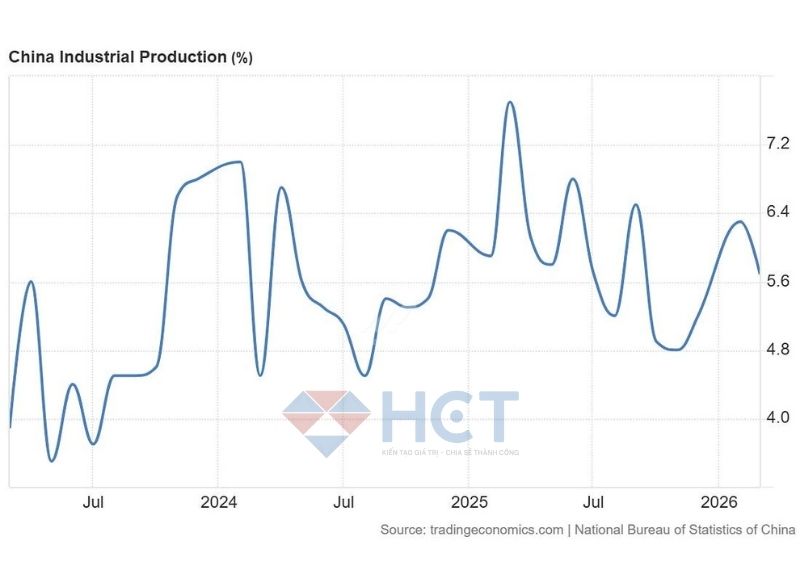

Sản lượng công nghiệp tháng 3: +5,7% YoY (cao hơn +5,4% dự báo và giảm so với +6,3% tháng trước).

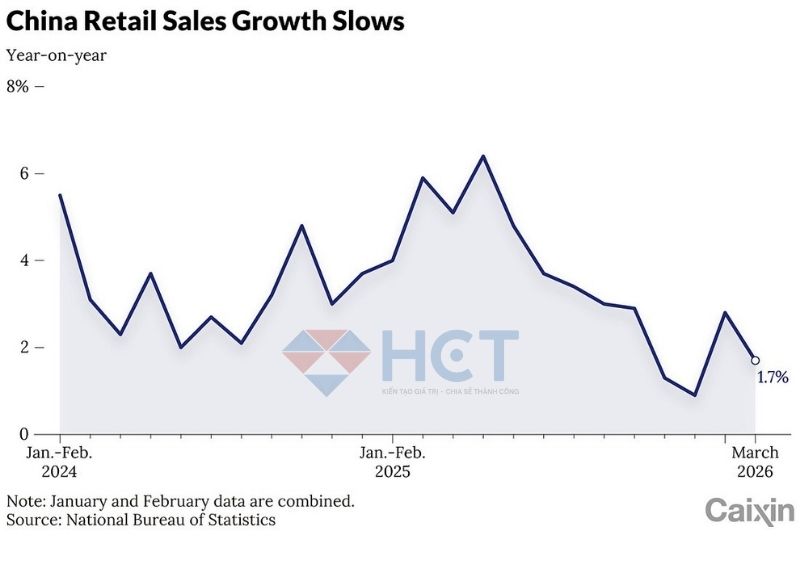

Doanh số bán lẻ tháng 3: +1,7% YoY (thấp hơn +2,4% kỳ vọng và 2,8% tháng trước).

Cả quý 1: +2,4% YoY, giảm mạnh so với +4,6% cùng kỳ năm trước.

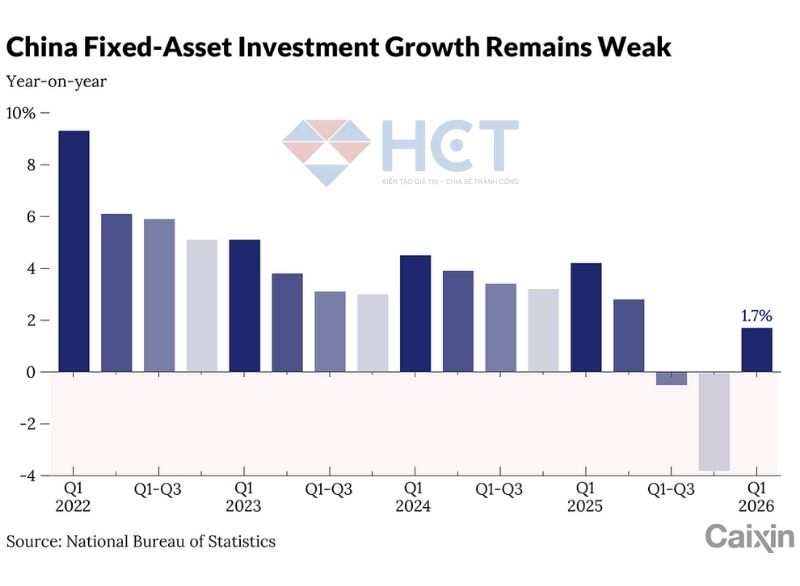

Đầu tư tài sản cố định: +1,7% YoY (thấp hơn +1,9% dự báo và +1,8% tháng trước).

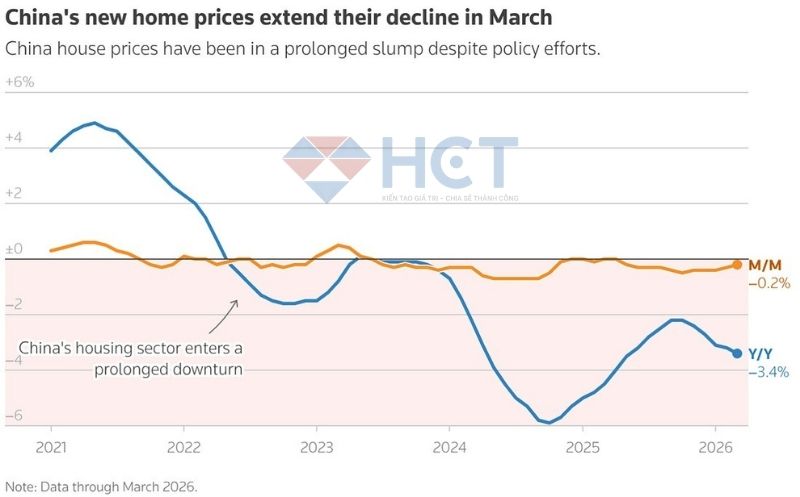

Đầu tư bất động sản giảm mạnh nhất -11,2% YoY

Bất động sản:

Giá nhà mới giảm -3,4% YoY, cao hơn -3,2% YoY tháng trước

Mức giảm mạnh nhất trong 10 tháng

Theo tháng, giá nhà mới giảm -0,21% MoM từ -0,28% tháng trước

→ Trung Quốc vẫn duy trì tăng trưởng nhờ sản xuất, nhưng tiêu dùng nội địa yếu và thị trường bất động sản tiếp tục kéo lùi nền kinh tế.

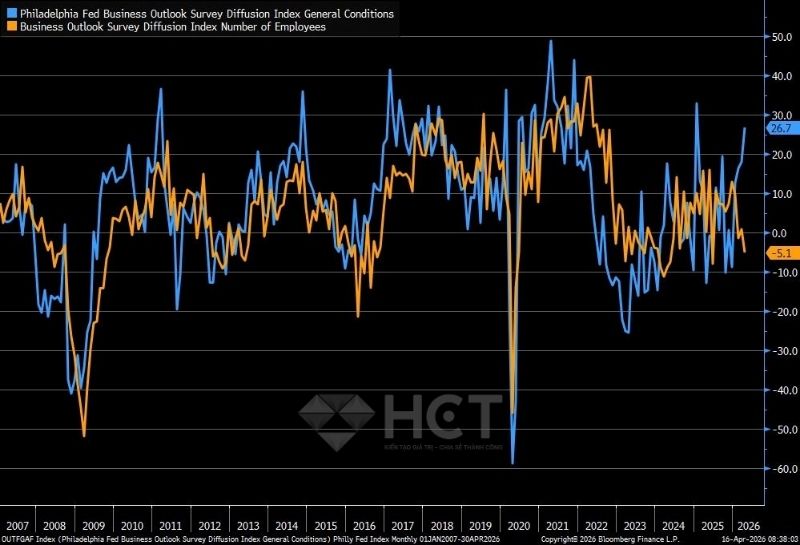

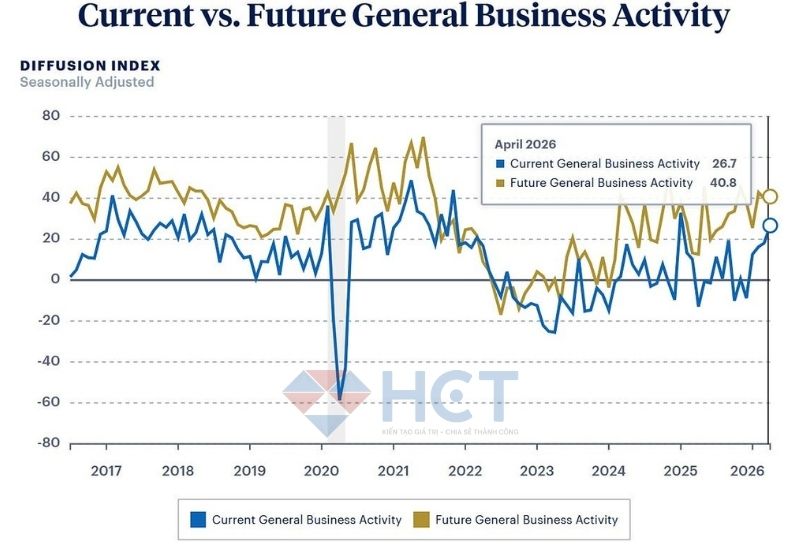

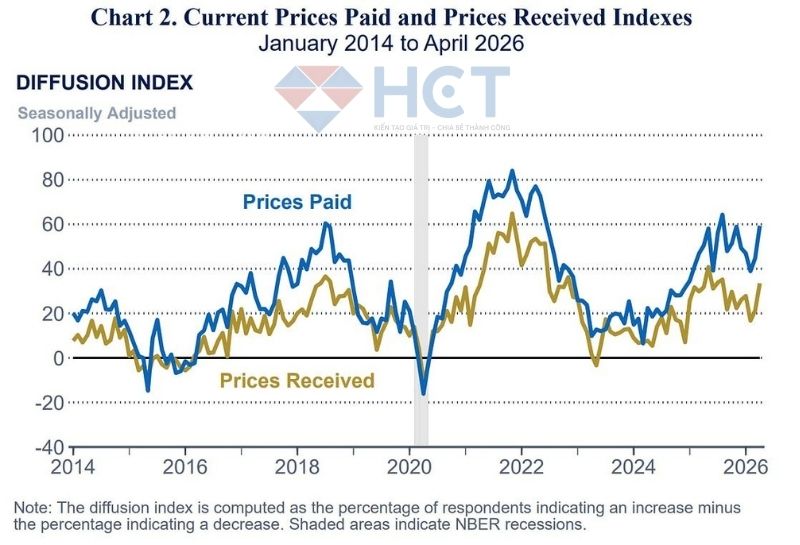

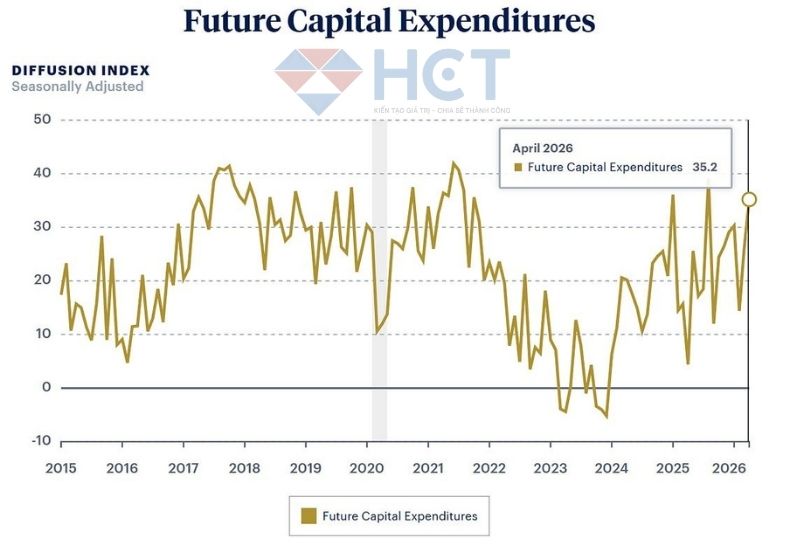

Philly Fed tháng 4: Sản xuất mạnh nhưng áp lực chi phí tăng cao

Chỉ số sản xuất tháng 4 tăng +26,7, vượt xa 10,3 dự báo và tăng từ 18,1 tháng trước.

Đây là tháng tăng thứ 4 liên tiếp.

Việc làm giảm mạnh xuống -5,1 (từ +0,8 tháng trước).

Kỳ vọng tăng trưởng trong 6 tháng tới đạt +40,8, cao hơn +40 tháng trước.

Đơn hàng mới tăng mạnh +33,0 từ +8,6 tháng trước.

Giá đầu vào tăng lên 59,3 (từ 44,7 tháng trước).

Giá đầu ra tăng lên 33,5 (từ 21,2 tháng trước).

Chi phí vốn kỳ vọng tăng mạnh lên 35,2 từ 25,8 tháng trước.

→ Sản xuất phục hồi nhưng áp lực lạm phát chi phí vẫn rất lớn, đặc biệt trong bối cảnh giá năng lượng biến động.

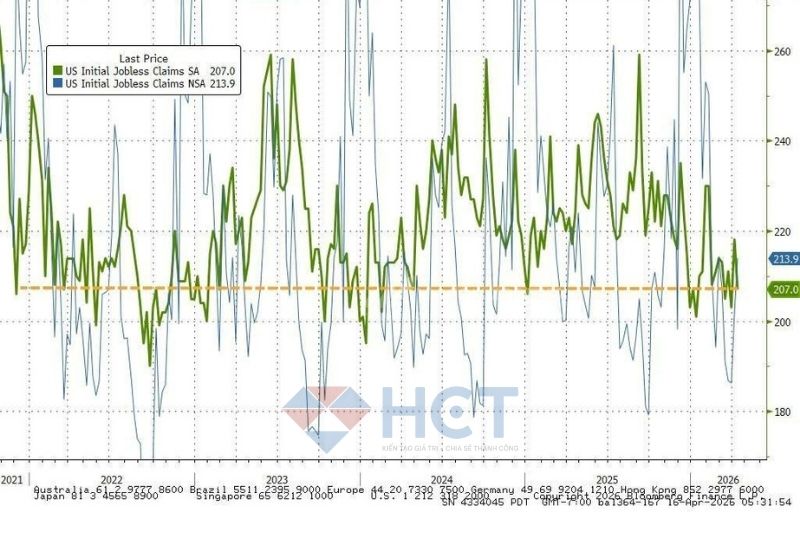

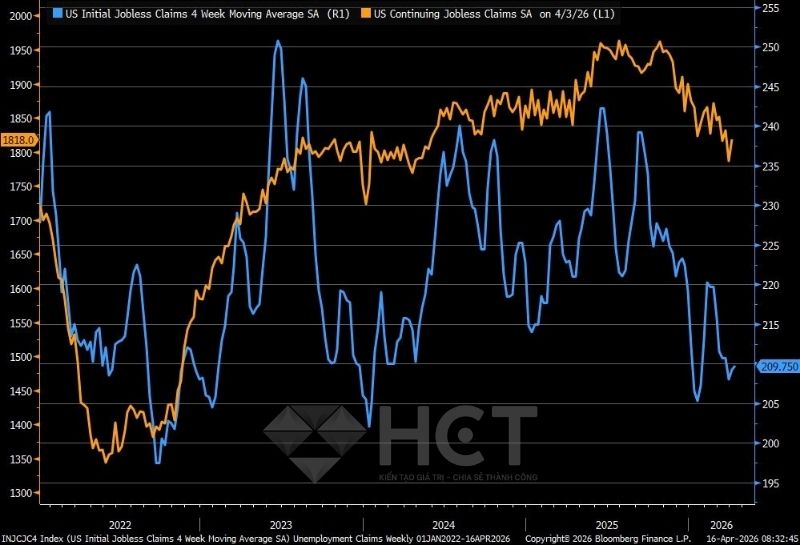

Đơn xin trợ cấp thất nghiệp giảm mạnh

Đơn xin trợ cấp thất nghiệp tuần qua: 207K, thấp hơn dự báo 213K và giảm từ 218K tuần trước.

Quay trở lại vùng thấp nhất trong khoảng 5 năm.

Số người tiếp tục nhận trợ cấp: 1,818K, cao hơn 1,810K dự báo và từ 1,787K tuần trước.

→ Dữ liệu cho thấy chưa có dấu hiệu suy yếu đáng kể trên thị trường việc làm.

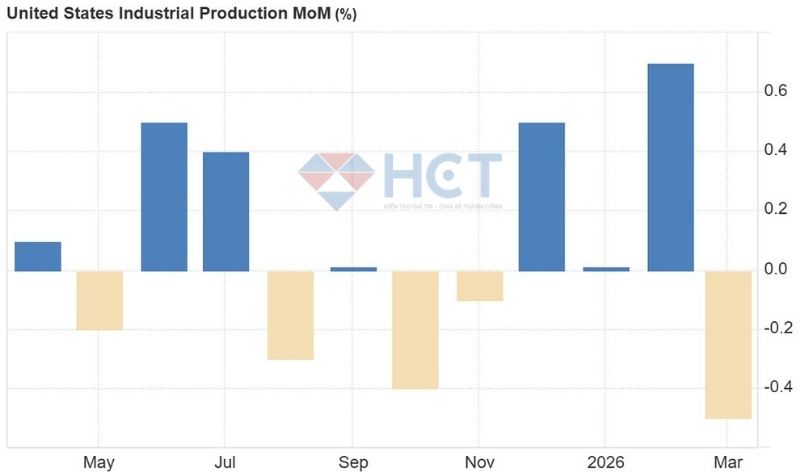

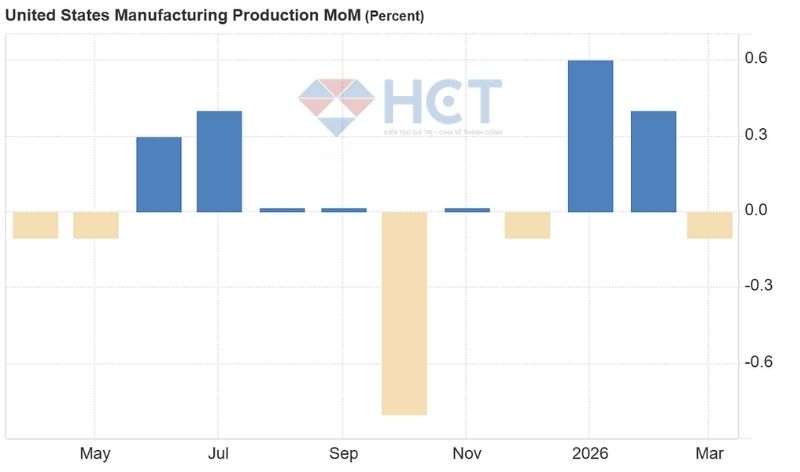

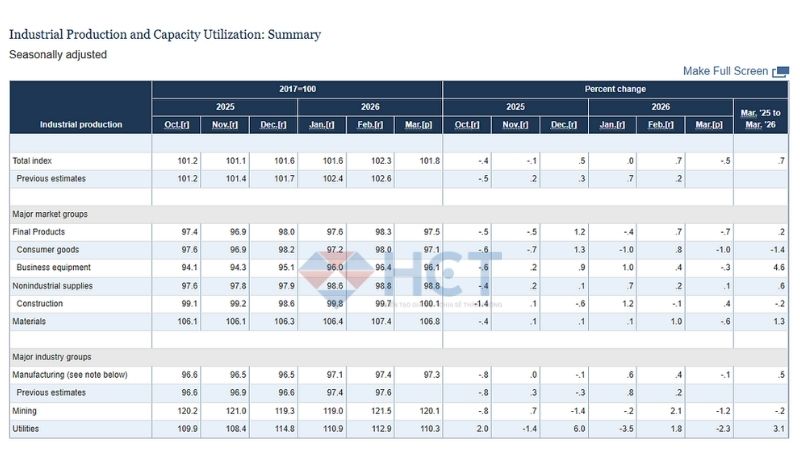

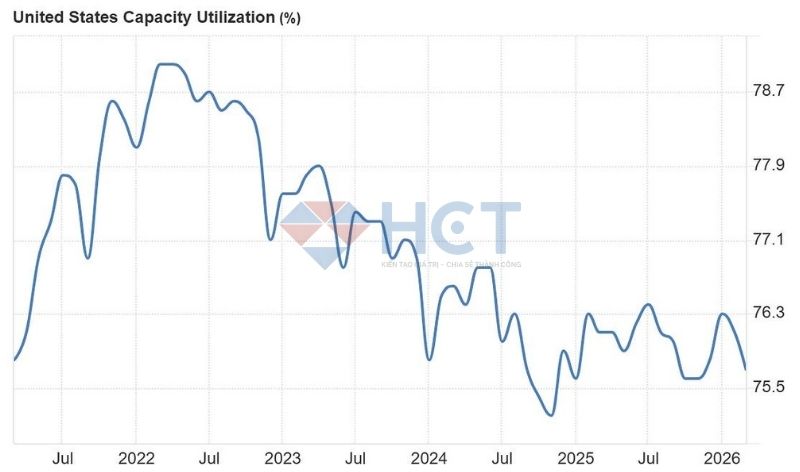

Sản lượng công nghiệp Mỹ giảm sau 3 tháng tăng

Sản xuất công nghiệp tháng 3 ghi nhận sự điều chỉnh:

Sản lượng công nghiệp: -0,5% MoM (dưới +0,1% dự báo).

Tháng 2 sửa đổi +0,2% → +0,7% MoM

Theo năm: +0,74% YoY, thấp hơn +1,23% YoY tháng trước.

Sản xuất chế tạo tháng 3: -0,1% MoM, thấp hơn +0,1% kì vọng

Tháng 2 sửa đổi 0,2% → +0,4% MoM

Cụ thể:

Công suất công nghiệp tháng 3: +75,7%, thấp hơn +76,3% kì vọng.

Tháng 2 sửa từ +76,3% → +76,1%

Số liệu tháng 2 được điều chỉnh tăng mạnh, phần nào bù đắp cho mức giảm hiện tại.

→ Xu hướng chung chưa đủ rõ ràng để khẳng định sản xuất đang quay lại mạnh mẽ tại Mỹ.