Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Phân tích kỹ thuật

Giá bạch kim đang tăng mạnh nhưng đã rơi vào trạng thái quá mua với RSI ở mức 79, gần vùng kháng cự. Nếu không vượt kháng cự và tích lũy phía trên, khả năng điều chỉnh giảm hoặc chững lại là khá cao.

Bạc đang chịu áp lực bán mạnh và kiểm tra vùng hỗ trợ của mô hình nêm tăng. Nếu không có tín hiệu đảo chiều rõ ràng, khả năng phá vỡ xuống thấp hơn là rất cao.

Giá đồng tuần qua đã tăng mạnh 5% với cây nến Marubozu, cho thấy đà tăng rất quyết liệt từ phe mua. Tuy nhiên, giá hiện đang chạm vùng kháng cự quan trọng – nơi từng có lực bán mạnh xuất hiện. Nếu vượt qua được ngưỡng này, đồng có thể bước vào nhịp tăng mới hướng đến đỉnh kênh.

DXY tạo nến spinning top nhỏ tại hỗ trợ mô hình nêm giảm – cho thấy sự do dự nhưng chưa đủ để xác nhận đảo chiều. Nếu không có cú breakout rõ ràng, xu hướng giảm vẫn chiếm ưu thế.

Kinh tế vĩ mô

Hoa Kỳ

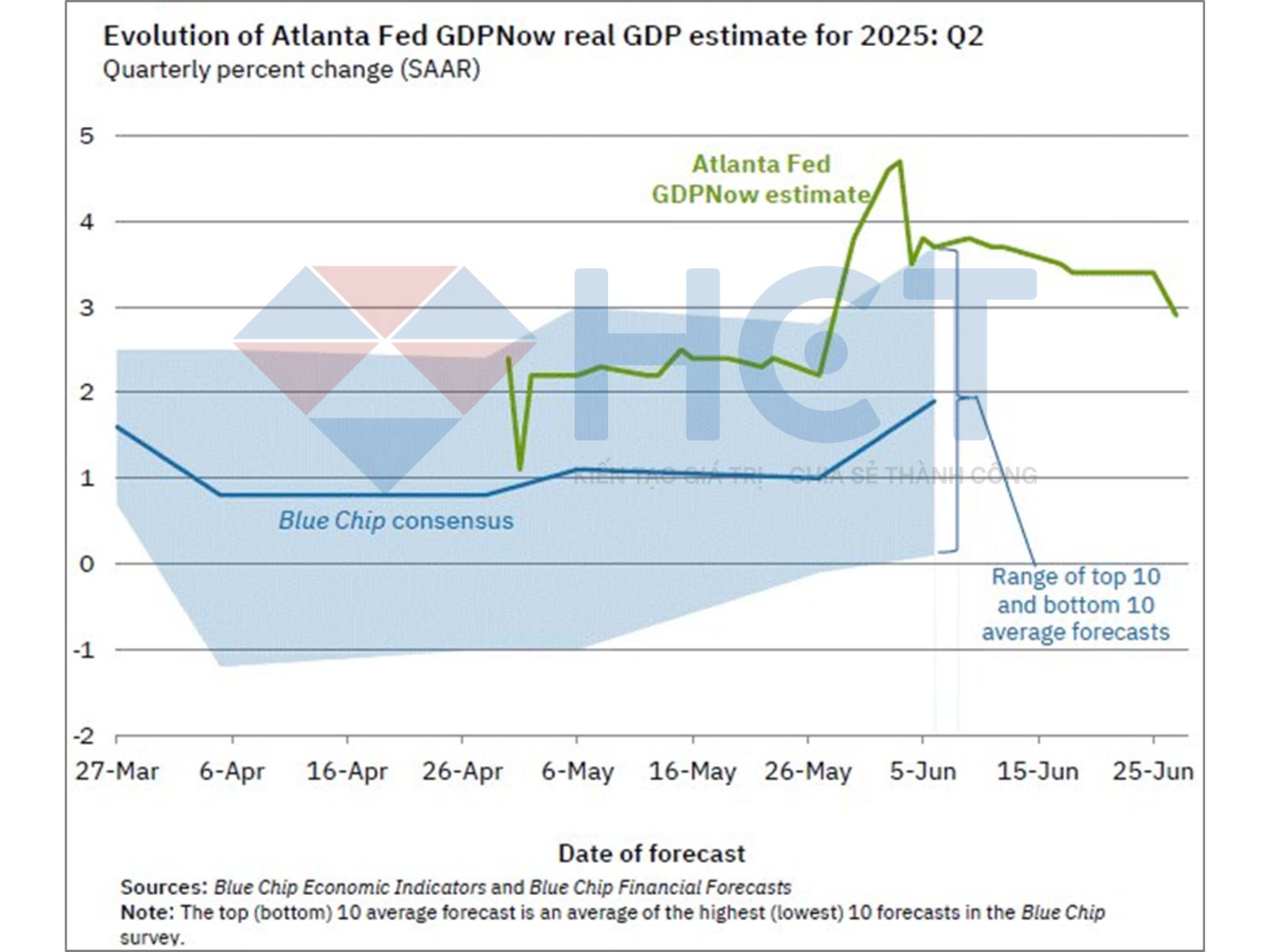

Mô hình GDPNow của Cục Dự trữ Liên bang Atlanta hiện dự báo tăng trưởng GDP quý 2/2025 ở mức +2,9%.

Mức tăng trưởng 2,9% vẫn cho thấy nền kinh tế Mỹ duy trì ổn định, đặc biệt là nhờ tiêu dùng. Tuy nhiên, đầu tư nhà ở suy yếu và tồn kho giảm có thể là tín hiệu ban đầu của sự thận trọng trong khu vực sản xuất và bất động sản, điều mà Fed có thể xem xét trong các quyết định chính sách sắp tới.

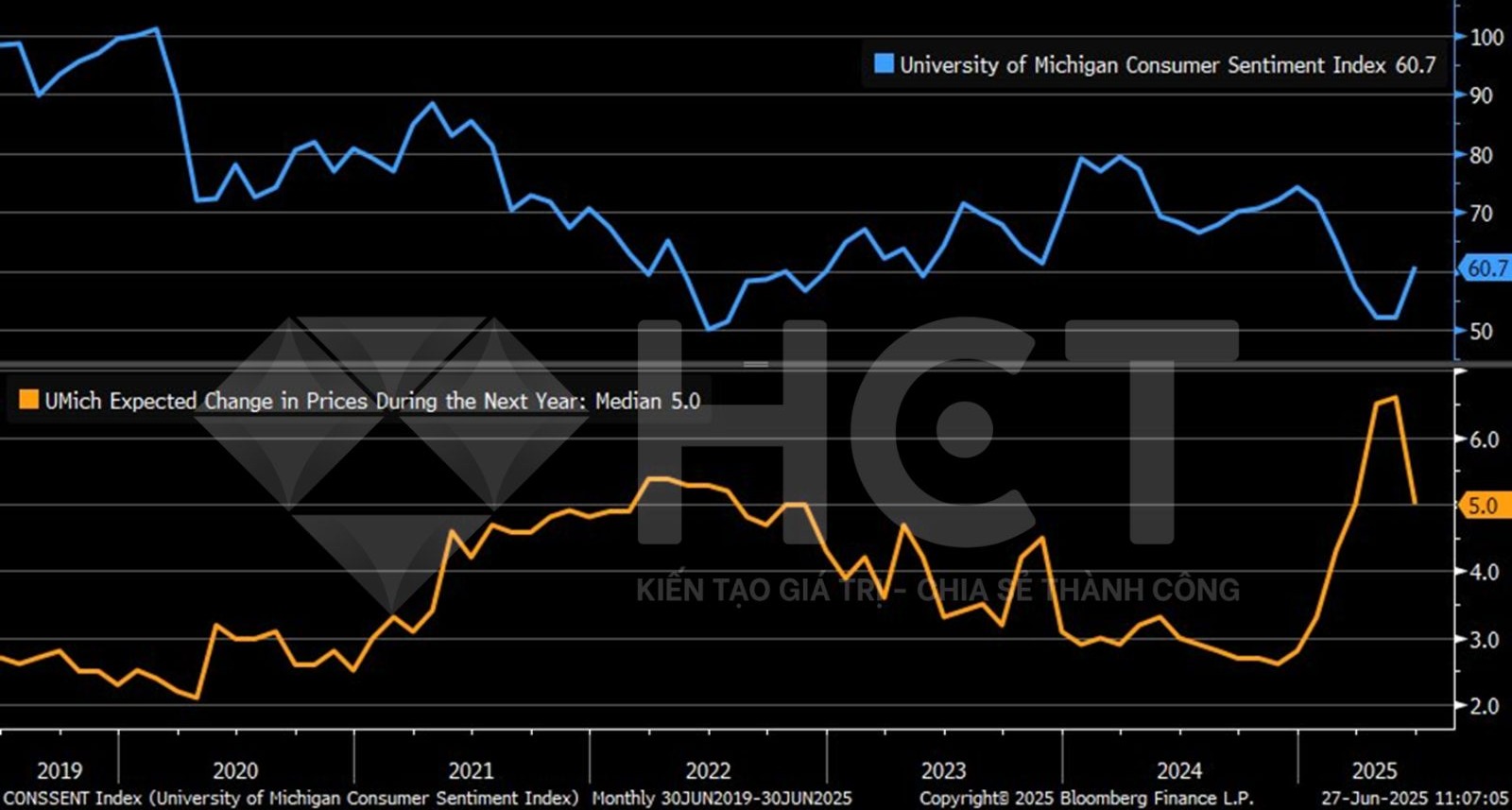

Chỉ số Niềm tin người tiêu dùng tháng 6 của Đại học Michigan được điều chỉnh tăng nhẹ lên 60,7, so với mức 60,5 trong báo cáo sơ bộ. Đồng thời, kỳ vọng lạm phát trong 1 năm tới được điều chỉnh giảm xuống 5,0%, từ mức 5,1% ban đầu.

Điều này phản ánh tâm lý người tiêu dùng có phần cải thiện, dù vẫn còn thấp so với mức trung bình dài hạn. Kỳ vọng lạm phát hạ nhiệt là tín hiệu tích cực đối với Fed, cho thấy niềm tin vào khả năng kiểm soát giá cả đang dần hồi phục.

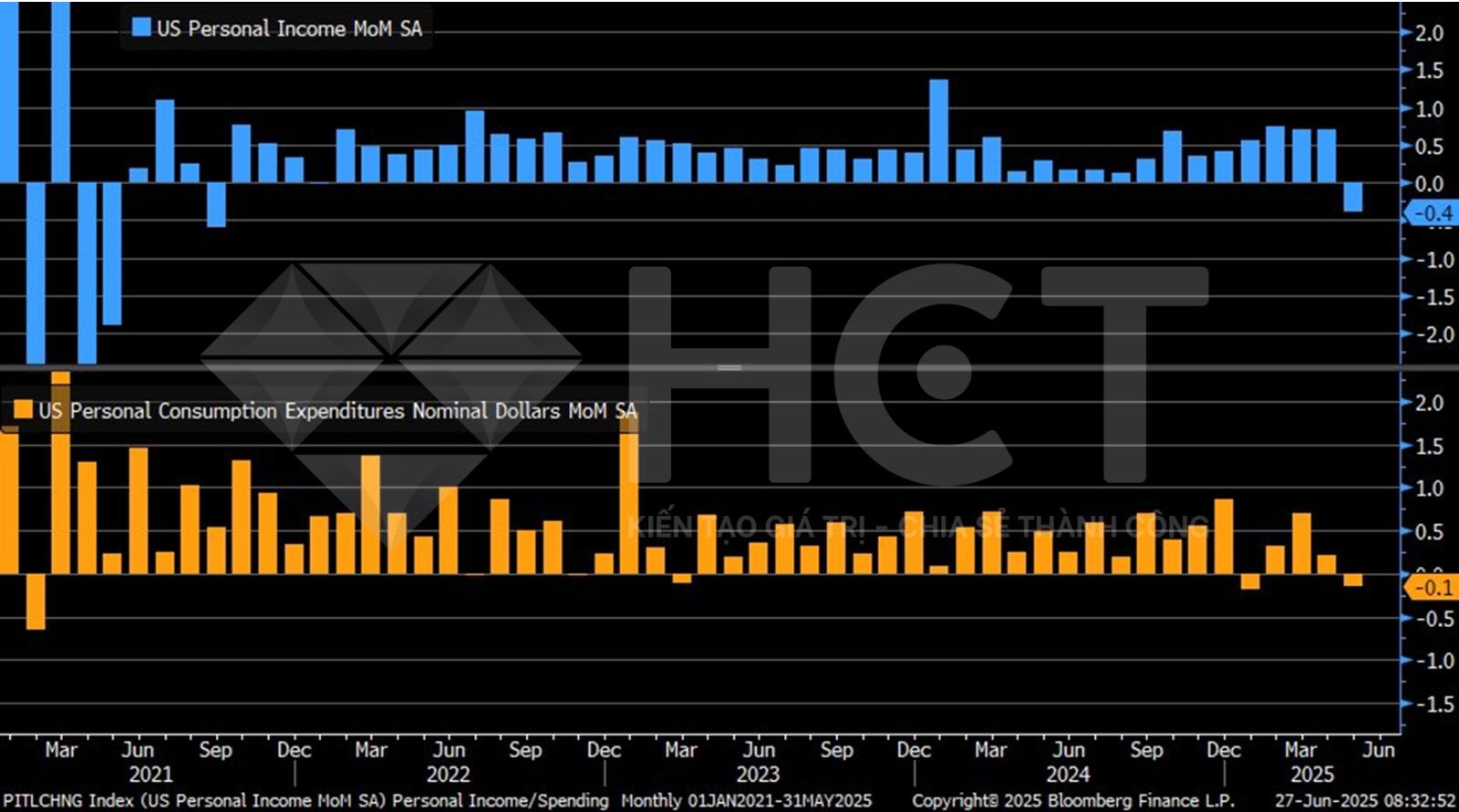

Cả thu nhập lẫn chi tiêu cá nhân tại Mỹ đều suy yếu hơn dự kiến, cho thấy sức cầu tiêu dùng đang chững lại, trong khi thị trường lao động và tiền lương có dấu hiệu mất đà.

Đây là tín hiệu cảnh báo suy giảm tăng trưởng kinh tế trong những tháng tới và có thể khiến Cục Dự trữ Liên bang (Fed) phải cân nhắc giảm lãi suất.

Thị trường hàng hóa

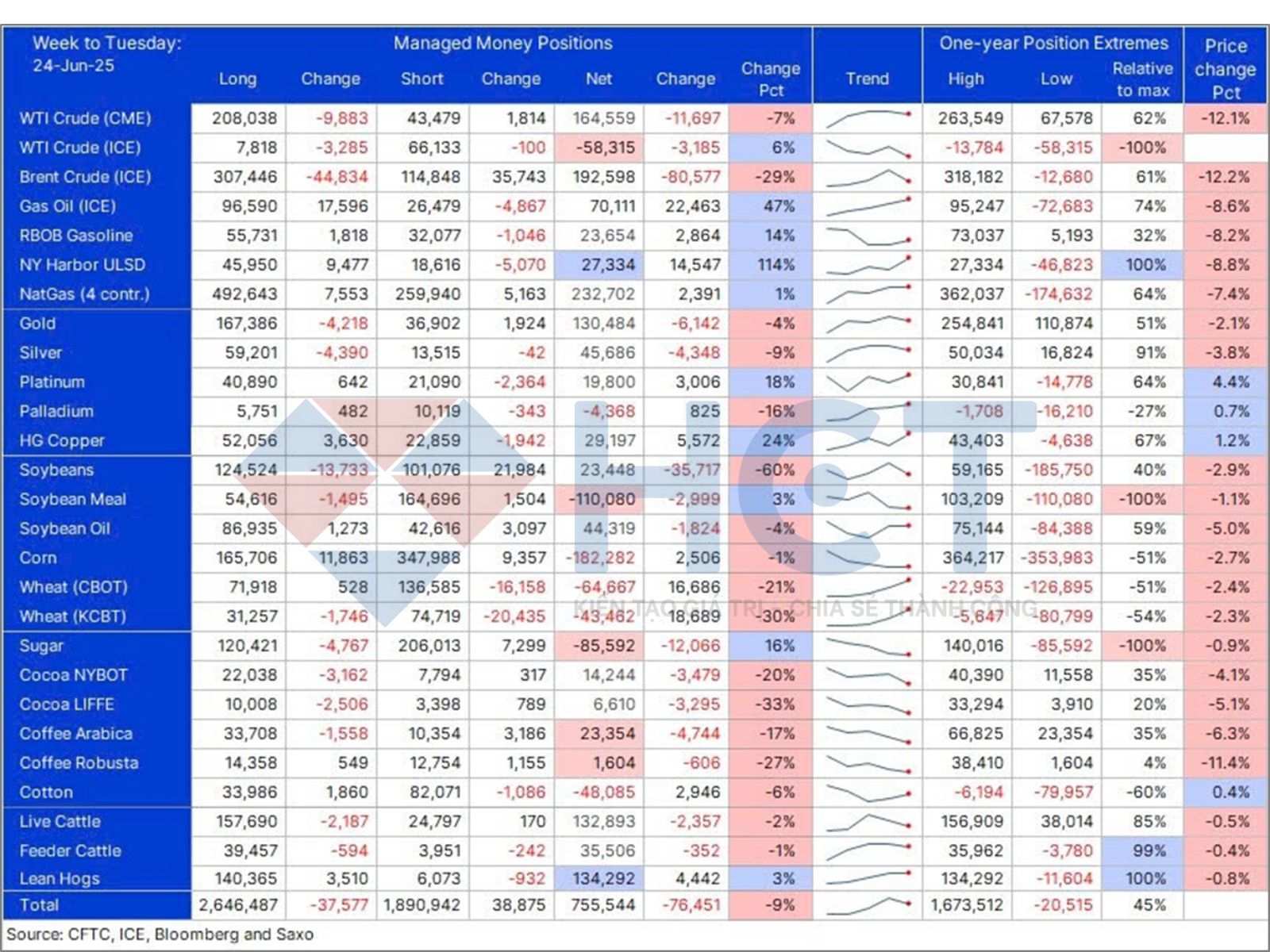

Báo cáo COT về thị trường hàng hóa trong tuần kết thúc ngày 27/6 cho thấy tác động ban đầu từ lệnh ngừng bắn giữa Israel và Iran, vốn đã khiến giá dầu thô giảm mạnh 12% trong tuần. Đợt biến động mạnh này buộc các nhà giao dịch phải cắt giảm tổng vị thế mua ròng WTI & Brent đến 95.000 hợp đồng.

Vàng và bạc cũng ghi nhận bán ròng khi khẩu vị rủi ro của thị trường tăng lên. Trong khi đó, bạch kim tiếp tục được mua vào do hoạt động short-covering, còn đồng được hỗ trợ bởi tình trạng thiếu hụt nguồn cung, khiến vị thế mua ròng tăng thêm 24.000 hợp đồng.

Ở nhóm nông sản, phần lớn ghi nhận bán ròng trên diện rộng, ngoại trừ hoạt động short-covering ở lúa mì và bông.

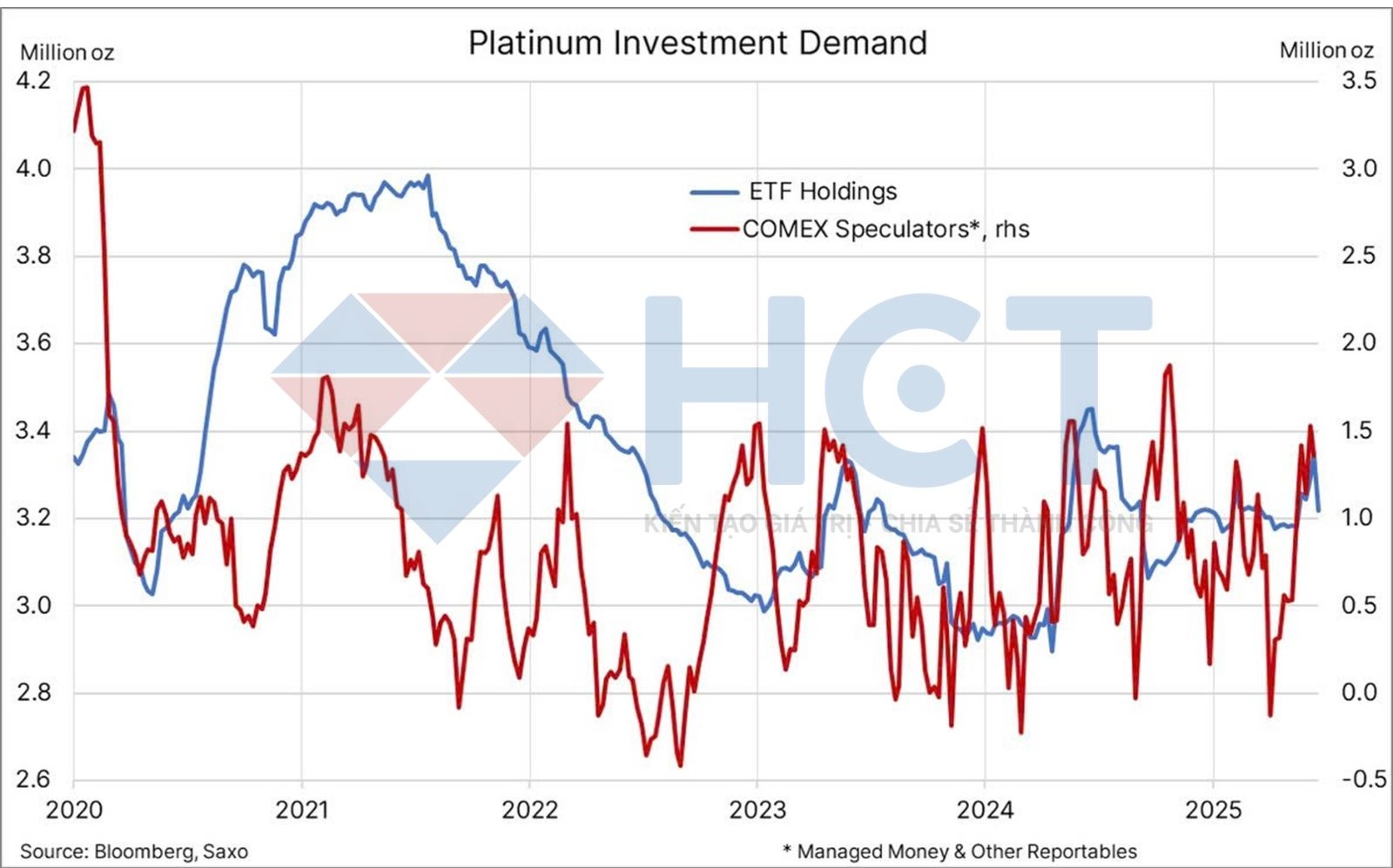

Mặc dù giới đầu cơ đã góp phần thúc đẩy đà tăng giá bạch kim, với khối lượng mua lên tới 350.000 ounce kể từ ngày 20/5, thì nhà đầu tư ETF lại gần như vẫn đứng ngoài cuộc.

Tổng lượng nắm giữ của các quỹ ETF gần như đi ngang từ đầu năm, và chỉ tăng thêm 35.000 ounce kể từ thời điểm kể trên.

Điều này phản ánh rằng đà tăng hiện tại chủ yếu dựa trên lực mua đầu cơ ngắn hạn, thay vì có sự tham gia bền vững từ dòng tiền tổ chức. Nếu ETF tiếp tục đứng ngoài, đà tăng có thể thiếu bền vững và dễ bị tổn thương khi giới đầu cơ bắt đầu chốt lời.

Tuy nhiên, mặt tích cực là nếu giá tiếp tục ổn định ở vùng cao, các nhà đầu tư ETF có thể quay lại thị trường, tạo thêm động lực mới cho xu hướng tăng.

Trong các chu kỳ tăng giá trước của bạc, tỷ lệ vàng/bạc từng chạm đáy ở mức 65 (năm 2016) và 63 (năm 2021). Theo biểu đồ hiện tại, mục tiêu tiếp theo của tỷ lệ này có thể là 58, sau khi pha tích lũy năm 2025 kết thúc theo hướng giảm.

Với dự báo giá vàng đạt 3.900 USD/oz, nếu tỷ lệ vàng/bạc về 58 thì giá bạc có thể đạt khoảng 67 USD/oz.

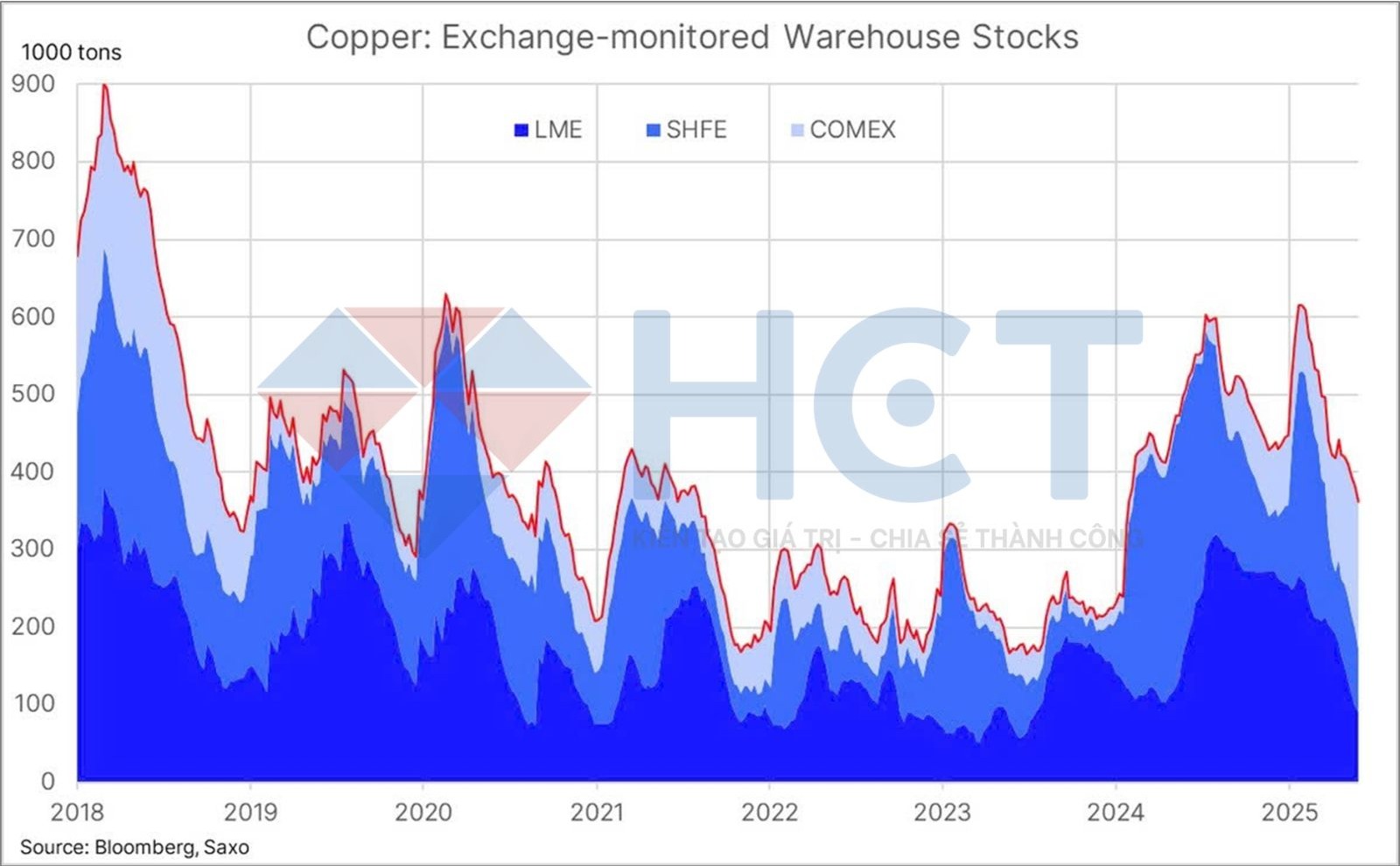

Lượng đồng tồn kho được theo dõi bởi ba sàn giao dịch hàng hóa lớn đã giảm xuống mức thấp nhất trong 16 tháng, còn 361 nghìn tấn. Đáng chú ý, sàn COMEX (Mỹ) đã chứng kiến 15 tuần tăng liên tiếp, đạt 188.6 nghìn tấn, hiện cao hơn tổng tồn kho của cả LME (91.3 kt) và SHFE (81.5 kt) – lần đầu tiên trong lịch sử điều này xảy ra.

Tuy Mỹ chỉ chiếm dưới 8% nhu cầu đồng toàn cầu, sự thay đổi này cho thấy tình trạng thắt chặt nguồn cung đang gia tăng ở bên ngoài nước Mỹ, trong bối cảnh bất ổn về thuế quan và dòng thương mại.