Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Phân tích kỹ thuật

Dù giá vàng xuất hiện tín hiệu điều chỉnh hôm qua, cây nến spinning top hôm nay cho thấy phe mua vẫn kiểm soát. Giá đang tích lũy trong mô hình tam giác hướng lên. Nếu hỗ trợ không bị phá vỡ, khả năng giá sẽ sớm bứt phá tăng.

Giá đồng đang tích lũy quanh vùng hỗ trợ, dưới mốc tâm lý $5.00. Cần chờ cú phá vỡ rõ ràng để xác định hướng đi kế tiếp.

DXY đang hồi phục sau cây nến hammer, cho thấy lực mua ngắn hạn. Tuy nhiên, xu hướng chính vẫn là giảm, và đây vẫn chỉ là nhịp hồi ngắn hạn nếu chưa vượt kháng cự dốc xuống.

Giá bạc đang thiết lập một xu hướng tăng mạnh mẽ, tương tự giai đoạn năm 2020. Sau giai đoạn tích lũy kéo dài, giá hiện đã bứt phá và di chuyển trong một kênh tăng mới, hướng tới mốc tâm lý 40 USD/oz.

Đáng chú ý hơn, tỷ lệ bạc/vàng cũng đang tiệm cận vùng kháng cự giảm. Mỗi lần tỷ lệ này phá vỡ xu hướng giảm trong quá khứ đều dẫn đến một đợt tăng mạnh của bạc, như giai đoạn giữa 2020. Hiện tại, tỷ số này đang sẵn sàng bứt phá lần nữa, củng cố suy đoán rằng bạc có thể vượt trội so với vàng trong thời gian tới.

Giá bạc cho thấy cấu trúc sóng Elliott đang phát triển theo xu hướng tăng rõ rệt, với sóng (3) vừa hoàn tất và thị trường có khả năng bước vào nhịp điều chỉnh sóng (4) ngắn hạn. Vùng giá quanh 36 USD có thể đóng vai trò hỗ trợ trước khi bước vào sóng (5), với mục tiêu hướng đến vùng 40 USD.

Động lực tăng vẫn được duy trì mạnh mẽ, nhưng nhịp điều chỉnh hiện tại là cần thiết để củng cố xu hướng. Nhà đầu tư có thể cân nhắc chờ nhịp điều chỉnh để tham gia vị thế mua, đón đầu sóng tăng tiếp theo.

Kinh tế vĩ mô

Hoa Kỳ

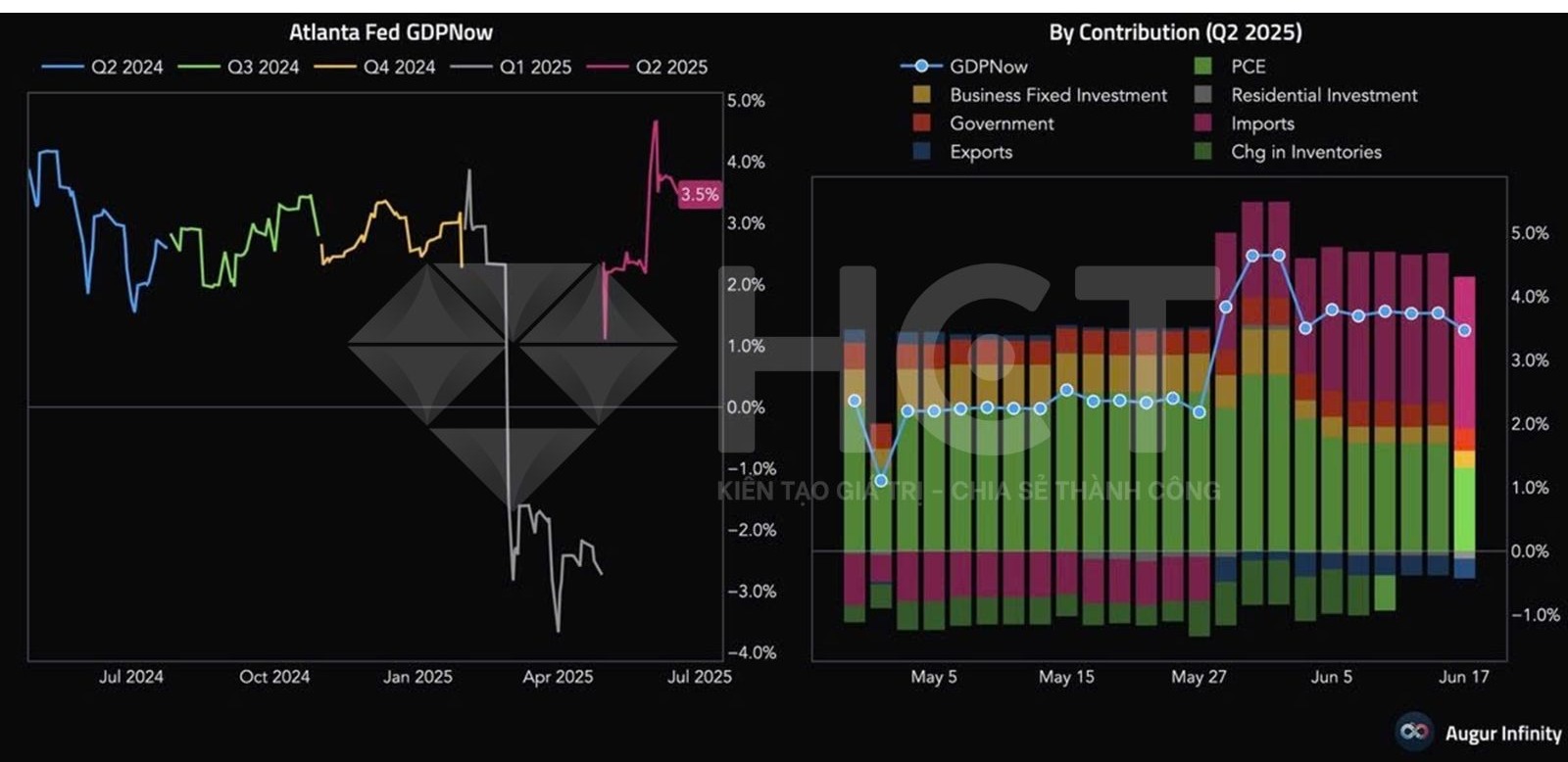

Dự báo tăng trưởng GDP quý 2/2025 từ Cục Dự trữ Liên bang Fed Atlanta đã giảm nhẹ xuống còn 3.5%, từ mức 3.8% vào ngày 9/6. Mặc dù điều chỉnh giảm, con số này vẫn cho thấy nền kinh tế Mỹ đang duy trì tốc độ tăng trưởng vững chắc trong bối cảnh có nhiều biến động vĩ mô.

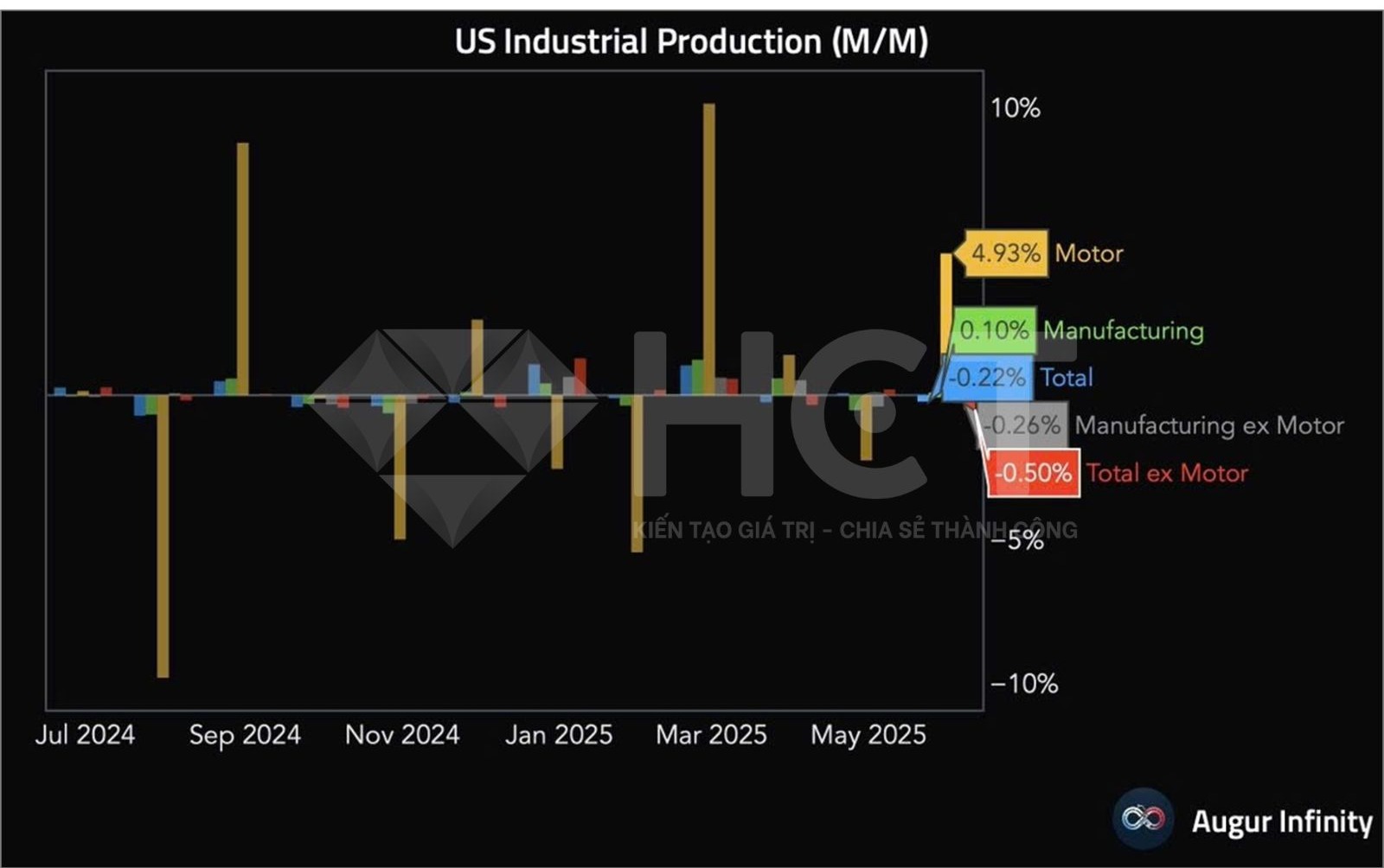

Sản lượng công nghiệp tại Mỹ trong tháng 5 đã giảm 0.2% so với tháng trước, trái ngược với kỳ vọng tăng 0.1% và đảo chiều so với mức tăng 0.1% của tháng 4. Đây là dấu hiệu cho thấy đà phục hồi của khu vực sản xuất vẫn còn mong manh.

Sản lượng sản xuất tăng nhẹ 0.1% m/m — thấp hơn mức dự báo 0.2%, nhưng tích cực hơn so với mức giảm 0.5% của tháng trước. Tuy nhiên, mức tăng này phần lớn đến từ ngành ô tô. Nếu loại trừ ô tô, sản lượng sản xuất thực tế giảm 0.3%, phản ánh nhu cầu yếu hơn trong các lĩnh vực còn lại.

Áp lực chi phí, lãi suất cao kéo dài và nhu cầu tiêu dùng yếu ở một số nhóm ngành có thể là nguyên nhân chính khiến đà phục hồi kinh tế hiện tại chưa bền vững.

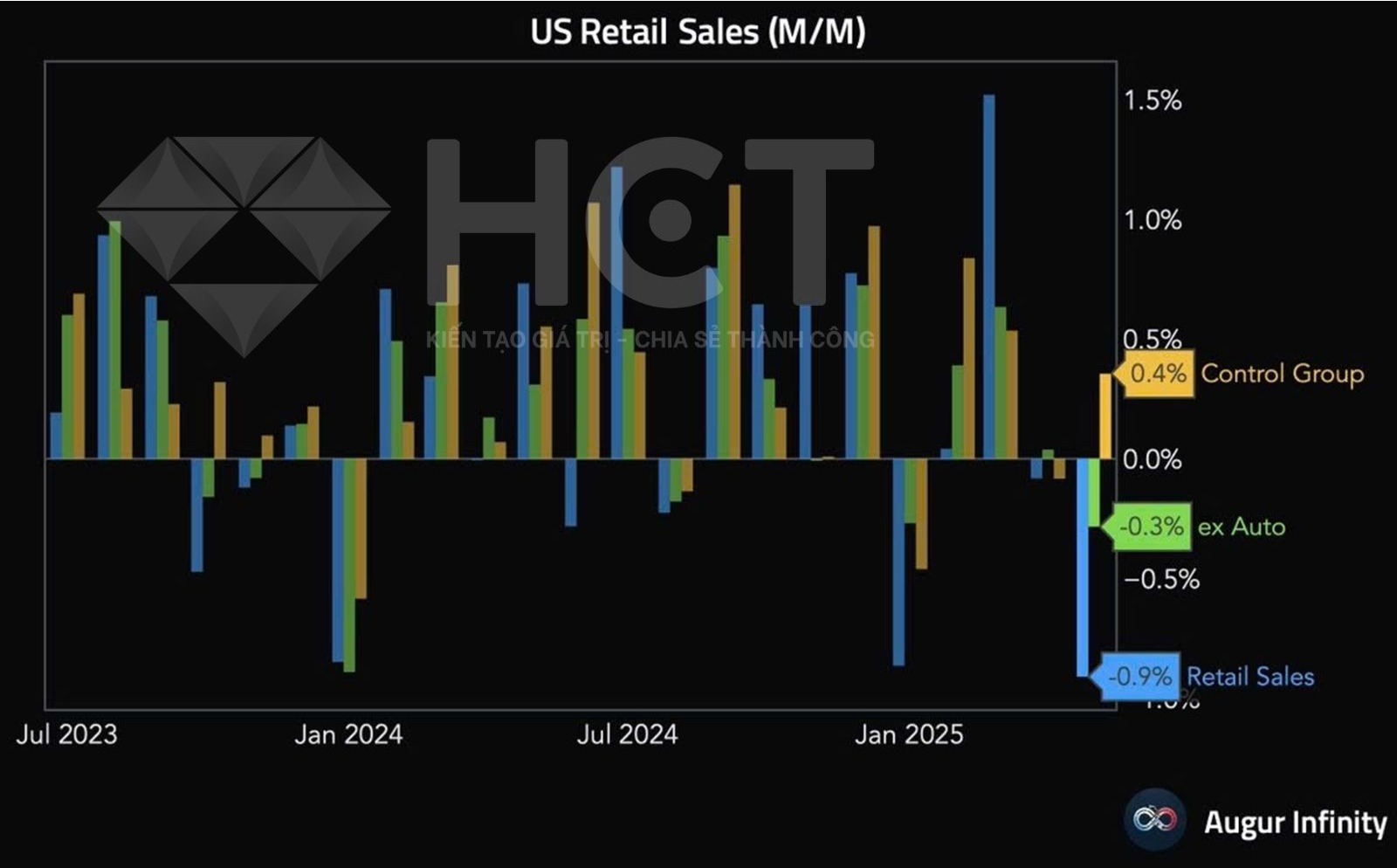

Doanh số bán lẻ của Mỹ đã giảm 0.9% so với tháng trước, thấp hơn kỳ vọng -0.7% và là mức giảm mạnh nhất kể từ tháng 3/2023. Loại trừ ô tô, doanh số giảm 0.3% (dự báo +0.1%) — mức yếu nhất kể từ tháng 1/2024.

Điều này phản ánh sức tiêu dùng đang suy yếu rõ rệt, đặc biệt ở các mặt hàng không thiết yếu, trong bối cảnh người dân thắt chặt chi tiêu do lãi suất cao kéo dài và áp lực giá cả.

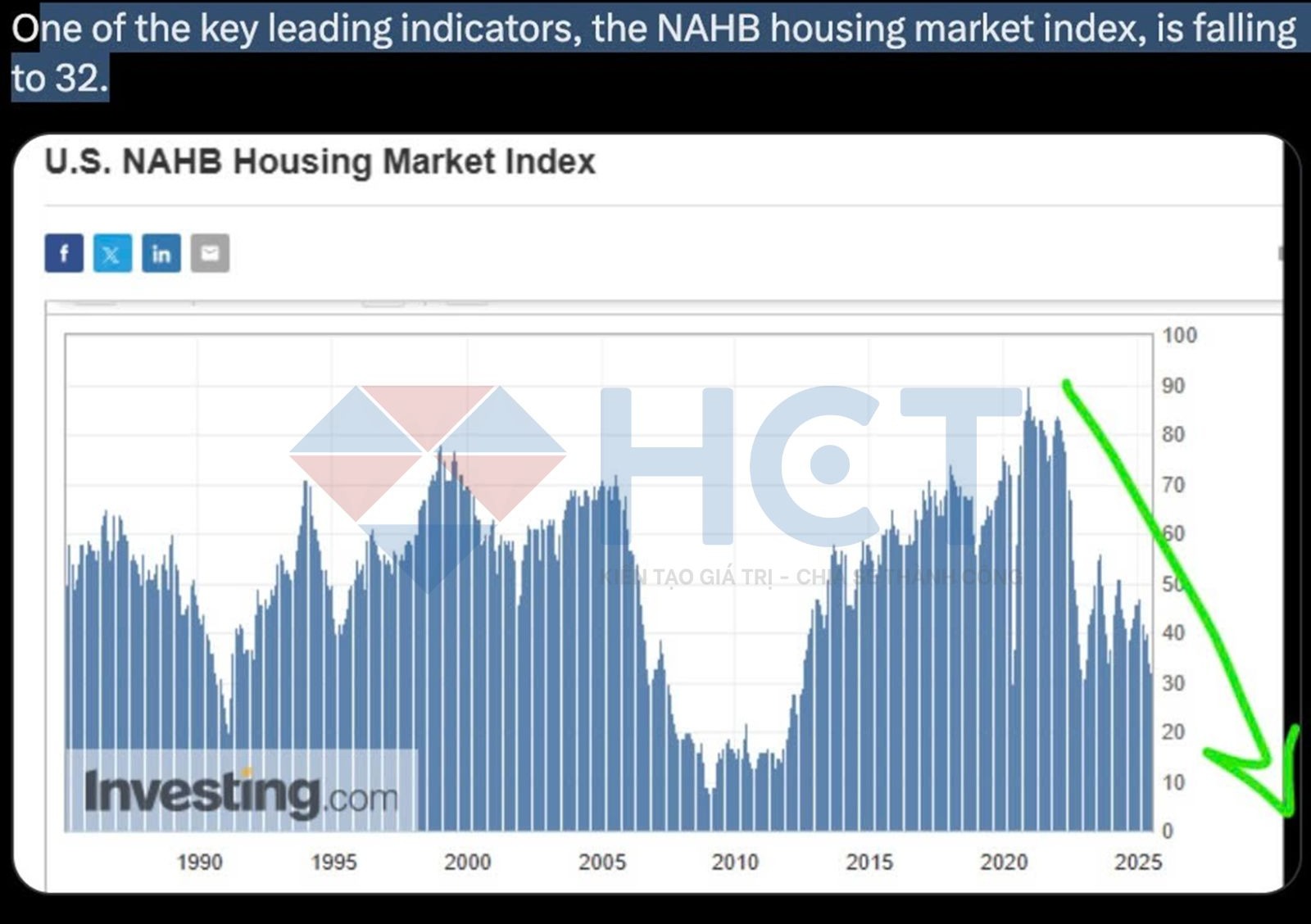

Chỉ số NAHB Housing Market Index – một chỉ báo sớm quan trọng về xu hướng thị trường bất động sản – đã giảm mạnh về mức 32, đánh dấu mức thấp nhất kể từ khủng hoảng nhà ở giai đoạn 2008–2009.

Đà giảm mạnh của chỉ số NAHB cho thấy rủi ro lan rộng sang các lĩnh vực liên quan như xây dựng, vật liệu, việc làm và tín dụng. Đây có thể là tín hiệu cảnh báo sớm về áp lực suy giảm tăng trưởng kinh tế trong những quý tới.

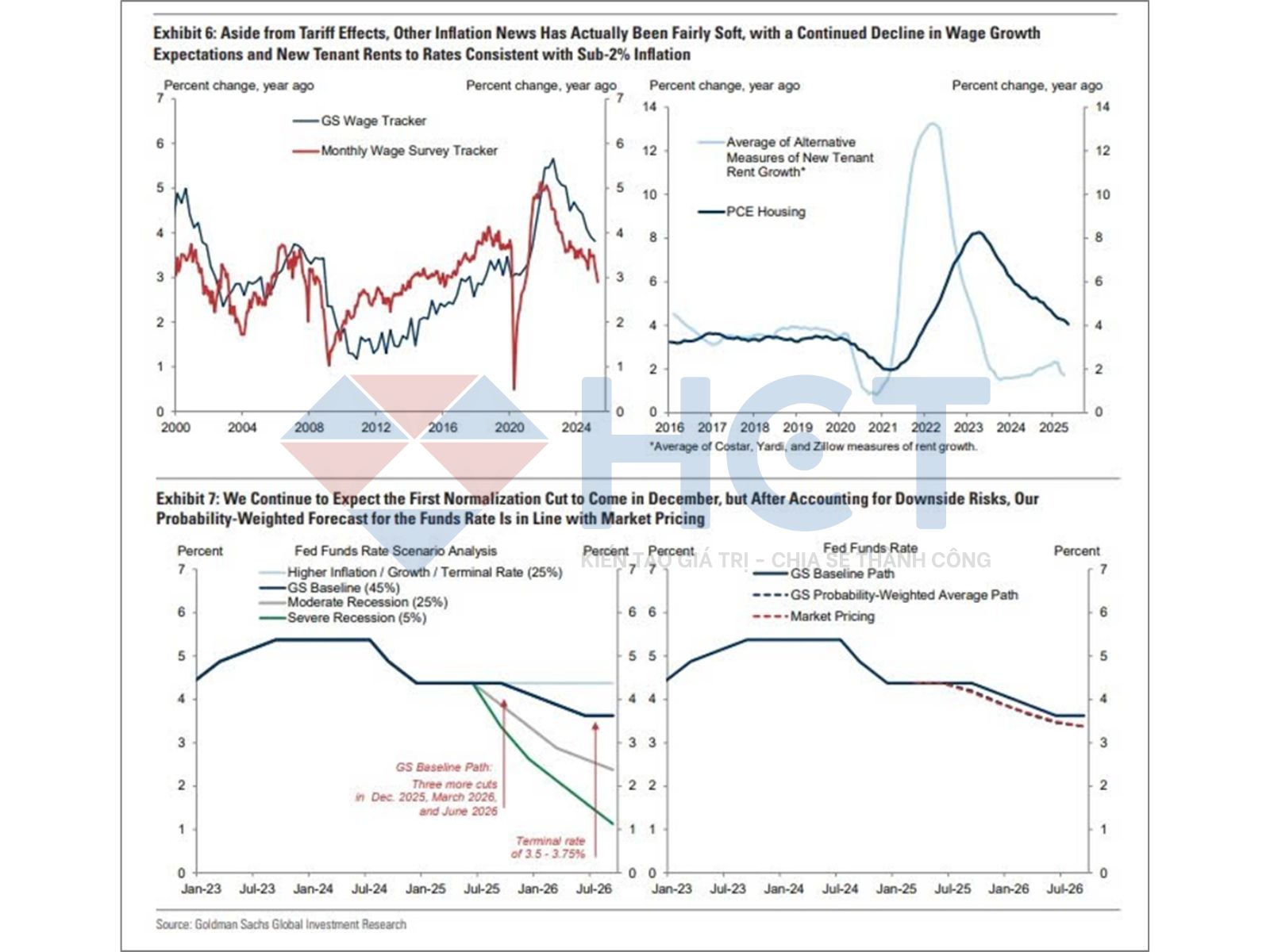

Goldman Sachs duy trì dự báo rằng Cục Dự trữ Liên bang Mỹ (Fed) sẽ thực hiện đợt cắt giảm lãi suất đầu tiên vào tháng 12/2025, sau đó sẽ có thêm hai lần cắt giảm trong năm 2026, đưa lãi suất về vùng cuối cùng là 3.5%–3.75%.

Cơ sở cho lập luận:

Lạm phát lõi đang có dấu hiệu hạ nhiệt rõ rệt bất chấp ảnh hưởng từ thuế quan:

Kỳ vọng tăng lương từ khảo sát đã giảm xuống khoảng 3%

Dữ liệu thuê nhà mới từ các nguồn thay thế chỉ tăng khoảng 2%, phù hợp với mức lạm phát lõi PCE dưới 2%

Dù vẫn có khả năng Fed cắt sớm hơn nếu kinh tế suy yếu hoặc lạm phát giảm nhanh hơn dự báo, Goldman cho rằng ảnh hưởng mùa hè từ thuế quan mới sẽ khiến Fed chưa vội hành động trước tháng 12.

Thị trường hàng hóa

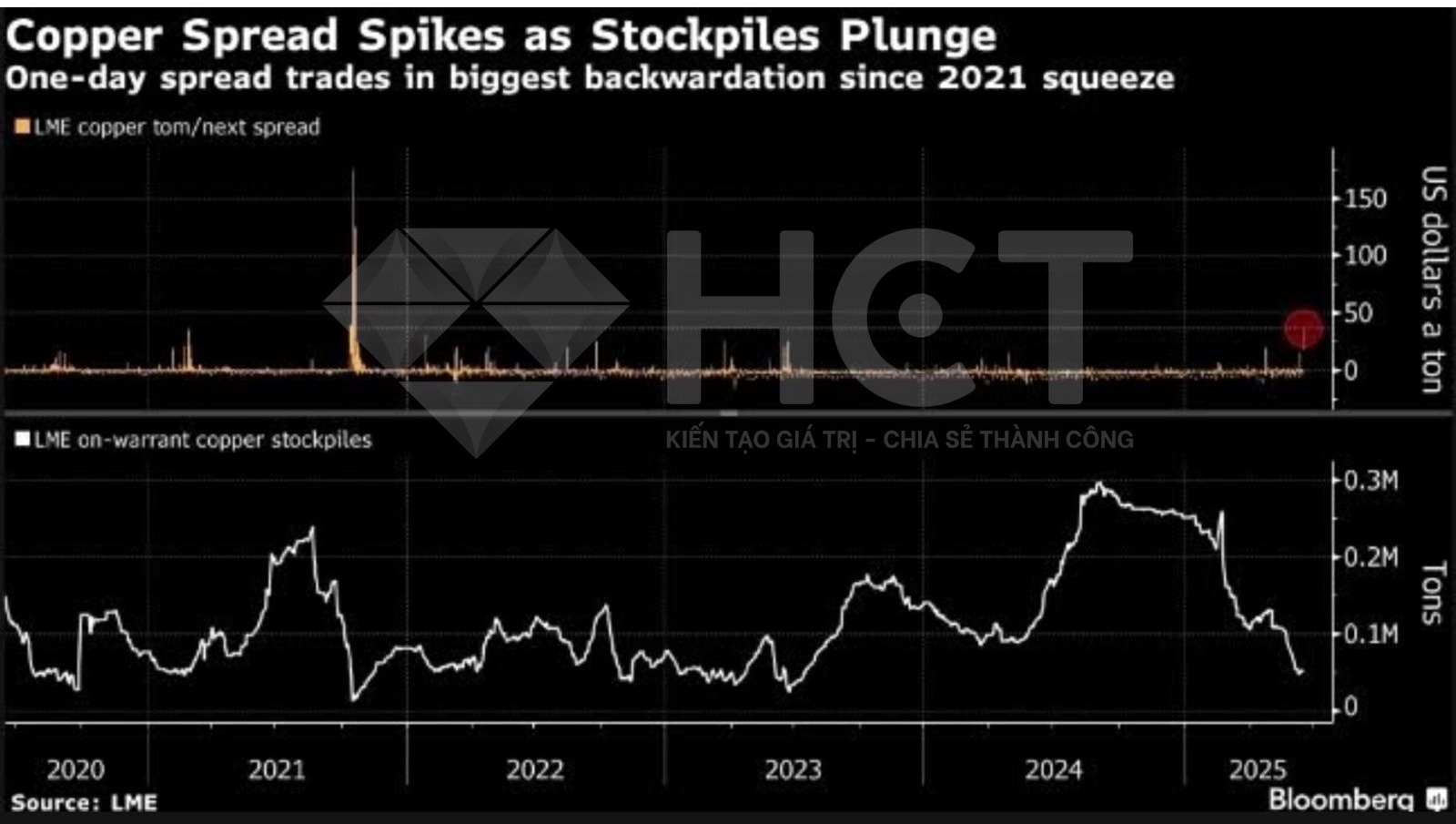

Thị trường đồng đang đối mặt với đợt siết nguồn cung nghiêm trọng nhất kể từ năm 2021 khi tồn kho tại LME lao dốc tới 80% trong năm 2025, khiến giá hợp đồng giao ngay tăng vọt.

Chênh lệch giá giữa hợp đồng giao ngay và hợp đồng ngày kế tiếp đã đạt 36 USD/tấn – mức cao nhất trong hơn ba năm, phản ánh tình trạng thiếu hụt nguồn cung vật chất nghiêm trọng. Tình trạng backwardation này chủ yếu do lượng đồng vận chuyển tới Mỹ tăng kỷ lục, làm cạn kiệt nguồn dự trữ tại các kho LME.

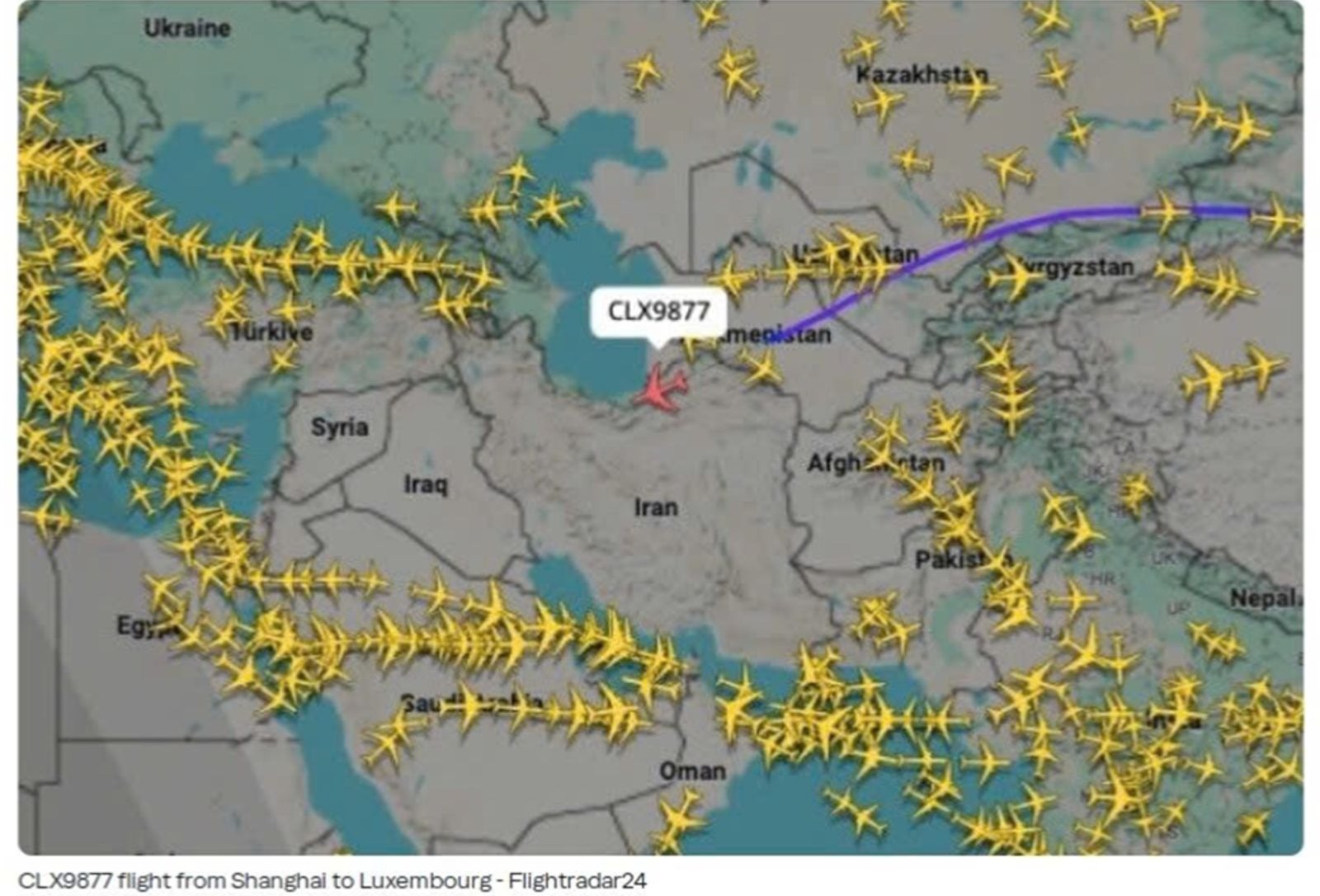

Chỉ một ngày sau khi Israel tiến hành không kích vào Iran, các dữ liệu bay cho thấy Trung Quốc đã điều ít nhất ba máy bay vận tải rời khỏi lãnh thổ hướng về Iran trong ba ngày liên tiếp.

Các máy bay di chuyển theo hướng tây qua Trung Quốc, Kazakhstan, Uzbekistan, Turkmenistan, rồi biến mất khỏi radar khi tiếp cận không phận Iran, làm dấy lên nghi vấn về mục đích thật sự.

Việc các máy bay vận tải Trung Quốc liên tiếp xuất hiện và "biến mất" khi vào gần Iran đang đặt ra nhiều câu hỏi về sự tham gia của Bắc Kinh trong khu vực, giữa lúc Trung Đông bước vào giai đoạn bất ổn mới. Các thị trường tài chính và hàng hóa, đặc biệt là dầu và kim loại quý, có thể sẽ nhạy cảm hơn với diễn biến này.