Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Bạc đang tích lũy sau đà tăng mạnh. Nếu phá vỡ lên trên, mô hình cờ tăng sẽ được xác nhận, báo hiệu khả năng tiếp tục xu hướng tăng.

Đồng đang tích lũy dưới ngưỡng 5 USD trong mô hình tam giác hướng lên. Nếu giữ được MA50 và cạnh dưới tam giác, phe mua vẫn còn cơ hội bứt phá. Nếu thủng, xu hướng tăng sẽ bị phá vỡ.

DXY tiếp tục giảm sâu, với dấu hiệu kiệt sức từ phe mua và mô hình tam giác giảm hình thành rõ ràng. Nếu phá vỡ hỗ trợ hiện tại, đà giảm sẽ còn mở rộng.

Vàng xác nhận đà tăng sau giai đoạn tích lũy, và duy trì trong mô hình tam giác hướng lên. Phe mua có thể sớm đẩy giá vượt kháng cự.

Bạch kim tiếp tục tăng nhưng xuất hiện bóng nến dài cho thấy áp lực bán ngắn hạn. Nếu giá không thủng đáy thì xu hướng tăng vẫn chưa bị phá vỡ.

Kinh tế vĩ mô

Hoa Kỳ

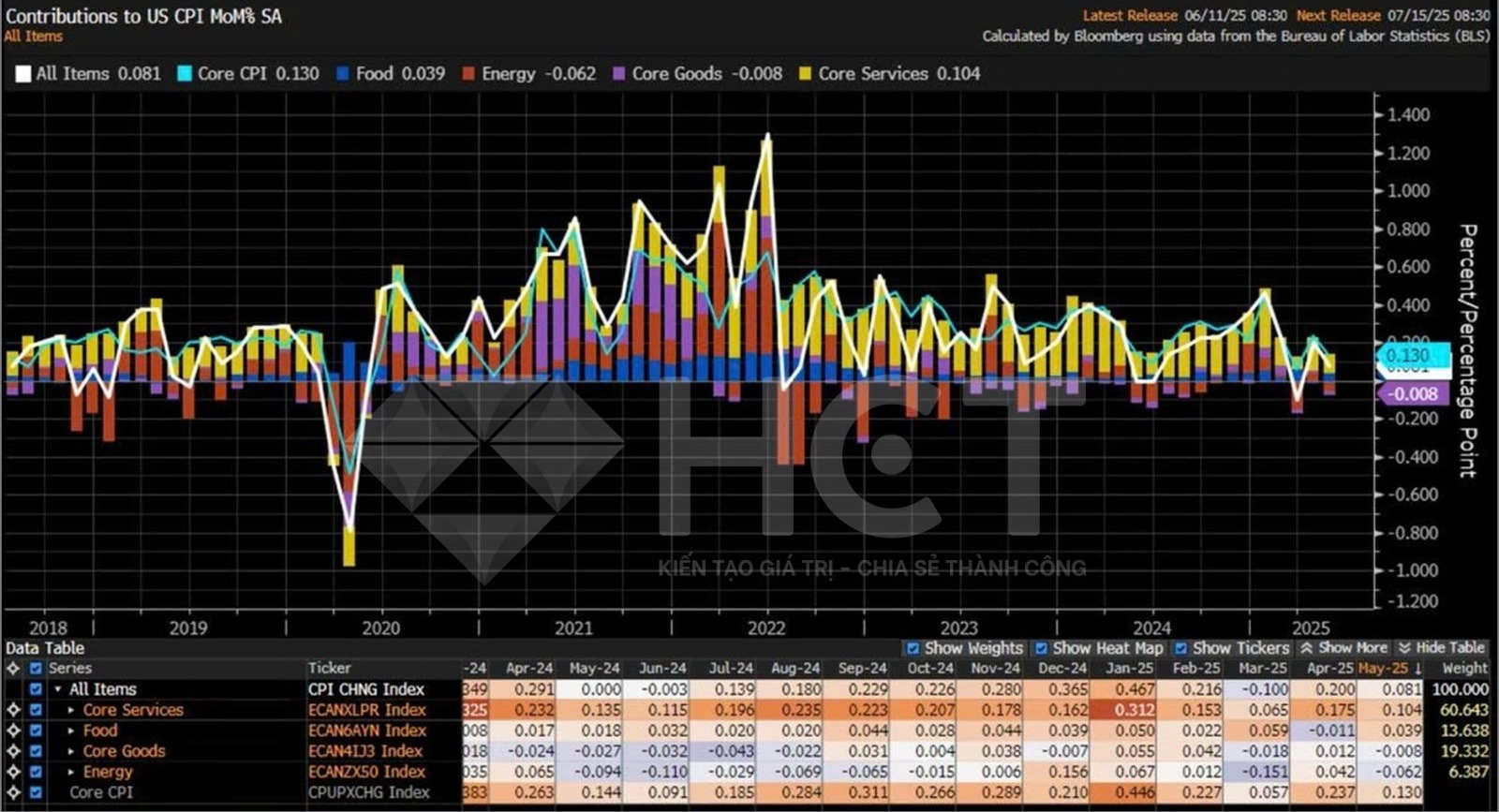

Dữ liệu CPI tháng 5 thấp hơn kỳ vọng cho thấy áp lực lạm phát tại Mỹ đang suy yếu rõ rệt, đặc biệt khi cả chỉ số tổng thể và lõi đều tăng chậm hơn dự báo. Điều này có thể tạo điều kiện để Cục Dự trữ Liên bang (Fed) cân nhắc việc nới lỏng chính sách tiền tệ sớm hơn, đặc biệt trong bối cảnh nền kinh tế đang đối mặt với nhiều rủi ro tăng trưởng.

Thị trường tài chính có thể sẽ phản ứng tích cực với tín hiệu này, đặc biệt là các tài sản nhạy cảm với lãi suất như kim loại quý.

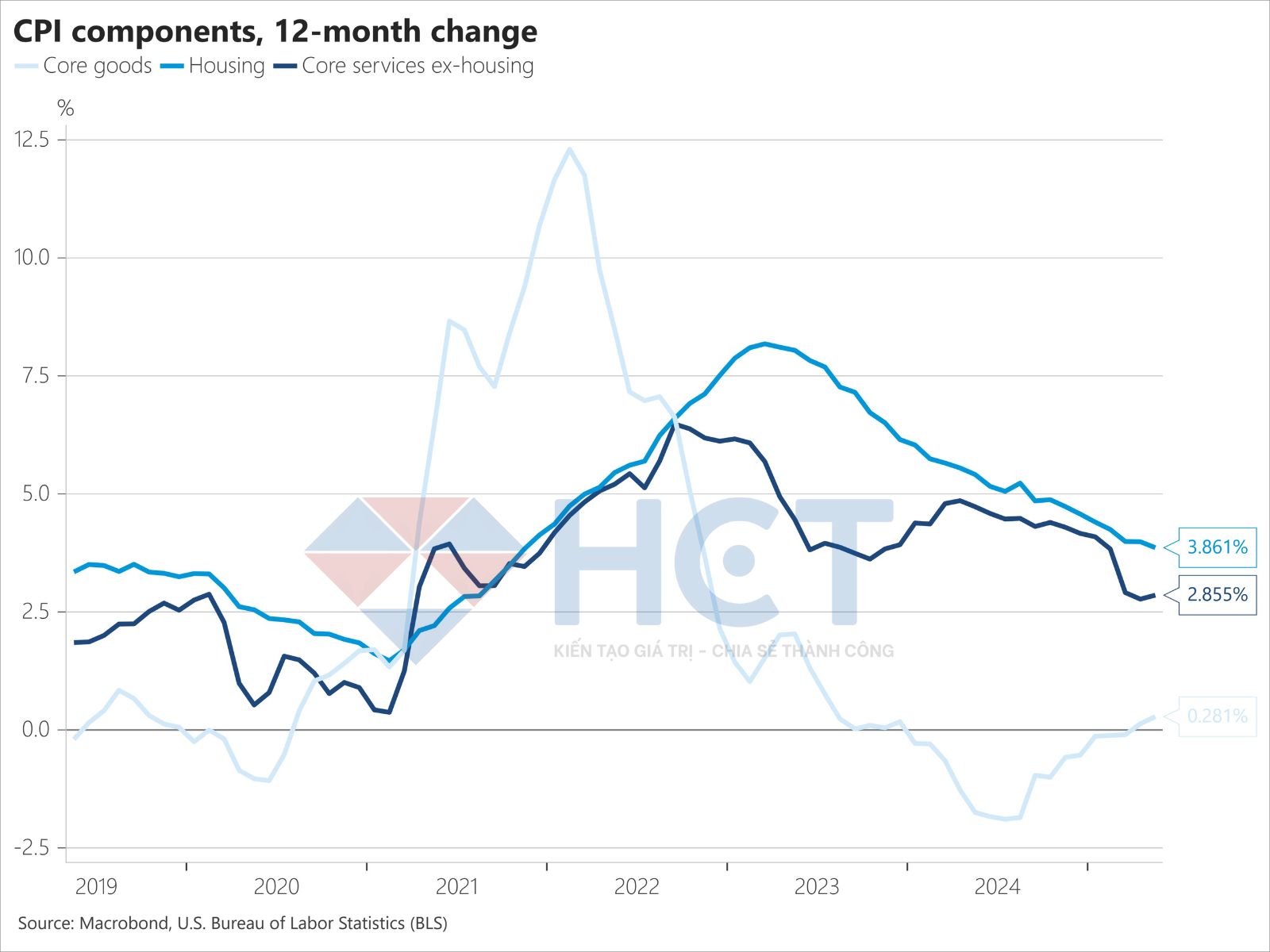

Dữ liệu CPI tháng 5 cho thấy áp lực lạm phát đang hạ nhiệt rõ rệt trên nhiều nhóm hàng hóa và dịch vụ. Đặc biệt, lạm phát giảm trong cả lĩnh vực nhà ở và dịch vụ ngoài nhà ở — hai thành phần chiếm tỷ trọng lớn trong rổ CPI lõi. Đây là tín hiệu tích cực cho Fed.

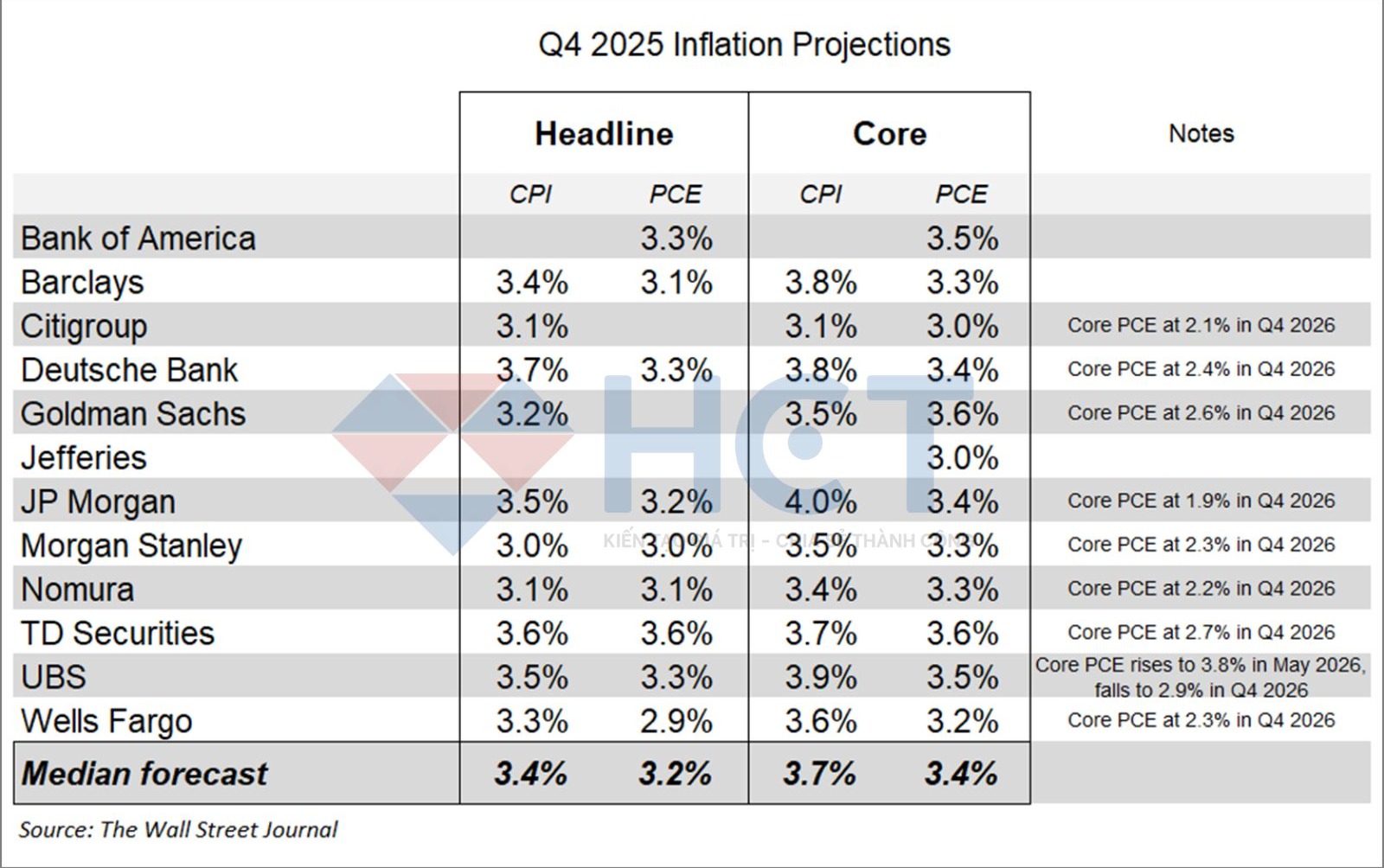

Dự báo lạm phát cuối năm 2025 cho thấy giá tiêu dùng tiếp tục duy trì cao hơn mục tiêu của Fed, khiến triển vọng cắt giảm lãi suất trở nên thận trọng hơn.

Tuy nhiên, sự phân hóa trong dự báo năm 2026 phản ánh sự bất định lớn về xu hướng dài hạn: nếu lạm phát về mốc 2%, Fed có thể bắt đầu chu kỳ nới lỏng bền vững; còn nếu duy trì quanh 3%, lãi suất có thể phải giữ cao hơn trong thời gian dài hơn. Điều này sẽ ảnh hưởng đến các tài sản nhạy cảm với lãi suất như kim loại quý.

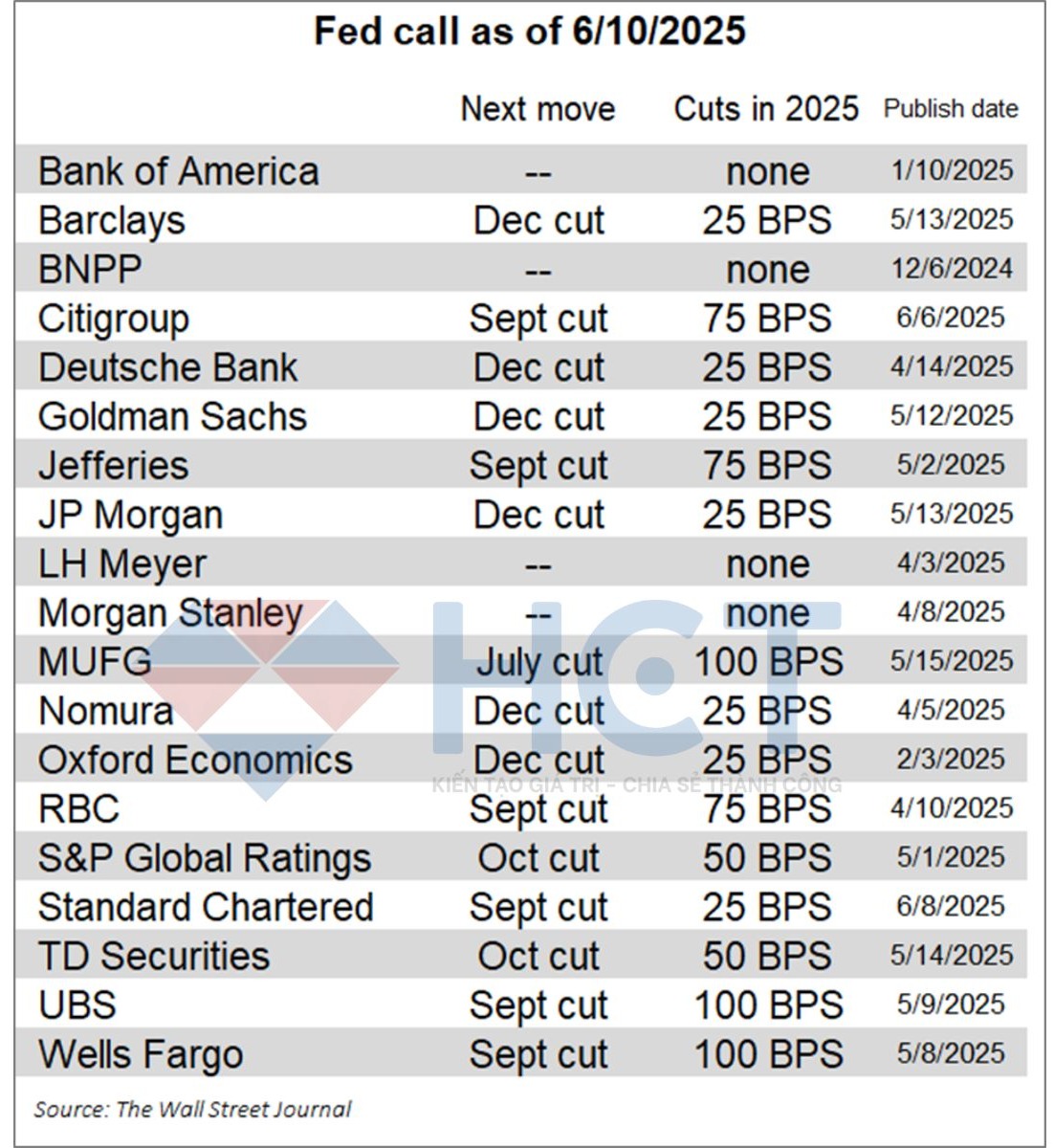

Các dự báo cho thấy thị trường đang kỳ vọng một chu kỳ nới lỏng thận trọng, dần dần và chia rẽ:

Các tổ chức cẩn trọng như Goldman Sachs hay Deutsche Bank giữ kỳ vọng cắt chỉ 25 BPS vào cuối năm — cho thấy họ không tin Fed sẽ hành động mạnh nếu không có rủi ro lớn.

Ngược lại, các tổ chức như UBS, MUFG và Wells Fargo cảnh báo về rủi ro tăng trưởng hoặc suy thoái rõ rệt hơn, đòi hỏi Fed phải cắt mạnh tới 100 BPS.

Sự phân hóa này phản ánh tính không chắc chắn của triển vọng kinh tế Mỹ.

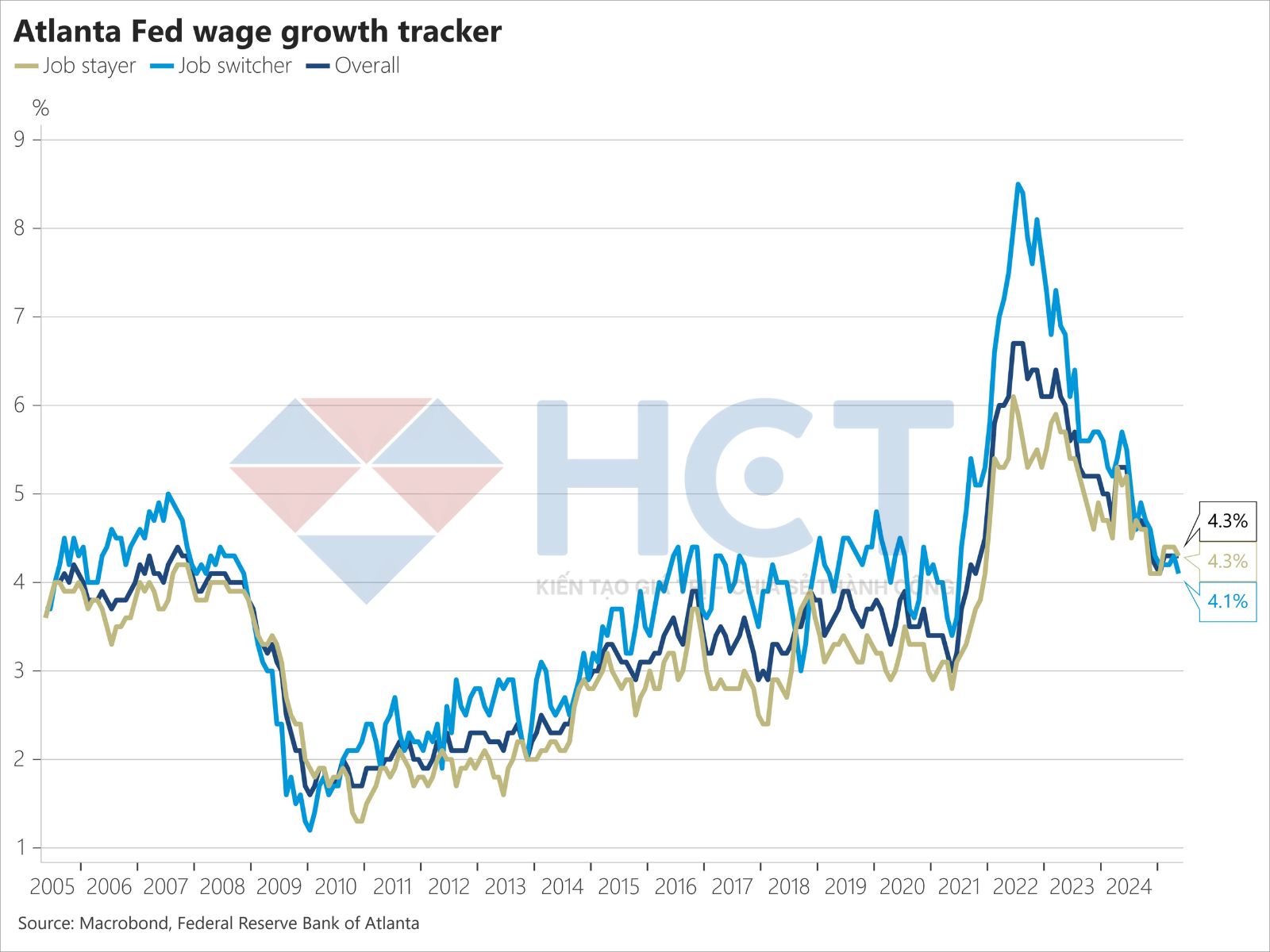

Theo dữ liệu mới nhất từ công cụ theo dõi của Cục Dự trữ Liên bang Atlanta, tốc độ tăng lương tháng trước duy trì ổn định ở mức 4,3%.

Với người chuyển việc, mức tăng lương là 4,1%, giảm so với mức 4,3% trong tháng 4. Với người giữ nguyên công việc, mức tăng lương là 4,3%, giảm nhẹ từ 4,4% trong tháng 4.

Dù mức tăng lương vẫn cao hơn giai đoạn tiền đại dịch, đà giảm hiện tại có thể là dấu hiệu cho thấy áp lực tiền lương đang hạ nhiệt và lạm phát có thể tiếp tục ổn định trong thời gian tới.

Diễn biến thị trường

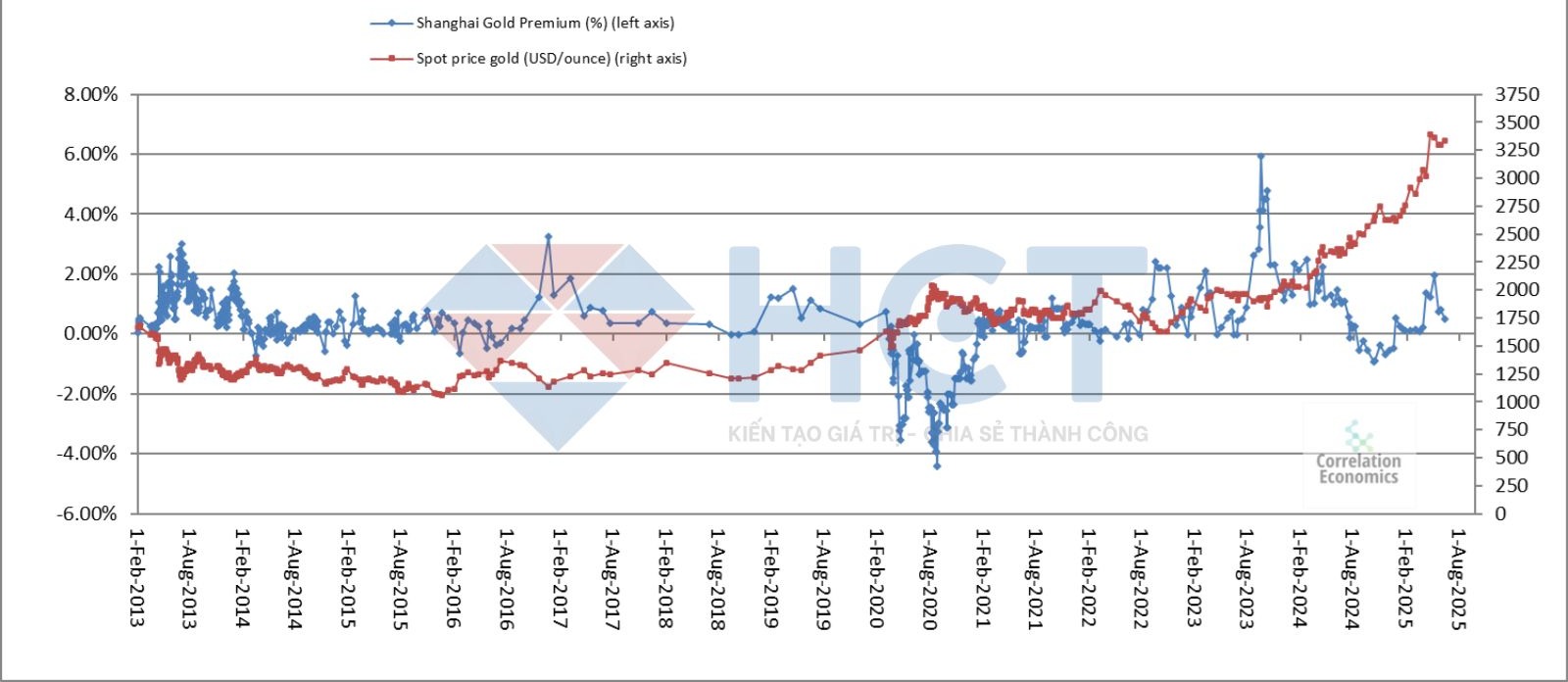

Lợi nhuận nhập khẩu vàng tại Trung Quốc giảm, cho thấy nhu cầu đang tăng lên. Điều này sẽ hỗ trợ cho giá vàng có thể tăng lên mức 3500 USD.

Lượng nắm giữ bạch kim của các quỹ ETF đã tăng 6,5% trong tháng qua, lên mức 3,39 triệu ounce — cao hơn một chút so với mức trung bình 5 năm, nhưng vẫn thấp hơn đáng kể so với đỉnh kỷ lục năm 2021 là 3,99 triệu ounce.

Trong khi đó, các nhà đầu cơ trên thị trường tương lai đang giữ vị thế mua ròng ở mức gần bằng những ngưỡng đã từng báo hiệu đỉnh trong quá khứ kể từ năm 2022.