Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Phân tích kỹ thuật

Giá bạc đang điều chỉnh sau khi hình thành mô hình nến giảm tại vùng kháng cự. Tuy nhiên, xu hướng lớn vẫn là tăng. Đây được xem là nhịp giảm điều chỉnh, không phải đảo chiều. Nếu giá bật lại từ vùng hỗ trợ mạnh, có thể là cơ hội mua vào hấp dẫn.

Thị trường vàng tiếp tục điều chỉnh sau tín hiệu đảo chiều ngày 16/6. Chuỗi đỉnh – đáy giảm xác nhận áp lực bán ngắn hạn, trong khi cây doji cho thấy sự do dự. Dù vậy, xu hướng tăng dài hạn vẫn duy trì nếu các ngưỡng hỗ trợ chính còn giữ vững. Đây là quá trình tích lũy bình thường trong xu hướng đi lên.

Giá bạch kim đang bị chặn lại ở vùng kháng cự quanh mức $1300 trong trạng thái quá mua. Áp lực giảm đang hình thành, có thể báo hiệu điều chỉnh ngắn hạn nếu các mô hình nến xác nhận. Nhà đầu tư đang nắm giữ nên cẩn trọng và quản lý rủi ro tốt. Nhà đầu tư đứng ngoài nên chờ nhịp điều chỉnh hoặc breakout rõ ràng để vào lệnh mua có lợi hơn.

Sau mô hình doji ngày 6/6, giá đồng bước vào giai đoạn đi ngang như dự báo, không có breakout hay breakdown rõ ràng. Thị trường đang tích lũy trong biên độ hẹp quanh mức $5, Nhà đầu tư cần kiên nhẫn chờ thêm.

Kinh tế vĩ mô

Hoa Kỳ

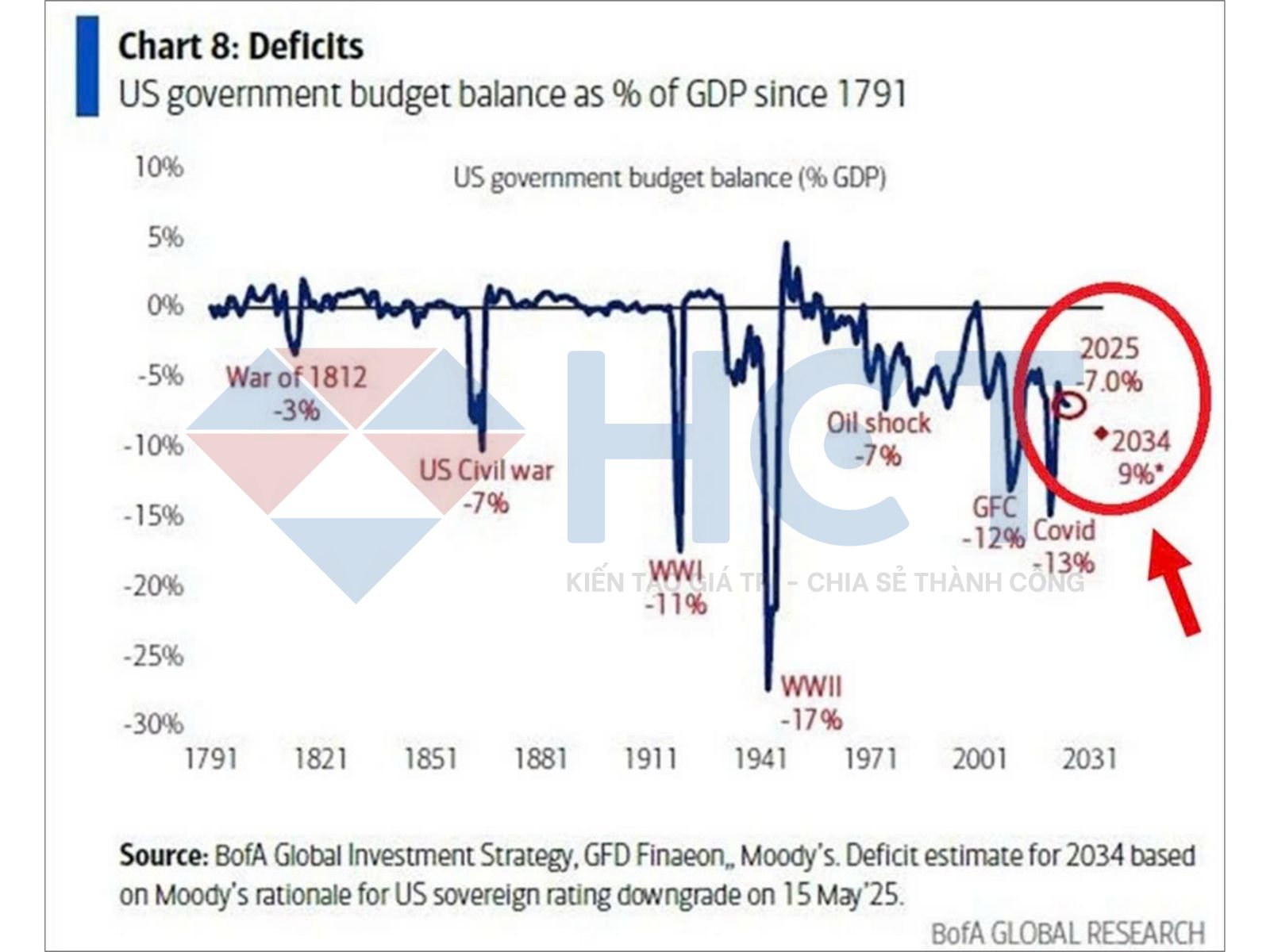

BofA Global Research dự háo thâm hụt ngân sách liên bang Mỹ dự kiến sẽ đạt 9% GDP vào năm 2034 – mức chỉ từng xuất hiện trong các giai đoạn khủng hoảng nghiêm trọng hoặc chiến tranh.

Đáng lo ngại hơn, con số này được dự báo trong bối cảnh không có suy thoái kinh tế và không giảm lãi suất, nghĩa là nếu có khủng hoảng hoặc lãi suất cao duy trì lâu hơn, mức thâm hụt còn có thể tồi tệ hơn.

Điều này đặt ra rủi ro nghiêm trọng về niềm tin vào trái phiếu Mỹ, đồng USD, và có thể thúc đẩy dòng tiền tìm đến các tài sản hữu hạn như vàng, hàng hóa, và Bitcoin.

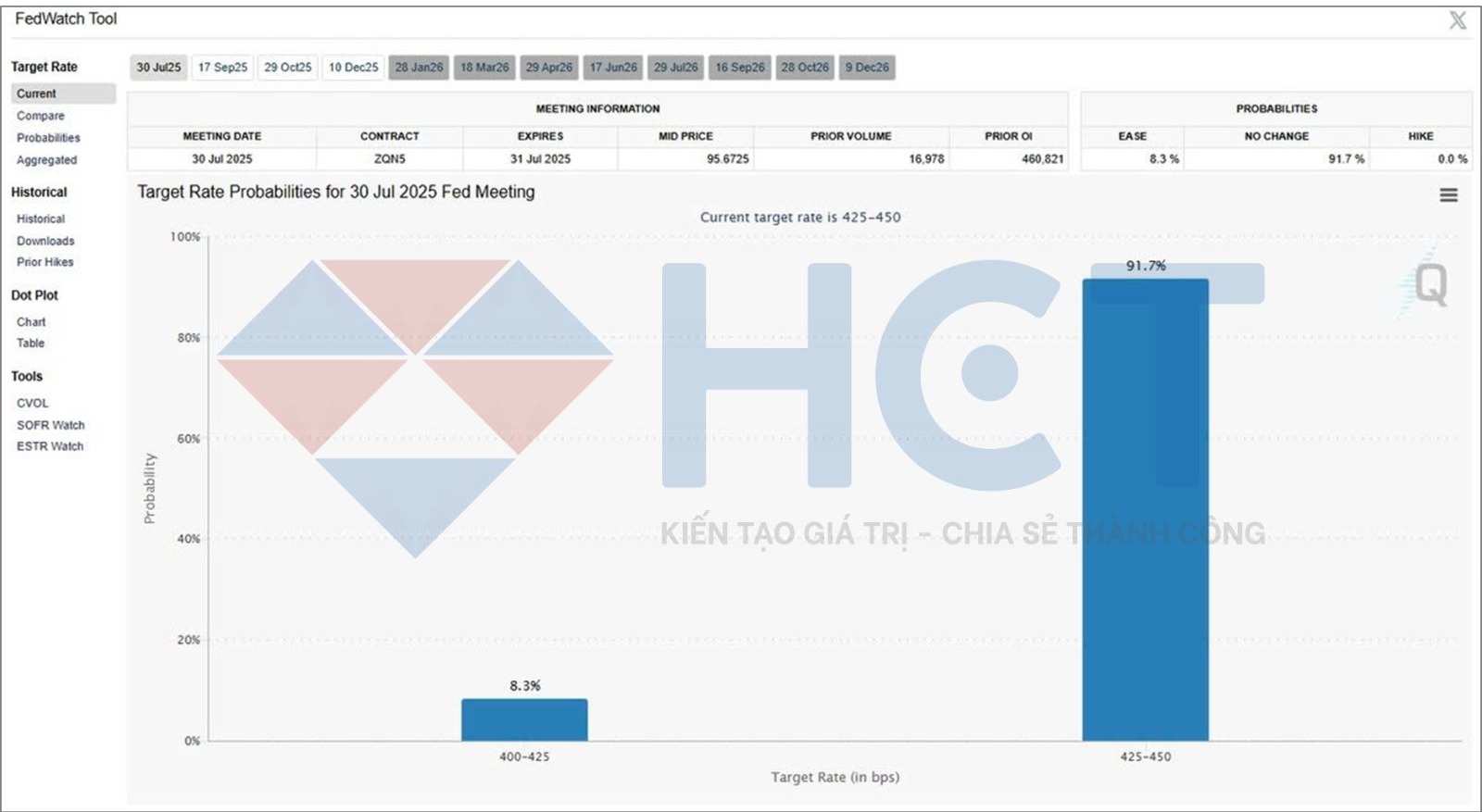

Theo công cụ CME FedWatch, khả năng Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất tại cuộc họp FOMC ngày 30/7/2025 đã giảm xuống còn 8,3%, trong khi xác suất giữ nguyên mức lãi suất hiện tại (4.25–4.50%) lên tới 91.7%.

Điều này cho thấy thị trường đang rất ít kỳ vọng vào việc nới lỏng chính sách trong ngắn hạn, bất chấp các tín hiệu về suy yếu tăng trưởng hay áp lực tài khóa.

Thị trường hàng hóa

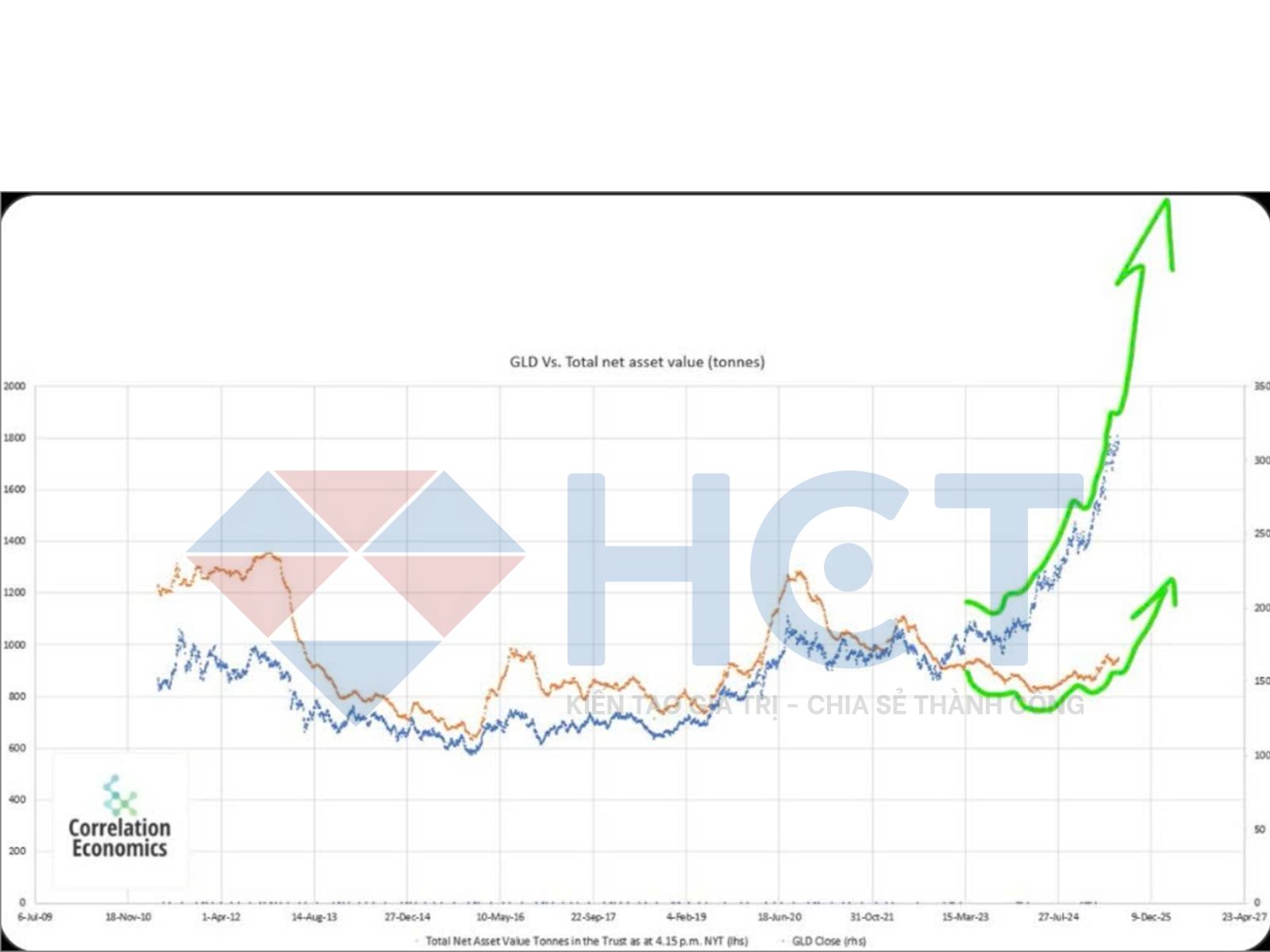

Biểu đồ so sánh giữa giá chứng chỉ quỹ vàng GLD (đường màu xanh) và giá trị tài sản ròng tổng (NAV, đường màu cam) cho thấy một xu hướng rõ ràng: giá GLD đang tăng mạnh mẽ, đồng thời NAV cũng bắt đầu tạo đáy và phục hồi, dù còn chậm hơn.

Cấu trúc này cho thấy GLD sẽ tiếp tục phá đỉnh khi dòng tiền vào quỹ bắt đầu quay trở lại. Nếu xu hướng này tiếp tục, vàng hoàn toàn có thể bước vào một chu kỳ tăng giá mới trong nửa cuối năm 2025.

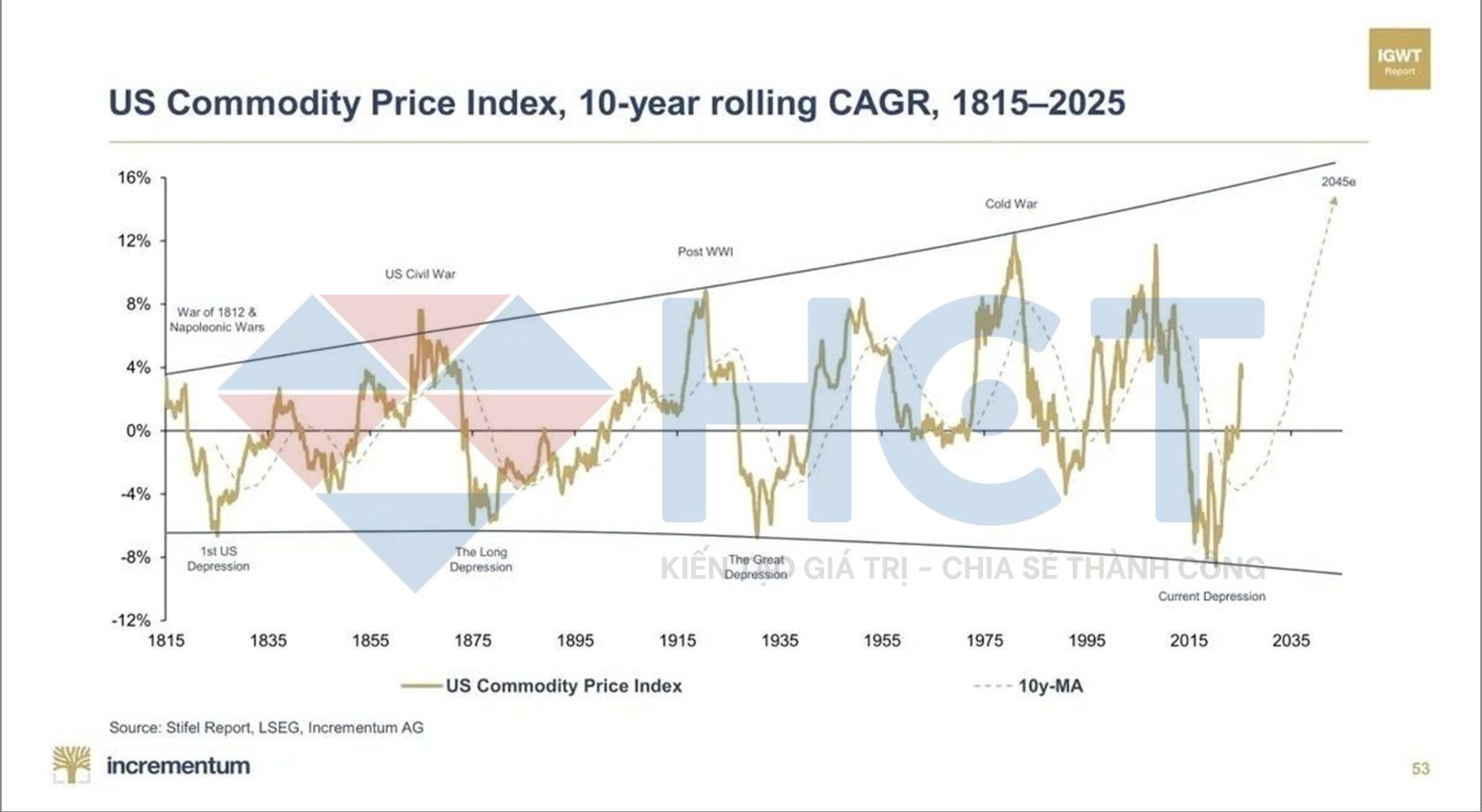

Biểu đồ US Commodity Price Index cho thấy thị trường hàng hóa có thể đang bước vào một siêu chu kỳ tăng giá mới.

Các yếu tố vĩ mô như lạm phát, chính sách tiền tệ nới lỏng đầu tư thiếu hụt vào dự án khai thác mới và nhu cầu chuyển đổi năng lượng sẽ góp phần thúc đẩy đà tăng trong trung – dài hạn.

Nếu lịch sử lặp lại như những chu kì trước, đây có thể là khởi đầu cho một siêu chu kỳ hàng hóa mạnh mẽ kéo dài đến những năm 2040, với mức tăng trưởng hàng năm vượt 8–10%.

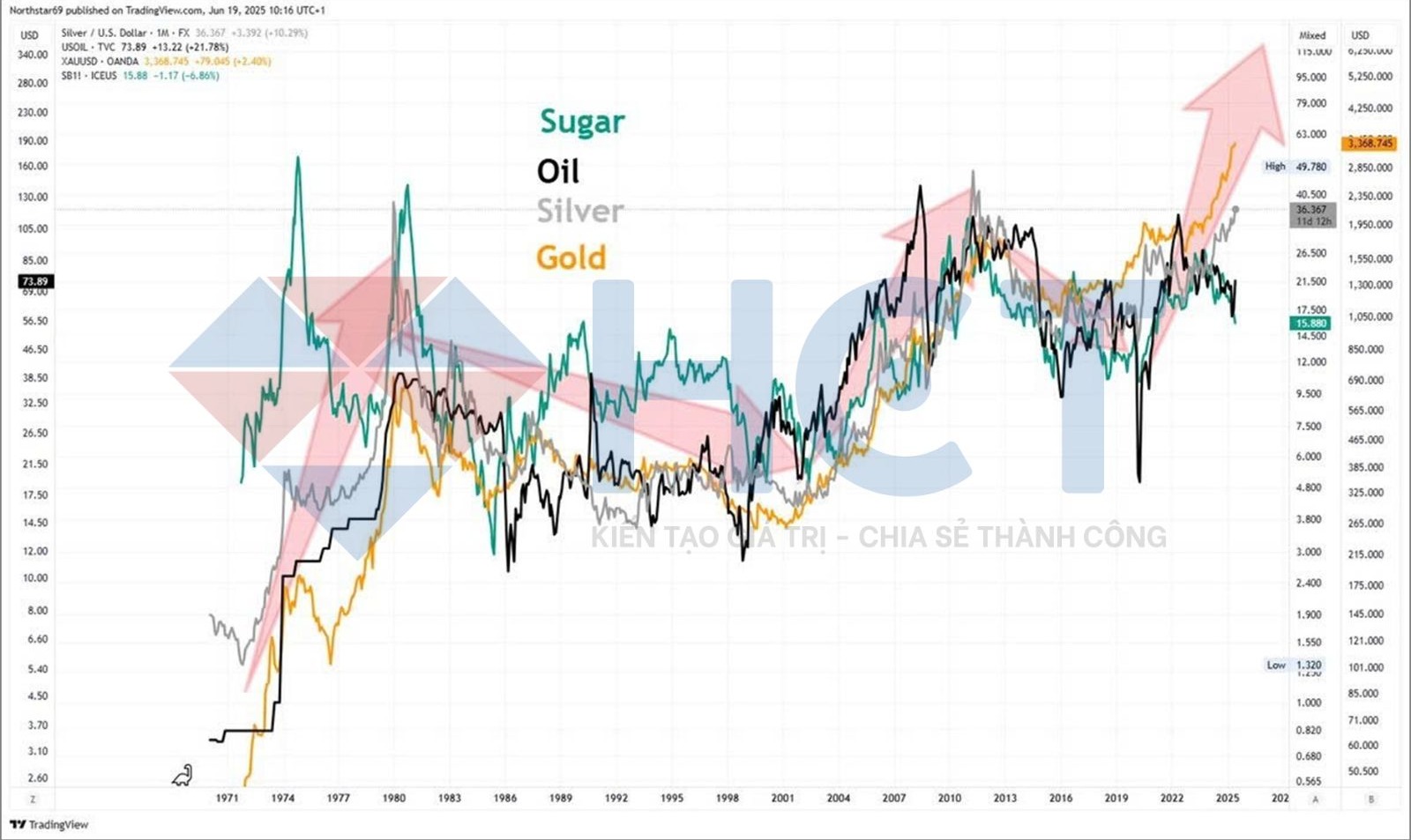

Biểu đồ cho thấy vàng, bạc, dầu và đường – dù thuộc các nhóm hàng hóa khác nhau – đều có xu hướng biến động đồng pha theo các dòng vốn toàn cầu. Trong các chu kỳ lớn như thập niên 1970, đầu những năm 2000 và hiện tại, khi vàng và bạc bắt đầu tăng mạnh, các mặt hàng còn lại như dầu và đường thường theo sau không lâu.

Giai đoạn 2023–2025 đang cho thấy một mô hình tương tự: vàng và bạc đã bứt phá, trong khi dầu và đường đang tích lũy. Nếu lịch sử lặp lại, thị trường có thể đang bước vào một siêu chu kỳ hàng hóa mới, nơi dòng tiền tiếp tục lan tỏa sang sang các nhóm ngành khác nhau.

Giá quặng sắt tiếp tục chịu áp lực giảm mạnh trên cả thị trường kỳ hạn lẫn thị trường giao ngay, phản ánh tâm lý bi quan của giới đầu tư về triển vọng tiêu thụ thép yếu.

Theo các nguồn tin thị trường, triển vọng tiêu thụ thép mờ nhạt là yếu tố then chốt khiến nhà đầu tư giảm vị thế và tâm lý chung trở nên thận trọng. Việc thiếu động lực phục hồi từ ngành xây dựng và sản xuất tại Trung Quốc tiếp tục đè nặng lên nhu cầu quặng sắt.