Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Diễn biến thị trường

Bạch kim đang trong xu hướng tăng mạnh với mô hình cờ tăng vừa bị phá vỡ. Giá tích lũy chặt gần mốc 1.100 USD và liên tục xuất hiện các nến tăng cho thấy lực mua mạnh và khả năng cao sẽ sớm vượt qua ngưỡng kháng cự này.

Bạc đang tích lũy trong mô hình cờ ngay dưới vùng kháng cự 35 USD. Các cây nến gần đây cho thấy phe mua vẫn kiểm soát thị trường và đang “nén lực” để chuẩn bị cho một cú bứt phá nếu đà tăng tiếp diễn.

DXY tiếp tục giảm khi lực mua yếu và không thể xác nhận đảo chiều. Giá vẫn nằm dưới kháng cự giảm, xu hướng giảm được duy trì và phe bán vẫn nắm quyền kiểm soát thị trường.

Vàng tiếp tục tích lũy trong mô hình tam giác tăng, không có tín hiệu đảo chiều rõ ràng. Việc không có lực bán tiếp diễn cho thấy phe mua vẫn kiểm soát, thị trường có thể sớm bứt phá theo xu hướng tăng.

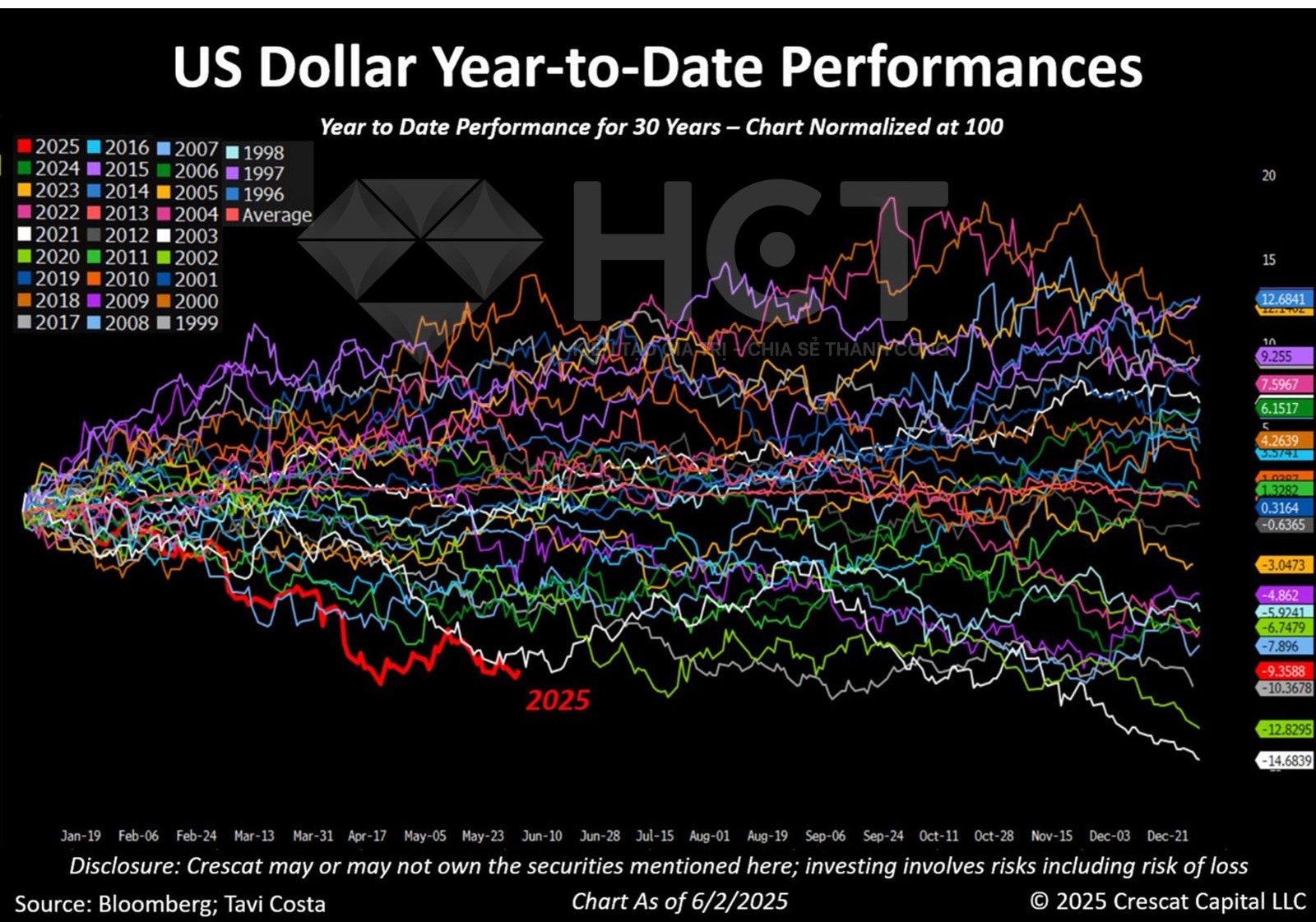

Đồng đô la Mỹ đang trên đà có hiệu suất tệ nhất trong ba thập kỷ. Điều này có thể đánh dấu sự khởi đầu của một xu hướng giảm dài hạn đối với đồng đô la. Không phải ngẫu nhiên mà chứng khoán, hàng hóa và tiền tệ nước ngoài đang bắt đầu hoạt động tốt. Vàng đang là tài sản dẫn đầu và hiệu ứng lan tỏa sẽ sớm diễn ra trên các loại tài sản khác.

Kinh tế vĩ mô

Hoa Kỳ

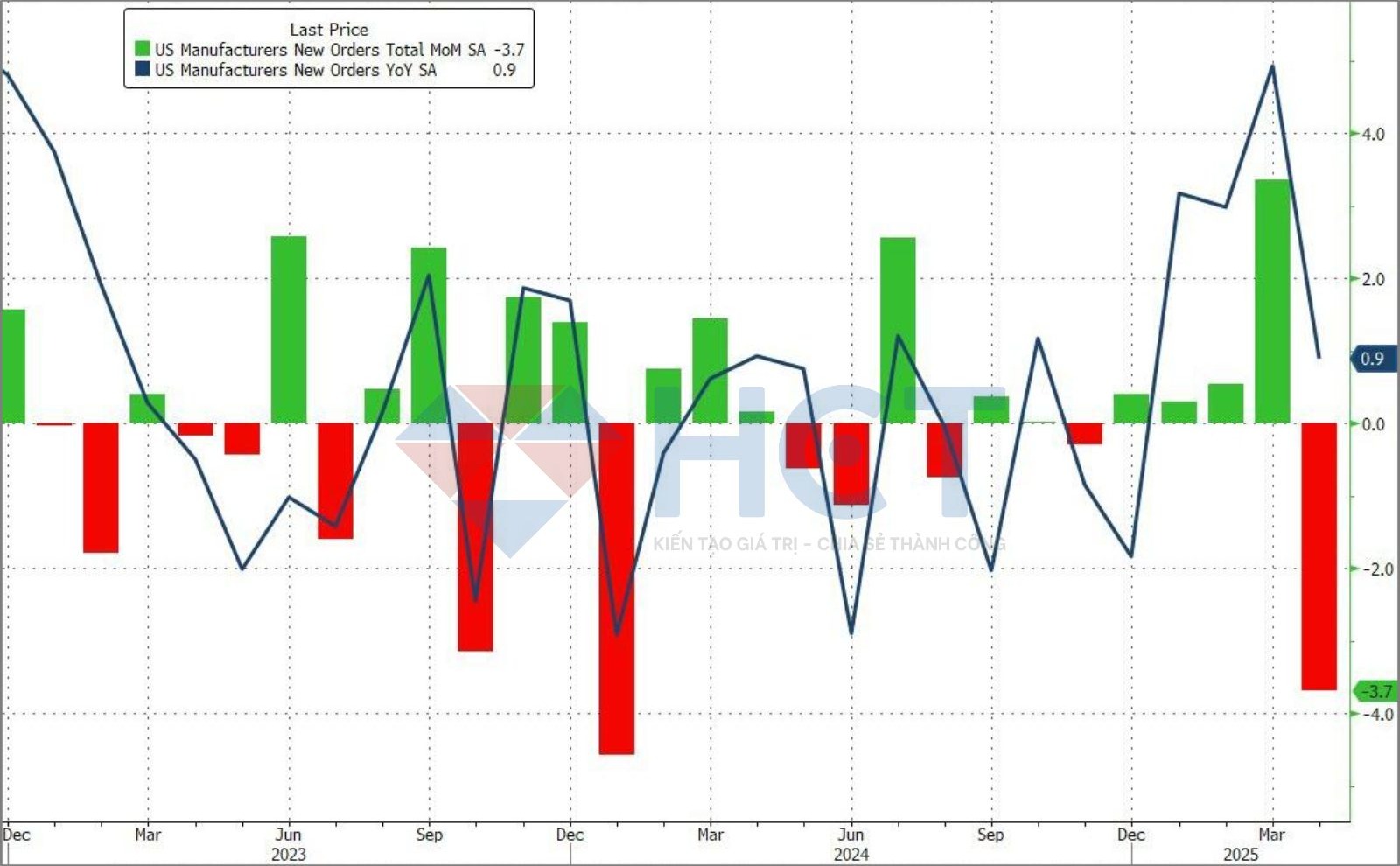

Dữ liệu kinh tế Mỹ gần đây đang phát đi những tín hiệu rõ ràng về sự suy yếu, đặc biệt từ khu vực sản xuất. Đơn hàng nhà máy tháng 4 giảm mạnh 3.7% – mức giảm sâu nhất kể từ tháng 7/2020, trong khi con số tháng 3 cũng bị điều chỉnh giảm. Diễn biến này cho thấy đà hồi phục trước đó có thể chỉ là “hiệu ứng mua trước” do lo ngại thuế quan, thay vì phản ánh nhu cầu thực sự bền vững.

Môi trường tăng trưởng chậm + lãi suất hạ tạo điều kiện thuận lợi cho nhóm hàng hóa, đặc biệt là vàng, bạc và bạch kim. Đây là thời điểm phù hợp để nhà đầu tư cân nhắc xây dựng vị thế với tầm nhìn trung – dài hạn.

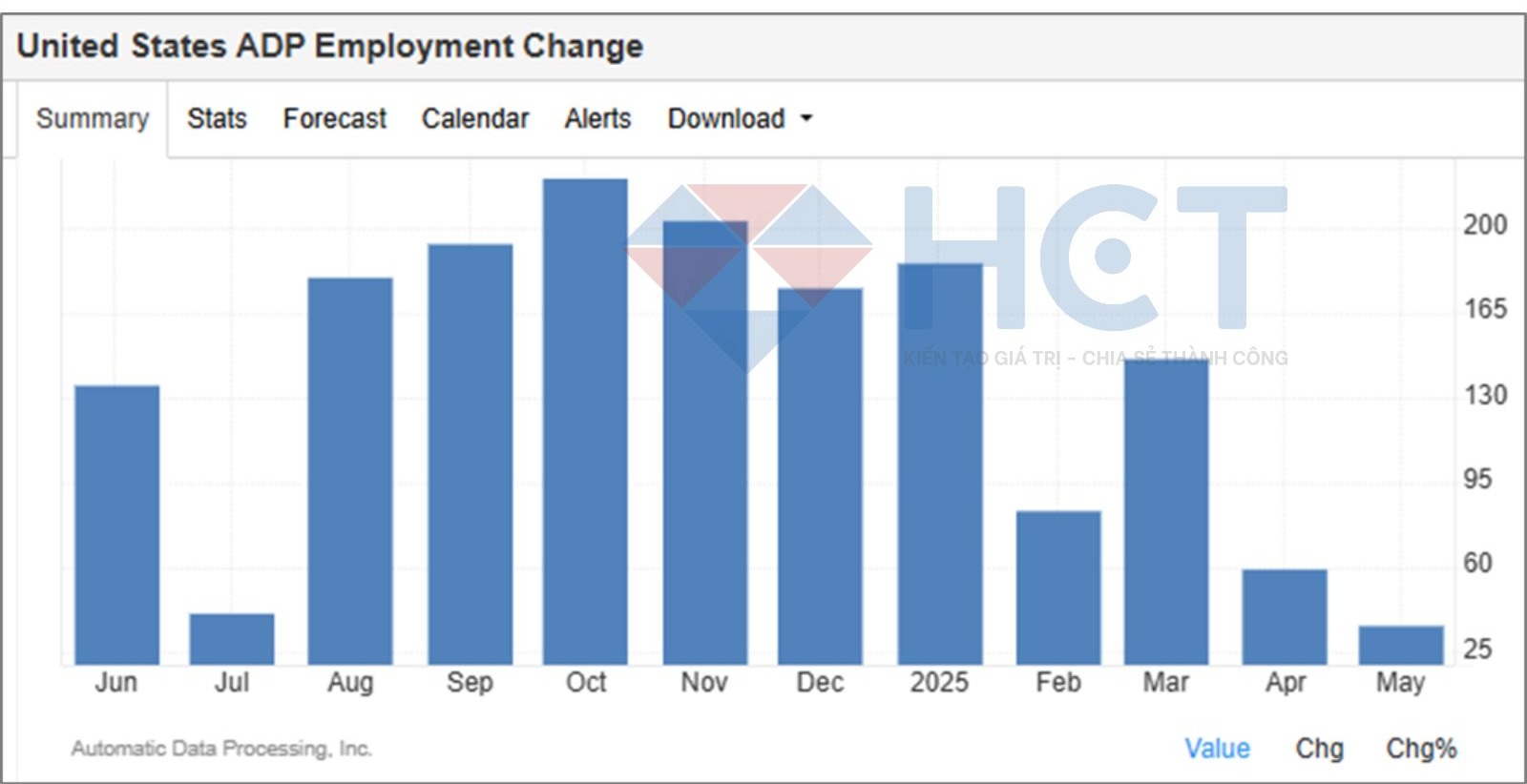

Thị trường lao động Mỹ đang chững lại rõ rệt, với số liệu việc làm ADP mới ở mức thấp nhất trong hơn 1 năm.

Đây là tín hiệu rõ ràng cho thấy đà phục hồi kinh tế đang mất lực và điều này thúc đẩy kỳ vọng Fed sẽ sớm cắt lãi suất. Số liệu việc làm chính thức công bố vào thứ Sáu sẽ xác nhận xu hướng thị trường lao động có chậm lại hay không.

Trong bối cảnh đó, vàng và hàng hóa kim loại có thể được hưởng lợi từ kỳ vọng nới lỏng chính sách trong thời gian tới.

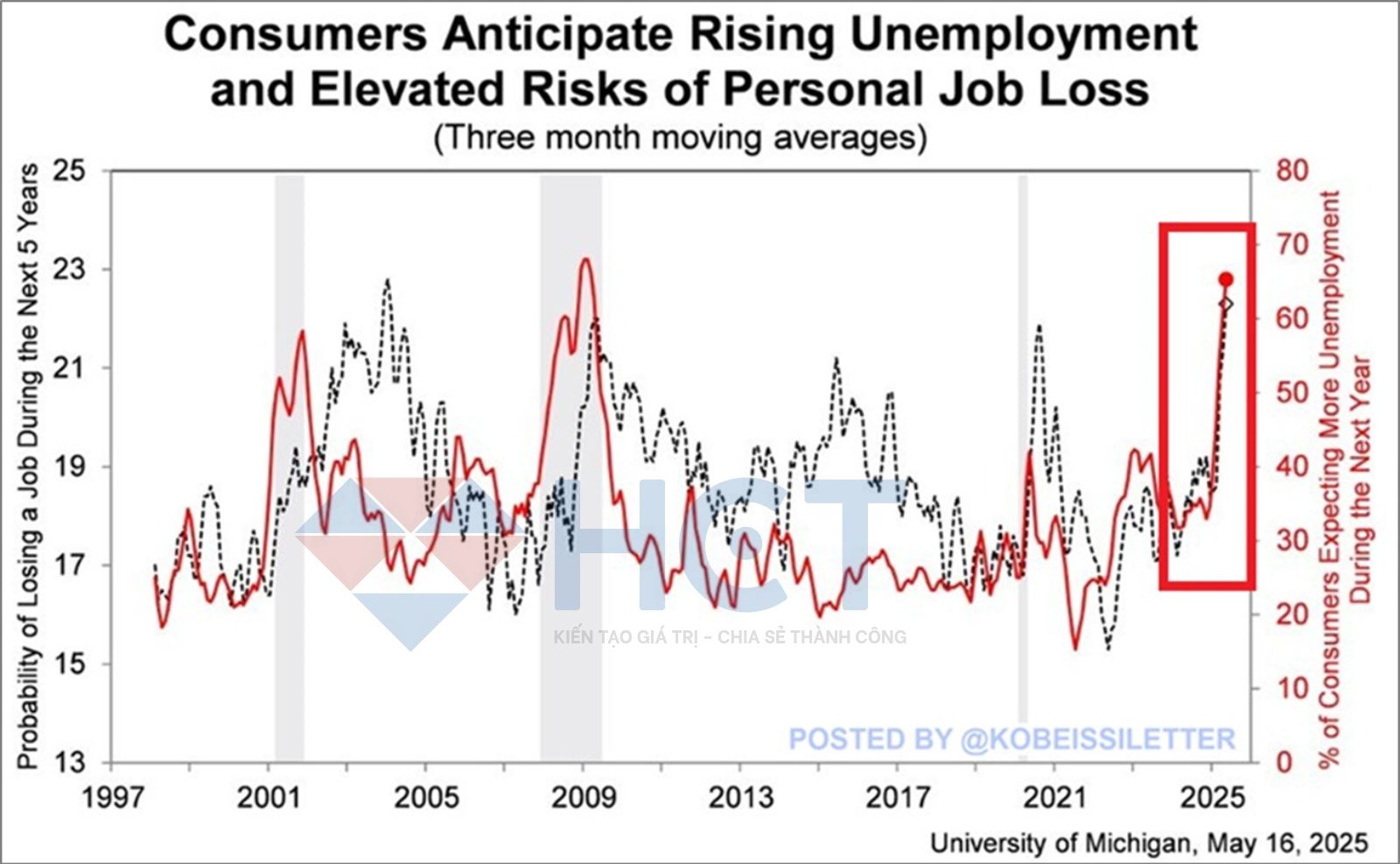

Người Mỹ hiếm khi bi quan như vậy về thị trường việc làm: 66% người tiêu dùng Hoa Kỳ dự kiến tỷ lệ thất nghiệp sẽ tăng trong 12 tháng tới, tỷ lệ cao nhất kể từ năm 2008.

Con số này thậm chí còn cao hơn cả năm 2020 và 2008. Những kỳ vọng bi quan như vậy về thị trường lao động chưa từng được thấy bên ngoài thời kỳ suy thoái.

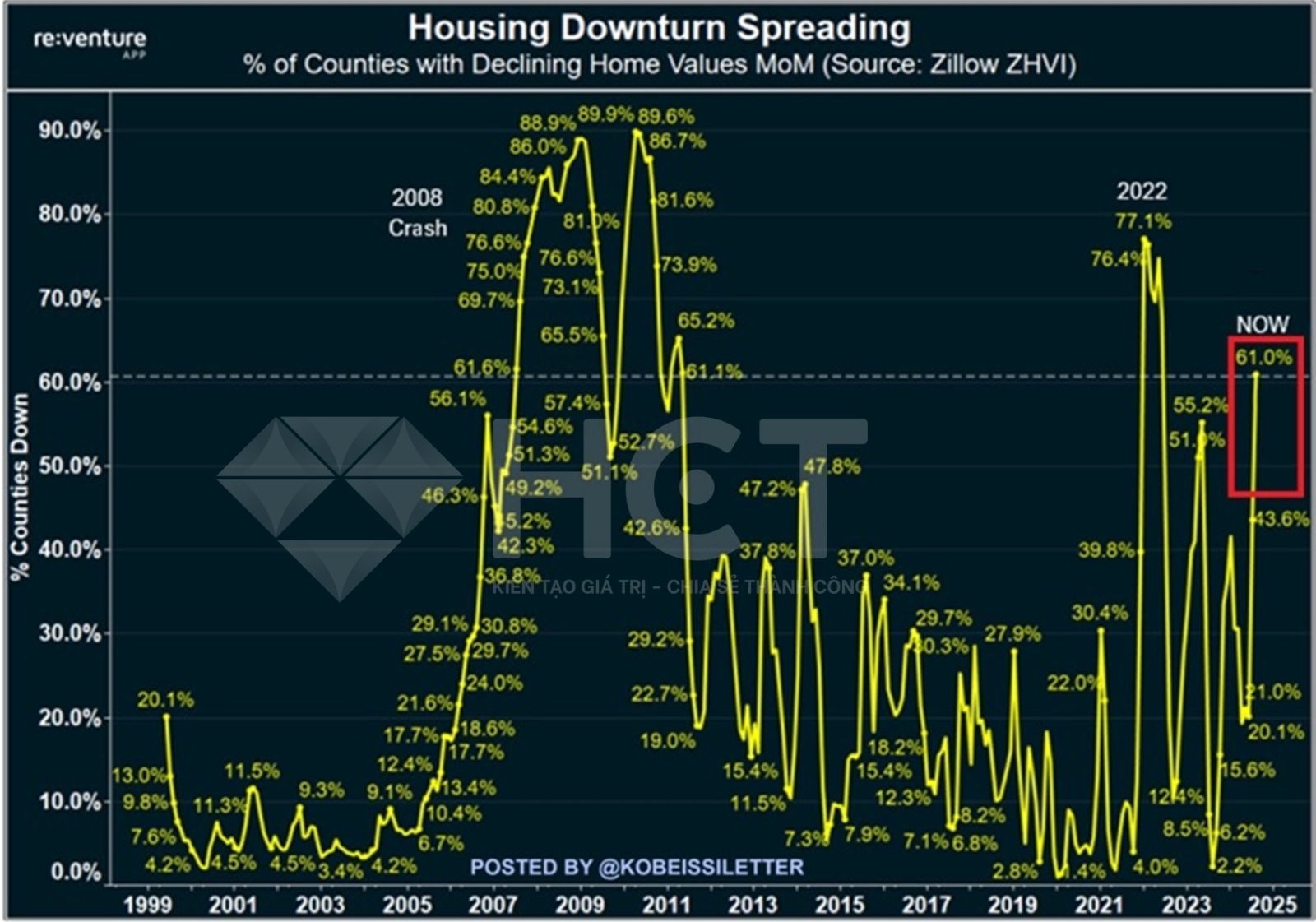

Giá nhà tại Hoa Kỳ đã chứng kiến mức giảm theo tháng lớn nhất kể từ năm 2022. Theo Reventure, tỷ lệ giảm này đã TĂNG GẤP BA trong vài tháng qua.

Điều này cho thấy áp lực lạm phát sẽ tiếp tục giảm trong thời gian tới và thúc đẩy Fed tiếp tục cắt lãi suất.

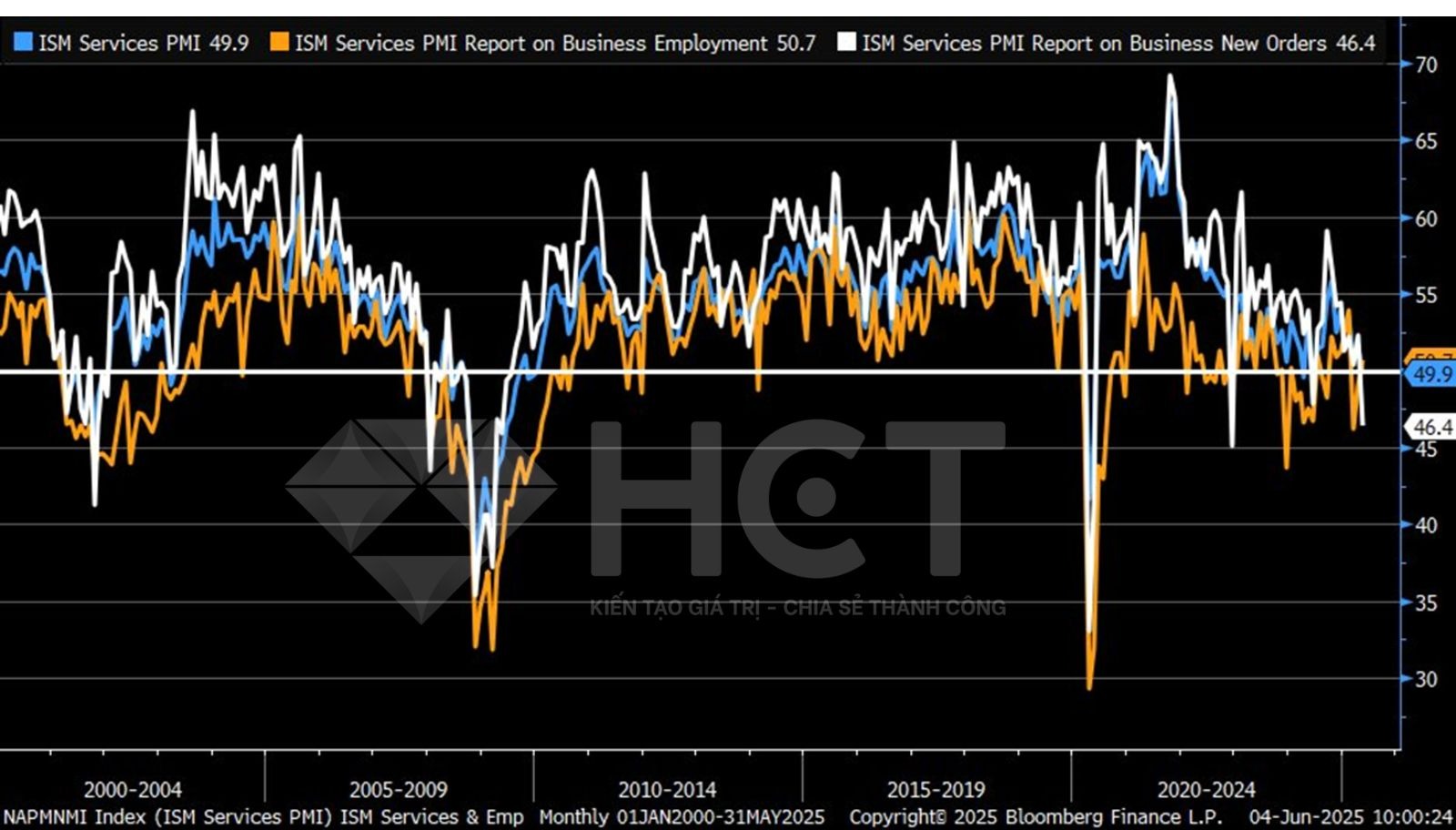

PMI dịch vụ Mỹ giảm xuống dưới 50 lần đầu tiên trong nhiều tháng, kéo theo tín hiệu suy giảm trong khu vực dịch vụ – vốn chiếm hơn 70% GDP.

Dữ liệu đơn hàng mới sụt mạnh càng củng cố lo ngại tăng trưởng chậm lại rõ rệt. Mặc dù việc làm cải thiện nhẹ, nhưng không đủ để bù đắp xu hướng giảm chung.

Áp lực lên Fed tăng thêm khi kinh tế Mỹ suy yếu rõ ràng trong lĩnh vực dịch vụ. Điều này có thể hỗ trợ giá vàng, bạc và trái phiếu, đồng thời tạo áp lực giảm đối với USD và lợi suất trái phiếu.

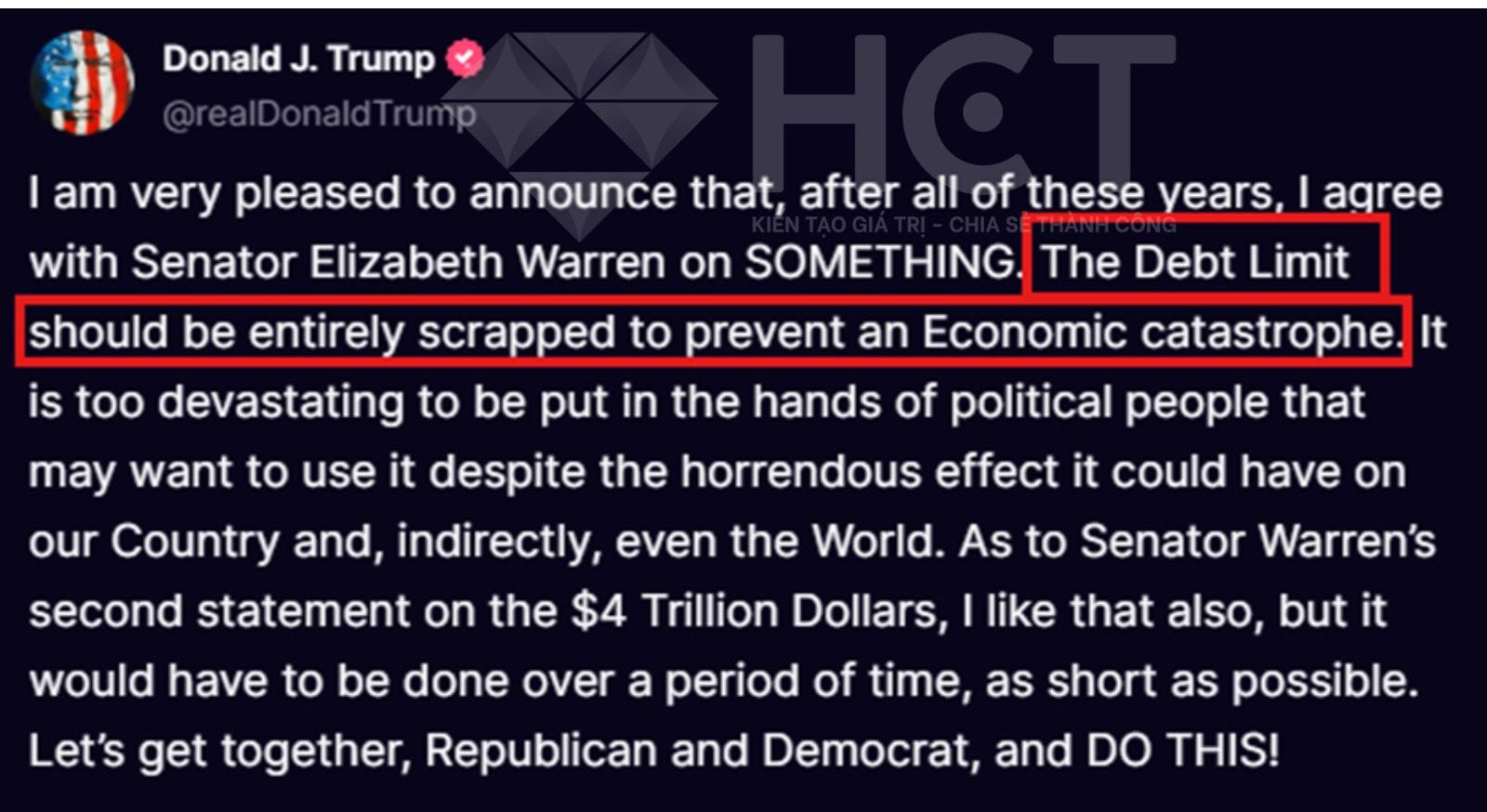

Tổng thống Trump đề xuất loại bỏ trần nợ côngvà cho rằng "giới hạn nợ nên bị xóa bỏ hoàn toàn". Nếu không có giới hạn nợ, Quốc hội sẽ không còn phải bỏ phiếu về việc tăng trần nợ công nữa.

Điều này mở ra khả năng “in tiền” nhiều hơn để hỗ trợ nền kinh tế Mỹ, thúc đẩy lạm phát và thúc đẩy giá cả hàng hóa đi lên.

Thị trường hàng hóa

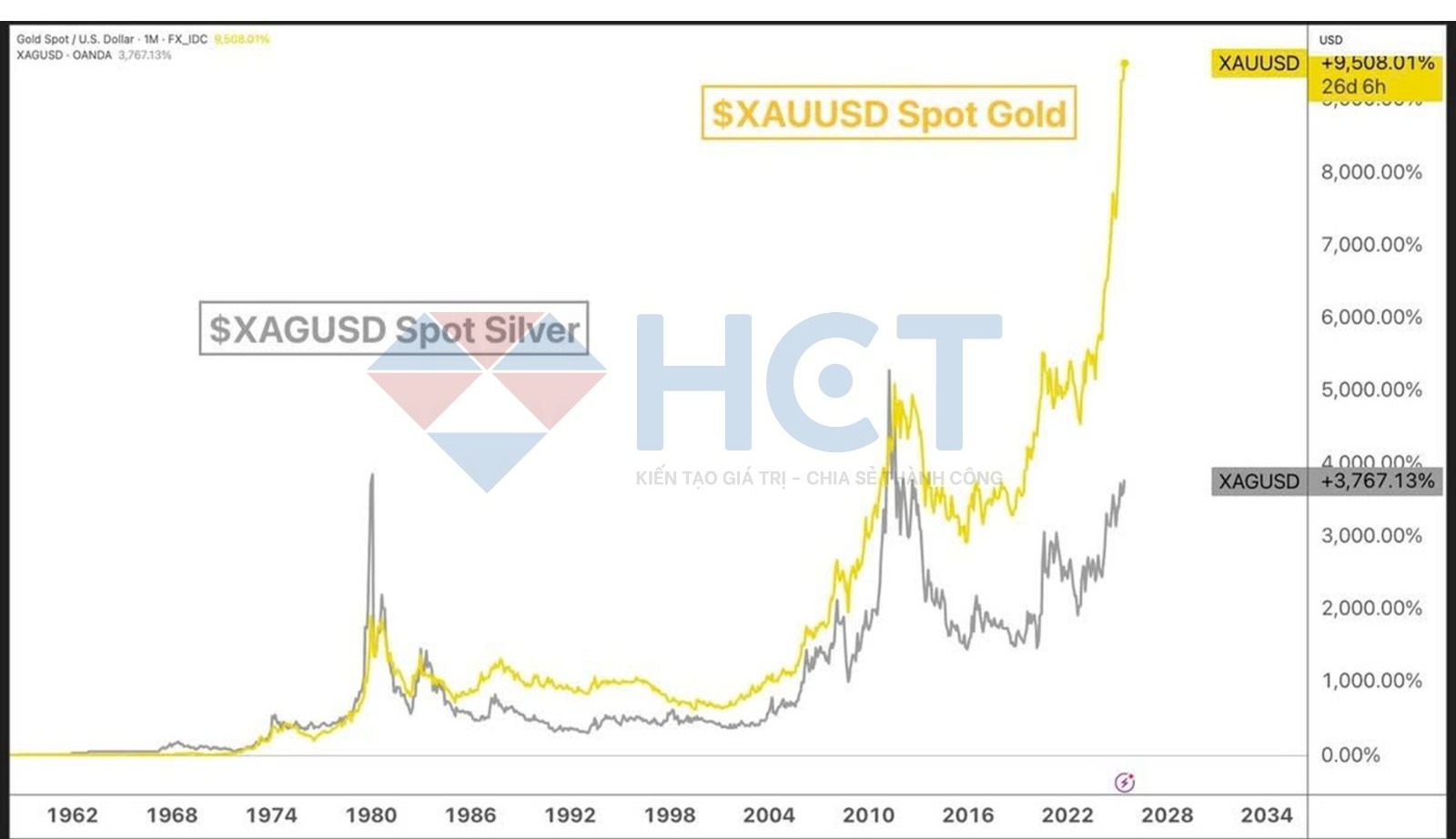

Vàng bạc thường tăng cùng nhau trong các chu kì tăng giá, tuy nhiên giá bạc hiện tại đang bị định giá rất thấp so với vàng.

Nếu thị trường kim loại quý tiếp tục hút dòng tiền, đặc biệt trong bối cảnh DXY suy yếu và Fed chuyển hướng nới lỏng, bạc hoàn toàn có thể bước vào một chu kỳ tăng mới để thu hẹp khoảng cách với vàng.

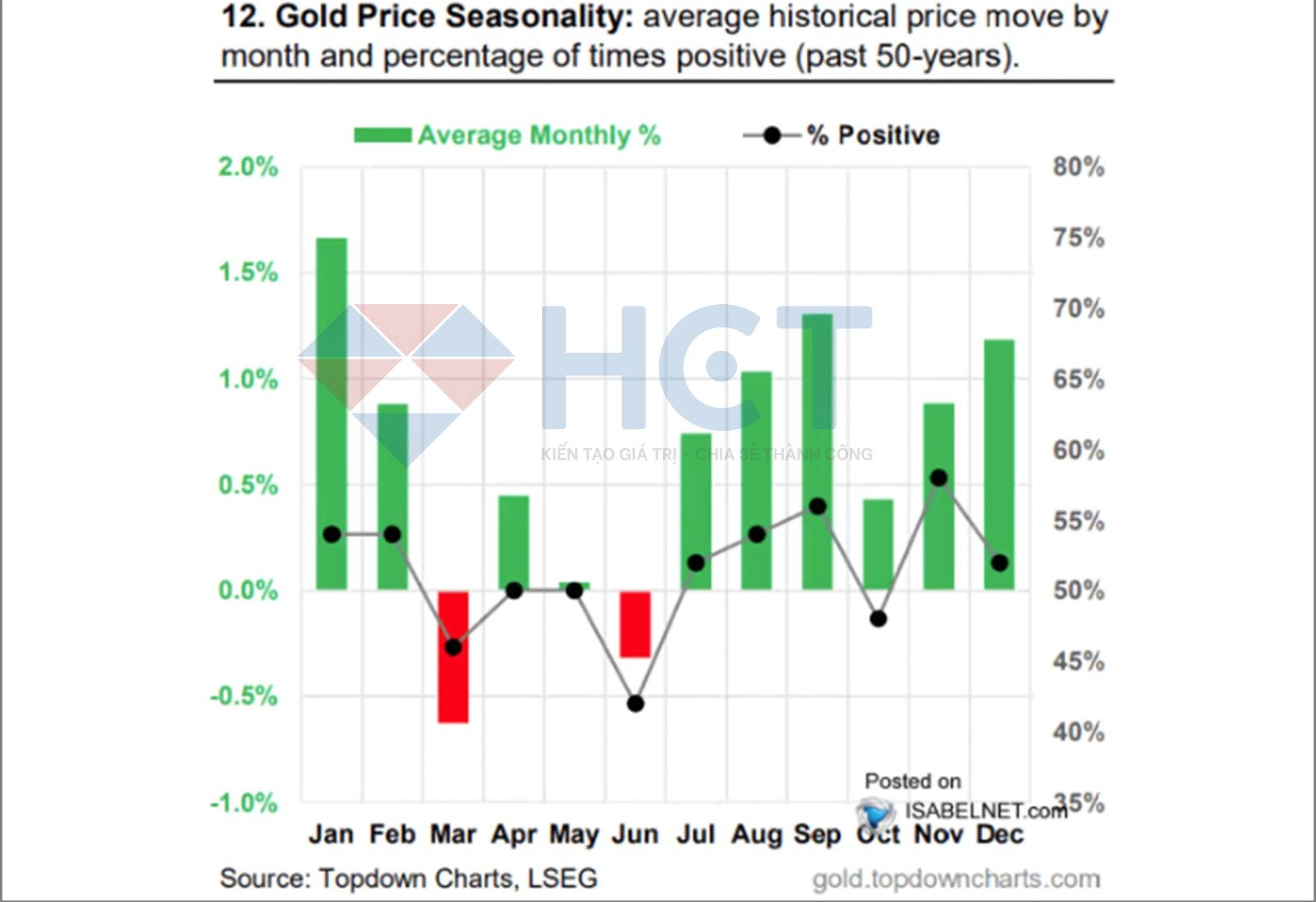

Tháng 6 là thường thời điểm vàng kém hiệu quả nhất trong năm, với xác suất tăng thấp.

Nhà đầu tư nên thận trọng trong tháng này và quan sát thêm các yếu tố hỗ trợ khác (như USD, lãi suất, dòng tiền ETF...).

Nếu giao dịch ngắn hạn, nên giảm kỳ vọng breakout trong tháng 6, tập trung vào chiến lược mua khi giá điều chỉnh.

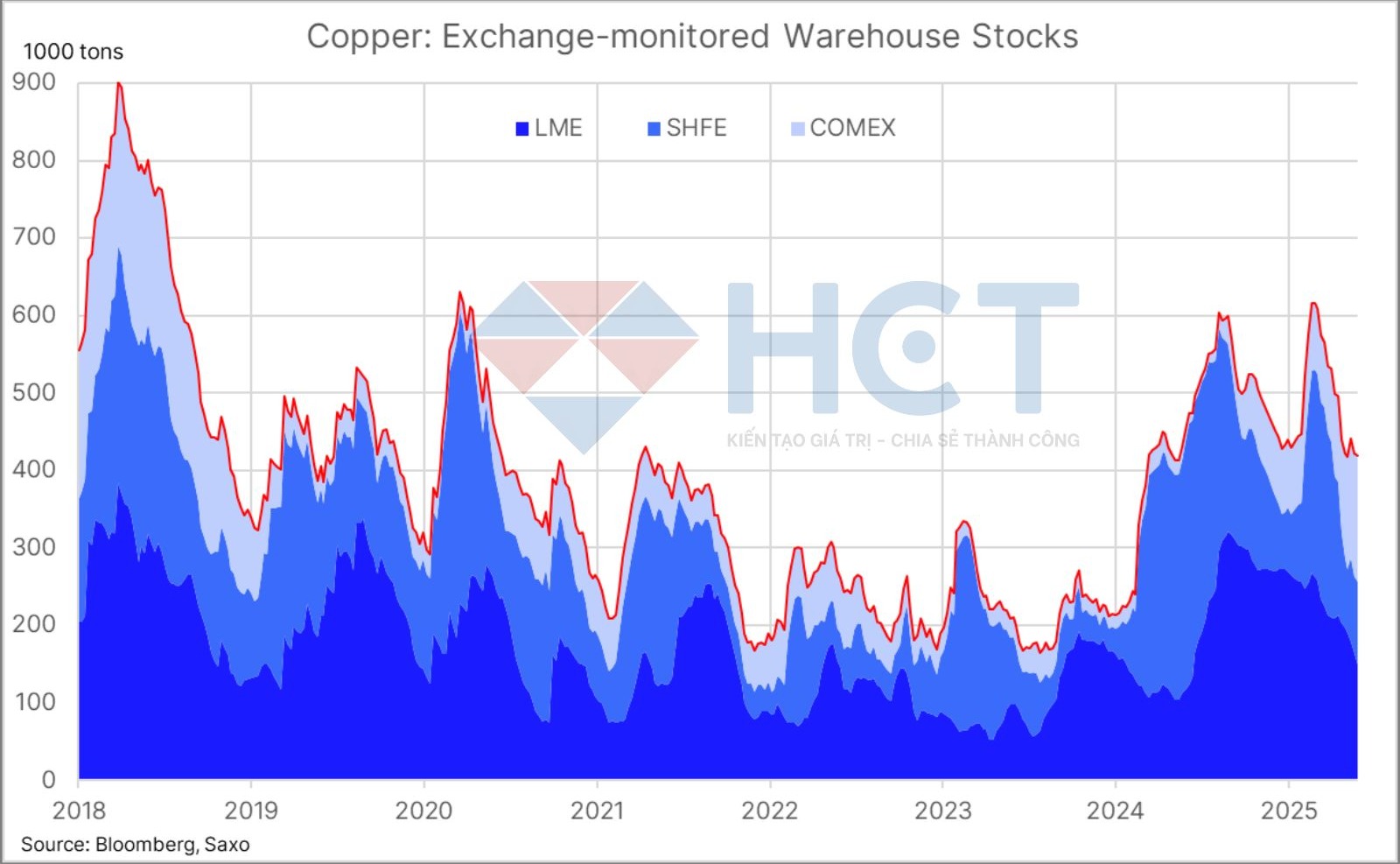

Tồn kho đồng được theo dõi bởi ba sàn giao dịch lớn đã giảm nhẹ trong tuần trước, xuống còn 419.5 nghìn tấn. Kể từ tháng 3, tổng lượng tồn kho đã giảm 196 nghìn tấn.

Trong khi tồn kho tại LME và SHFE lần lượt giảm 112 nghìn tấn và 163 nghìn tấn, thì CME (COMEX) lại ghi nhận mức tăng 79 nghìn tấn do ảnh hưởng từ các dòng chảy liên quan đến thuế quan, đẩy lượng tồn kho tại đây lên mức cao nhất kể từ năm 2018 là 183 nghìn tấn.

Việc tồn kho giảm mạnh tại hai sàn lớn là LME và SHFE cho thấy nguồn cung vật chất đang bị siết lại, đặc biệt trong bối cảnh nhu cầu đồng vẫn tăng nhờ xu hướng điện khí hóa, năng lượng tái tạo và sản xuất công nghiệp.

Tỷ lệ vàng/bạc đã xuyên thủng vùng hỗ trợ, mở ra khả năng bạc sẽ tiếp tục vượt trội hơn vàng trong thời gian tới.

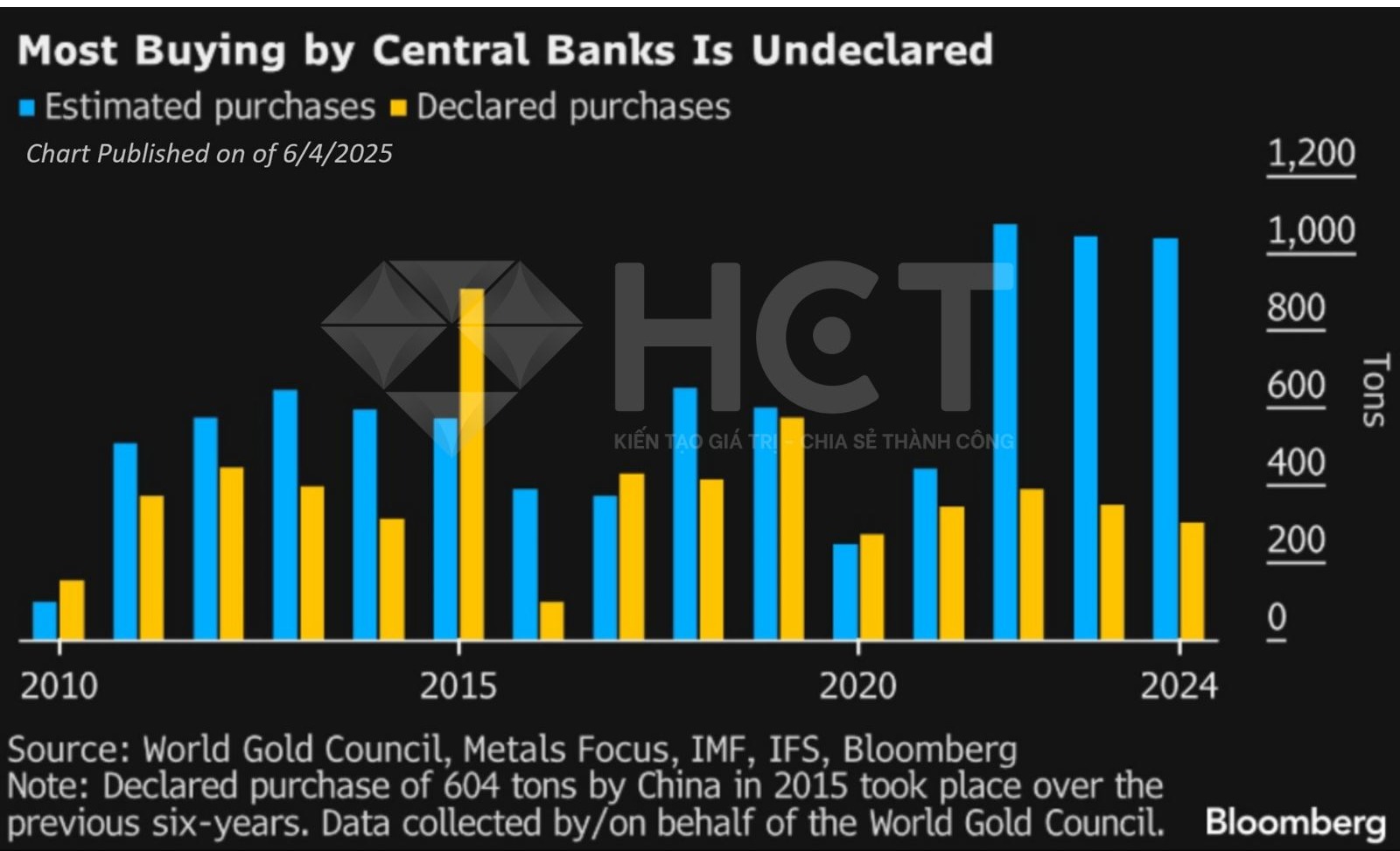

Theo Bloomberg, các ngân hàng trung ương đã mua vàng nhiều hơn gần bốn lần so với con số được công bố công khai. Một cơn sốt vàng mới đang diễn ra theo thời gian thực.