Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

1. Đậu tương đang tiến gần đến vùng giao cắt vàng khi đường trung bình 50 ngày chuẩn bị cắt lên trên đường trung bình 200 ngày, chỉ còn cách 1 cent. Đây là dấu hiệu cho thấy xu hướng dài hạn có thể chuyển sang tăng giá. Hiện giá cũng đã vượt lên trên cả hai đường trung bình này, củng cố khả năng hình thành xu hướng tích cực.

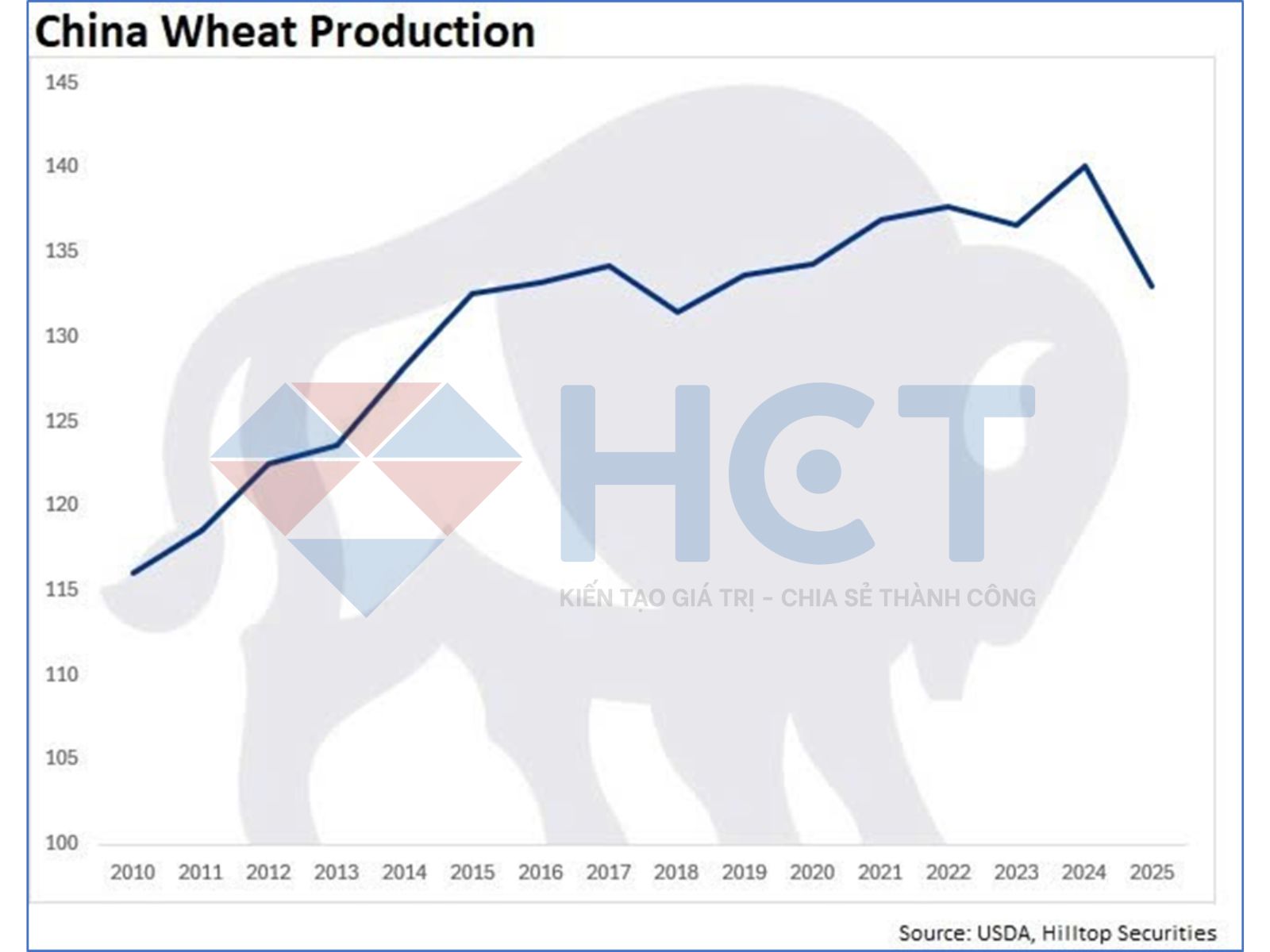

2. Nắng nóng cực đoan đang ảnh hưởng đến sản lượng lúa mì tại Trung Quốc. Khảo sát của Bloomberg ước tính sản lượng giảm 5% so với năm trước, xuống còn 133–135 triệu tấn, thấp hơn đáng kể so với dự báo 142 triệu tấn của USDA. Báo cáo WASDE tháng 6 tới có thể sẽ điều chỉnh giảm con số này, tạo điều kiện hỗ trợ tích cực cho xuất khẩu lúa mì HRW của Mỹ trong bối cảnh Trung Quốc có thể tăng nhập khẩu bù đắp thiếu hụt.

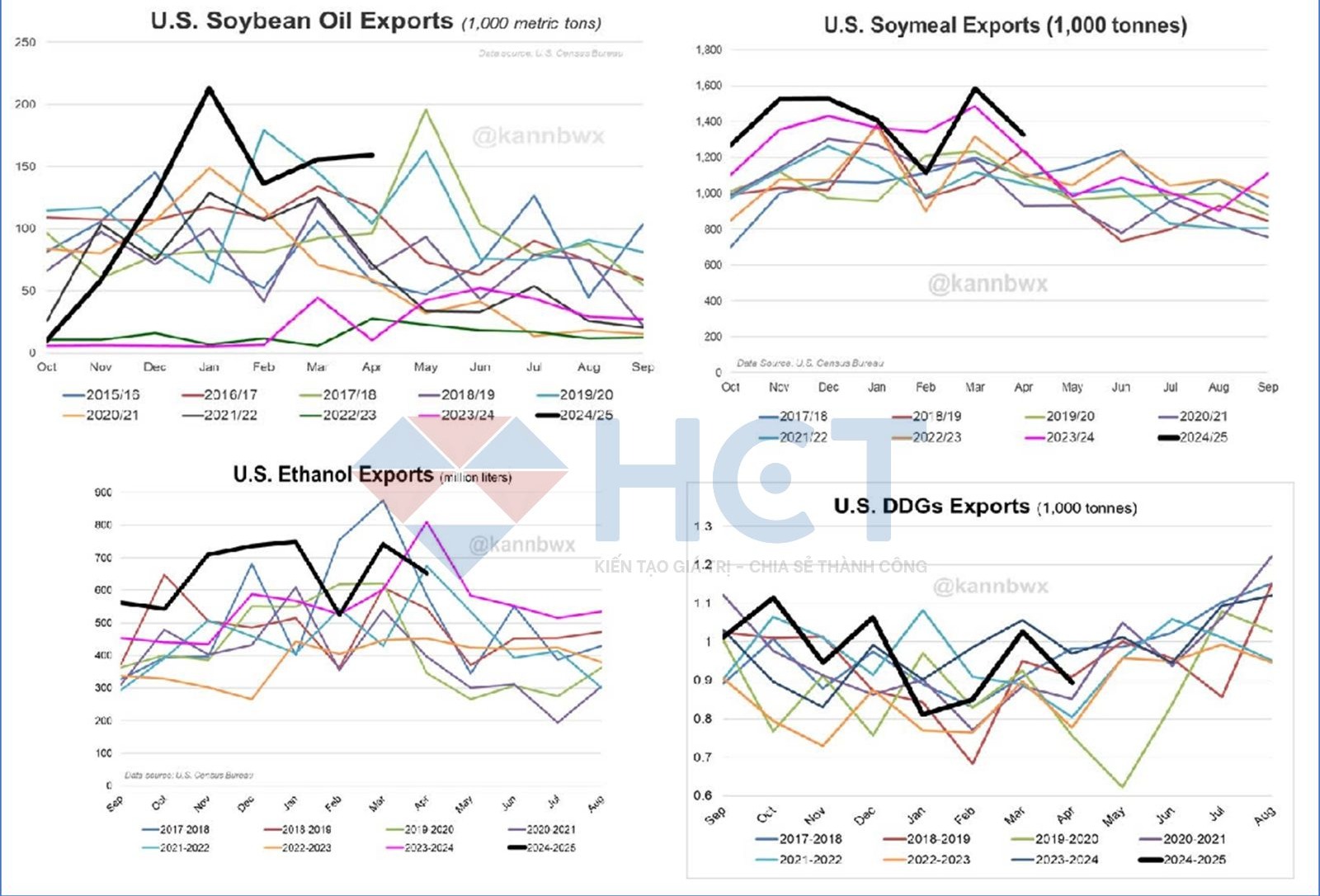

3. Xuất khẩu các sản phẩm từ đậu tương và ngô của Mỹ trong niên vụ 2024/25 đang cho thấy kết quả rất tích cực. Dầu đậu tương ghi nhận khối lượng xuất khẩu cao nhất trong vòng 15 năm cho giai đoạn từ tháng 1 đến tháng 4/2025. Khô đậu đạt kỷ lục xuất khẩu cho giai đoạn tháng 10 đến tháng 4, tăng 5% so với cùng kỳ năm trước. Ethanol tiếp tục bứt phá với khối lượng xuất khẩu kỷ lục từ tháng 9 đến tháng 4, tăng 18% so với kỷ lục cùng kỳ năm ngoái. Bã ngô khô (DDGs) cũng thiết lập mức cao mới, tăng nhẹ 1% so với cùng kỳ.

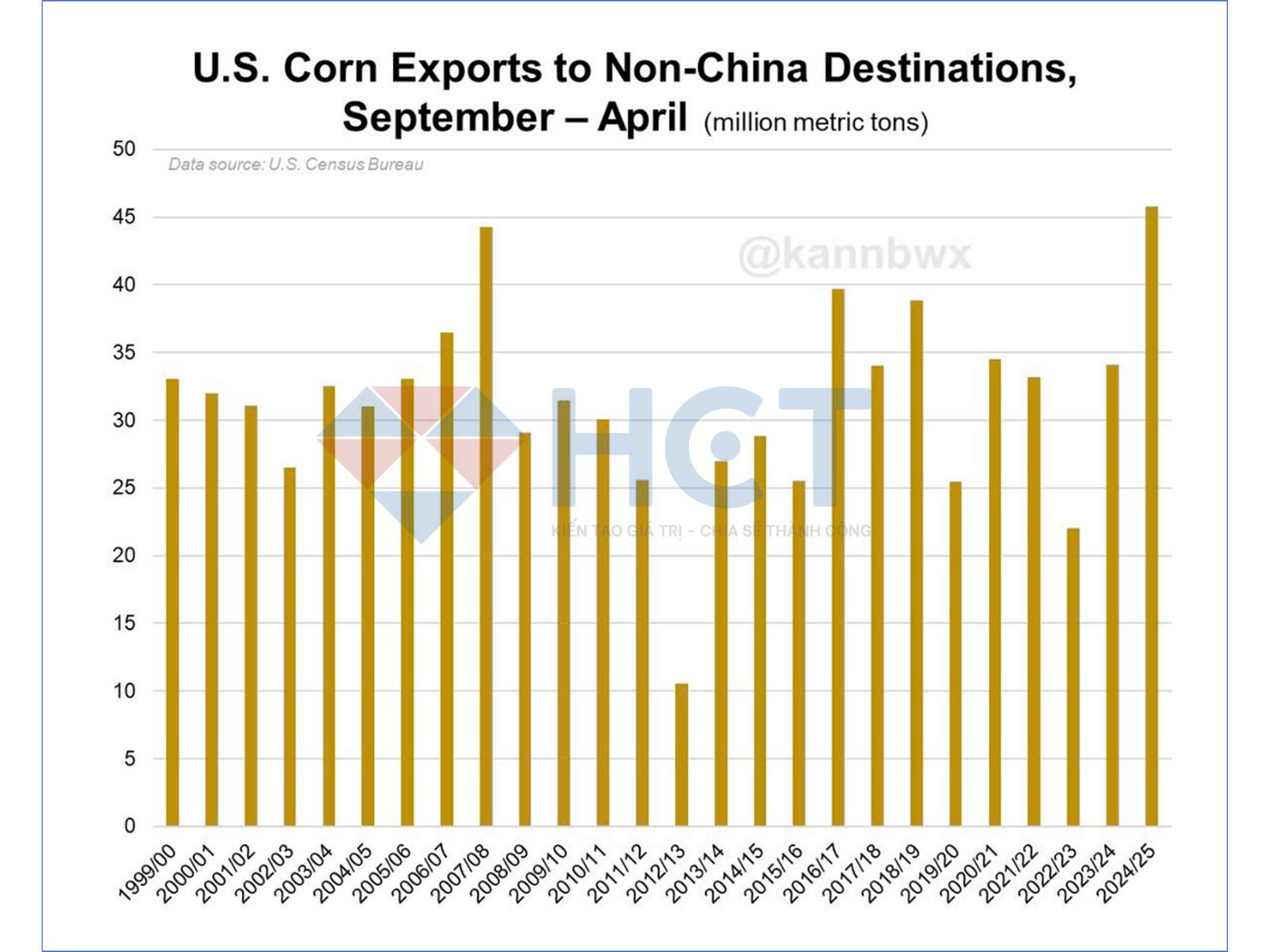

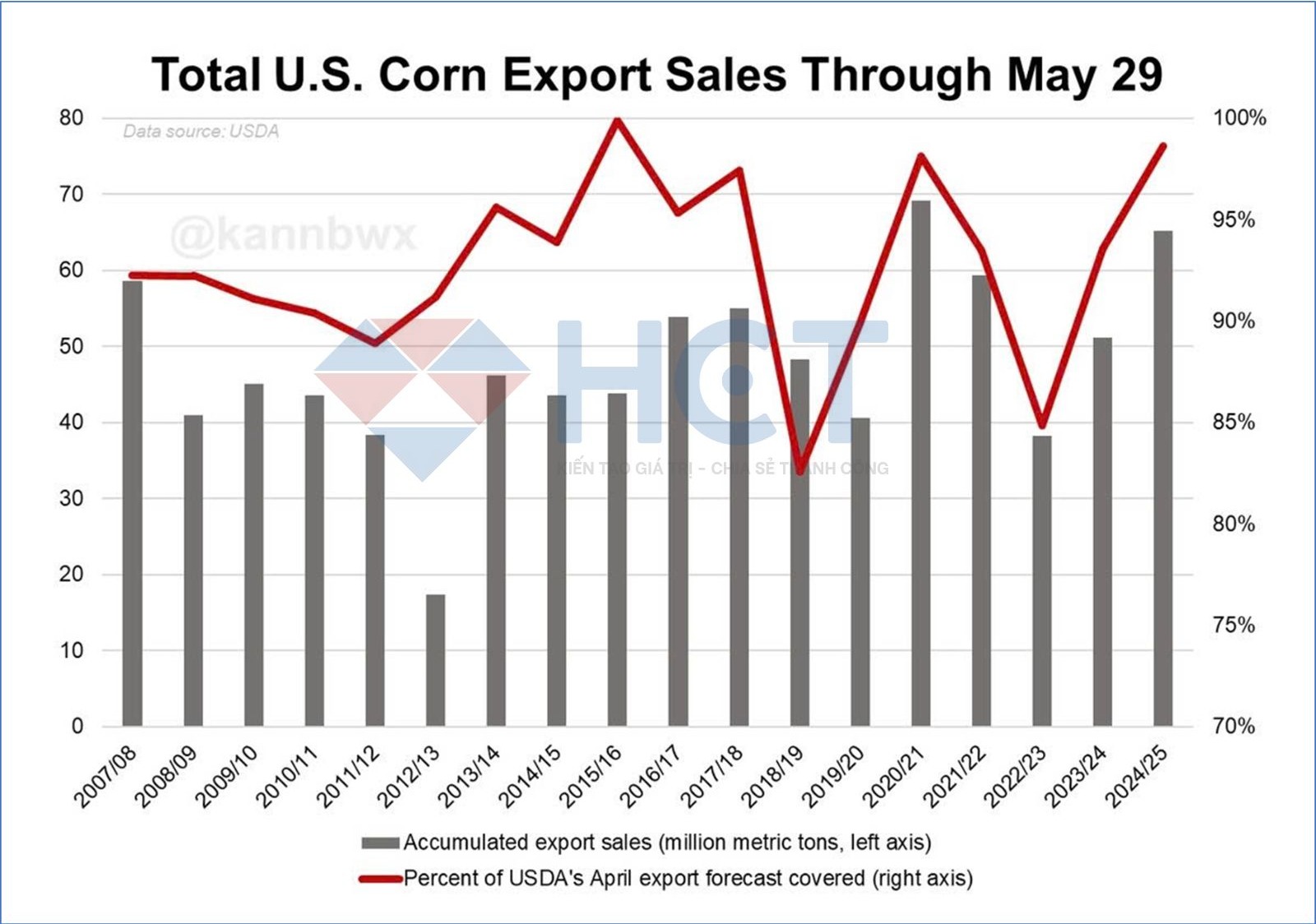

4. Trong 8 tháng đầu niên vụ 2024/25, Mỹ đã xuất khẩu kỷ lục 45,8 triệu tấn ngô (tương đương 1,8 tỷ giạ) sang các thị trường ngoài Trung Quốc. Nếu tính cả Trung Quốc, tổng khối lượng xuất khẩu đạt 45,8 triệu tấn đứng thứ hai trong lịch sử cho cùng kỳ, chỉ thấp hơn mức đỉnh của niên vụ 2020/21 khoảng 1%.

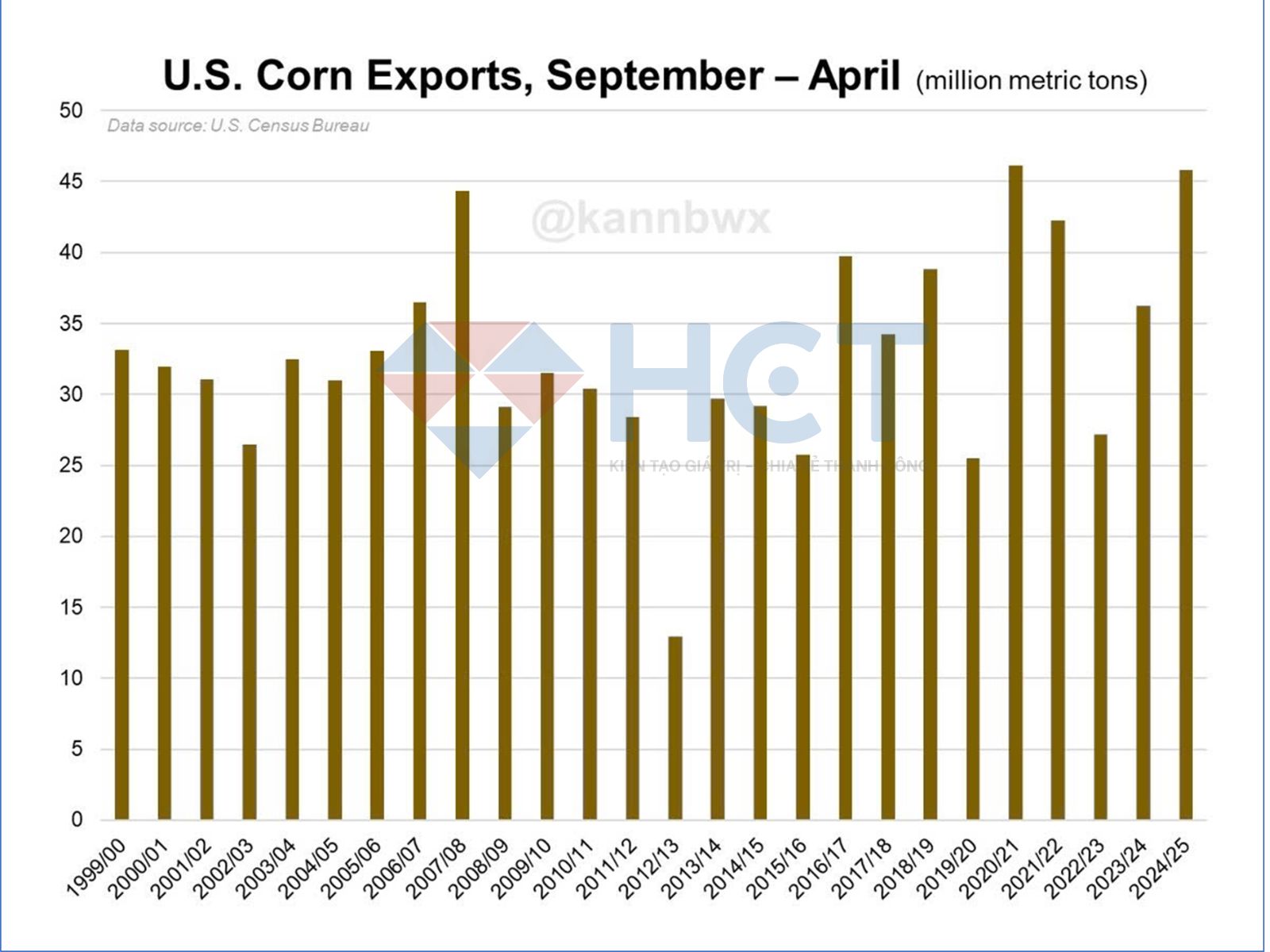

5. Đây là biểu đồ khi bao gồm cả Trung Quốc. Dù khối lượng xuất khẩu ngô của Mỹ trong niên vụ 2024/25 thấp hơn đôi chút so với mức đỉnh của 2020/21, nhưng hiệu suất xuất khẩu mạnh mẽ là điều không thể phủ nhận.

6. Mục tiêu xuất khẩu ngô của Mỹ trong niên vụ 2024/25 đang được triển khai hiệu quả. Với 3 tháng còn lại trong niên vụ, tổng lượng hợp đồng xuất khẩu đã đạt 2,56 tỷ giạ, tương đương 99% kế hoạch cả năm của USDA mức độ bao phủ cao nhất tính đến thời điểm này trong vòng 9 năm trở lại đây.

7. Doanh số xuất khẩu của Mỹ trong tuần qua nhìn chung đúng kỳ vọng. Lúa mì khởi đầu niên vụ 2025/26 với lượng bán ra cao nhất trong 12 năm. Dù không đạt mức dự báo cao nhất, doanh số ngô vụ cũ vẫn vượt trung bình tuần một cách an toàn. Trong khi đó, doanh số đậu tương vụ mới đang ở mức thấp nhất trong 20 năm cho cùng kỳ, tương đương với năm ngoái.

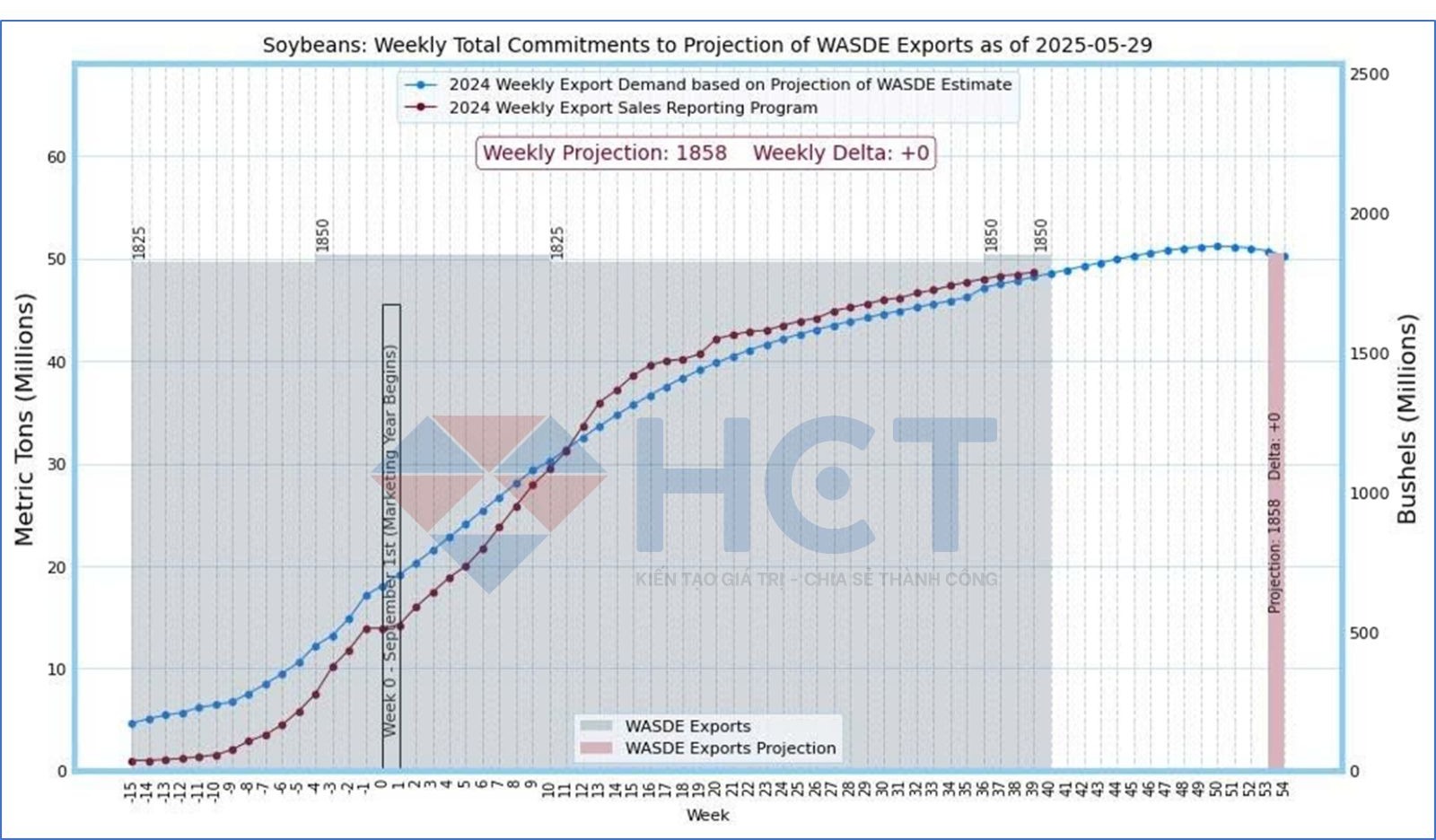

8. Cam kết xuất khẩu đậu tương của Mỹ đang bám sát dự báo của USDA trong báo cáo WASDE, với tổng khối lượng đạt đúng tiến độ 1,858 tỷ giạ. Tuần qua không có chênh lệch so với mục tiêu, phản ánh hoạt động xuất khẩu ổn định và đúng kỳ vọng cho niên vụ 2024/25.

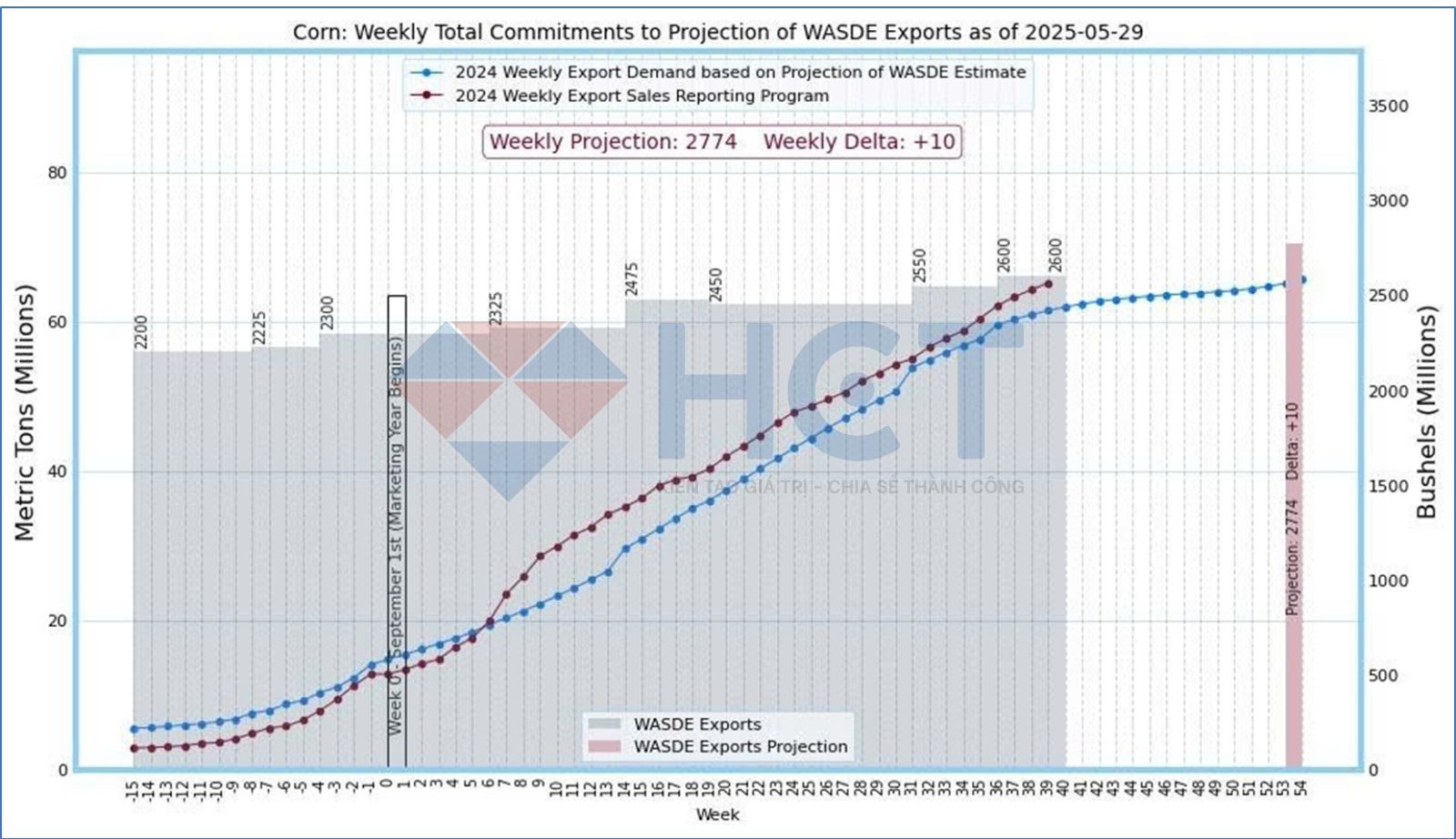

9. Cam kết xuất khẩu ngô của Mỹ đang vượt dự báo trong báo cáo WASDE, với tổng lượng bán ra đạt 2,774 tỷ giạ – cao hơn kế hoạch. Tuần qua ghi nhận mức tăng thêm 10 triệu giạ, phản ánh lực cầu ổn định và hiệu suất xuất khẩu mạnh mẽ trong niên vụ 2024/25.

Nguyên liệu công nghiệp

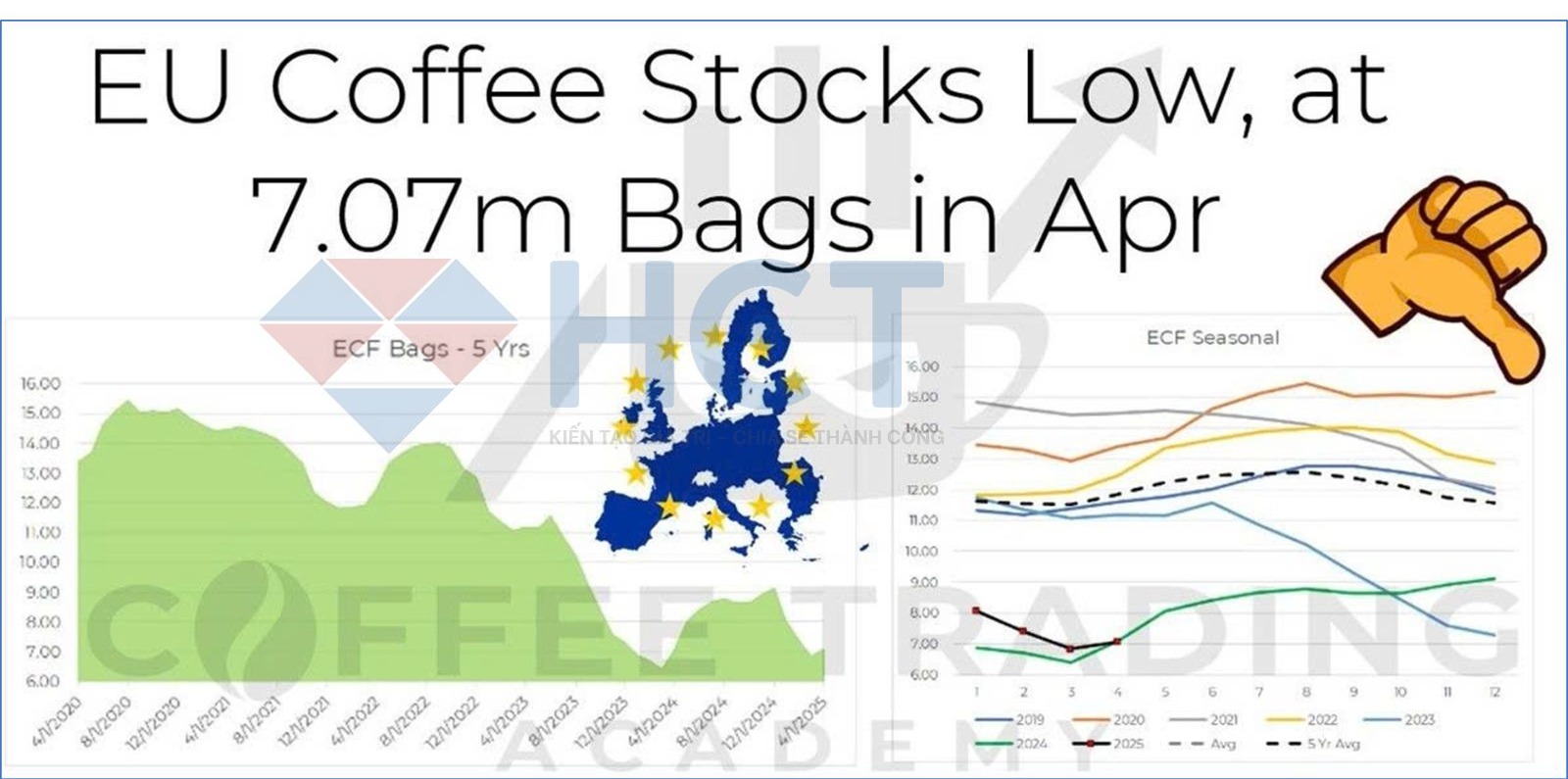

1. Tồn kho cà phê tại EU trong tháng 4 được Hiệp hội Cà phê Châu Âu công bố ở mức 7,07 triệu bao nằm ở ngưỡng thấp của biên độ lịch sử và tương đương với cùng kỳ năm ngoái. Đồng thời cũng thấp hơn khoảng 5 triệu bao so với mức trung bình 5 năm (~12 triệu bao) cho tháng 4. Hiện thị trường bước vào giai đoạn mùa vụ (tháng 3–8), khi tồn kho tại EU thường có xu hướng tăng.

2. Ca cao đã phát tín hiệu đảo chiều tăng vào thứ Ba khi giá giảm đầu phiên nhưng đóng cửa cao hơn, giữ trong vùng giao dịch hôm trước. Tín hiệu được xác nhận hôm qua dù nến doji cho thấy còn lưỡng lự, nhưng vẫn có đỉnh và đáy cao hơn. Vào thứ Năm, lực mua mạnh hơn rõ rệt với một cây nến tăng giá vững chắc, bật lên từ vùng hỗ trợ kỹ thuật gồm đường MA50, đường xu hướng tăng và hỗ trợ ngang. Cấu trúc giá cho thấy đợt điều chỉnh có thể đã kết thúc, và xu hướng tăng đang quay trở lại nếu vùng hỗ trợ tiếp tục được giữ.