Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Nông sản

Gieo trồng lúa mì vụ 2025/26 tại Argentina đã bắt đầu thuận lợi nhờ thời tiết khô ráo ở phía tây và bắc nước này. Sàn giao dịch ngũ cốc Buenos Aires (BdeC) dự báo diện tích gieo trồng sẽ đạt 6,7 triệu ha, với 10,5% đã hoàn thành. Tuy nhiên, khu vực phía đông vẫn bị chậm do mưa.

Trong khi đó, vụ thu hoạch đậu tương 2024/25 đã hoàn thành 81% và ngô đạt 41%, chậm hơn kế hoạch. Thời tiết khô hơn dự kiến trong thời gian tới có thể giúp cải thiện tiến độ. Dự báo sản lượng đậu tương đạt 50 triệu tấn và ngô 49 triệu tấn.

Giá đậu tương hiện đang nằm ở vùng hỗ trợ quan trọng. Đường trung bình 200 ngày (đường màu hồng) từng là ngưỡng cản mạnh trong tháng 2, tháng 4 và tháng 5/2024. Gần đây, giá đã vượt lên trên đường này lần đầu tiên kể từ năm 2023 và trong đợt giảm hai tuần trước, giá đã bật tăng chính xác từ đây. Ngưỡng kháng cự cũ này giờ trở thành hỗ trợ quan trọng. Nếu giá không giữ được mức này, khả năng cao sẽ tiếp tục giảm về vùng hỗ trợ bên dưới nơi trùng với vùng thoái lui vàng (50–61,8%) từ đỉnh gần đây đến đáy trong giai đoạn lo ngại chiến tranh thương mại.

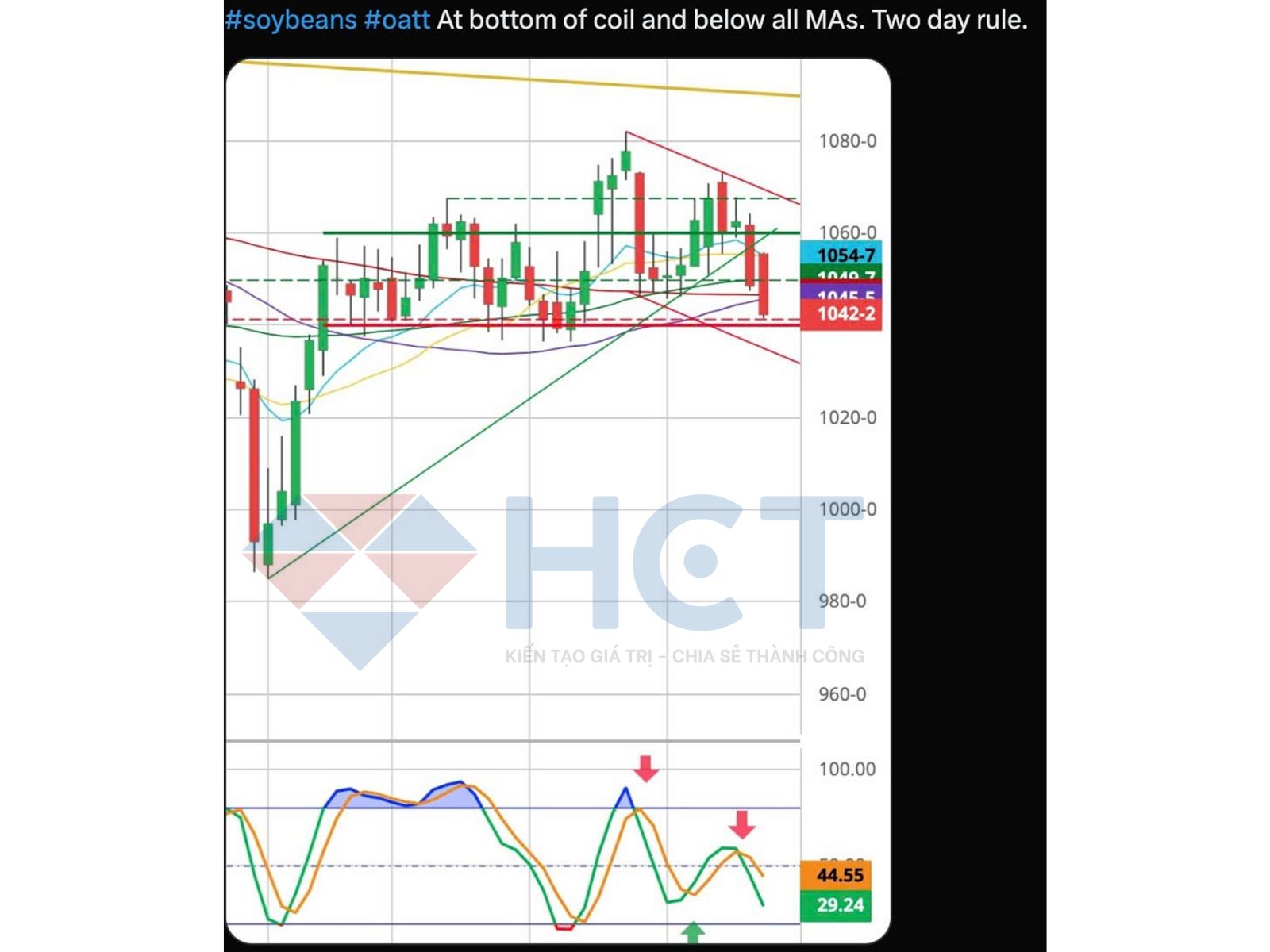

Giá hợp đồng tương lai đậu tương đang chạm đáy mô hình tích lũy và nằm dưới tất cả các đường trung bình, cho thấy rủi ro giảm giá cao. Chỉ báo kỹ thuật cũng phát tín hiệu bán, cảnh báo nếu giá không phục hồi trong 1–2 phiên tới, xu hướng giảm có thể tiếp diễn.

Giá hợp đồng tương lai lúa mì mùa xuân đang hình thành mô hình vai đầu vai ngược cho thấy khả năng đảo chiều tăng giá nếu vượt ngưỡng kháng cự quanh 680–685 cent. Về cơ bản, điều kiện mùa vụ tại Mỹ rất kém (chỉ 45% diện tích đạt tốt–xuất sắc, thấp nhất trong 40 năm), khô hạn ở Tây Canada và diện tích gieo trồng tại Mỹ thấp nhất trong hơn 50 năm có thể đẩy giá tăng nếu các quỹ bắt đầu mua bù vào cuối tháng.

Nguyên liệu công nghiệp

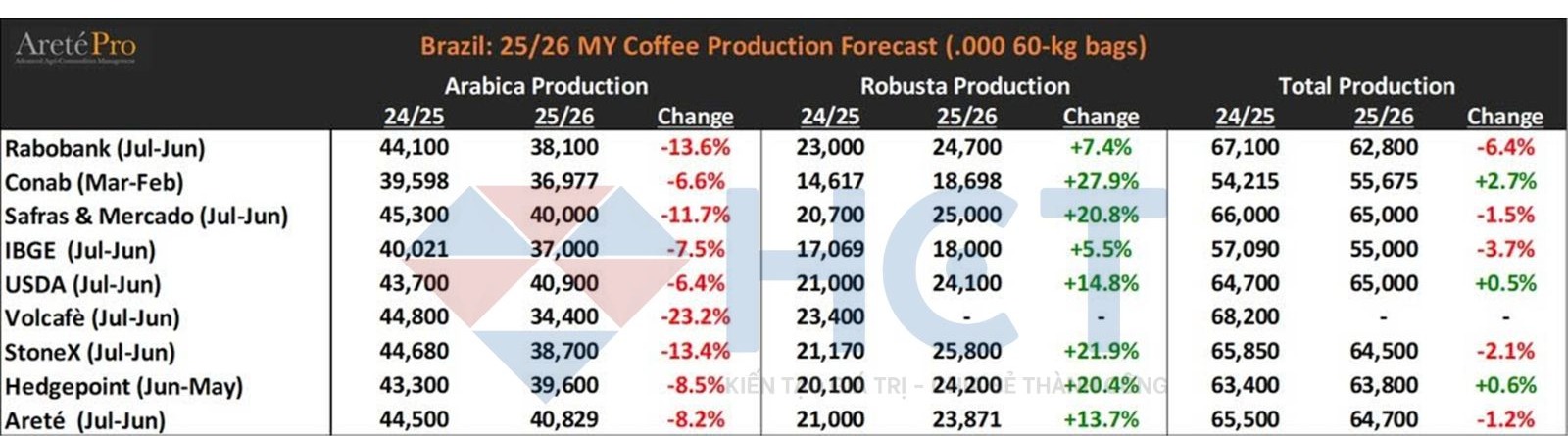

Bảng dự báo sản lượng cà phê niên vụ 2025/2026 tại Brazil cho thấy sự phân hóa rõ rệt giữa hai dòng cà phê chính là Arabica và Robusta. Theo hầu hết các tổ chức nghiên cứu uy tín như Rabobank, Safras & Mercado hay Volcafé, sản lượng Arabica đều được dự báo giảm mạnh, dao động từ -6,4% đến -23,2%. Mức giảm sâu nhất thuộc về Volcafé với hơn 23%, cho thấy niềm tin vào khả năng phục hồi của vụ mùa Arabica đang khá thấp – có thể do điều kiện thời tiết bất lợi hoặc chu kỳ suy giảm sau vụ mùa đỉnh.

Ngược lại, sản lượng Robusta lại ghi nhận xu hướng tăng mạnh mẽ trên diện rộng. Các tổ chức như Conab, StoneX, Hedgepoint hay USDA đều dự báo mức tăng từ +13% đến gần +28%, phản ánh sự chuyển dịch trong canh tác từ Arabica sang Robusta – loại cây có sức chống chịu tốt hơn và phù hợp với bối cảnh biến đổi khí hậu hiện nay.

Tổng sản lượng cà phê của Brazil theo dự báo có sự khác biệt lớn giữa các tổ chức. Một số đơn vị như USDA, Hedgepoint và Conab vẫn lạc quan với mức tăng nhẹ từ +0,5% đến +2,7%, trong khi phần lớn còn lại như Rabobank, Arete hay StoneX cho rằng tổng sản lượng sẽ giảm từ -1,2% đến -6,4%. Sự phân hóa này cho thấy thị trường vẫn đang bất định trước các yếu tố rủi ro mùa vụ và điều kiện thời tiết.

Giá cà phê hiện vẫn nằm trong vùng kiểm soát rõ rệt của phe bán, tiếp tục giao dịch trong mô hình kỹ thuật nêm giảm – một mẫu hình cho thấy xu hướng suy yếu dần nhưng chưa có tín hiệu đảo chiều xác nhận.

Kể từ khi mô hình nến “mây đen bao phủ” xuất hiện cách đây đúng một tháng, thị trường đã thể hiện rõ tâm lý tiêu cực: lực bán duy trì ổn định trong khi mọi nỗ lực hồi phục đều thất bại tại vùng kháng cự giảm dần của nêm. Điều này phản ánh một thị trường thiếu động lực mua và vẫn đang vận hành theo quán tính giảm giá.

Từ góc nhìn kỹ thuật, chuyên gia nhận định rằng chưa có cơ sở nào đủ thuyết phục để mở vị thế mua trong bối cảnh hiện tại. Mô hình chưa bị phá vỡ theo hướng tăng, và diễn biến giá vẫn tuân thủ logic của một xu hướng giảm tiếp diễn – nơi các đỉnh sau thấp hơn đỉnh trước và lực mua liên tục suy yếu.

Đây là một ví dụ điển hình cho việc hành vi giá và tâm lý thị trường đồng thuận trong giai đoạn điều chỉnh: phe mua không đủ sức tạo ra đột phá, còn phe bán kiểm soát tốt xu hướng. Hiện giá cà phê đang tiến sát vùng hỗ trợ nằm ngang – một khu vực đáng chú ý có thể đóng vai trò kích hoạt tâm lý phòng thủ từ phía người mua, hoặc chí ít là tạo ra những tín hiệu đầu tiên cho sự thay đổi xu hướng trong trung hạn.

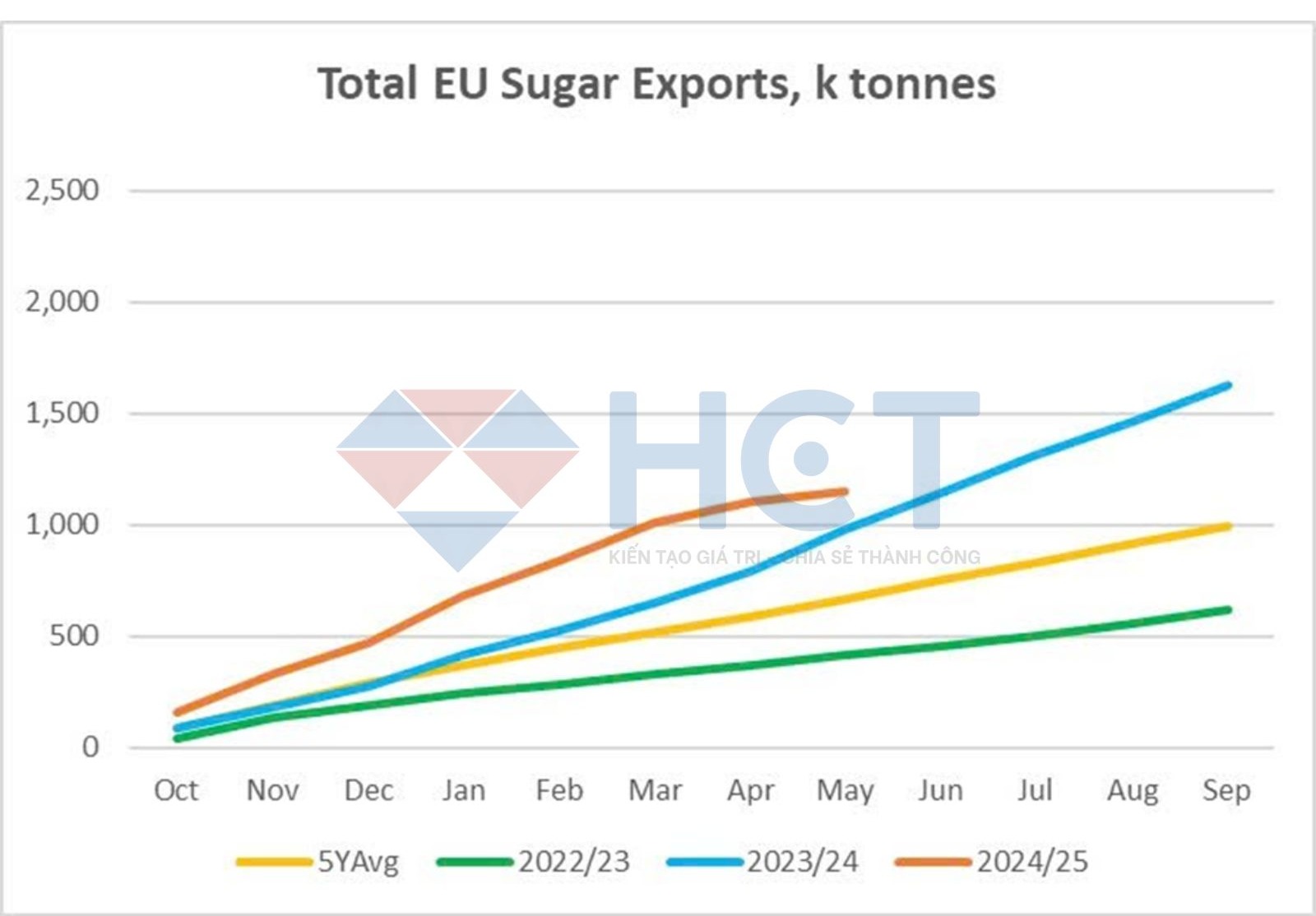

Tính đến ngày 20/5, xuất khẩu đường của EU trong niên vụ 2024/25 cao hơn 18% so với cùng kỳ năm ngoái (Oct–May). Biểu đồ thể hiện rất rõ điều này qua đường màu cam đang vượt lên hẳn các đường còn lại trong giai đoạn từ tháng 10 đến tháng 4, sau đó đi ngang.

Trong khi đó, niên vụ 2023/24 đang tăng tốc mạnh từ tháng 3 trở đi, hiện đã vượt qua mức trung bình 5 năm và có xu hướng sẽ vượt cả niên vụ 2024/25 nếu đà tăng được duy trì trong những tháng tới.

Niên vụ 2022/23 có sản lượng thấp nhất, đi dưới tất cả các đường khác – cho thấy đây là một năm yếu kém về xuất khẩu.

Israel và Anh là hai thị trường xuất khẩu đường lớn nhất của EU trong niên vụ 2024/25, chiếm lần lượt 14% và 12%. Điều này cho thấy EU đang phụ thuộc nhiều vào các thị trường ngoài khối như Trung Đông và Anh, nơi nhu cầu đang tăng ổn định.

Xuất khẩu đường EU trong 2024/25 đang rất tích cực, nhưng niên vụ 2023/24 đang tăng tốc nhanh và có thể vượt lên nếu duy trì đà này đến cuối năm. Cần tiếp tục theo dõi sát động lực từ các thị trường chủ lực để đánh giá khả năng duy trì tăng trưởng xuất khẩu.

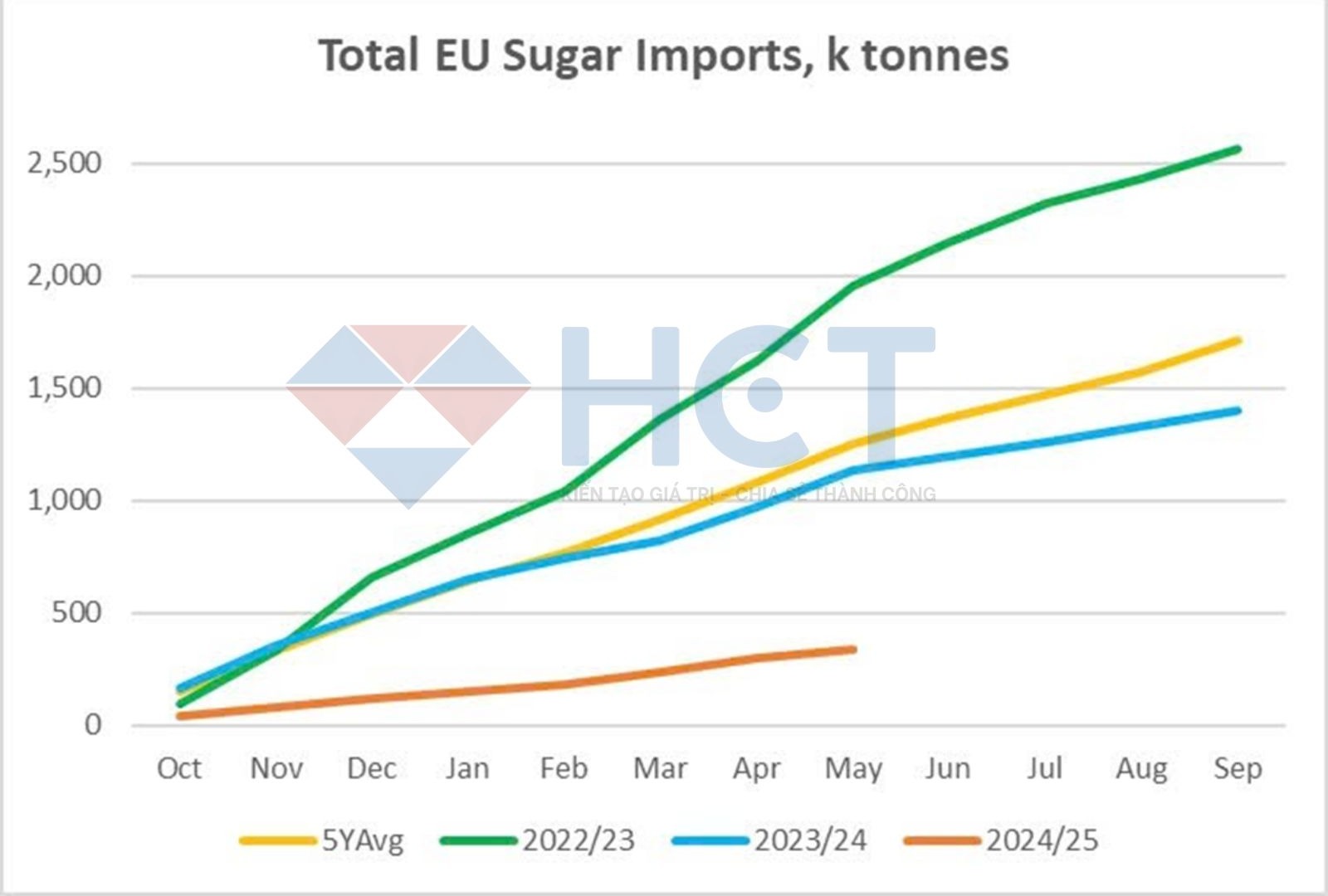

Tính đến ngày 20/5, lượng nhập khẩu đường của EU trong niên vụ 2024/25 đã giảm tới 70% so với cùng kỳ năm ngoái (Oct–May), ghi nhận mức thấp kỷ lục. Biểu đồ cho thấy đường màu cam đại diện cho 2024/25 nằm dưới rõ rệt so với tất cả các niên vụ khác – thậm chí chưa đạt 500 nghìn tấn trong khi các năm trước đều đã vượt mốc 1 triệu tấn vào thời điểm tháng 5.

Diễn biến này có thể phản ánh nguồn cung nội địa dồi dào hơn, nhu cầu tiêu thụ yếu đi hoặc tác động từ các rào cản thương mại. Cần tiếp tục theo dõi các yếu tố đầu vào để đánh giá liệu đây chỉ là biến động ngắn hạn hay tín hiệu của một sự thay đổi mang tính cấu trúc trong hoạt động nhập khẩu đường của EU.

Trong phiên giao dịch hôm qua, lực mua trên thị trường ca cao tỏ ra kém thuyết phục, bất chấp phiên trước đó đã xuất hiện mô hình nến hammer – hình thành tại vùng hợp lưu kỹ thuật quan trọng gồm đường trung bình động 50 ngày, hỗ trợ xu hướng tăng và hỗ trợ ngang.

Thông thường, nến hammer có thể đóng vai trò là tín hiệu cảnh báo sớm cho khả năng đảo chiều hoặc thay đổi động lượng giá. Tuy nhiên, mô hình này chỉ có ý nghĩa khi được xác nhận bởi phiên tăng kế tiếp, điều mà thị trường đã không thể hiện trong phiên hôm qua. Thay vào đó, áp lực bán gia tăng đã tạo ra một nến giảm tiếp diễn, phủ nhận hoàn toàn kỳ vọng phục hồi từ phiên trước.

Đáng chú ý, thị trường không hình thành bất kỳ tín hiệu mua rõ ràng nào trước thềm phiên cuối tuần, cho thấy chưa có cơ sở kỹ thuật đủ mạnh để triển khai chiến lược mua vào ở thời điểm hiện tại.

Các chỉ báo động lượng tiếp tục củng cố cho xu hướng tiêu cực: MACD đã cắt xuống dưới đường tín hiệu, trong khi RSI duy trì xu hướng giảm, phản ánh tâm lý thị trường suy yếu và thiếu vắng động lực từ phía bên mua.