Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Nông sản

1. Đậu tương đang tiến sát vùng giá then chốt, vùng này nằm trong khoảng thoái lui 50–61.8% từ đỉnh tháng 5 đến đáy tháng 3 thường là điểm tựa cho xu hướng tăng trở lại. Đồng thời, đây cũng là vùng hỗ trợ mạnh đã nhiều lần giữ giá kể từ sau vụ thu hoạch. Trong quá khứ, mỗi lần thủng vùng này đều kéo theo áp lực bán rất mạnh. Hiện tại, phe mua cần bảo vệ quyết liệt vùng này nếu không muốn giá tiếp tục lao dốc.

2. Lúa mì xuân vừa chạm đúng mức thoái lui 61.8% từ đỉnh tháng 2, vùng kháng cự rất mạnh, cũng là nơi giá bị chặn lại trong tháng 3 và 4. Chỉ báo Stochastics đang báo quá mua, và cây nến vào thứ Hai đóng cửa yếu so với mức giá cao nhất trong ngày cho thấy lực mua bắt đầu đuối. Sau khi tăng 60 cent, một nhịp điều chỉnh nhẹ ở đây là cần thiết để thị trường có thể đi xa tiếp.

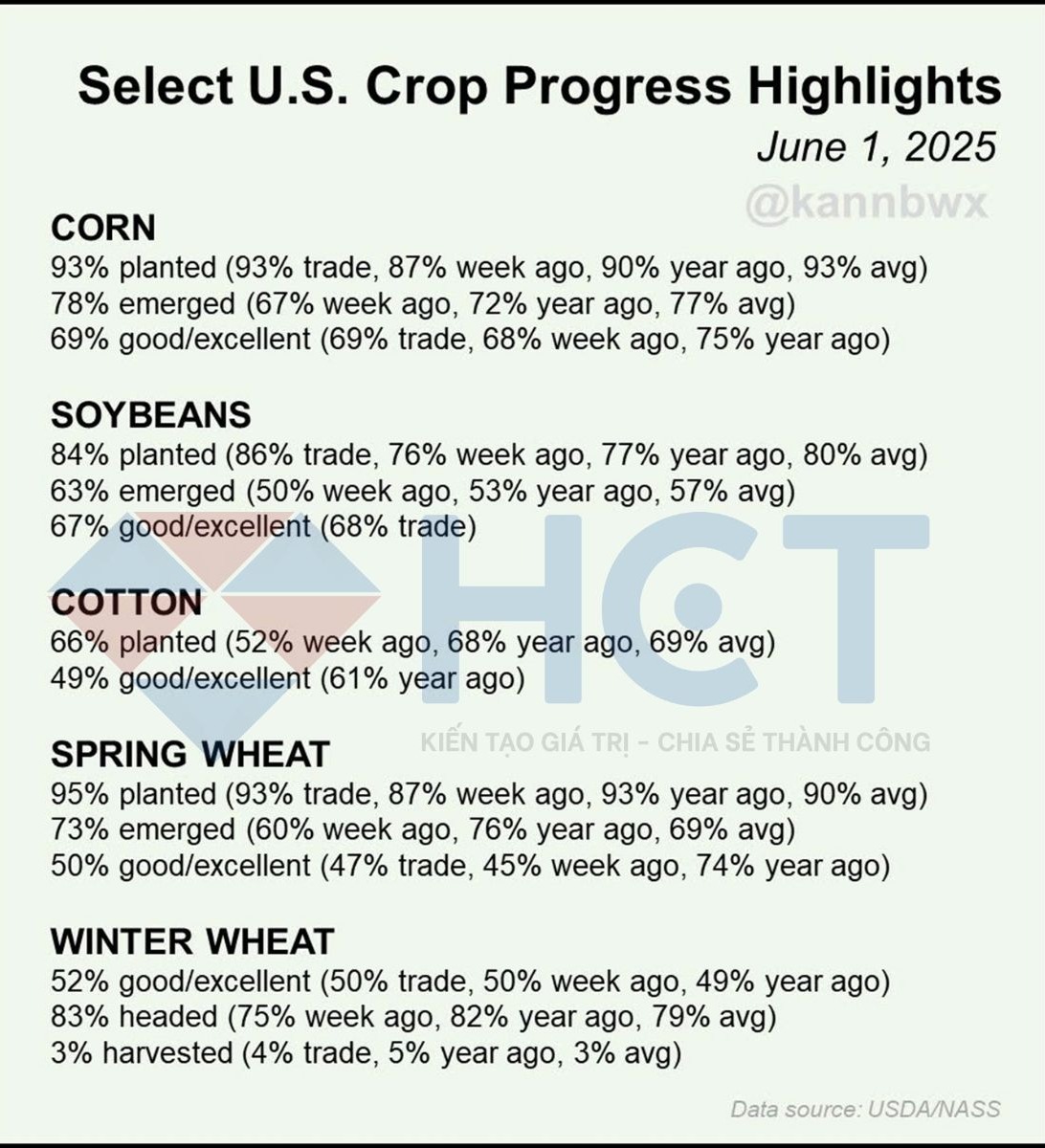

3. Báo cáo mới nhất cho thấy điều kiện cây đậu tương tại Mỹ thấp hơn nhẹ so với kỳ vọng thị trường, trong khi chất lượng ngô cải thiện đúng theo dự báo. Đáng chú ý, điều kiện sinh trưởng của lúa mì xuân và đông đều được nâng mạnh, vượt xa mức thị trường kỳ vọng. Ngược lại, chất lượng bông giảm đáng kể so với cùng kỳ năm trước. Hoạt động thu hoạch lúa mì đông hiện mới bắt đầu.

4. 67% diện tích đậu tương tại Mỹ hiện được đánh giá ở mức tốt/xuất sắc, giảm nhẹ so với mức 68% của mức trung bình 5 năm cho giai đoạn đầu vụ. Tỷ lệ này tương đương với mức mở màn của năm 2021 (cũng 67%). Trong khi đó, tỷ lệ đậu tương bị đánh giá kém/rất kém hiện ở mức 5%, cải thiện nhẹ so với mức 6% cùng thời điểm năm 2021.

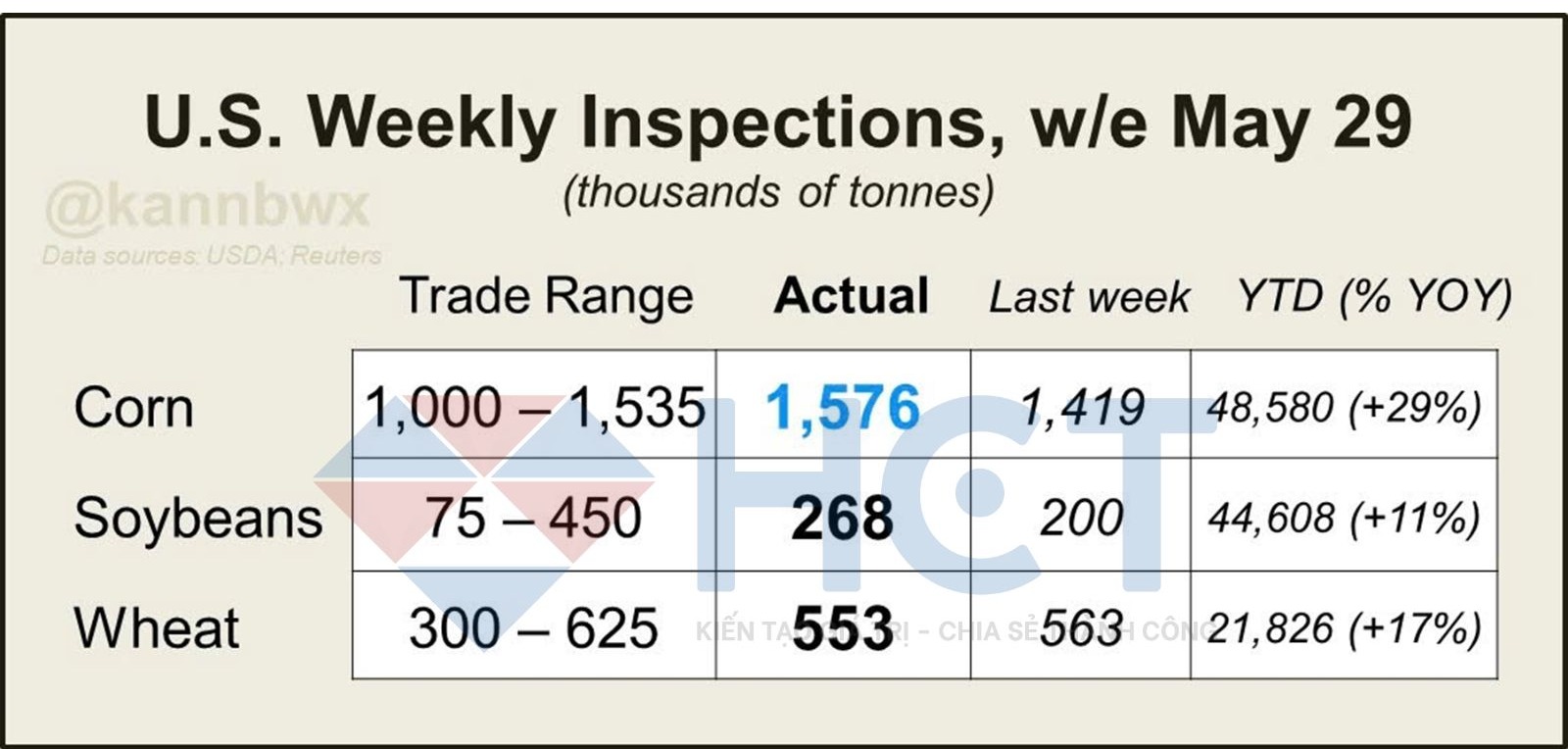

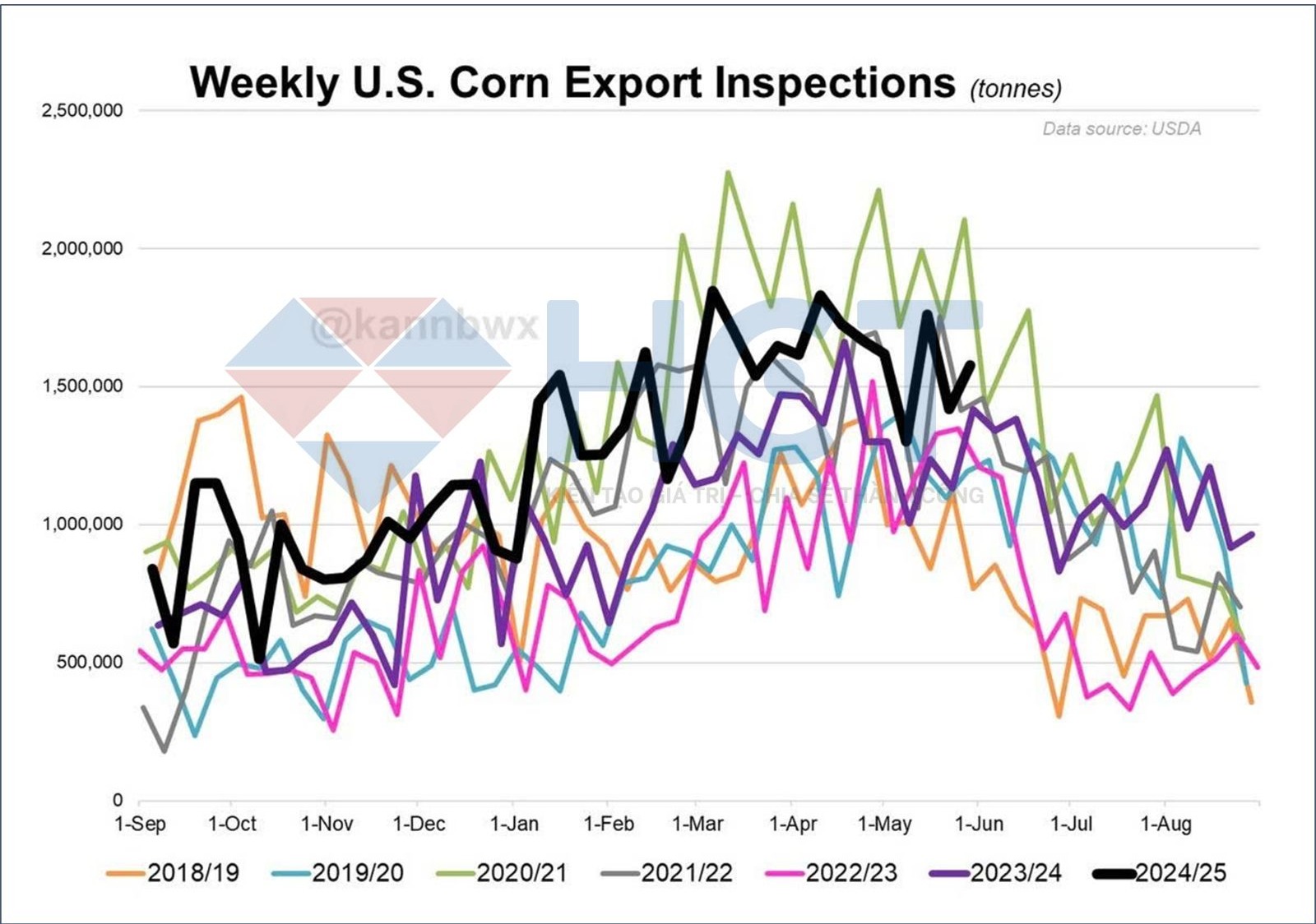

5. Kiểm tra xuất khẩu ngô của Mỹ trong tuần qua vượt kỳ vọng, trong khi đậu tương và lúa mì phù hợp với dự báo thị trường. Đáng chú ý, một lô đậu tương được kiểm tra tại khu vực cảng dành cho Trung Quốc. Với tốc độ hiện tại, xuất khẩu lúa mì niên vụ 2024/25 có khả năng kết thúc cao hơn 17% so với cùng kỳ năm trước, tăng nhẹ so với dự báo tăng 16% từ USDA.

6. Kiểm tra xuất khẩu ngô đang ghi nhận kết quả thực tế tích cực, phản ánh đúng kỳ vọng và cho thấy dòng chảy hàng hóa đang diễn ra ổn định trên thị trường.

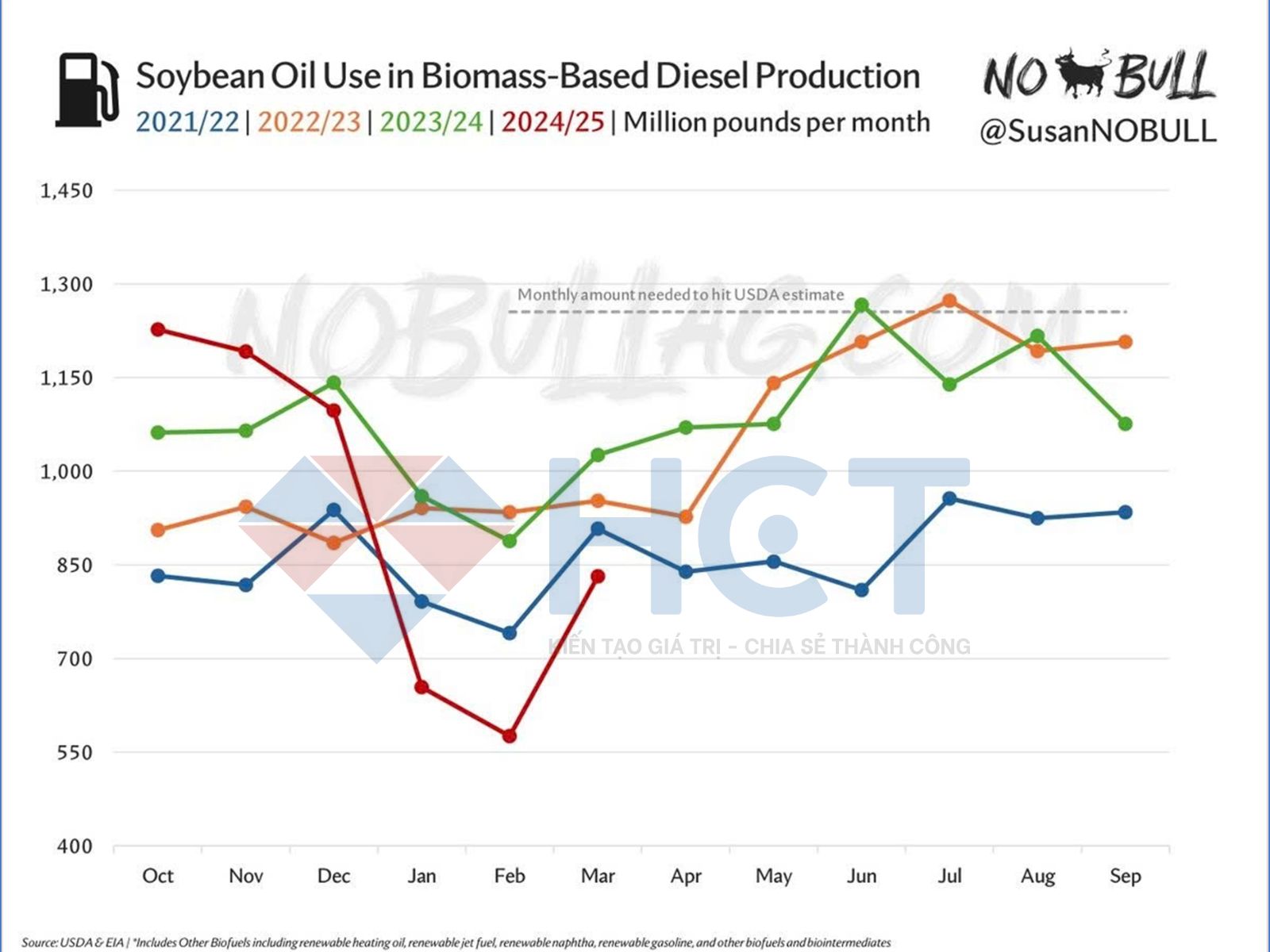

7. Nhu cầu dầu đậu tương cho sản xuất nhiên liệu sinh học trong tháng 3 đã có dấu hiệu phục hồi, tuy nhiên vẫn còn cách xa mức trước khi quy định 45Z có hiệu lực, và hiện vẫn thấp hơn đáng kể so với tốc độ cần thiết để đạt mức dự báo 13,1 tỷ pound cho niên vụ 2024/25 của USDA (con số đã bị điều chỉnh giảm 4 báo cáo liên tiếp).

Tác động từ quy định 45Z vẫn rõ rệt: Nhu cầu trong quý 1/2025 giảm tới 40% so với quý trước đó.

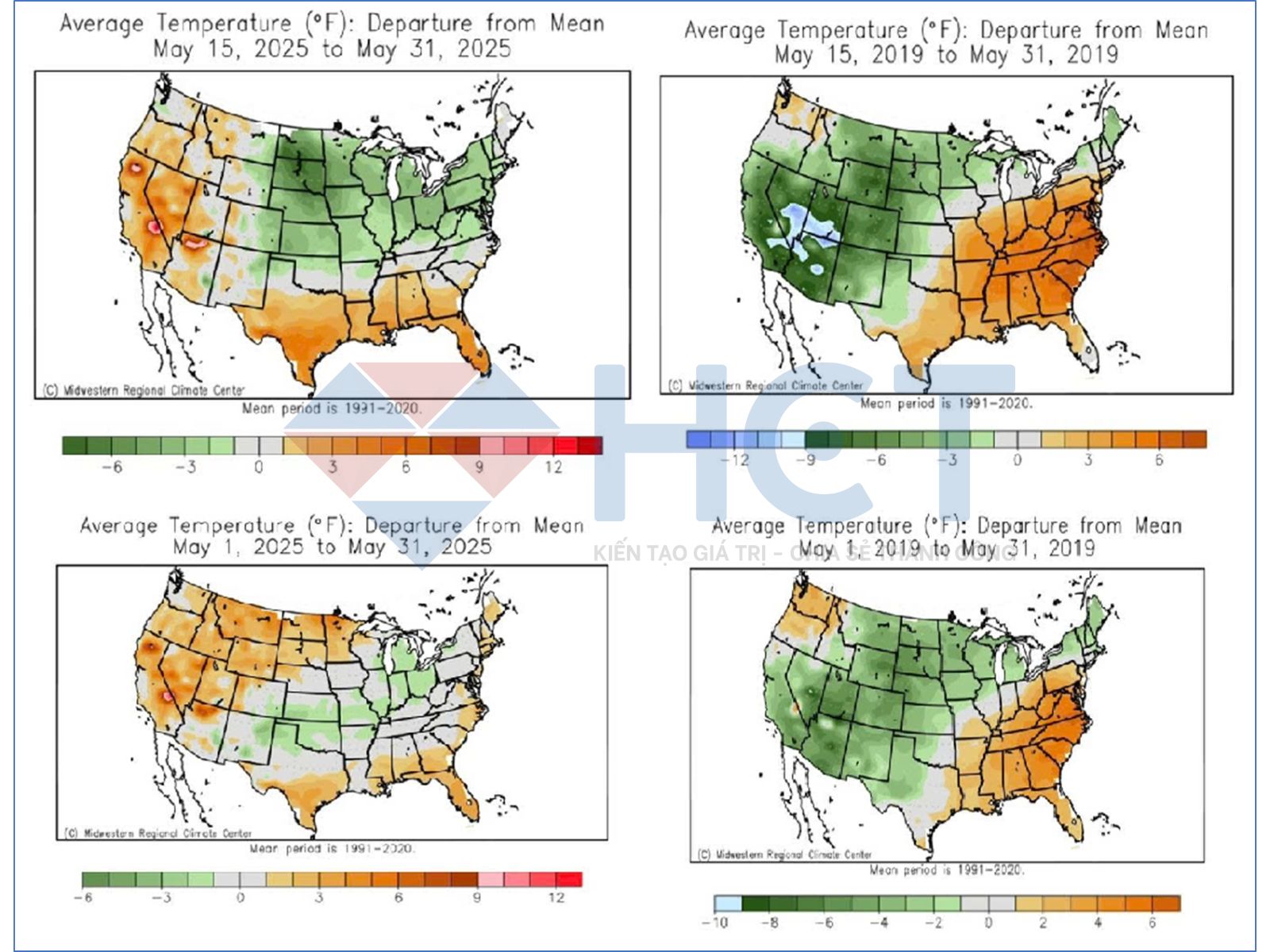

8. Nửa cuối tháng 5 tại khu vực vành đài ngô ghi nhận thời tiết mát bất thường, gây ảnh hưởng đến tốc độ sinh trưởng ban đầu của cây trồng. Khi so sánh điều kiện thời tiết trong giai đoạn này giữa năm 2019 và 2025, có thể thấy mặc dù năm 2019 ghi nhận sự chậm trễ rõ rệt do tiến độ gieo trồng muộn, tình hình năm 2025 hiện không cho thấy dấu hiệu trì hoãn đáng kể ở quy mô toàn quốc.

Nguyên liệu công nghiệp

1. Giá cà phê vào thứ Hai tạo mẫu nến xuyên yếu, cho thấy phe mua cố gắng giữ vùng hỗ trợ nhưng lực mua khá yếu. Nến chỉ hồi lại nhẹ so với phiên giảm mạnh trước đó, cho thấy thị trường chưa có tín hiệu đảo chiều rõ ràng. Giá hiện vẫn nằm trong mô hình nêm giảm (mô hình có thể dẫn đến đảo chiều tăng), nhưng cần một phiên đóng cửa vượt khỏi cạnh trên để xác nhận. Trước khi có cú bứt phá rõ ràng, xu hướng vẫn nghiêng về giảm. Tuy nhiên, do giá đang ở gần vùng quá bán và hỗ trợ mạnh, khả năng có nhịp hồi kỹ thuật là điều có thể xảy ra khi lực bán bắt đầu suy yếu.

2. Giá ca cao đang có xu hướng tạo đáy tại vùng hỗ trợ quan trọng nhưng chưa có tín hiệu rõ ràng. Phiên thứ Sáu xuất hiện cây nến gợi ý lực mua có thể quay lại, theo mô hình Fred Tam. Tuy nhiên, phiên thứ Hai giá không duy trì được đà tăng( dù giá trong ngày có lên cao và giữ đáy cao hơn, nhưng cuối phiên lại đóng cửa thấp cho thấy phe mua đang do dự). Dù vậy, giá vẫn nằm trên vùng hỗ trợ mạnh, và xu hướng tăng với các đỉnh, đáy cao dần vẫn chưa bị phá vỡ. Khi vùng hỗ trợ này còn giữ được (gồm hỗ trợ ngang, đường xu hướng tăng và MA50), khả năng giá tiếp tục tăng vẫn còn. Nhưng nếu vùng hỗ trợ này bị phá vỡ thị trường có thể điều chỉnh sâu hơn.

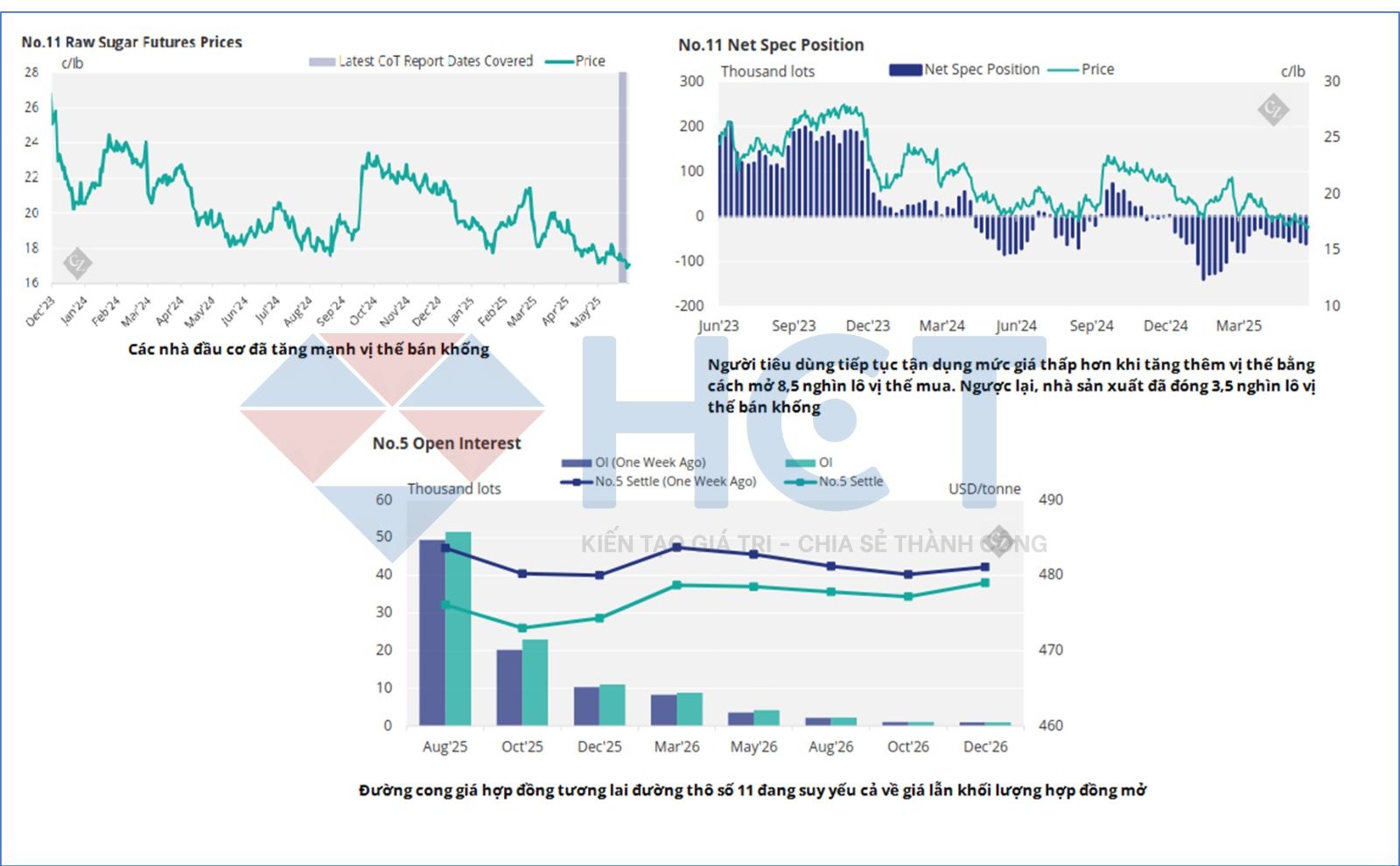

3. Thị trường đường thế giới tuần qua ghi nhận xu hướng yếu, với giá đường thô 11 dao động quanh mức 17 cent/pound và giá đường tinh luyện 5 cũng suy giảm. Đáng chú ý, giới đầu cơ đã tăng mạnh vị thế bán khống, phản ánh tâm lý bi quan đang chiếm ưu thế. Trong khi đó, người tiêu dùng tận dụng nhịp điều chỉnh để gia tăng mua vào. Chênh lệch giá đường trắng – thô vẫn duy trì quanh ngưỡng 100 USD/tấn. Với việc hợp đồng tương lai suy yếu đồng loạt và áp lực từ bán khống gia tăng, rủi ro điều chỉnh sâu hơn đang hiện hữu nếu thị trường không sớm xuất hiện lực cầu hỗ trợ rõ ràng.