Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Phân tích kỹ thuật

Trên khung tháng, vàng đã đạt mục tiêu kỹ thuật theo mô hình tam giác tăng, nhưng hiện tại giá đang xuất hiện nhiều nến do dự ở vùng đỉnh. MACD cho thấy thị trường đang quá mua, lực mua có dấu hiệu kiệt sức còn lực bán vẫn chưa kiểm soát được. Nếu cây nến tới phá vỡ vùng dao động hiện tại, có thể mở ra hướng đi mới cho giá vàng.

Giá bạch kim hình thành nến tuần giảm và chỉ báo RSI, MACD đều cho thấy đà tăng yếu dần. Nếu tuần này giá tạo đáy thấp hơn, đây có thể là tín hiệu đầu tiên cho đợt điều chỉnh giảm sâu hơn. Nhà đầu tư nên thận trọng và cân nhắc quản lý rủi ro.

Giá đồng đã vượt kháng cự và chạm mục tiêu tại đỉnh kênh tăng. Động lượng vẫn nghiêng về phe mua, nhưng đang gặp kháng cự mạnh – nơi dễ xuất hiện áp lực chốt lời. Những cây nến tiếp tục sẽ cho biết giá có thể breakout tăng hay điều chỉnh giảm.

Kinh tế vĩ mô

Hoa Kỳ

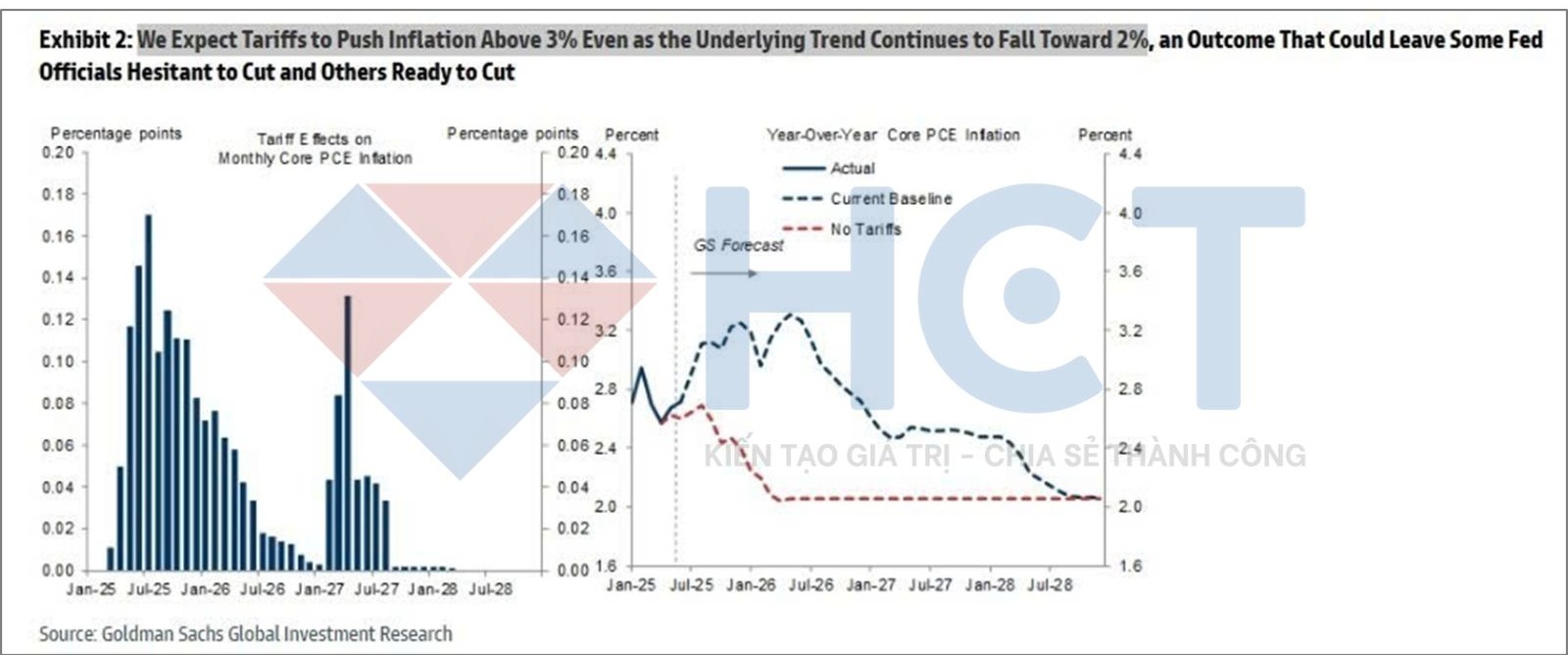

Goldman Sachs dự báo rằng các đợt áp thuế mới sẽ đẩy lạm phát PCE lõi của Mỹ vượt ngưỡng 3%. Biểu đồ cho thấy áp lực giá do thuế quan sẽ kéo dài đến hết 2026 trước khi giảm dần. Trong khi đó, nếu không có thuế, lạm phát lõi có thể trở lại gần 2% nhanh hơn.

Điều này có thể khiến nội bộ Fed chia rẽ: một số quan chức sẽ do dự trong việc cắt giảm lãi suất, trong khi những người khác lại sẵn sàng hành động. Với cuộc họp FOMC sắp diễn ra, các quan điểm về áp lực lạm phát do chính sách sẽ là tâm điểm chú ý.

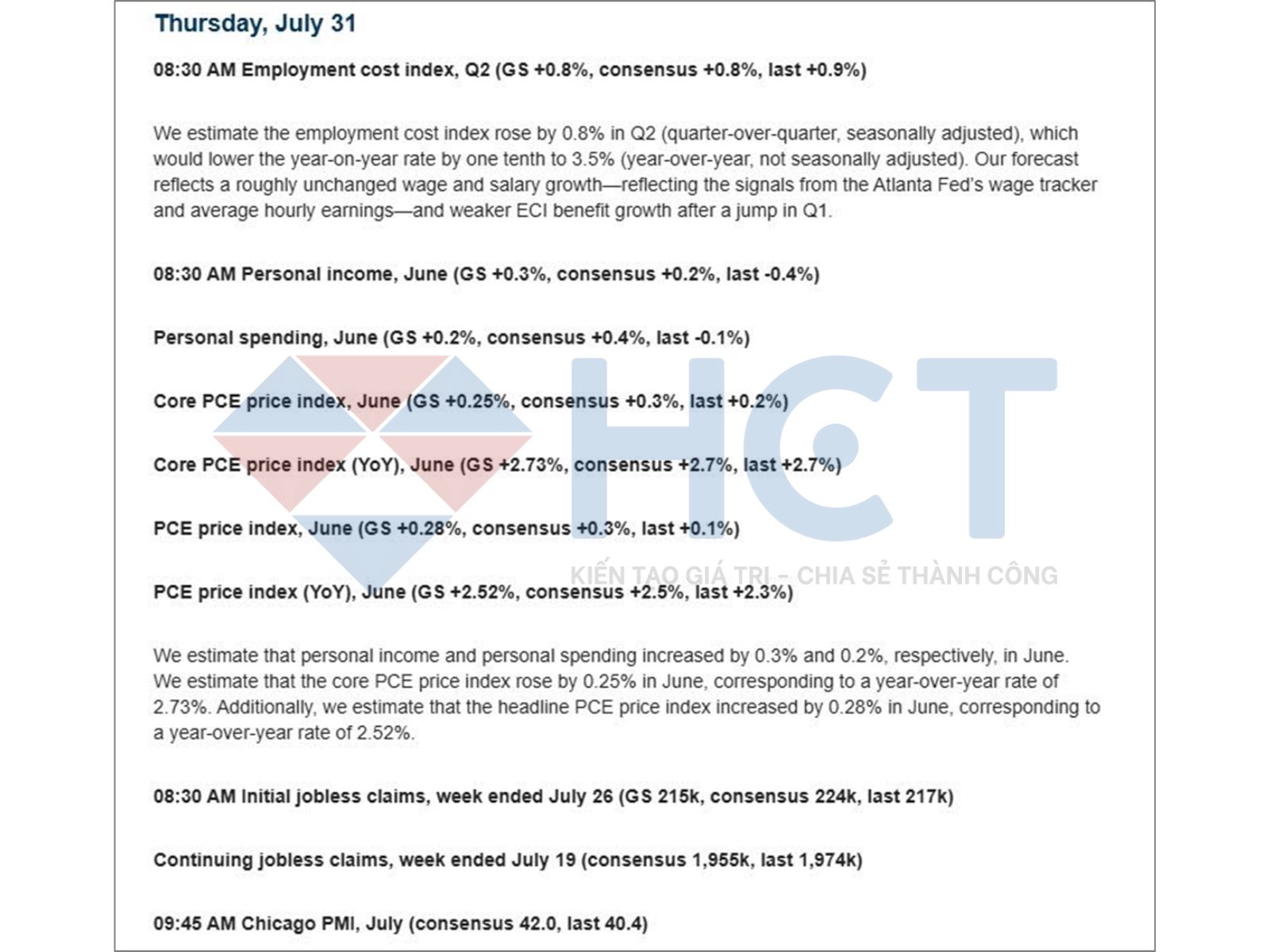

Goldman Sachs dự báo chỉ số giá PCE tháng 6 tăng +0,28%, đưa lạm phát PCE tính theo năm lên mức 2,52%. Chỉ số PCE lõi dự kiến tăng +0,25%, tương ứng với lạm phát lõi theo năm đạt 2,73%.

Cùng lúc, thu nhập cá nhân và chi tiêu cá nhân trong tháng 6 lần lượt tăng +0,3% và +0,2%, cho thấy mức tiêu dùng đang phục hồi nhẹ sau tháng trước yếu kém. Dữ liệu này nhìn chung hơi yếu hơn kỳ vọng chung thị trường, nhưng vẫn nằm trong vùng kiểm soát của Fed.

Nhìn chung, lạm phát lõi đang hạ nhiệt chậm, nhưng vẫn trên mức mục tiêu 2%, củng cố khả năng Fed chưa vội cắt lãi suất trong ngắn hạn, đặc biệt nếu thị trường lao động tiếp tục ổn định.

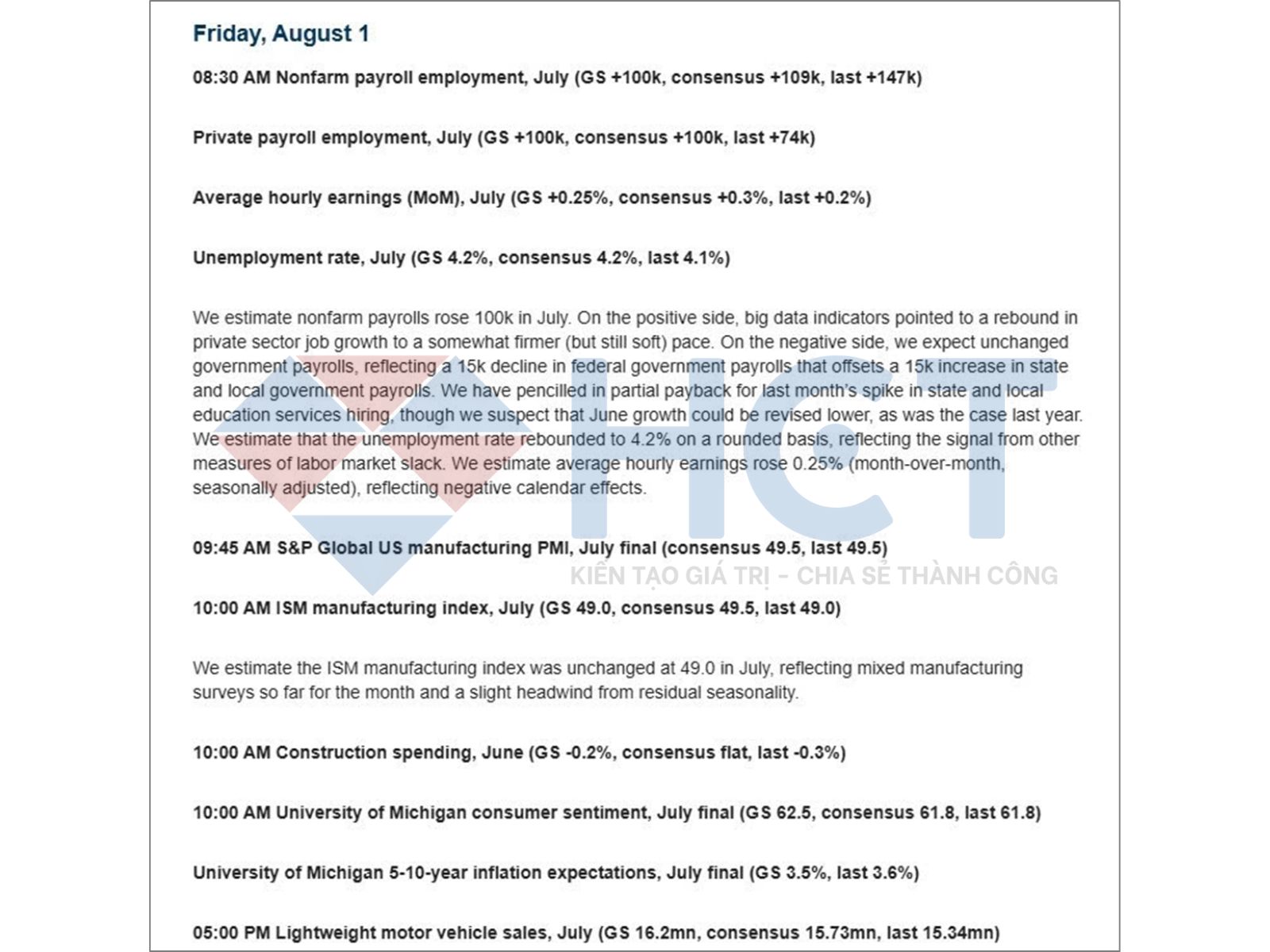

Goldman Sachs dự báo tăng trưởng việc làm phi nông nghiệp (NFP) tháng 7 là +100.000. Trong khi đó, tỷ lệ thất nghiệp được dự báo tăng nhẹ lên 4,2% (từ mức 4,1%). Tăng trưởng việc làm được đánh giá là phục hồi nhẹ nhưng vẫn yếu, với khu vực chính phủ gần như không thay đổi. Tiền lương theo giờ tăng 0,25% MoM, thấp hơn kỳ vọng thị trường.

Điều này cho thấy thị trường lao động đang mất đà, có thể hỗ trợ lập luận cho việc nới lỏng chính sách tiền tệ, nhưng mức tăng việc làm vẫn đủ tích cực để Fed chưa vội hành động mạnh tay ngay trong ngắn hạn.

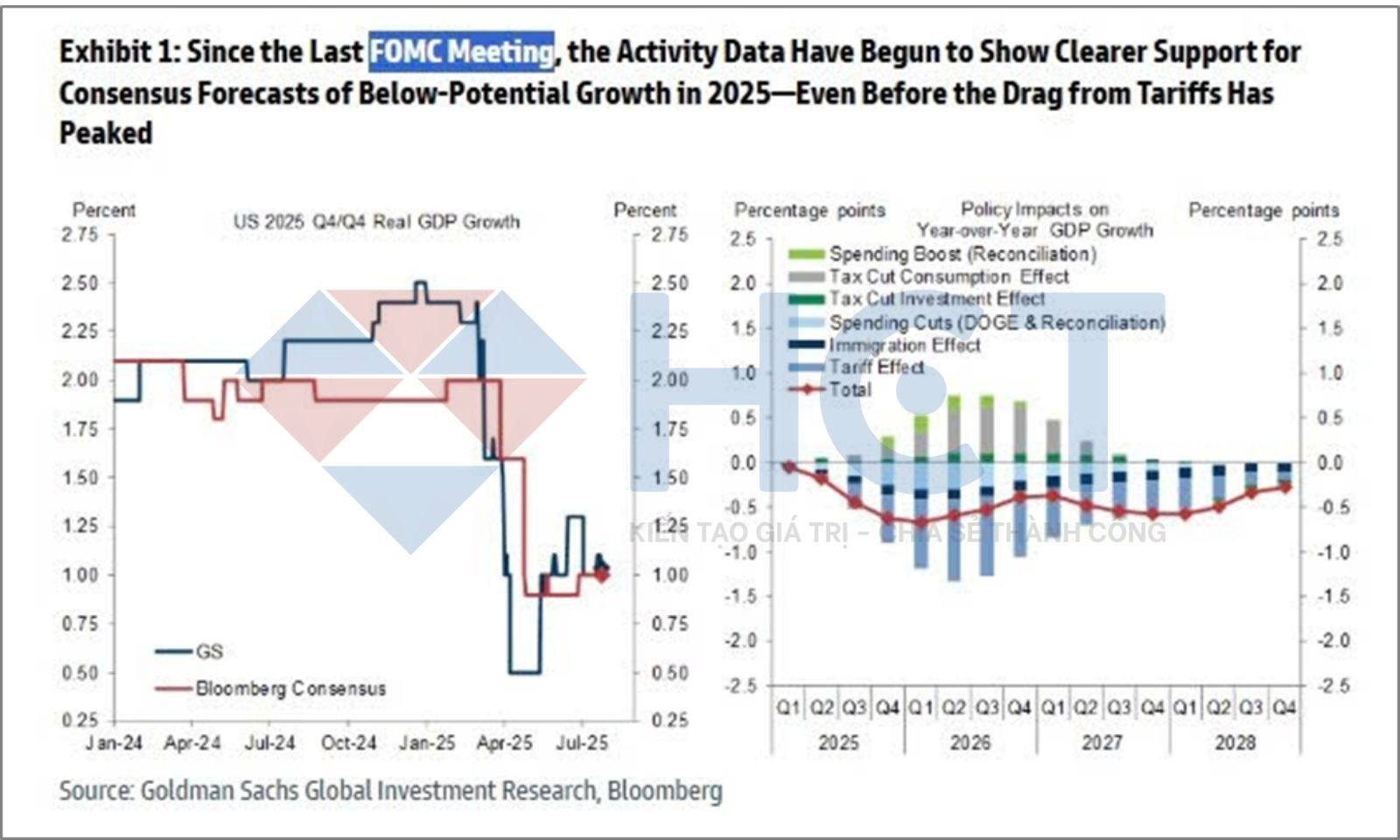

Triển vọng tăng trưởng GDP thực của Mỹ trong năm 2025 đang suy yếu rõ rệt, với các dự báo đồng thuận (của Goldman Sachs và Bloomberg) đều cho thấy mức tăng dưới tiềm năng, thấp hơn 1.5%.

Biểu đồ bên phải nhấn mạnh rằng các tác động tiêu cực từ chính sách thuế quan sẽ tiếp tục đe dọa tăng trưởng cho đến giữa năm 2026, trong khi các yếu tố hỗ trợ như cắt giảm thuế, chi tiêu chính phủ hay cải cách nhập cư cũng khó đủ sức bù đắp. Đây là cơ sở khiến thị trường kỳ vọng Fed có thể cần linh hoạt hơn với chính sách trong thời gian tới.

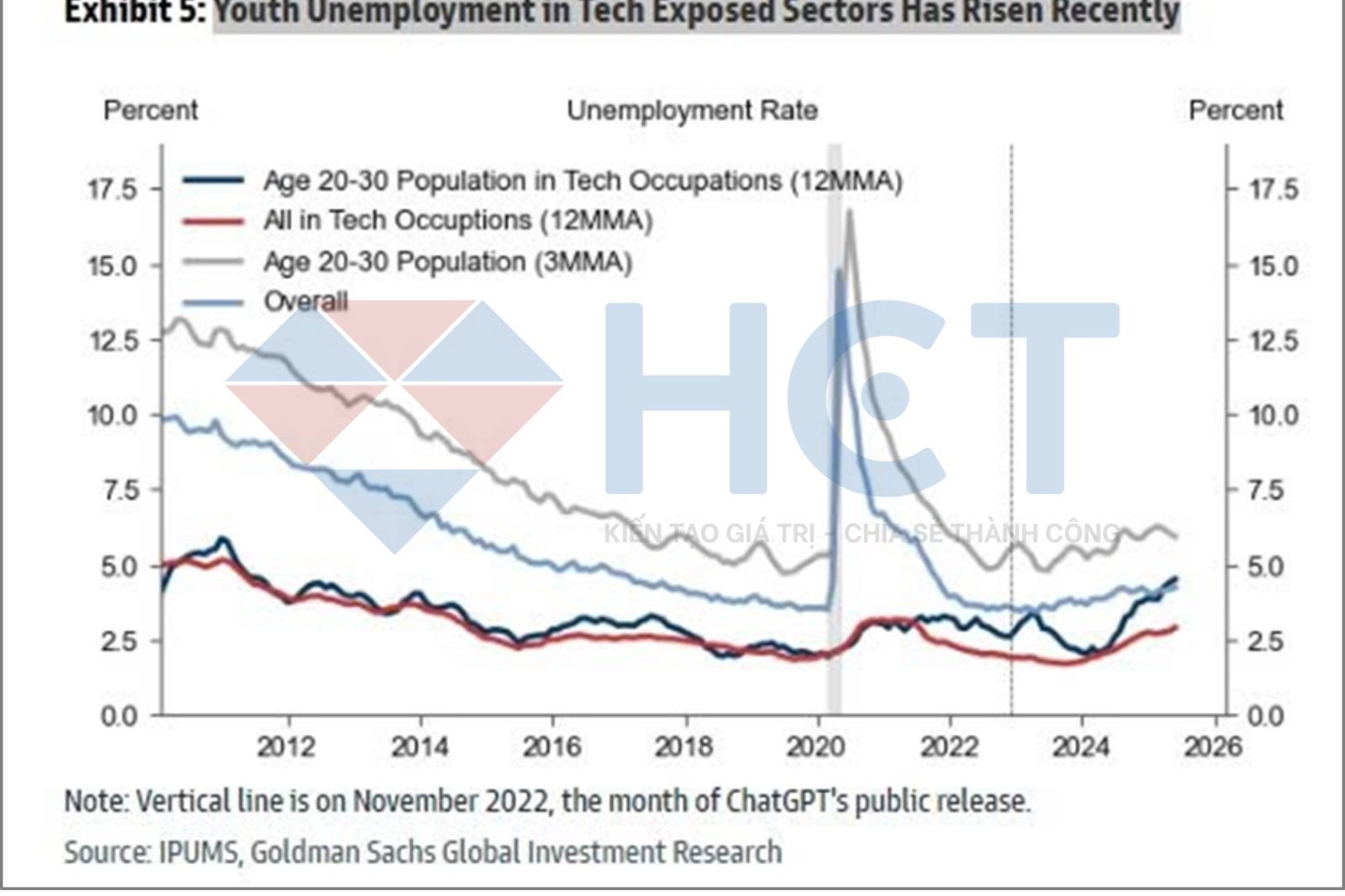

Tỷ lệ thất nghiệp của nhóm tuổi 20–30 trong các ngành nghề liên quan đến công nghệ đang tăng trở lại kể từ cuối năm 2022 — thời điểm ChatGPT được phát hành công khai. Trong khi tỷ lệ thất nghiệp chung của toàn ngành công nghệ vẫn ổn định, thì nhóm lao động trẻ trong ngành lại đang chịu áp lực rõ rệt.

Điều này có thể phản ánh tác động ban đầu của làn sóng AI đối với lao động trẻ, khi các công việc đòi hỏi kỹ năng thấp dễ bị thay thế hơn. Nếu xu hướng này tiếp diễn, ngành công nghệ có thể đối mặt với sự phân hóa sâu sắc hơn giữa người lao động có kỹ năng cao và phần còn lại.

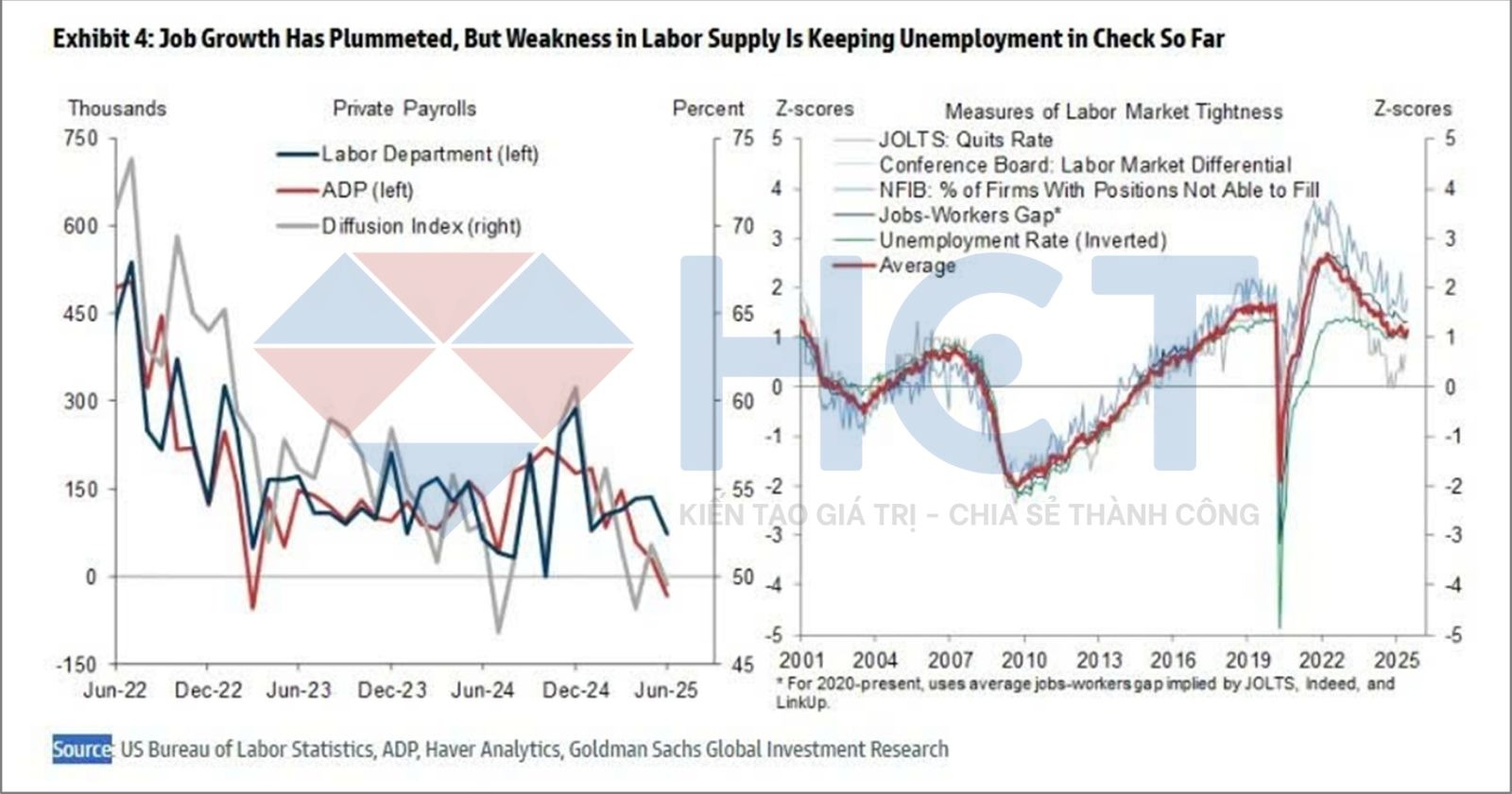

Goldman Sachs cảnh báo rằng đà tăng trưởng việc làm tại Mỹ đang chững lại rõ rệt. Theo báo cáo tháng 6, khu vực tư nhân chỉ tạo thêm 74.000 việc làm theo Bộ Lao động và thậm chí giảm ròng theo dữ liệu ADP.

Tuy nhiên, tỷ lệ thất nghiệp vẫn được giữ ở mức 4,1%, nhờ lượng lao động nhập cư thấp và sa thải vẫn chưa tăng mạnh. Nhưng nếu GDP tiếp tục tăng yếu, thị trường lao động có thể rơi vào trạng thái “trì trệ” – tức là tạo việc làm quá ít, không đủ giữ ổn định thị trường, có nguy cơ gây vòng xoáy thất nghiệp gia tăng.

Goldman duy trì xác suất suy thoái trong 12 tháng tới ở mức 30%, gấp đôi mức trung bình lịch sử.

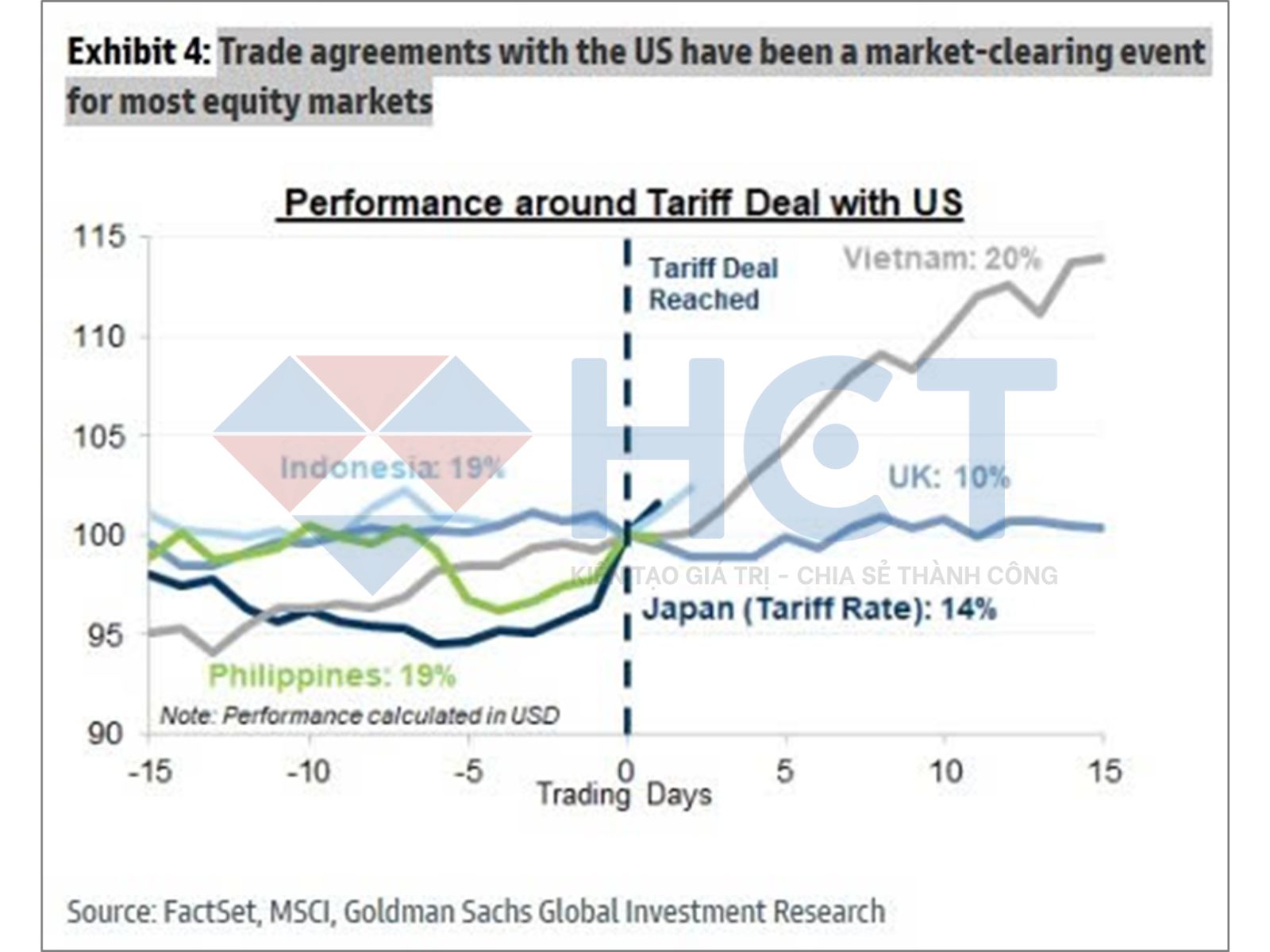

Theo Goldman Sachs, các thỏa thuận thương mại với Mỹ đã tạo ra “cú hích” cho nhiều thị trường chứng khoán toàn cầu. Biểu đồ cho thấy ngay sau khi đạt thỏa thuận, các thị trường như Việt Nam (+20%), Indonesia (+19%), Philippines (+19%) và Anh (+10%) đều tăng mạnh. Ngay cả Nhật Bản, dù chịu mức thuế 14%, cũng ghi nhận phản ứng tích cực.

Điều này cho thấy các thỏa thuận thương mại có thể kích hoạt dòng vốn đầu tư mạnh, bất chấp mức thuế còn hiện diện. Đây là tín hiệu tích cực cho các thị trường mới nổi nếu có thêm các thỏa thuận với Mỹ trong thời gian tới.

Thị trường hàng hóa

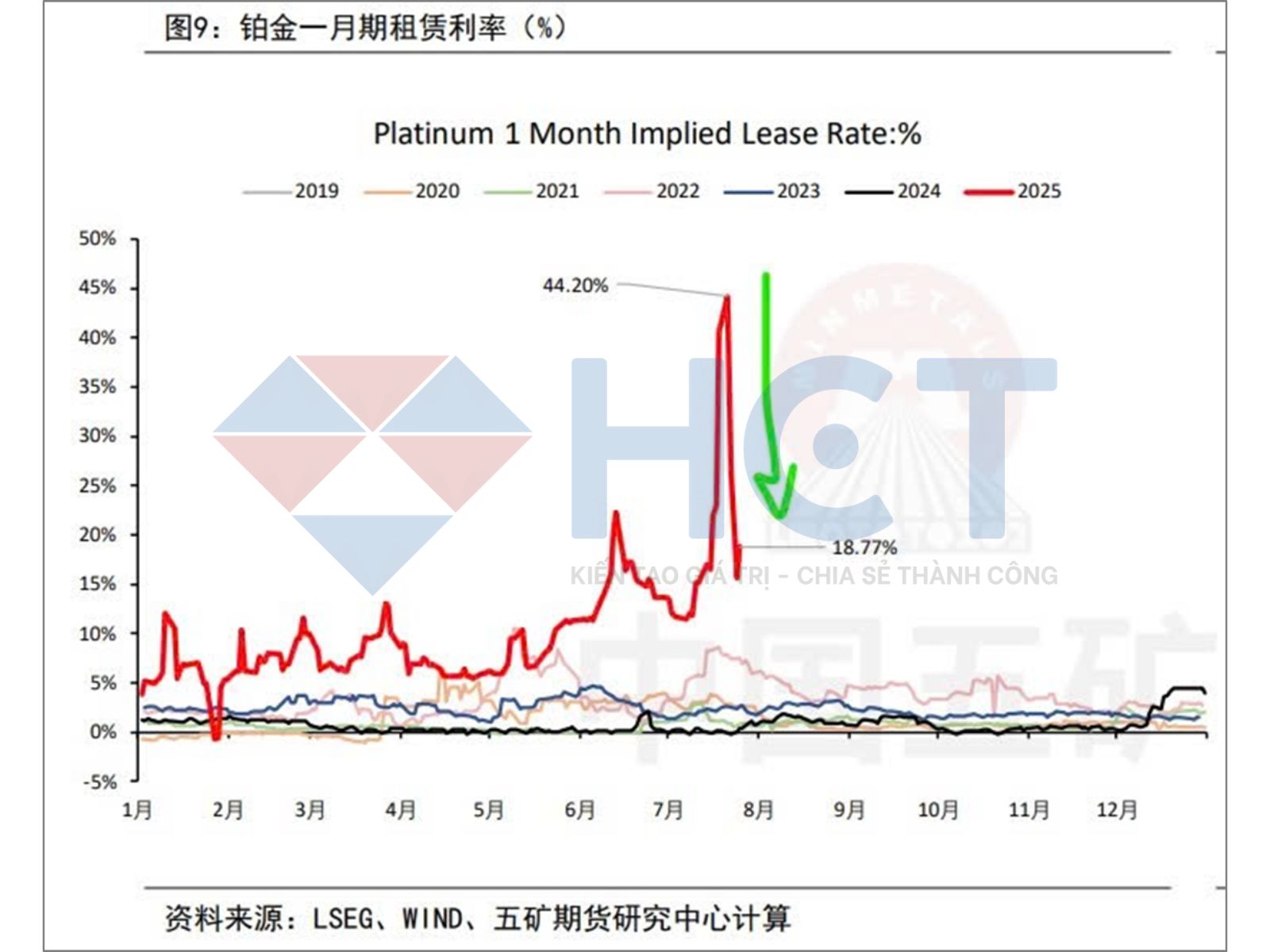

Sau khi đạt đỉnh 44,20% vào tháng 7, lãi suất cho thuê bạch kim 1 tháng đã lao dốc mạnh xuống còn 18,77%, cho thấy áp lực nguồn cung đang nhanh chóng hạ nhiệt. Đợt tăng giá mang tính đầu cơ dường như đã qua giai đoạn cao trào, và nếu xu hướng này tiếp tục, thị trường có thể bước vào giai đoạn điều chỉnh giảm hoặc đi ngang.

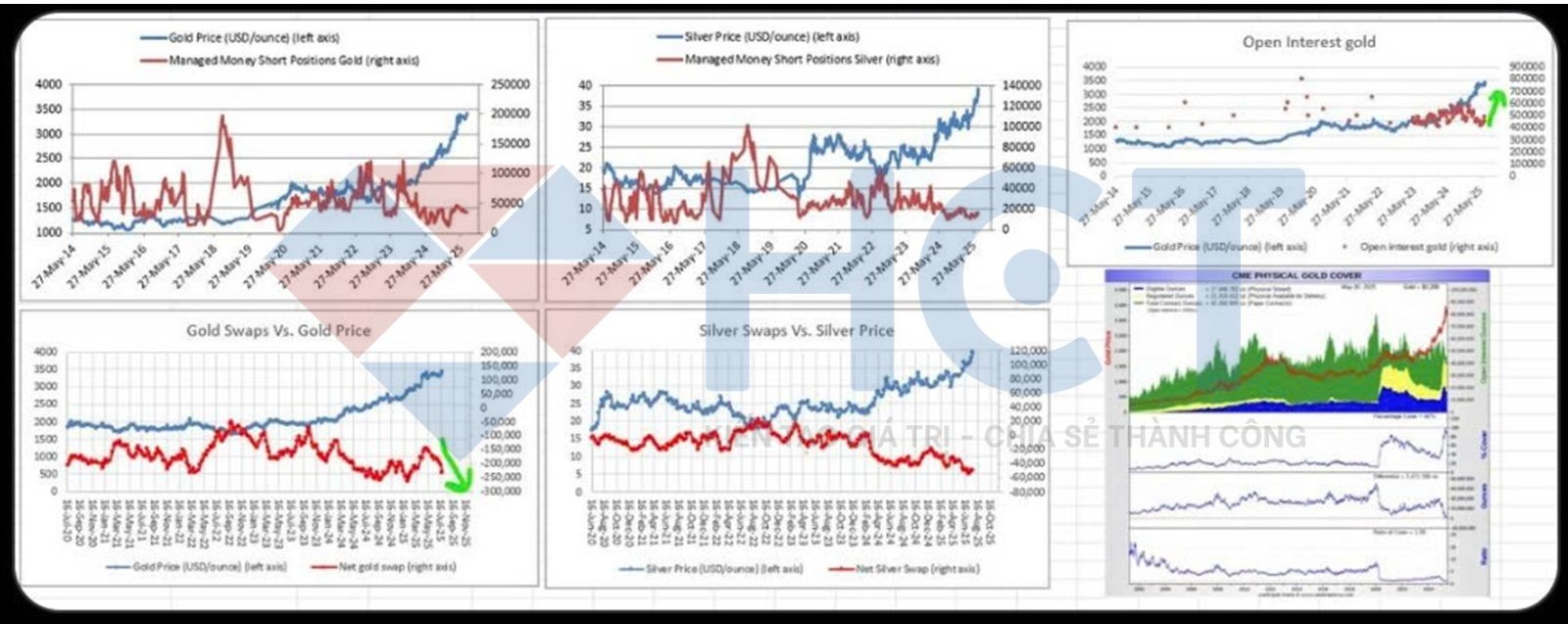

Dữ liệu mới nhất cho thấy vị thế mua đang được củng cố, trong khi tổng vị thế mở trên cả thị trường vàng và bạc đều tăng mạnh — đây thường là dấu hiệu tích cực cho xu hướng tăng giá. Đồng thời, các vị thế bán từ các quỹ đầu cơ đang giảm dần, càng củng cố thêm lập luận rằng thị trường đang nghiêng về phe mua trong trung và dài hạn.

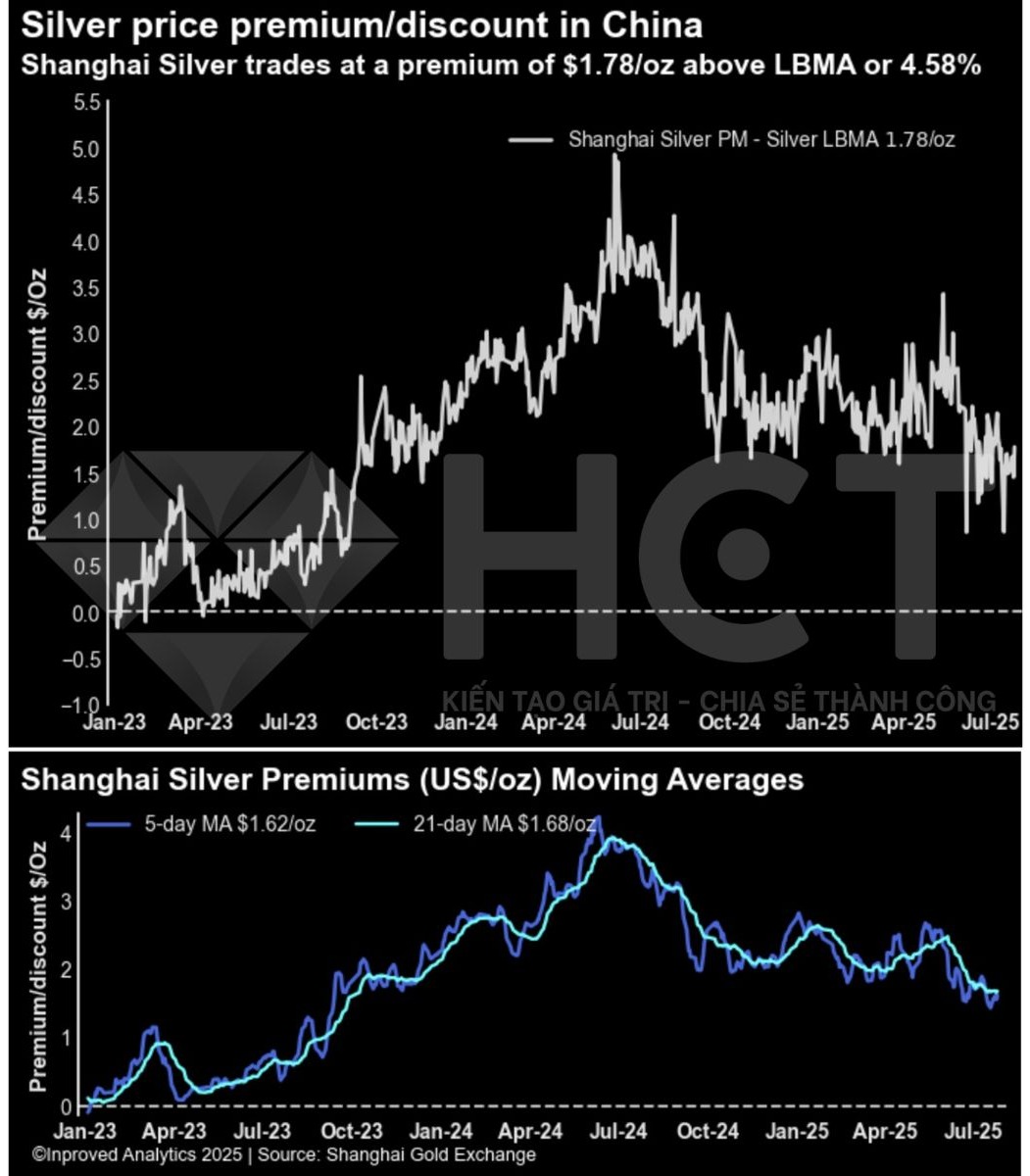

Chênh lệch giá bạc giữa Thượng Hải và thị trường quốc tế (LBMA) đang tăng nhẹ trở lại, hiện đạt $1.78/oz.

Điều này phản ánh nhu cầu nội địa tại Trung Quốc đang ổn định trở lại, hoặc nguồn cung nhập khẩu đang bị siết nhẹ, khiến giá trong nước duy trì mức cao hơn so với thị trường quốc tế.

Đây là là tín hiệu hỗ trợ giá ngắn hạn, đặc biệt trong bối cảnh Trung Quốc tiếp tục nhập khẩu mạnh kim loại quý phục vụ nhu cầu công nghiệp và đầu tư.

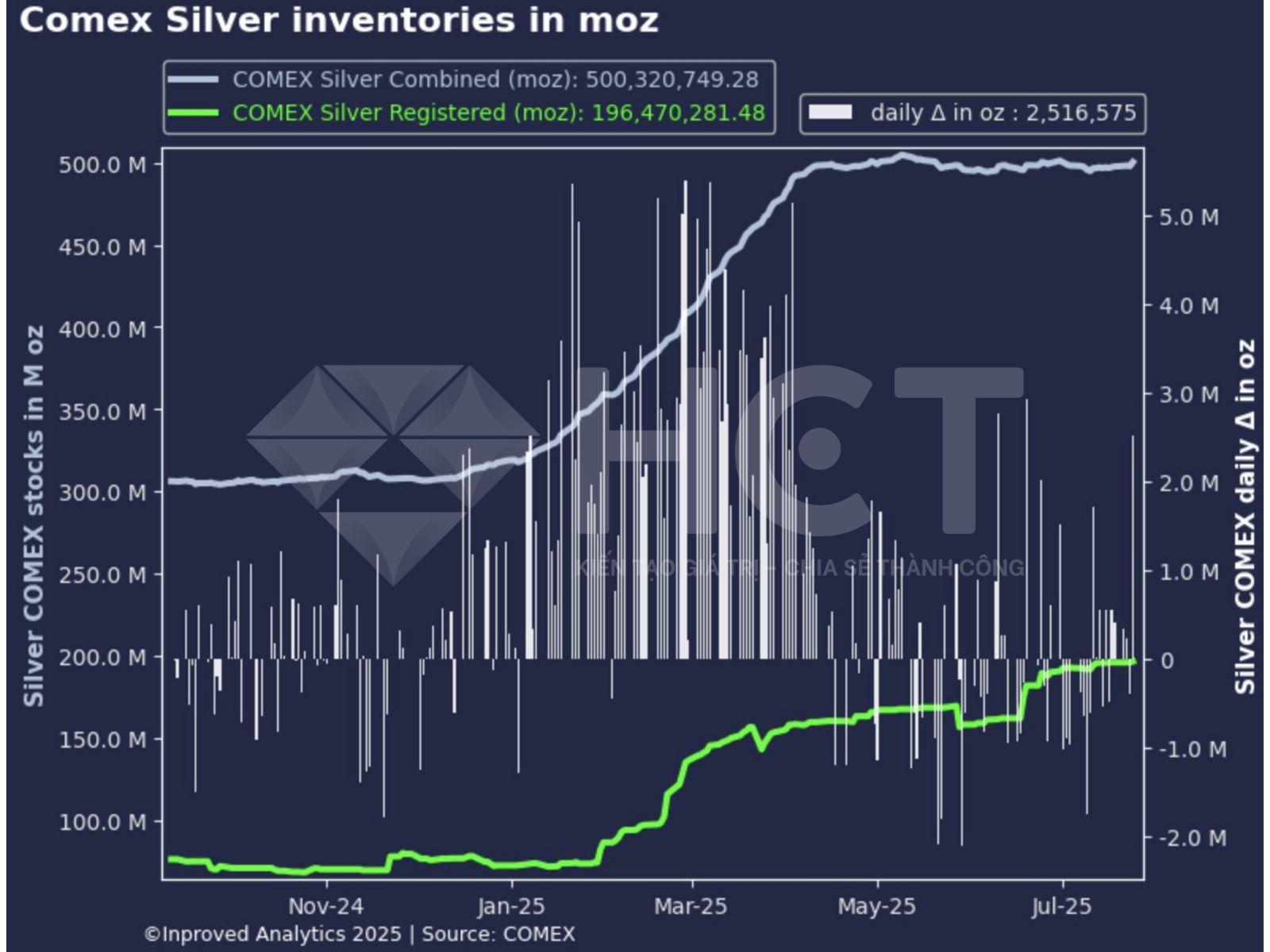

Lượng bạc dự trữ tại COMEX đang tăng trở lại mạnh mẽ, đạt mốc 500,3 triệu ounce — mức cao nhất trong 3 tuần qua. Đáng chú ý, lượng bạc có thể dùng để giao thực đã tăng 3% kể từ đầu tháng, lên tới 196,5 triệu ounce.

Xu hướng tăng liên tục kể từ đầu năm 2025 cho thấy dòng bạc đang quay lại các kho COMEX, phản ánh niềm tin vào thị trường kỳ hạn hoặc sự chuẩn bị cho nhu cầu giao hàng vật chất trong tương lai gần, nhưng cũng cần theo dõi xem đây là tích trữ chiến lược hay động thái phòng ngừa bán ra.