Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

DIỄN BIẾN THỊ TRƯỜNG

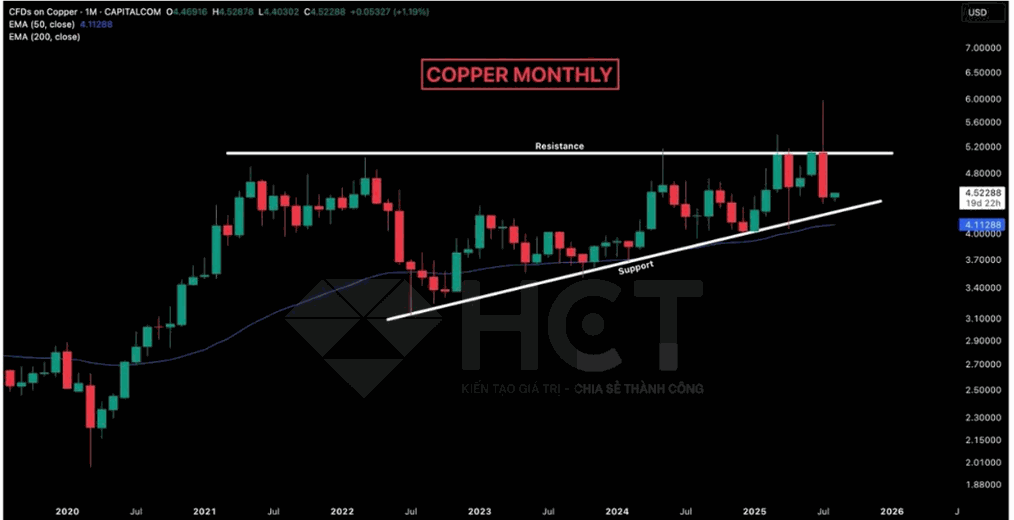

Giá đồng vẫn giữ xu hướng tăng dài hạn nhờ hỗ trợ kỹ thuật quan trọng, nhưng hiện chưa phải vùng đảo chiều tốt.

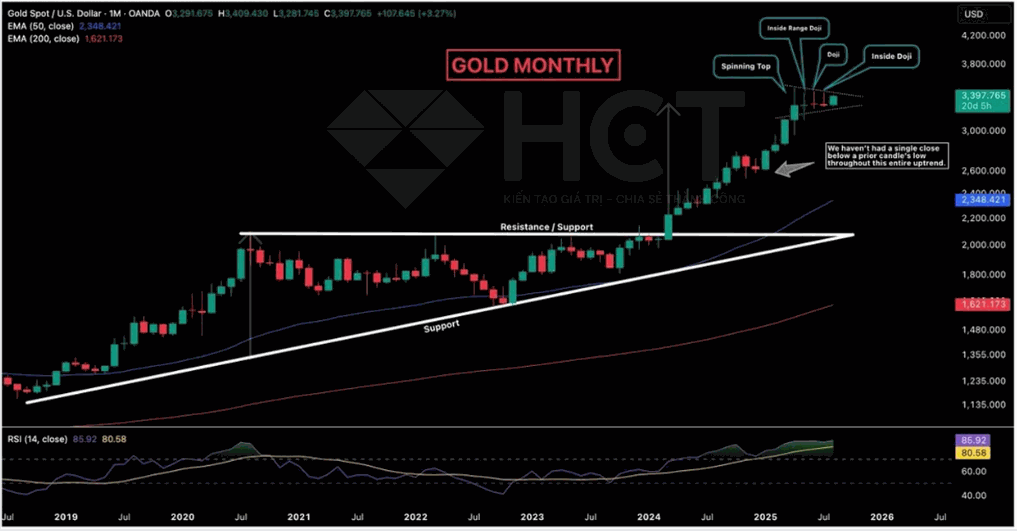

Vàng vẫn trong xu hướng tăng dài hạn và đang test mô hình cờ hiệu tăng, nhưng RSI quá mua (85) cảnh báo rủi ro điều chỉnh hoặc đi ngang trước khi có nhịp tăng tiếp.

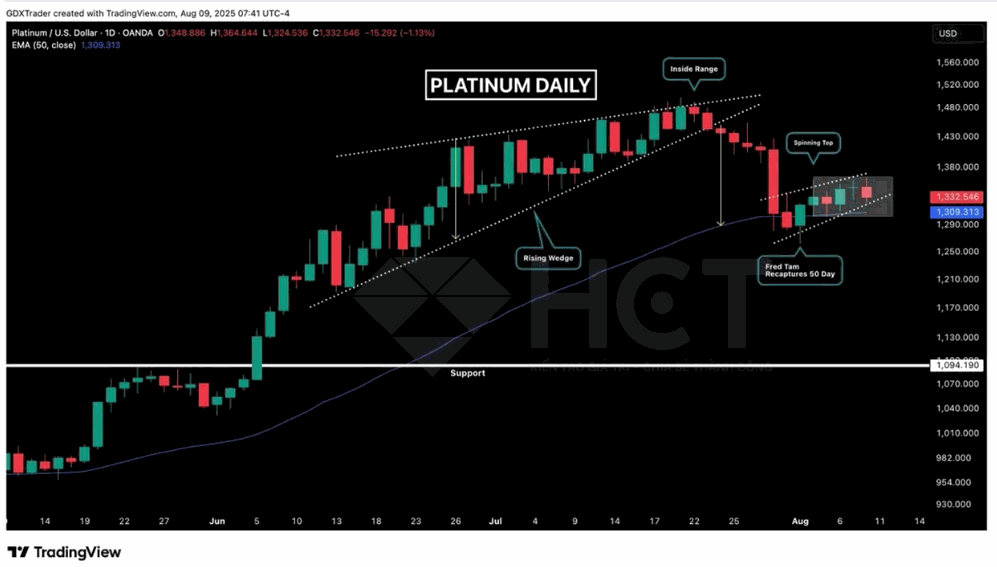

Bạch kim đang tích lũy trên MA50 trong mô hình nêm tăng; đà tăng yếu dần, nếu thủng hỗ trợ có thể dẫn tới phá vỡ giảm.

Bạc tăng ổn định từ MA50, phe mua vẫn kiểm soát; cần theo dõi dấu hiệu đảo chiều khi xuất hiện nến doji trong phạm vi hẹp.

KINH TẾ VĨ MÔ

Hoa Kỳ

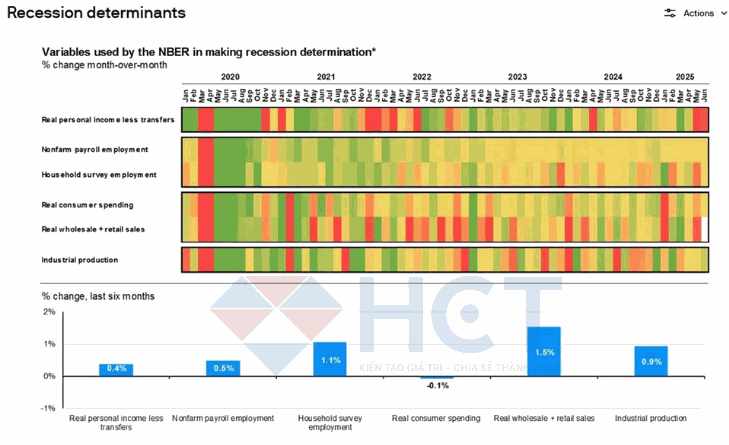

Trong sáu chỉ báo mà NBER sử dụng để xác định suy thoái, chi tiêu tiêu dùng thực hiện đang phát tín hiệu cảnh báo. Dữ liệu sáu tháng gần nhất cho thấy mức thay đổi âm (-0,1%), phản ánh sự suy yếu trong tiêu dùng – một trụ cột chính của tăng trưởng kinh tế Mỹ – và có thể là dấu hiệu sớm cho áp lực suy thoái.

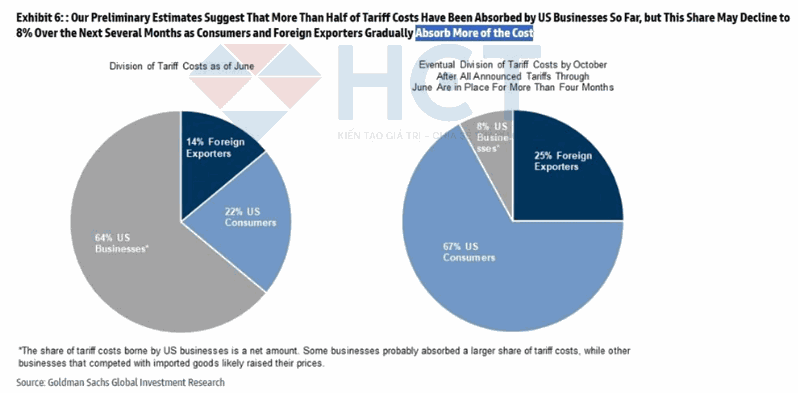

Goldman Sachs cho biết đến tháng 6, người tiêu dùng Mỹ đã gánh khoảng 22% chi phí thuế quan, trong khi doanh nghiệp Mỹ chịu 64% và nhà xuất khẩu nước ngoài chịu 14%. Nếu các mức thuế mới áp dụng theo xu hướng tương tự các đợt đầu tiên, tỷ trọng chi phí mà người tiêu dùng Mỹ gánh sẽ tăng mạnh lên 67% vào tháng 10, trong khi phần của doanh nghiệp Mỹ giảm còn 8% và nhà xuất khẩu nước ngoài tăng lên 25%.

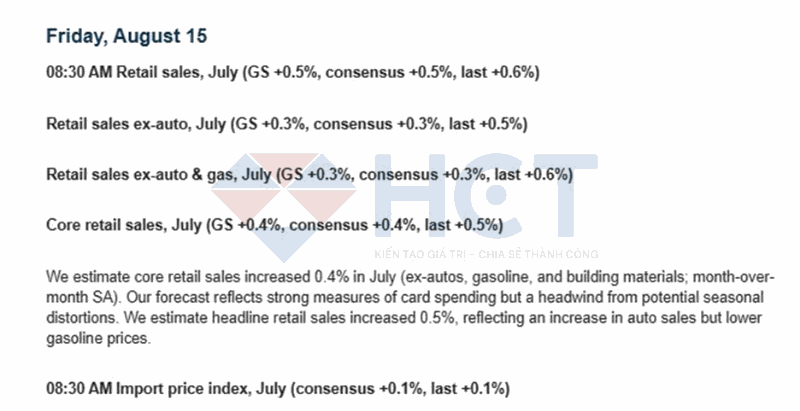

Doanh số bán lẻ tháng 7 tại Mỹ dự kiến tăng 0,5% (theo Goldman Sachs và đồng thuận thị trường), trong đó doanh số lõi (loại trừ ô tô, xăng và vật liệu xây dựng) tăng 0,4%. Dự báo của GS phản ánh mức chi tiêu qua thẻ mạnh mẽ trong tháng 7, song bị kìm hãm bởi yếu tố mùa vụ, cùng với giá xăng giảm. Chỉ số giá nhập khẩu tháng 7 dự kiến tăng nhẹ 0,1%.

Goldman Sachs dự báo CPI tháng 7 của Mỹ tăng 0,27% so với tháng trước, CPI lõi tăng 0,33%, đưa tốc độ lạm phát hàng năm lên 2,80% và 3,08% tương ứng. Động lực chính đến từ giá ô tô đã qua sử dụng phục hồi, giá vé máy bay tăng và tác động từ thuế quan đối với một số danh mục hàng hóa, dù giá xăng giảm và một số yếu tố mùa vụ kìm hãm đà tăng.

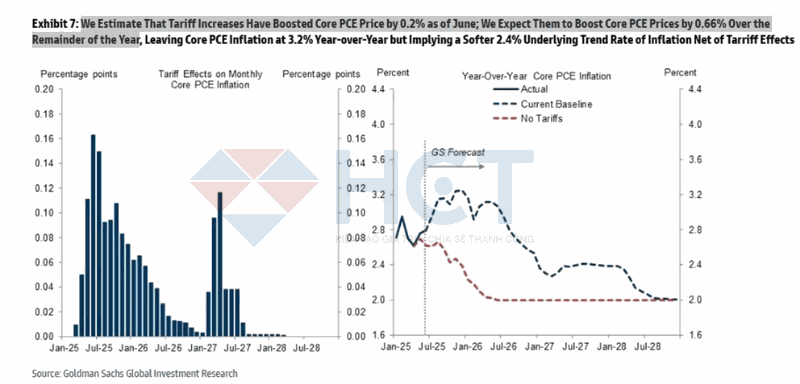

Goldman Sachs ước tính việc tăng thuế quan đã khiến chỉ số giá PCE lõi tăng thêm 0,2% tính đến tháng 6 và có thể tiếp tục đẩy giá PCE lõi tăng tổng cộng 0,66% trong thời gian còn lại của năm. Điều này sẽ đưa lạm phát PCE lõi lên khoảng 3,2% vào cuối năm 2025, dù loại trừ tác động của thuế quan, xu hướng cơ bản chỉ ở mức khoảng 2,4%.

Trung Quốc

Chỉ số giá sản xuất (PPI) của Trung Quốc tiếp tục giảm sâu hơn vào vùng giảm phát, cho thấy áp lực giá từ phía sản xuất đang yếu đi rõ rệt. Trong khi chỉ số giá tiêu dùng (CPI) duy trì quanh mức 0%, PPI lao dốc phản ánh nhu cầu trong nước và quốc tế suy yếu, đồng thời gia tăng rủi ro giảm phát lan rộng trong nền kinh tế.

THỊ TRƯỜNG HÀNG HÓA

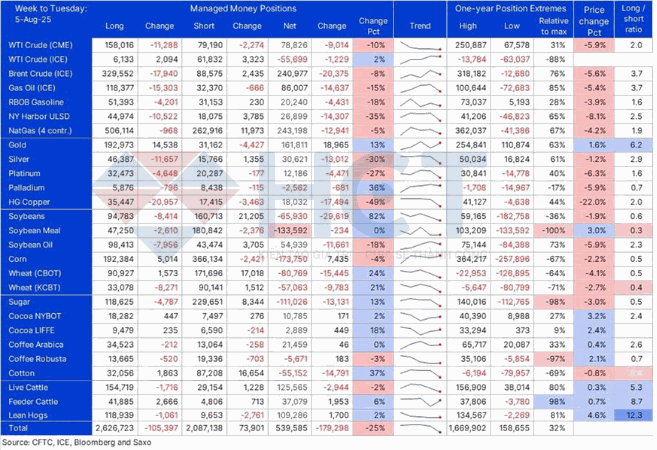

Dữ liệu COT về hàng hóa cho tuần kết thúc ngày 5/8 cho thấy áp lực bán lan rộng từ các nhà đầu cơ, được thúc đẩy bởi báo cáo việc làm yếu kém của Mỹ, việc Tổng thống Trump thay đổi quan điểm về đồng, đợt tăng sản lượng từ OPEC+, và điều kiện thời tiết thuận lợi cho vụ mùa bội thu tại Mỹ.

Hoạt động bán ròng xuất hiện trên diện rộng ở nhóm năng lượng, kim loại và ngũ cốc, với một trong số ít ngoại lệ là vàng, khi mặt hàng này thu hút nhu cầu mới nhờ lo ngại về tình trạng stagflation gia tăng và sự tập trung trở lại vào khả năng cắt giảm lãi suất.