Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

DIỄN BIẾN THỊ TRƯỜNG

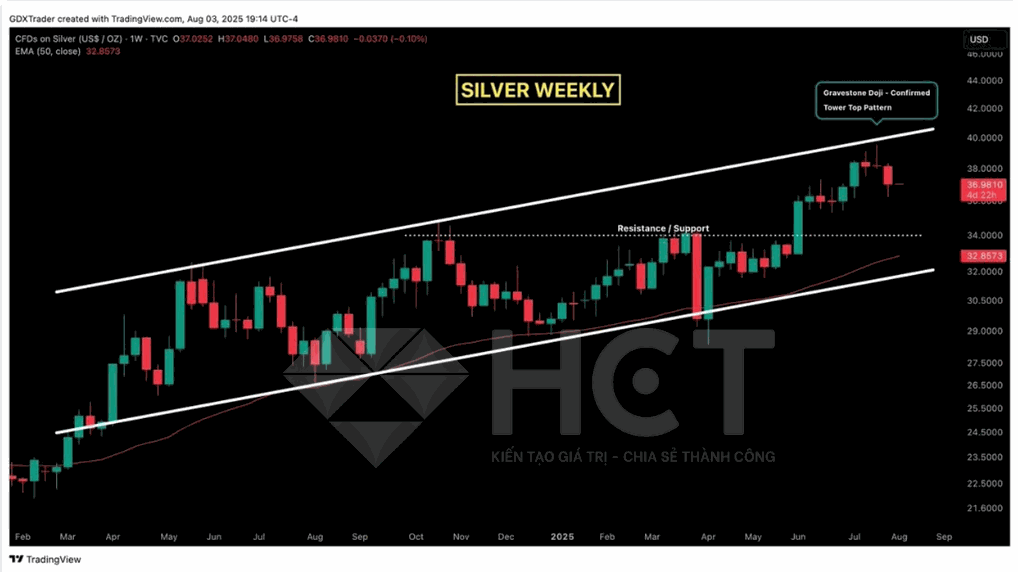

Biểu đồ tuần của bạc đã xác nhận nến Doji tại vùng kháng cự kênh giá trên, với cây nến giảm mạnh tuần qua củng cố tín hiệu đảo chiều. Sau khi vượt ngưỡng kháng cự ngang vào đầu tháng 6 và chạm đỉnh kênh như kỳ vọng, lực mua suy yếu rõ rệt. Đây là vùng hợp lý để chốt lời và tạo điều kiện cho xu hướng điều chỉnh giảm bắt đầu.

Giá đồng vừa trải qua đợt giảm mạnh 23% trong tuần qua, hình thành mô hình nến nhấn chìm giảm ngay tại vùng kháng cự của kênh giá tăng.

Nguyên nhân chính đến từ yếu tố cơ bản: Mỹ bất ngờ miễn thuế nhập khẩu đồng tinh luyện, khiến giới đầu cơ tháo chạy và nhu cầu tích trữ sụp đổ nhanh chóng.

Hiện tại, giá đang tiến gần vùng hợp lưu kỹ thuật quan trọng: đường EMA 200 tuần và đường hỗ trợ của kênh tăng dài hạn. Đây là khu vực có thể thu hút lực mua bắt đáy và tạo điểm xoay chiều kỹ thuật ngắn hạn.

Giá vàng đã bắt đầu chu kỳ tăng mạnh từ tháng 10/2023 và đến nay đã tăng khoảng 86%. Từ đỉnh $3.500 ngày 21/4/2025, vàng đã bước vào giai đoạn tích lũy kéo dài suốt 100 ngày – dài nhất kể từ khi đà tăng bắt đầu.

Mô hình tam giác hiện tại cho thấy thị trường đang "nén lực", và nếu phá vỡ theo hướng tăng, đợt bứt phá tiếp theo có thể rất mạnh. Ước tính mức tăng tối thiểu 18% từ vùng giá hiện tại hoàn toàn khả thi nếu chu kỳ tăng tiếp diễn.

KINH TẾ VĨ MÔ

Hoa Kỳ

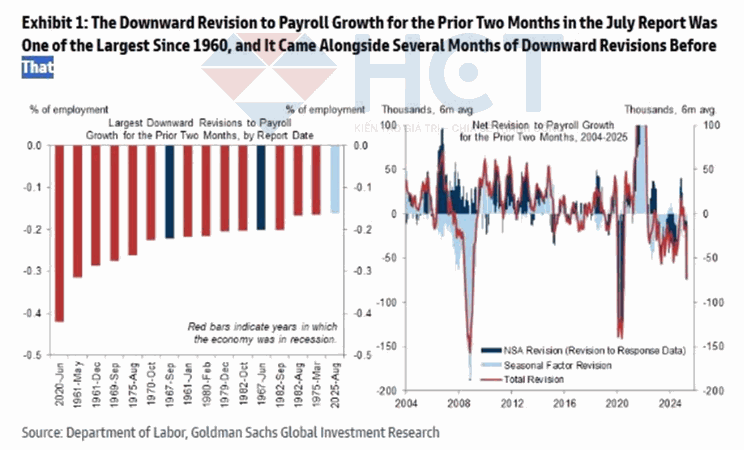

Theo báo cáo tháng 7, việc điều chỉnh giảm số liệu tăng trưởng việc làm trong hai tháng trước đó là một trong những đợt điều chỉnh lớn nhất kể từ năm 1960. Biểu đồ của Goldman Sachs cho thấy xu hướng điều chỉnh giảm liên tiếp trong nhiều tháng, thường là dấu hiệu cảnh báo nền kinh tế đang suy yếu.

Đáng chú ý, những lần điều chỉnh sâu như thế này trong lịch sử thường trùng khớp với các giai đoạn suy thoái. Điều này làm dấy lên lo ngại rằng thị trường lao động Mỹ – vốn là chốt chặn cho chính sách của Fed – đang mất đà mạnh hơn so với dữ liệu ban đầu.

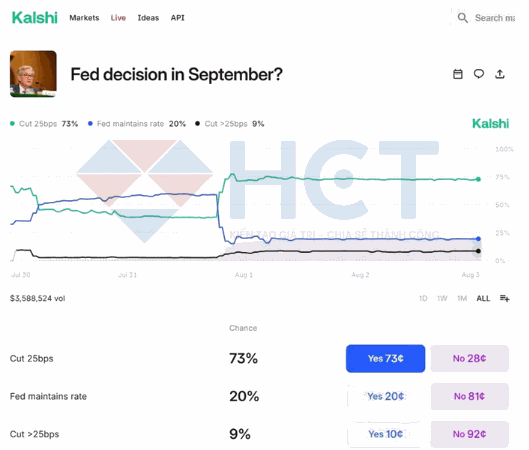

Thị trường đang định giá 73% khả năng Fed sẽ cắt giảm lãi suất 25 điểm cơ bản (bps) trong cuộc họp tháng 9. Nếu cộng thêm 9% khả năng cắt sâu hơn (>25bps), thì tổng xác suất cắt giảm lãi suất đạt tới 82% – cho thấy niềm tin rất cao rằng Fed sẽ xoay trục chính sách trong bối cảnh dữ liệu kinh tế yếu đi và áp lực lạm phát hạ nhiệt.

THỊ TRƯỜNG HÀNG HÓA

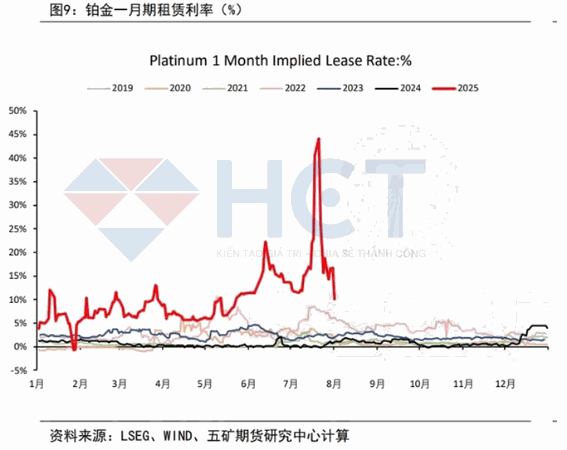

Lãi suất thuê 1 tháng của bạch kim đã tăng vọt lên mức cao kỷ lục trên 40% vào tháng 7, phản ánh tình trạng thiếu hụt nguồn cung trong ngắn hạn. Tuy nhiên, ngay sau đó, lãi suất thuê giảm mạnh xuống dưới 10%, cho thấy tình trạng căng thẳng nguồn cung đã tạm thời hạ nhiệt.

Chỉ số này giảm tiếp tục gây áp lực lên giá bạch kim và có thể tạo đáy quanh mức khoảng 5%.

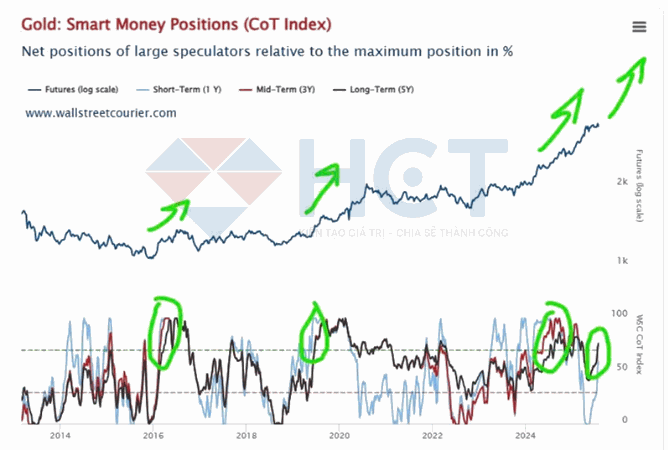

Chỉ số CoT Index cho thấy vị thế của các nhà đầu cơ lớn đã quay trở lại vùng mua, trùng thời điểm giá vàng đang tích lũy. Trong quá khứ, mỗi khi chỉ số này vào vùng mua, giá vàng đều có xu hướng bứt phá mạnh sau đó. Điều này cho thấy dòng tiền thông minh đang trở lại thị trường vàng, và khả năng vàng bước vào một chu kỳ tăng mới trong trung hạn là rất cao.

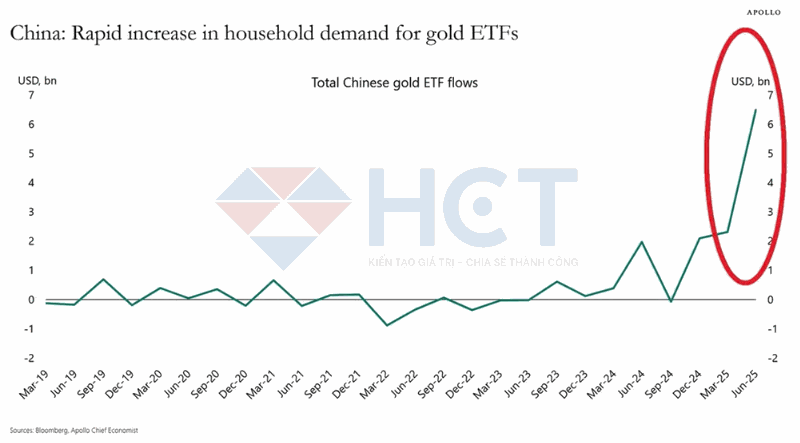

Dòng tiền đổ vào các quỹ ETF vàng tại Trung Quốc đã vượt mốc 6 tỷ USD, thiết lập mức cao kỷ lục mọi thời đại. Chỉ trong vòng 3 tháng, lượng mua ròng tăng gấp đôi, phản ánh tâm lý phòng thủ và tìm nơi trú ẩn tài sản ngày càng mạnh mẽ. Trong bối cảnh bất ổn kinh tế và tiền tệ khu vực, châu Á – đặc biệt là Trung Quốc – đang thể hiện khẩu vị vàng chưa từng có.

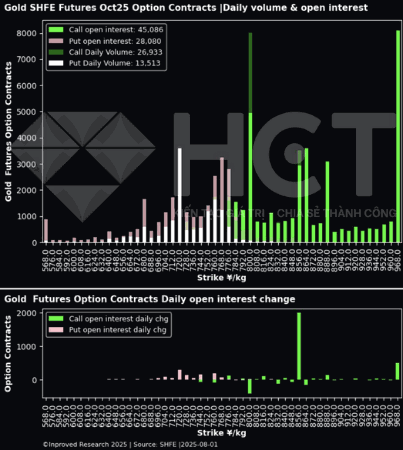

Giá vàng SHFE kỳ hạn tháng 10/2025 đóng cửa tăng nhẹ 0,1% lên ¥770,72/g (tương đương khoảng $3.325/oz trên sàn COMEX), trong bối cảnh dữ liệu quyền chọn cho thấy tâm lý thị trường nghiêng về chiều tăng giá.

Hoạt động mua quyền chọn call gia tăng mạnh tại mức giá thực hiện ¥856 (~$3.700/oz), phản ánh kỳ vọng rằng vàng có thể tiếp tục tăng mạnh trong quý 4/2025. Đây là tín hiệu cho thấy tâm lý đầu cơ giá đang lan rộng trên thị trường vàng Trung Quốc.

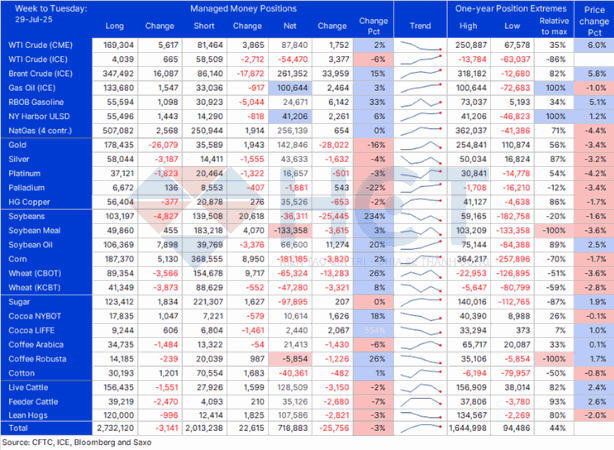

Báo cáo COT cho thấy giới đầu cơ đã giảm mạnh vị thế mua ở vàng và nông sản, trong khi tăng mua mới Brent, sản phẩm dầu và dầu đậu nành.

•Vàng: Vị thế mua ròng giảm hơn 28.000 hợp đồng, đảo chiều sau một tuần tăng mạnh trước đó, cho thấy tâm lý ngắn hạn đang thiếu chắc chắn.

•Dầu Brent: vị thế mua tăng 15%, lên mức cao nhất trong 6 tuần, phản ánh niềm tin vào nguồn cung thắt chặt.

•Gas Oil & ULSD: Net long tăng lên mức cao nhất trong 3 năm, củng cố xu hướng tăng giá của sản phẩm tinh chế.

•Nông sản: Đà giảm giá do triển vọng mùa vụ tích cực đã kéo theo làn sóng bán khống lan rộng ở đậu tương và lúa mì. Dầu đậu tương là ngoại lệ duy nhất với lực mua mới.

•NLCN: Dòng tiền phân hóa, trong đó ca cao tăng mua mạnh 18%, còn cà phê và bông chịu áp lực bán nhẹ.

Tổng thể, các nhà đầu cơ đang xoay vòng danh mục rõ rệt theo hướng ưu tiên năng lượng và tránh xa kim loại quý cũng như nông sản.

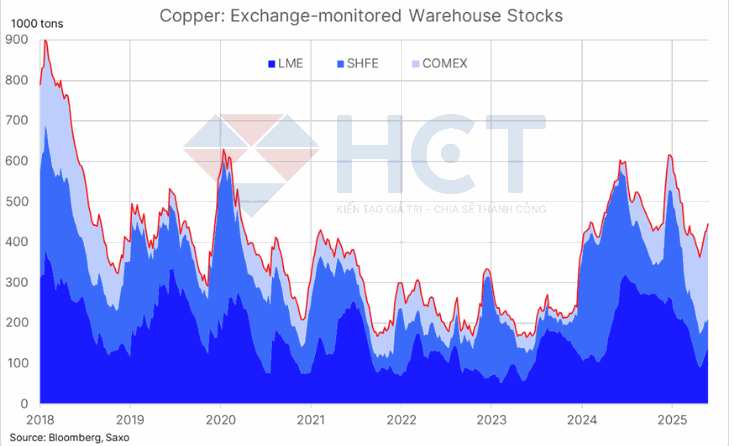

Kể từ tháng 3, mối đe dọa về thuế nhập khẩu 50% đã khiến tồn kho đồng tại kho giám sát bởi COMEX tăng 179%, đạt mức kỷ lục 234 nghìn tấn, vượt qua cả đỉnh lịch sử năm 2018. Làn sóng đổ đồng vào Mỹ trước khi thuế có hiệu lực đã mang lại lợi nhuận đột biến cho các thương nhân.

Tuy nhiên, giờ đây cánh cửa đã đóng, và với lượng tồn kho tại Mỹ đang phình to so với phần còn lại của thế giới, xu hướng xuất khẩu đồng tinh luyện khỏi Mỹ có thể sắp diễn ra – tạo áp lực nguồn cung và khả năng kéo giá giảm trong ngắn hạn.