Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

DIỄN BIẾN THỊ TRƯỜNG

Giá đồng tiếp tục giảm và vùng hỗ trợ quan trọng quanh 4.20 USD đang được chú ý. Nếu giá chạm vùng này và xuất hiện tín hiệu chững lại trong điều kiện quá bán, đây có thể là cơ hội cho một nhịp hồi ngắn hạn.

Giá vàng hôm nay tạo mô hình nến inside bar, có thể được xem là tín hiệu phục hồi sau đợt giảm mạnh. Tuy nhiên, mô hình này vẫn cần thêm xác nhận. Phe bán vẫn kiểm soát xu hướng, đẩy giá xuống dưới đường trung bình 50 ngày. Các khung thời gian ngắn tiếp tục cho tín hiệu giảm, xác nhận xu hướng điều chỉnh vẫn đang tiếp diễn.

KINH TẾ VĨ MÔ

Hoa Kỳ

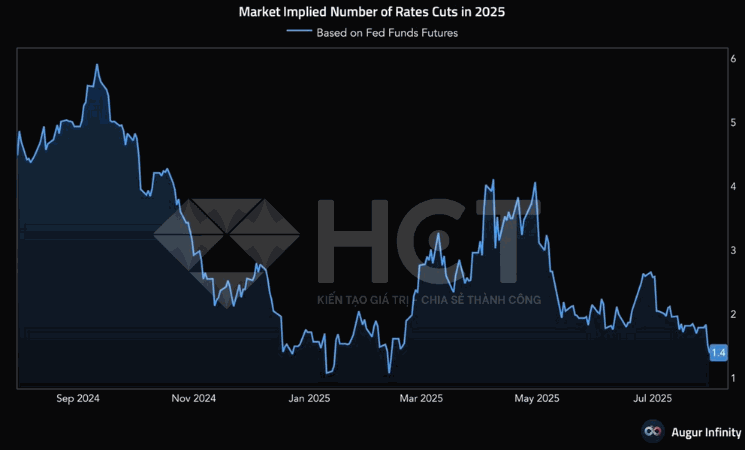

Thị trường hiện chỉ còn kỳ vọng dưới 1,5 lần cắt giảm lãi suất từ Cục Dự trữ Liên bang (Fed) trong năm 2025. Đây là mức kỳ vọng thấp nhất kể từ đầu năm, phản ánh tâm lý thận trọng và nghi ngờ về khả năng nới lỏng chính sách trong bối cảnh kinh tế Mỹ vẫn chưa cho thấy tín hiệu suy yếu rõ ràng.

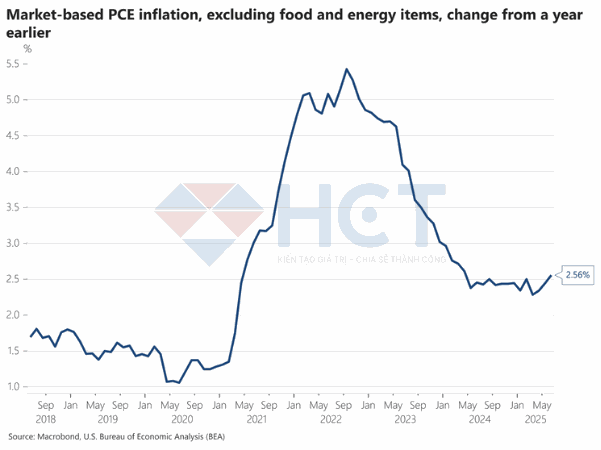

Theo dữ liệu từ Cục Phân tích Kinh tế Hoa Kỳ (BEA), chỉ số PCE lõi tăng 0.29% trong tháng 6 và tăng 2.6% so với cùng kỳ năm trước. Đây là mức cao nhất kể từ tháng 3/2024. Sau khi đạt đỉnh hơn 5% vào năm 2022, lạm phát đã giảm dần trong suốt năm 2023. Tuy nhiên, từ đầu năm 2024 đến nay, xu hướng lạm phát đã chững lại và bắt đầu đi ngang quanh mức 2.5%, đặt ra thách thức cho chính sách tiền tệ của Fed nếu muốn cắt giảm lãi suất trong năm 2025.

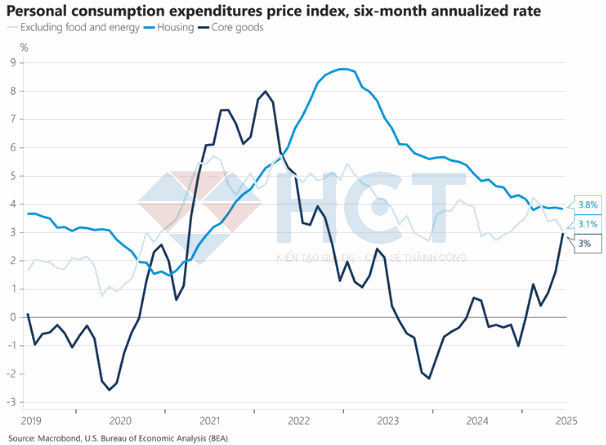

Biểu đồ cho thấy chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) theo tỷ lệ hàng năm trong 6 tháng gần nhất đang có sự thay đổi rõ rệt giữa các nhóm thành phần. Tính đến năm 2025:

•Nhóm hàng hóa cốt lõi đã phục hồi mạnh mẽ sau giai đoạn giảm sâu trong năm 2023–2024, hiện đạt mức tăng 3%.

•Nhóm nhà ở tuy đang trên đà giảm nhưng vẫn ở mức cao 3,8%, tiếp tục đóng góp lớn vào lạm phát tổng thể.

•Chỉ số PCE lõi giữ mức 3,1%, phản ánh lạm phát nền đang chậm rãi giảm nhưng vẫn vượt mục tiêu 2% của Fed.

Nhìn chung, sự gia tăng trở lại của hàng hóa cốt lõi có thể tạo áp lực ngược lại với xu hướng giảm lạm phát dịch vụ, làm phức tạp thêm triển vọng chính sách tiền tệ trong thời gian tới.

Trung Quốc

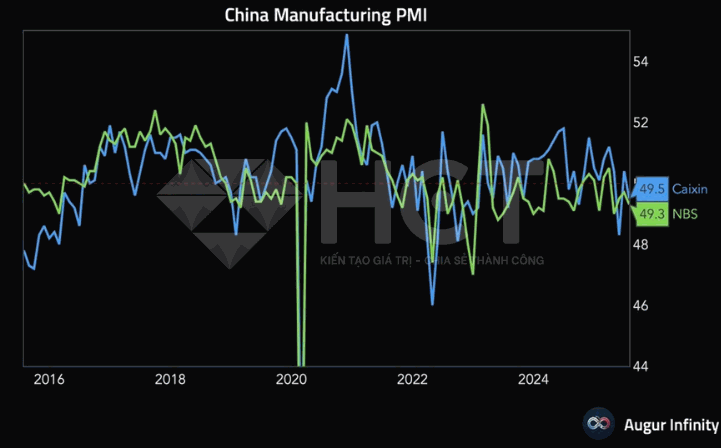

PMI sản xuất Caixin của Trung Quốc giảm xuống còn 49.5 trong kỳ gần nhất, thấp hơn kỳ vọng 50.2 – cho thấy hoạt động sản xuất tiếp tục suy yếu. Nguyên nhân chính đến từ sản lượng giảm trở lại, trong khi đơn hàng mới tăng chậm lại do xuất khẩu yếu, dù nhu cầu nội địa có cải thiện nhẹ.

Cả hai chỉ số Caixin (49.5) và NBS (49.3) đều đang dưới ngưỡng 50, cho thấy toàn ngành sản xuất đang trong vùng co hẹp. Đây là tín hiệu đáng lo ngại cho triển vọng tăng trưởng và nhu cầu nguyên vật liệu của nền kinh tế lớn thứ hai thế giới.

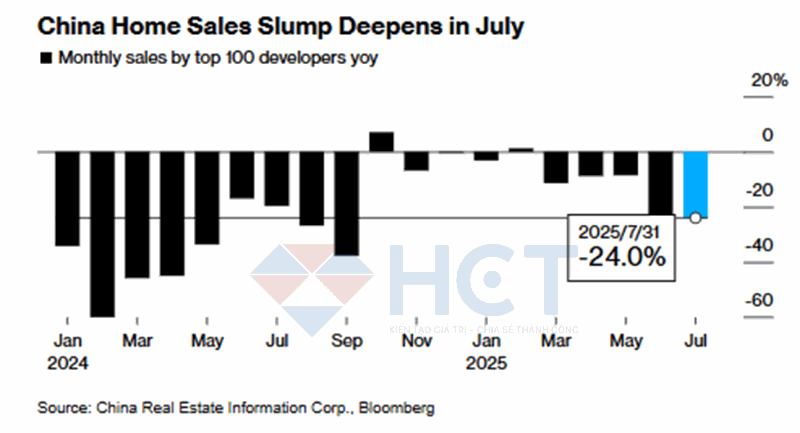

Theo dữ liệu sơ bộ, doanh số bán nhà mới của 100 doanh nghiệp bất động sản lớn nhất giảm 24% so với cùng kỳ, chỉ đạt 211,2 tỷ nhân dân tệ (tương đương 29,3 tỷ USD).

Doanh số tháng 7 đã giảm tới 38% so với tháng 6, từ 339 tỷ xuống chỉ còn 211,2 tỷ – cho thấy đà suy thoái đang gia tăng rõ rệt, bất chấp các nỗ lực hỗ trợ từ chính phủ. Điều này tiếp tục gây áp lực lên nhóm kim loại công nghiệp như thép, đồng …

THỊ TRƯỜNG HÀNG HÓA

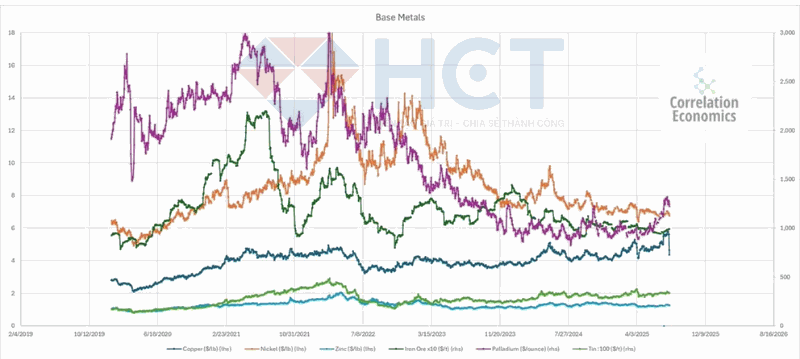

Biểu đồ cho thấy phần lớn kim loại cơ bản như đồng, kẽm, niken, quặng sắt và thiếc đang giao dịch đi ngang trong suốt năm 2024 đến nay. Nhìn chung, thị trường kim loại cơ bản đang trong giai đoạn tích lũy và chưa thể hiện xu hướng rõ ràng, phản ánh tâm lý chờ đợi từ phía nhà đầu tư trong bối cảnh kinh tế toàn cầu vẫn còn nhiều bất ổn.

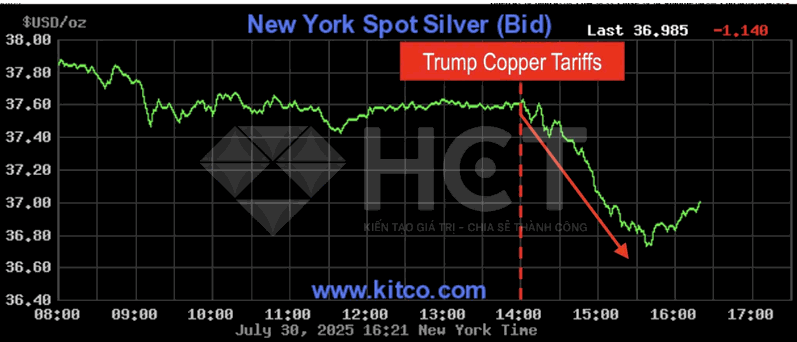

Thị trường bạc bị ảnh hưởng mạnh ngay sau khi chính sách thuế đối với đồng của ông Trump được công bố.

Do phần lớn nguồn cung bạc toàn cầu đến từ việc khai thác đồng và các kim loại công nghiệp khác. Do đó, các chính sách thuế nhắm vào đồng không chỉ ảnh hưởng đến ngành công nghiệp mà còn gây ra làn sóng bán tháo bạc.

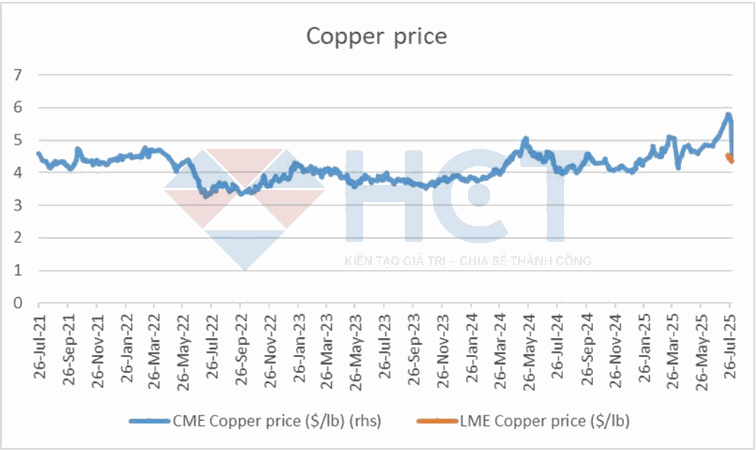

Giá đồng trên hai sàn CME và LME hiện gần như bằng nhau. Điều này đồng nghĩa với việc không còn khoảng chênh lệch để đầu cơ giá giữa các sàn như trước. Đáng chú ý, cả hai sàn đều ghi nhận cú giảm mạnh gần đây sau khi Mỹ công bố thuế mới lên đồng.