Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Phân tích kỹ thuật

Bạch kim đang gặp áp lực tại vùng kháng cự $1430. Dù có tín hiệu nến đảo chiều và phân kỳ giảm giá trên RSI, xu hướng vẫn là tăng cho đến khi có sự xác nhận giảm rõ ràng.

DXY đang cố gắng phục hồi nhưng hành động giá thiếu lực đẩy và liên tục gặp kháng cự. Xu hướng chính vẫn là giảm, và các nhịp tăng hiện tại chỉ được xem như hồi kỹ thuật trong thị trường giá xuống, chưa xác nhận đảo chiều tăng.

Đồng đang tạm chững lại sau nhịp tăng mạnh, với hành động giá thu hẹp. Nếu không giữ được vùng giá hiện tại, nguy cơ hình thành mô hình đảo chiều sẽ tăng lên. Phe mua cần tiếp tục duy trì lực để tránh đánh mất cấu trúc xu hướng tăng.

Giá bạc tiếp tục đi lên sau tín hiệu tăng mạnh từ vùng hỗ trợ. Xu hướng tăng vẫn được củng cố khi lực mua áp đảo và các đáy cao dần tiếp tục hình thành.

Giá bạc đã tạo đỉnh mới quanh vùng 37.30, sau đó bắt đầu có dấu hiệu điều chỉnh giảm. Tuy nhiên, đây vẫn có thể chỉ là sóng điều chỉnh thứ tư trong cấu trúc Elliott, với vùng hỗ trợ quanh 35.50.

Nếu đợt điều chỉnh hiện tại đúng là sóng 4 với mô hình tam giác tích lũy, thì sóng 5 tăng giá có thể sớm xuất hiện trở lại, với mục tiêu hướng đến vùng 38 hoặc thậm chí 39.

Kinh tế vĩ mô

Hoa Kỳ

Chỉ số PMI Dịch vụ ISM của Mỹ đã tăng lên 50,8 trong tháng 6, cao hơn mức dự báo 50,5 và cho thấy mở rộng trở lại trong lĩnh vực dịch vụ.

Hoạt động kinh doanh tăng mạnh lên 54,2 (từ mức 50,0)

Đơn hàng mới cũng phục hồi rõ rệt, đạt 51,3 (so với 46,4 trước đó)

Tuy nhiên, việc làm là điểm yếu khi giảm xuống 47,2 (từ 50,7), cho thấy sự thu hẹp trong tuyển dụng

Giá cả đầu vào giảm nhẹ xuống 67,5 (so với 68,7), cho thấy áp lực giá đã hạ nhiệt một chút

Tổng thể, dữ liệu cho thấy lĩnh vực dịch vụ Mỹ đang phục hồi trở lại, nhưng thị trường lao động trong ngành này vẫn còn yếu. Dữ liệu ISM tích cực có thể giảm kỳ vọng về việc Cục Dự trữ Liên bang (Fed) sớm cắt giảm lãi suất, khiến đồng USD mạnh lên và tạo áp lực giảm giá tạm thời đối với các hàng hóa.

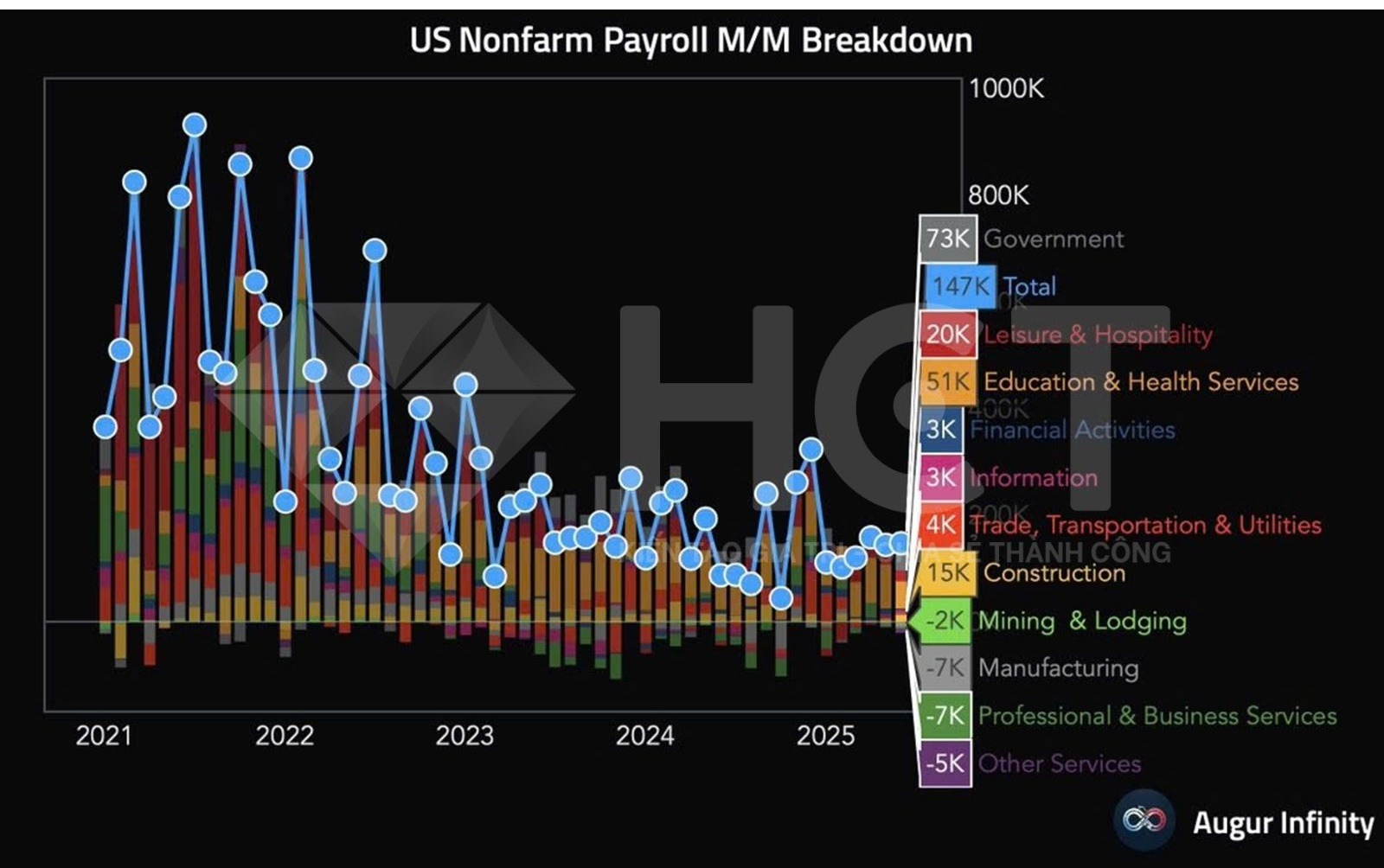

Số liệu Bảng lương phi nông nghiệp (Nonfarm Payrolls) tăng thêm 147.000 việc làm trong tháng, vượt xa mức dự báo 110.000.

Mức tăng chủ yếu đến từ: Việc làm khu vực chính phủ (+73.000), Ngành giáo dục & y tế (+51.000). Tuy nhiên, một số ngành lại sụt giảm, bao gồm dịch vụ chuyên môn & kinh doanh (-7.000).

Tổng thể, báo cáo cho thấy thị trường lao động Mỹ vẫn duy trì sức mạnh, đặc biệt nhờ vào lĩnh vực công, qua đó có thể khiến Fed duy trì lập trường thận trọng hơn trong việc cắt giảm lãi suất.

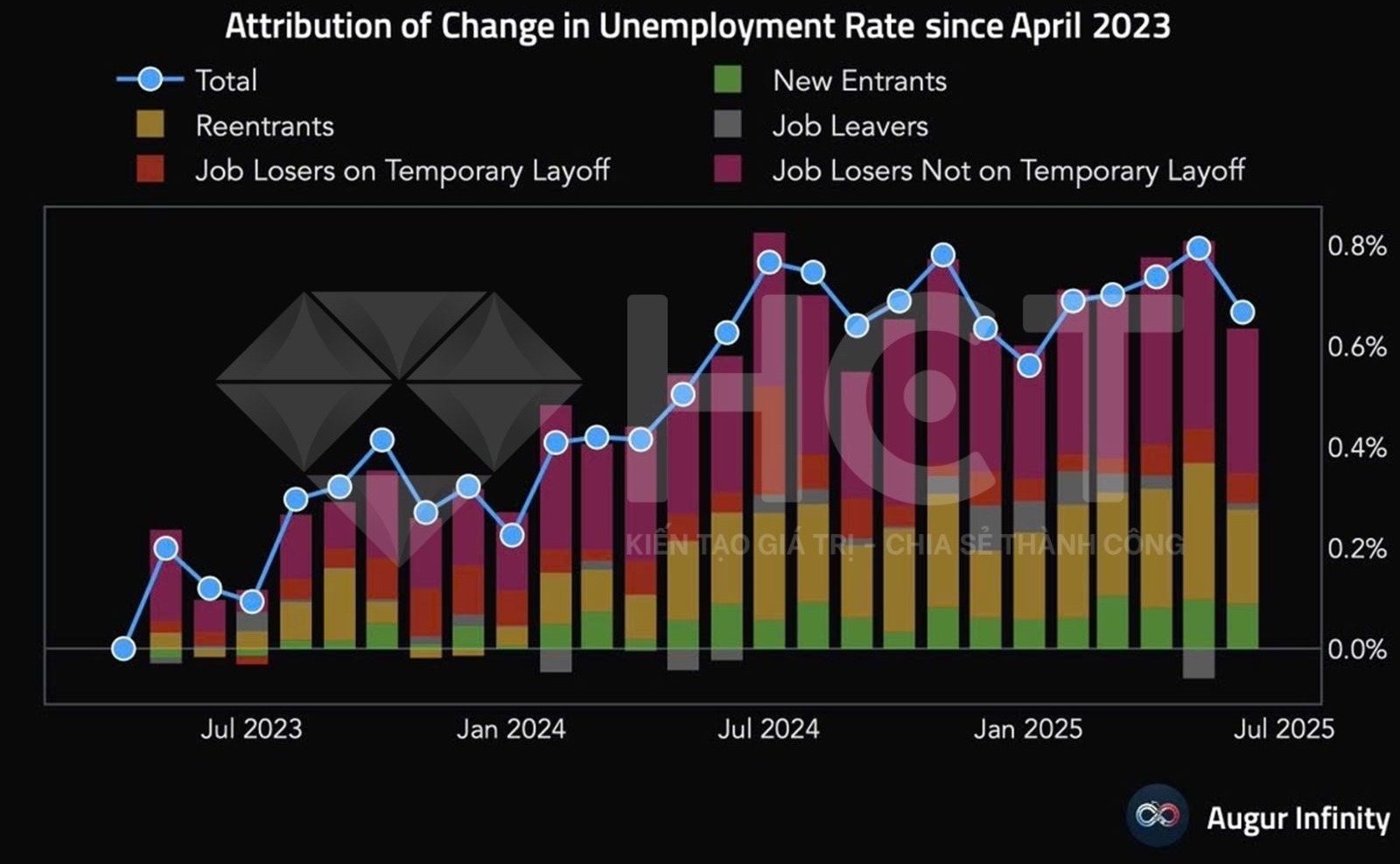

Tỷ lệ thất nghiệp tại Mỹ đã giảm từ 4,2% xuống còn 4,1%, trái ngược với kỳ vọng tăng lên 4,3%.

Sự sụt giảm này chủ yếu đến từ hai nhóm: những người mất việc không nằm trong diện sa thải tạm thời và những người quay lại thị trường lao động (reentrants).

Đây là tín hiệu tích cực cho thấy thị trường lao động vẫn giữ được sự linh hoạt, bất chấp những lo ngại trước đó về nguy cơ suy yếu.

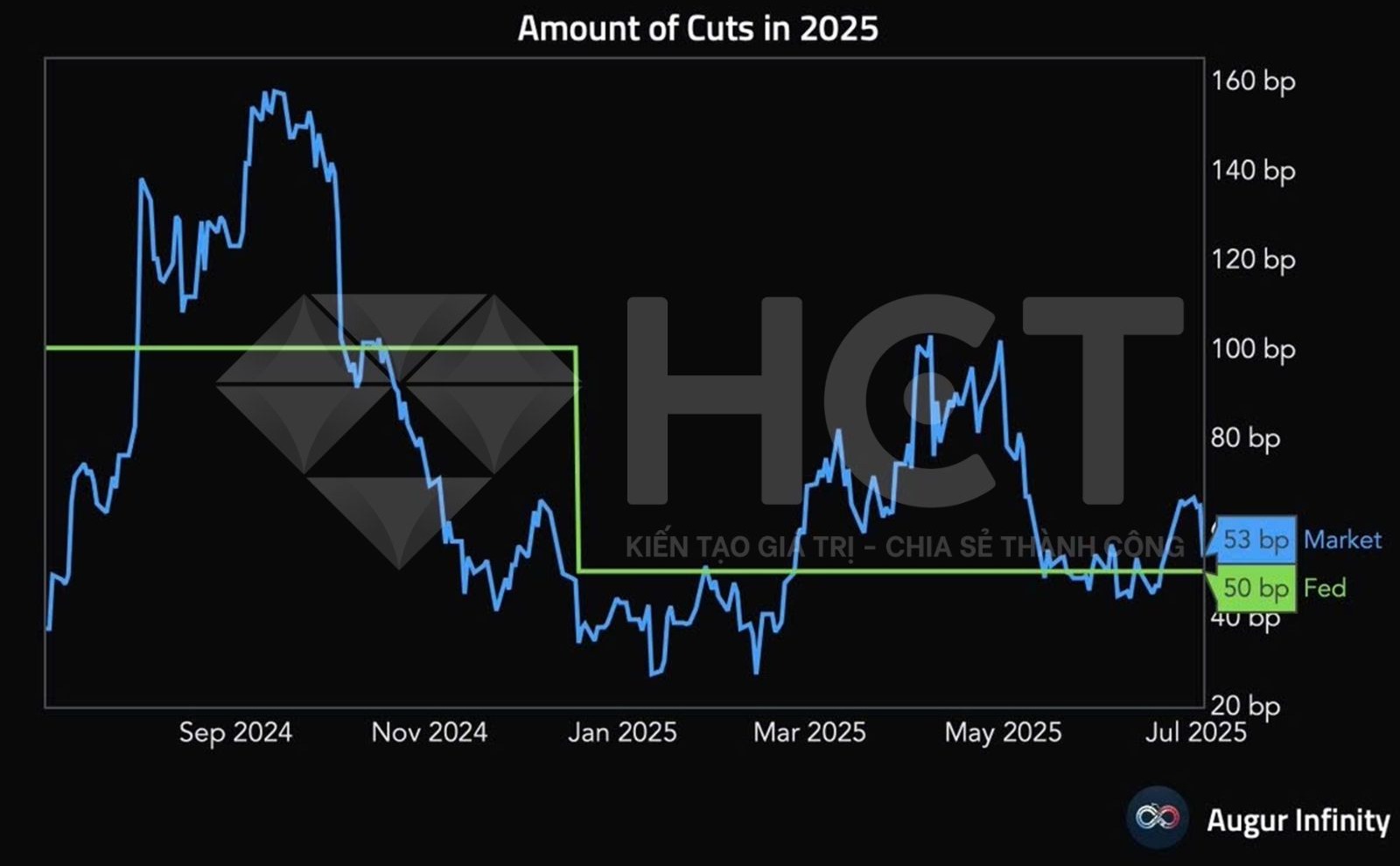

Sau báo cáo việc làm NFP mạnh, kỳ vọng thị trường về mức cắt giảm lãi suất trong năm 2025 đã giảm xuống còn 53 điểm cơ bản (bps), thấp hơn khoảng 12 bps so với trước đó. Điều này có thể khiến đồng USD tiếp tục mạnh lên, tạo áp lực điều chỉnh lên vàng và các hàng hóa khác trong ngắn hạn.

Trung Quốc

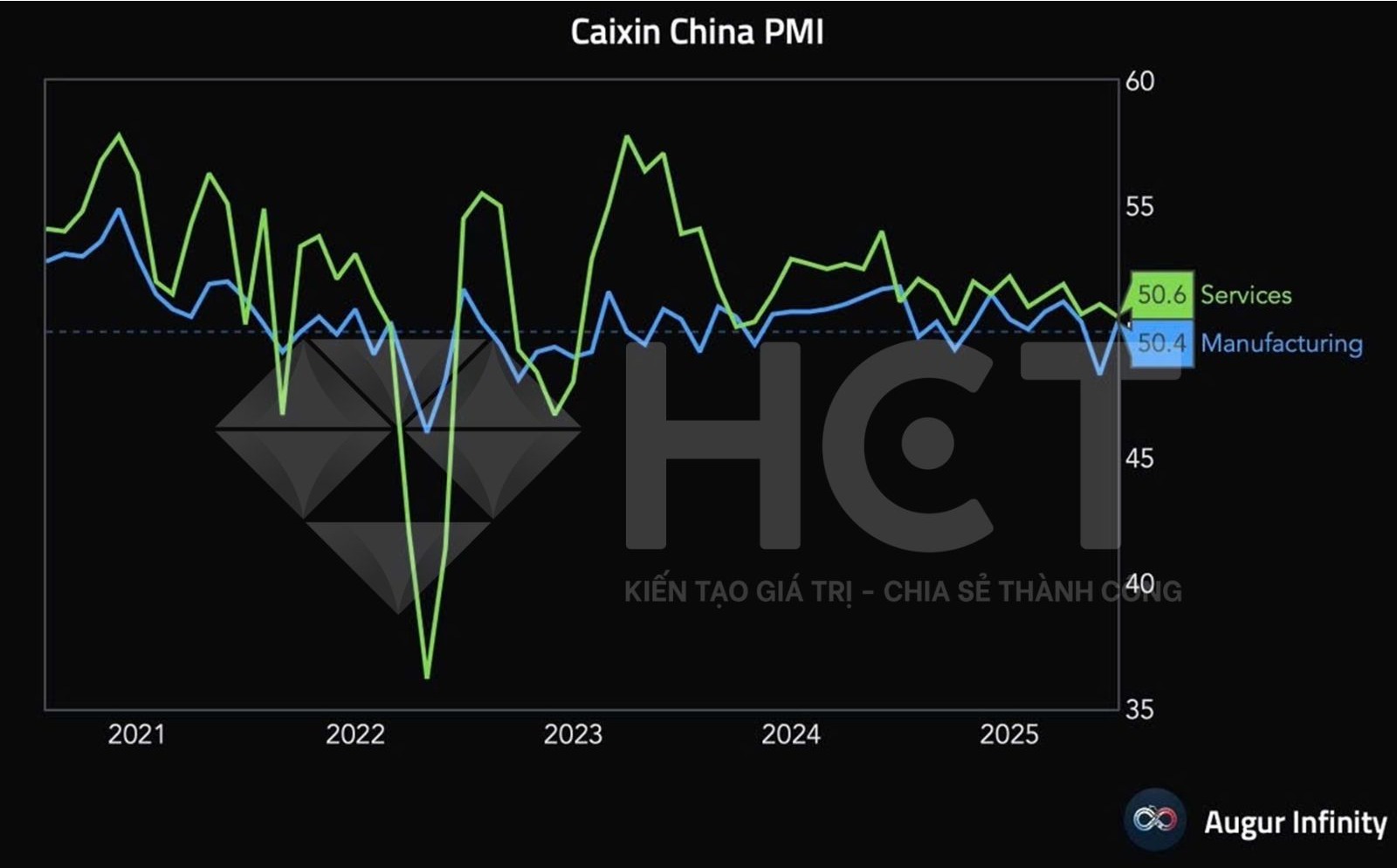

Chỉ số PMI Dịch vụ Caixin của Trung Quốc giảm xuống còn 50,6, yếu nhất trong 9 tháng. Đà chậm lại chủ yếu do đơn hàng mới tăng yếu và đơn hàng xuất khẩu giảm nhanh nhất kể từ tháng 12/2022.

Để duy trì tính cạnh tranh, các doanh nghiệp đã cắt giảm giá bán với tốc độ nhanh nhất trong hơn 3 năm và đồng thời tinh giản nhân sự. Diễn biến này cho thấy khu vực dịch vụ Trung Quốc đang suy yếu rõ rệt, làm gia tăng áp lực buộc chính phủ và PBoC phải có thêm các biện pháp hỗ trợ kinh tế.

Thị trường hàng hóa

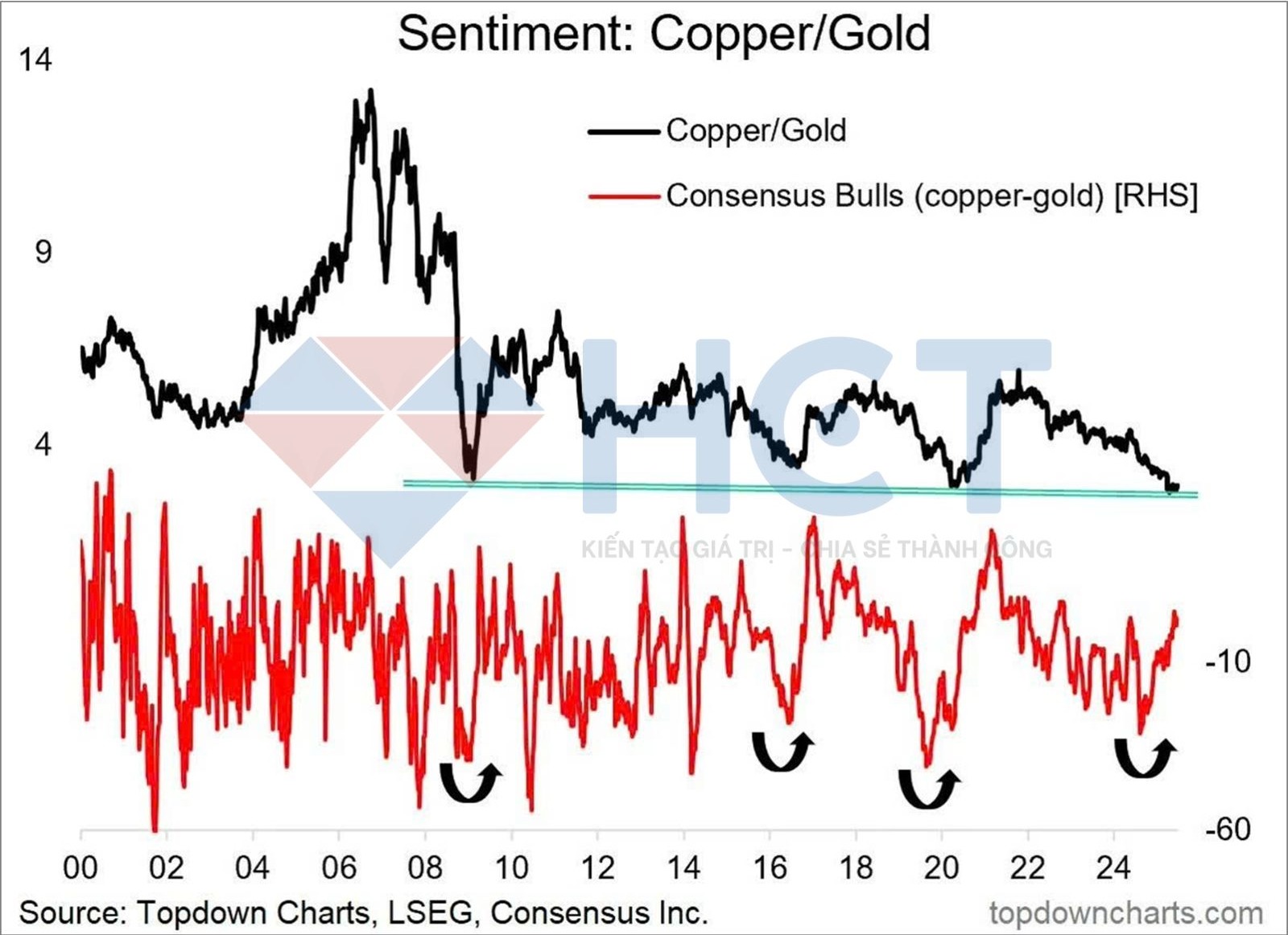

Tỷ lệ Copper/Gold (đường màu đen) đang tiệm cận vùng đáy hỗ trợ dài hạn, vốn từng nhiều lần giữ vững trong quá khứ (gần mốc 4.0). Mỗi lần chạm vùng này trong quá khứ đều dẫn đến sự phục hồi mạnh mẽ.

Đây có thể là thời điểm khởi đầu cho một sự luân chuyển lớn trong nhóm hàng hóa, với các kim loại công nghiệp như đồng sẽ bắt đầu vượt trội so với vàng, báo hiệu triển vọng tích cực hơn cho tăng trưởng kinh tế và nhu cầu công nghiệp.

Vàng/bạc đang cho thấy tín hiệu tạo đỉnh rõ rệt — tương tự các đỉnh năm 2016 và 2020. Hiện tại, tỷ lệ này đã rơi từ vùng đỉnh trên 104 về quanh 91.33, và mô hình kỹ thuật cho thấy khả năng giảm sâu về vùng 60 hoặc thấp hơn trong năm 2025–2026.

Khi đó, bạc có thể trở thành tài sản kim loại quý tăng mạnh nhất, được hỗ trợ bởi dòng tiền và yếu tố cung – cầu công nghiệp.