Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Giá bạc đang tích lũy trong mô hình cờ, với lực mua kiểm soát. Nến doji bóng dưới dài hôm nay cho thấy phe mua đỡ giá không giảm sâu. Nếu giá giữ vững trên đáy thứ Hai, xu hướng tăng có thể tiếp diễn sau khi tích lũy hoàn tất.

Bạch kim đã tăng 8 phiên liên tiếp. Mặc dù các chỉ báo kỹ thuật cảnh báo quá mua, nhưng giá vẫn chưa xác nhận đảo chiều. Xu hướng tăng vẫn đang được duy trì vững chắc

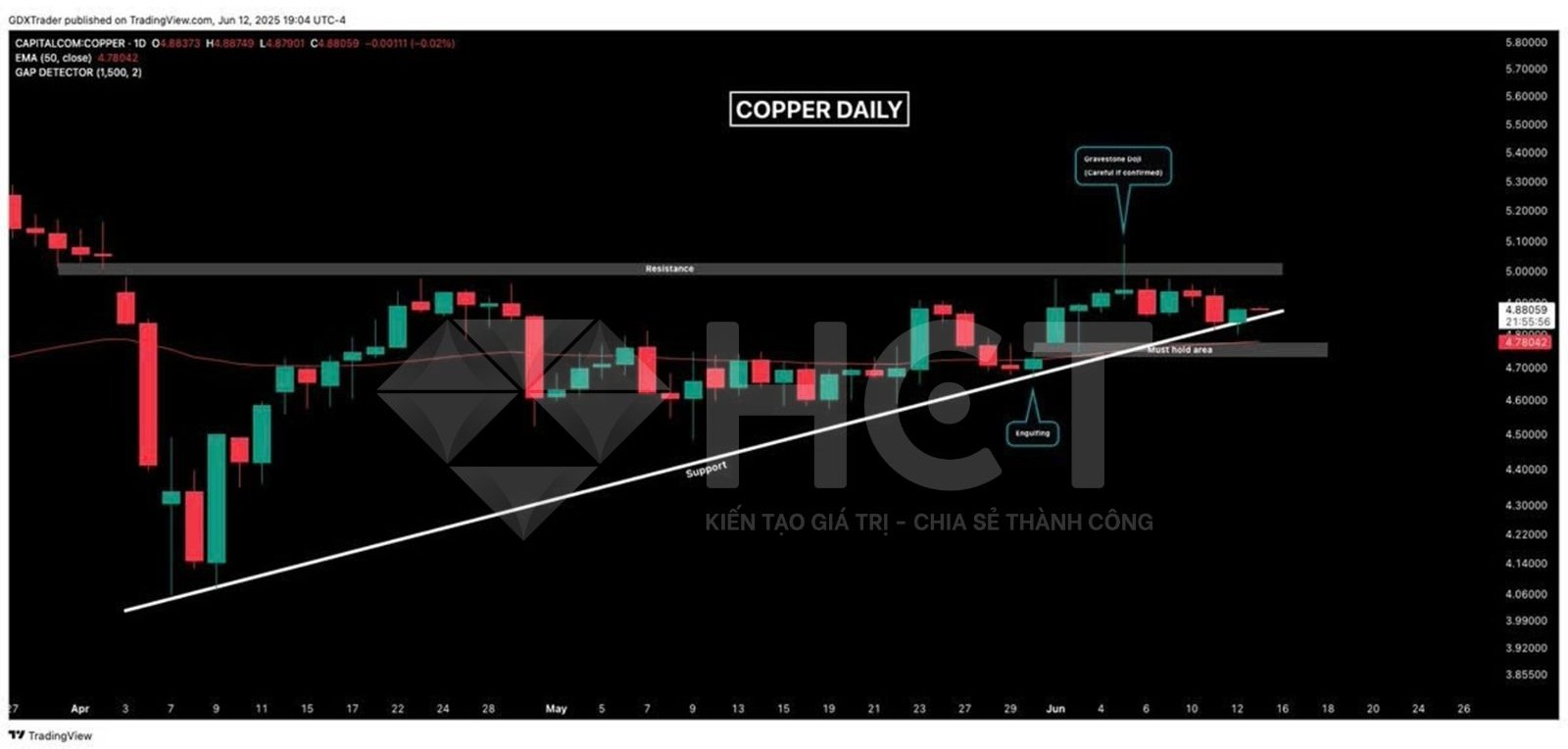

Giá đồng tạo nến tăng, cho thấy lực mua xuất hiện gần hỗ trợ. Tuy là tín hiệu tích cực, nhưng trong bối cảnh thị trường đi ngang, đây chỉ là động thái ổn định chứ chưa xác nhận xu hướng tăng. Phe mua cần vượt kháng cự để củng cố niềm tin vào đà tăng sắp tới.

DXY phá vỡ mô hình tam giác giảm và chạm đáy 3 năm, xác nhận xu hướng giảm đang hình thành rõ nét. Áp lực bán chiếm ưu thế, khả năng tiếp tục giảm cao, nhưng có thể xuất hiện cú hồi kiểm định vùng hỗ trợ cũ trước khi giảm tiếp.

Kinh tế vĩ mô

Hoa Kỳ

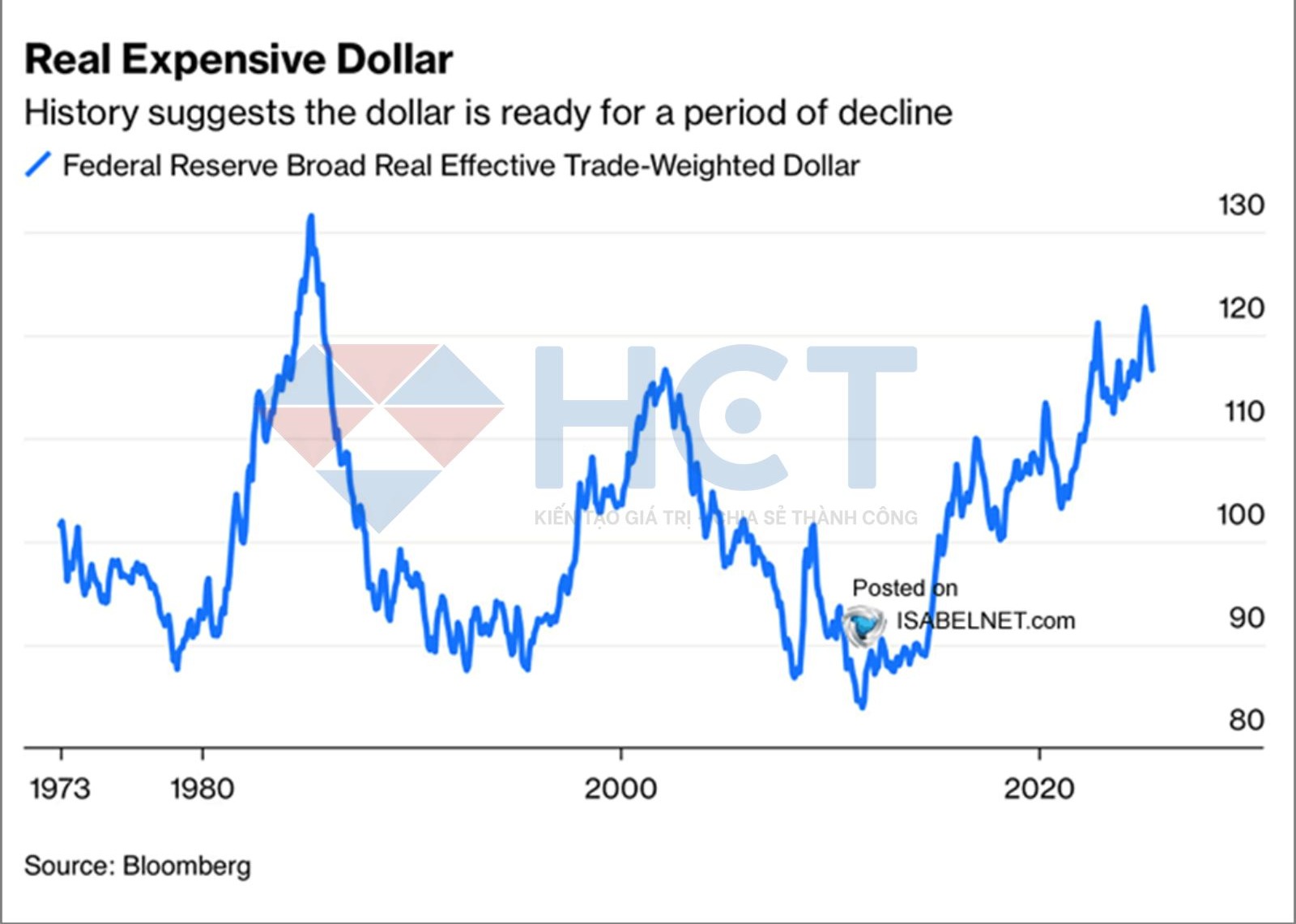

Chỉ số đồng USD thực tế theo trọng số thương mại của Fed đang ở vùng đỉnh cao nhất kể từ đầu những năm 2000. Lịch sử cho thấy mỗi lần chỉ số này đạt đỉnh tương tự, đồng USD thường bước vào giai đoạn suy yếu kéo dài. Sự suy yếu đồng đô la sẽ hỗ trợ cho thị trường hàng hóa, đặc biệt là nhóm kim loại.

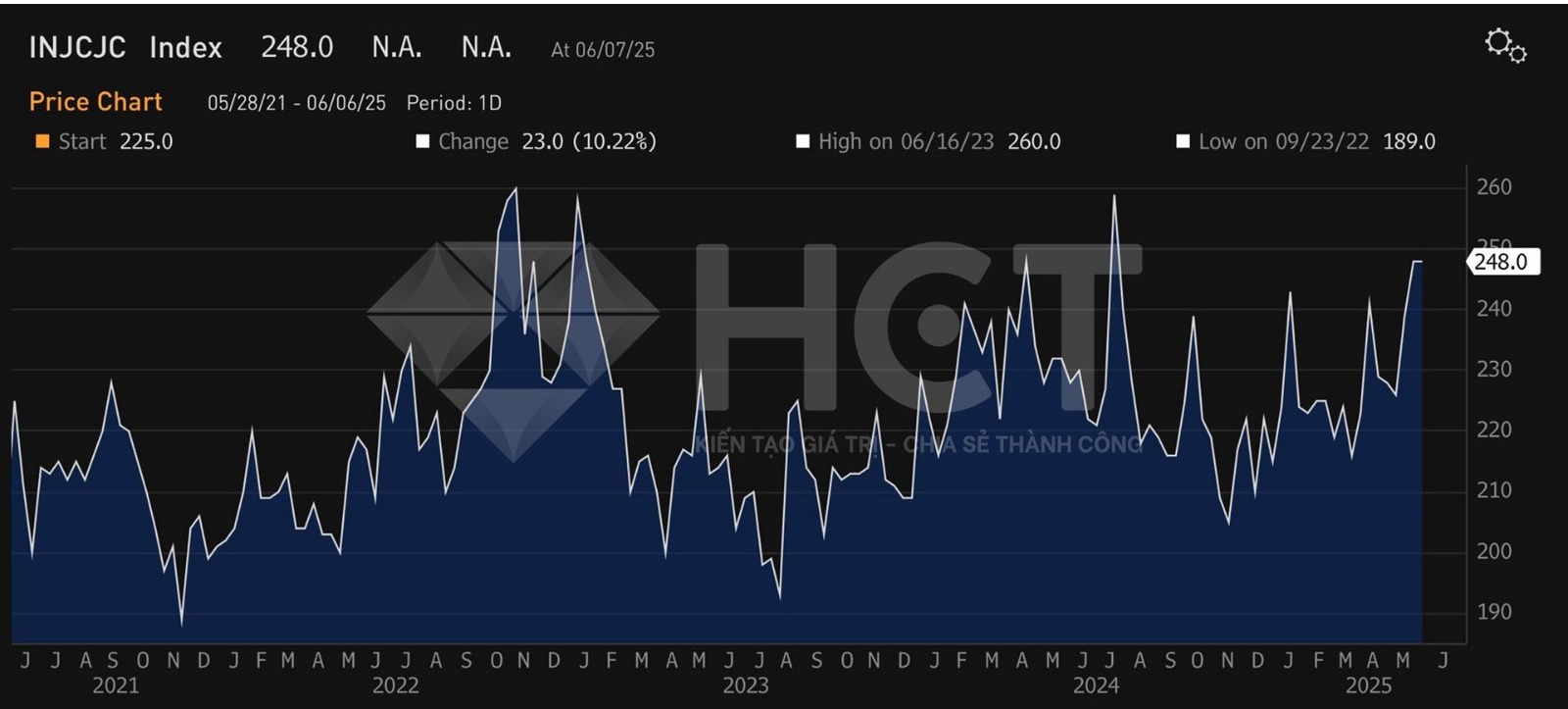

Số đơn xin trợ cấp thất nghiệp lần đầu tại Mỹ tuần qua đạt 248.000, cao hơn dự báo 242.000 và bằng với số liệu đã điều chỉnh của tuần trước. Đồng thời, số đơn xin gia hạn trợ cấp cũng tăng lên 1,956 triệu, vượt mức kỳ vọng 1,91 triệu.

Mặc dù mức tăng chưa đáng lo ngại, nhưng việc các chỉ số duy trì xu hướng tăng cho thấy thị trường lao động Mỹ đang bắt đầu có dấu hiệu chậm lại, có thể trở thành yếu tố khiến Fed phải cân nhắc kỹ hơn trong các quyết định chính sách sắp tới.

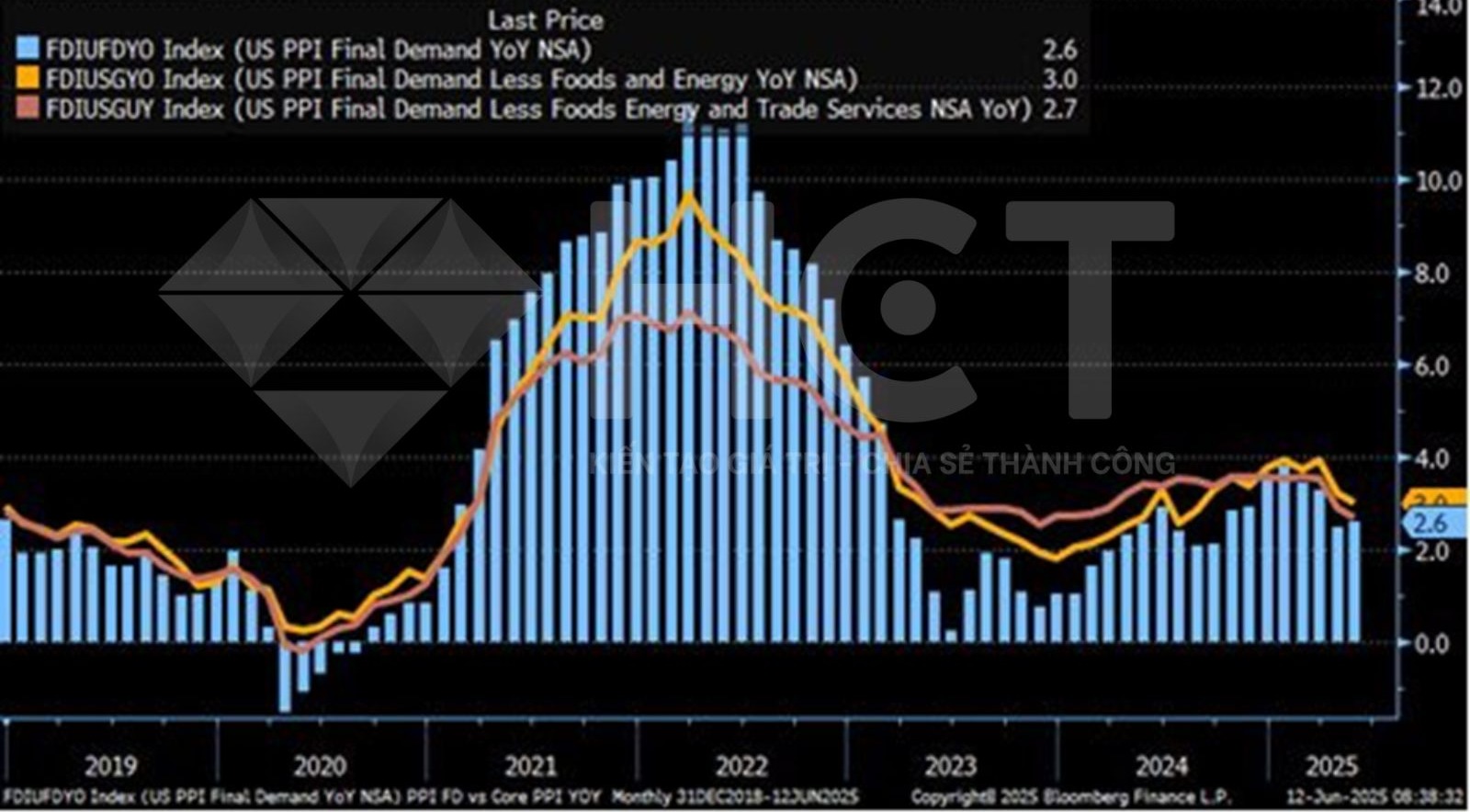

Dữ liệu chỉ số PPI cho tháng 5/2025 cho thấy mức tăng trưởng thấp hơn so với dự báo:

PPI tổng thể tăng 0,1% so với tháng trước (kỳ vọng 0,2%)

PPI lõi cũng chỉ tăng 0,1% so với tháng trước (kỳ vọng 0,3%)

PPI so với cùng kỳ năm trước đạt 2,6% (khớp với kỳ vọng)

PPI lõi so với cùng kỳ năm trước đạt 3,0% (thấp hơn kỳ vọng 3,1%)

Sự giảm nhẹ của chỉ số PPI cho thấy mức lạm phát ở giai đoạn ổn định trong nền kinh tế, điều này có thể làm giảm áp lực lên các quyết định của Fed trong việc điều chỉnh chính sách tiền tệ.

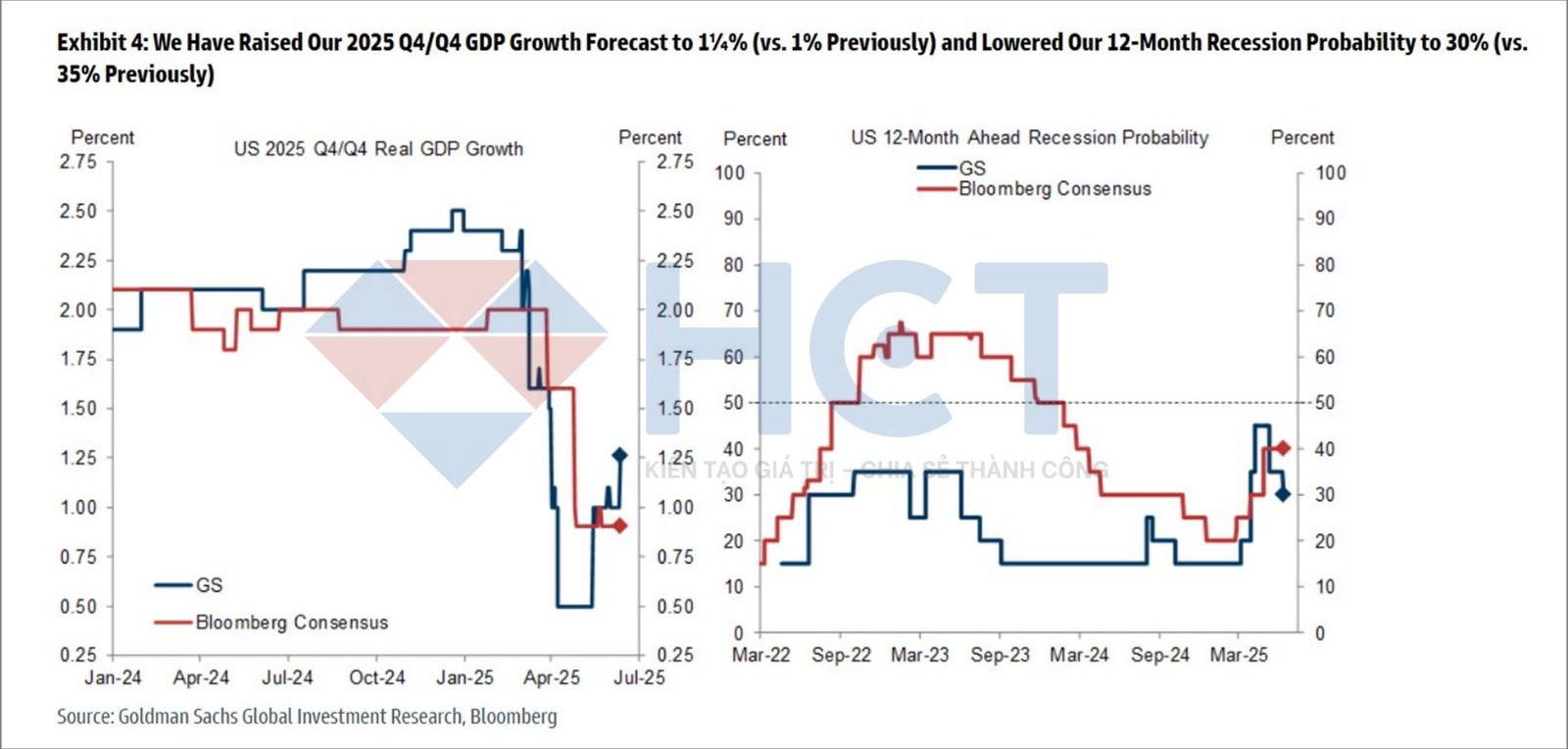

Goldman Sachs vừa nâng dự báo tăng trưởng GDP thực của Mỹ quý 4/2025 lên 1,25% so với cùng kỳ năm trước (từ mức 1% trước đó) và hạ xác suất suy thoái trong 12 tháng tới xuống còn 30% (so với 35% trước).

Trong khi đó, Bloomberg Consensus giữ dự báo tăng trưởng gần 1% và xác suất suy thoái ở mức 40%. Điều này cho thấy Goldman Sachs lạc quan hơn về triển vọng kinh tế Mỹ, bất chấp các dấu hiệu hạ nhiệt từ thị trường lao động, và có thể làm giảm kỳ vọng Fed sẽ sớm cắt giảm lãi suất mạnh tay.

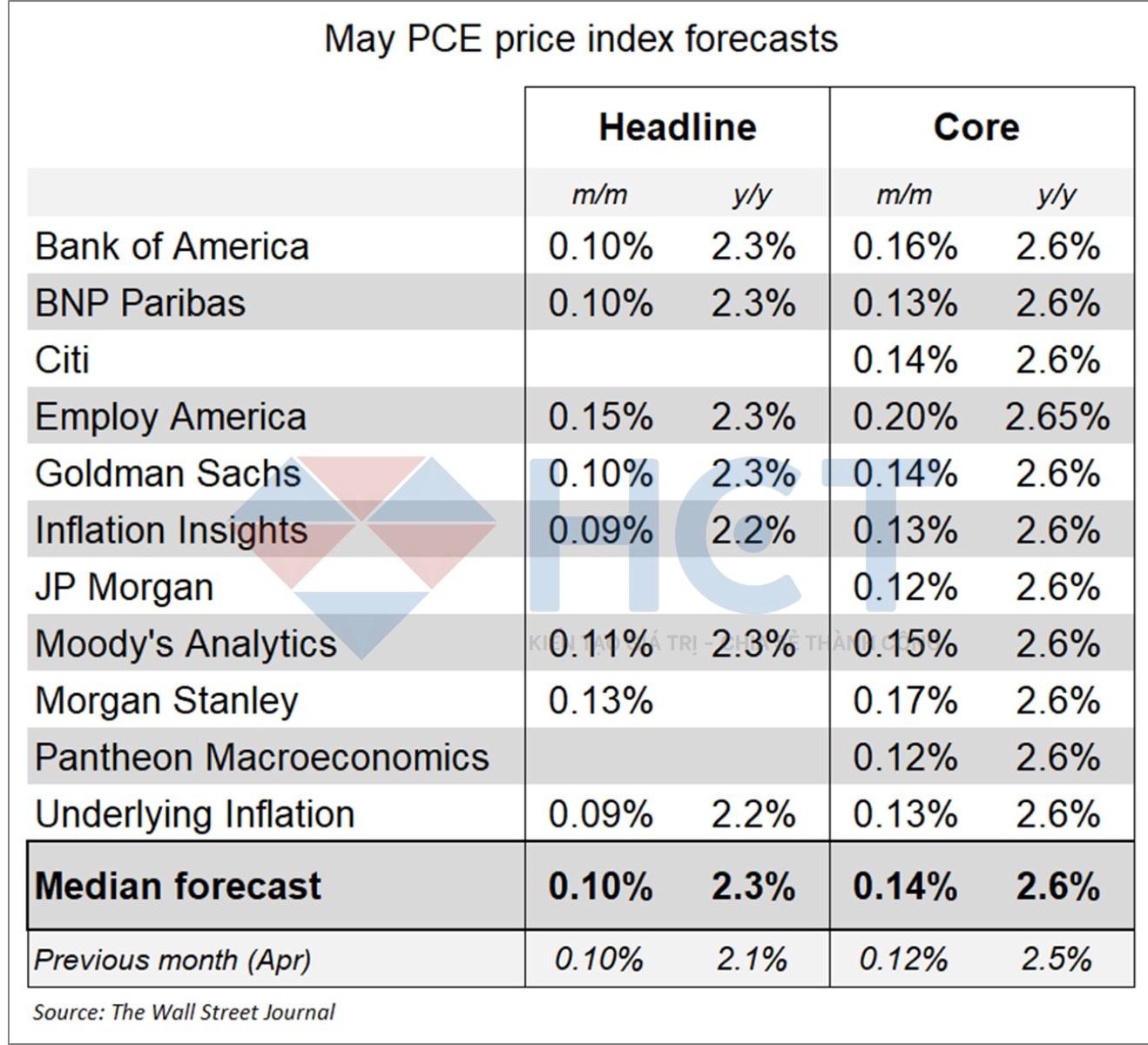

Các chuyên gia kinh tế dự báo chỉ số PCE lõi tháng 5/2024 sẽ tăng 0,13% so với tháng trước – đánh dấu tháng thứ ba liên tiếp lạm phát cơ bản giữ ở mức thấp. Tuy nhiên, do mức nền của tháng 5/2024 thấp, lạm phát lõi theo năm dự kiến sẽ tăng lên 2,6%.

Chỉ số PCE tổng thể cũng được dự báo tăng 0,10% so với tháng trước, kéo lạm phát hàng năm lên 2,3%. Diễn biến này phản ánh lạm phát theo tháng đang hạ nhiệt, nhưng số liệu theo năm có thể gây hiểu lầm do hiệu ứng so sánh, khiến Fed cần thận trọng trong điều chỉnh chính sách.

Diễn biến thị trường

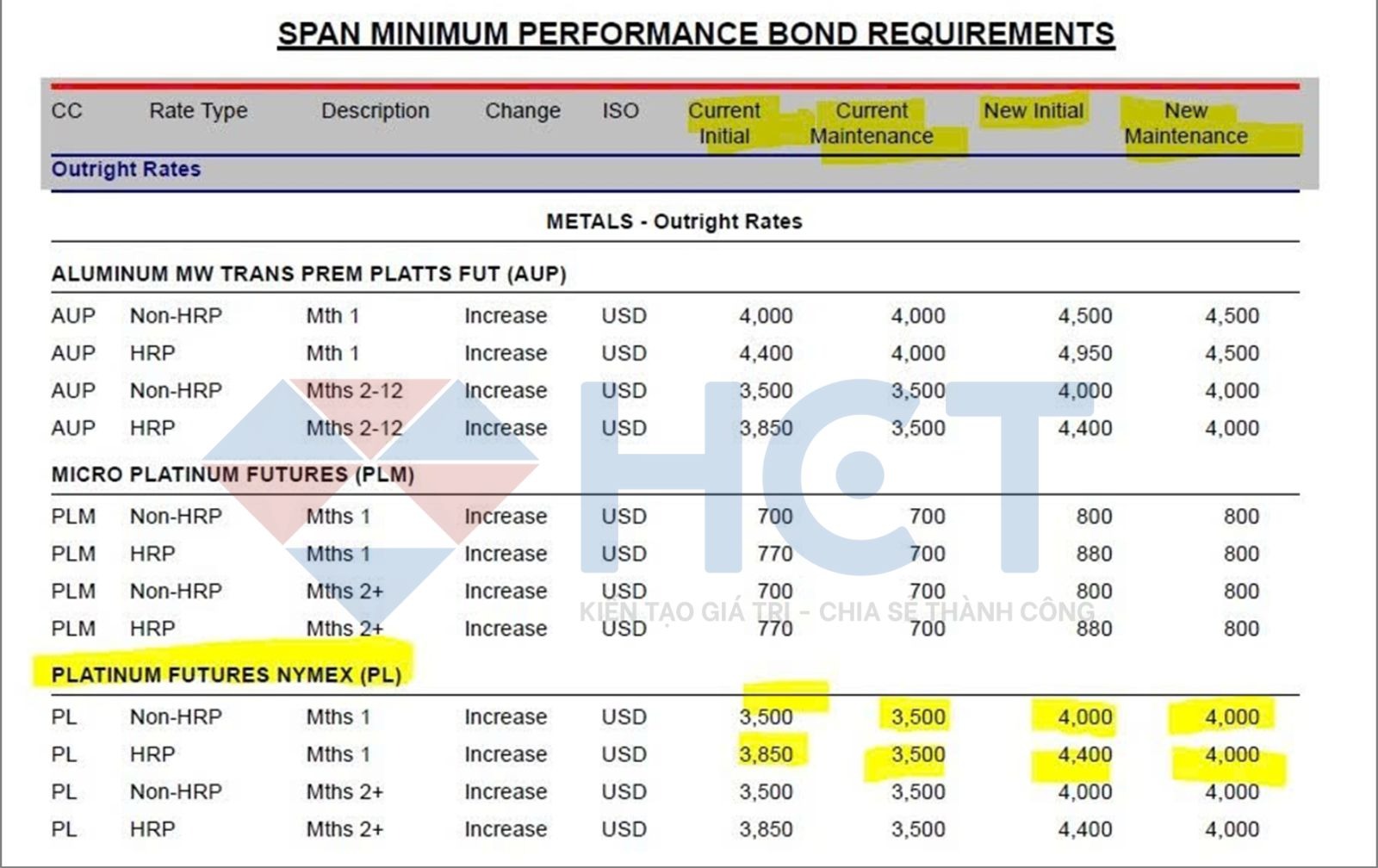

Sàn NYMEX vừa thông báo tăng mức ký quỹ giao dịch hợp đồng tương lai Bạch kim lên thêm khoảng 14%, áp dụng sau phiên ngày 13/6/2025. Động thái này phản ánh mức độ biến động gia tăng trên thị trường bạch kim và yêu cầu nhà đầu tư phải chuẩn bị thêm vốn để duy trì vị thế, đồng thời cần quản lý rủi ro chặt chẽ hơn để tránh bị call margin.

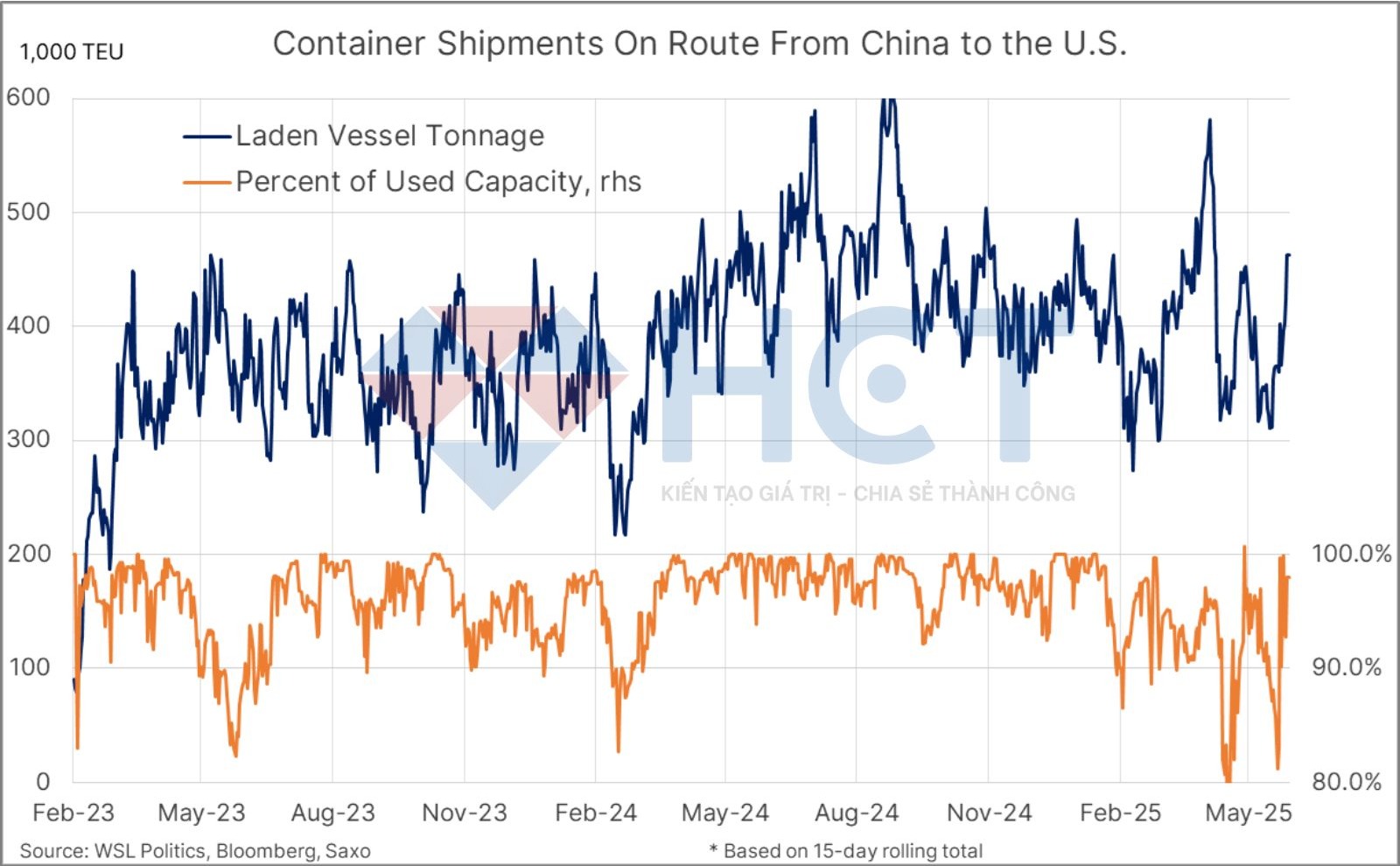

Việc Mỹ tạm hoãn áp thuế trong 90 ngày đã thúc đẩy hoạt động vận chuyển hàng hóa từ Trung Quốc sang Mỹ, khiến sản lượng container tăng vọt lên mức cao nhất trong 7 tuần. Đồng thời, tỷ lệ sử dụng công suất tàu cũng phục hồi mạnh về gần 100%, phản ánh nhu cầu giao hàng tăng đột biến.

Diễn biến này đang đẩy giá cước vận chuyển lên cao và có thể gây áp lực lên chuỗi cung ứng nếu lượng hàng dồn ứ sau khi hết thời gian miễn thuế.

Biểu đồ mùa vụ của giá vàng cho thấy tháng 6 thường là thời điểm tạo đáy, sau đó giá vàng có xu hướng tăng mạnh mẽ từ tháng 7 đến tháng 10, với đỉnh cao thường xuất hiện vào đầu quý IV.

Giá vàng tăng nhờ bất ổn kinh tế - địa chính trị toàn cầu và điều này sẽ thúc đẩy các kim loại quý khác tăng theo.

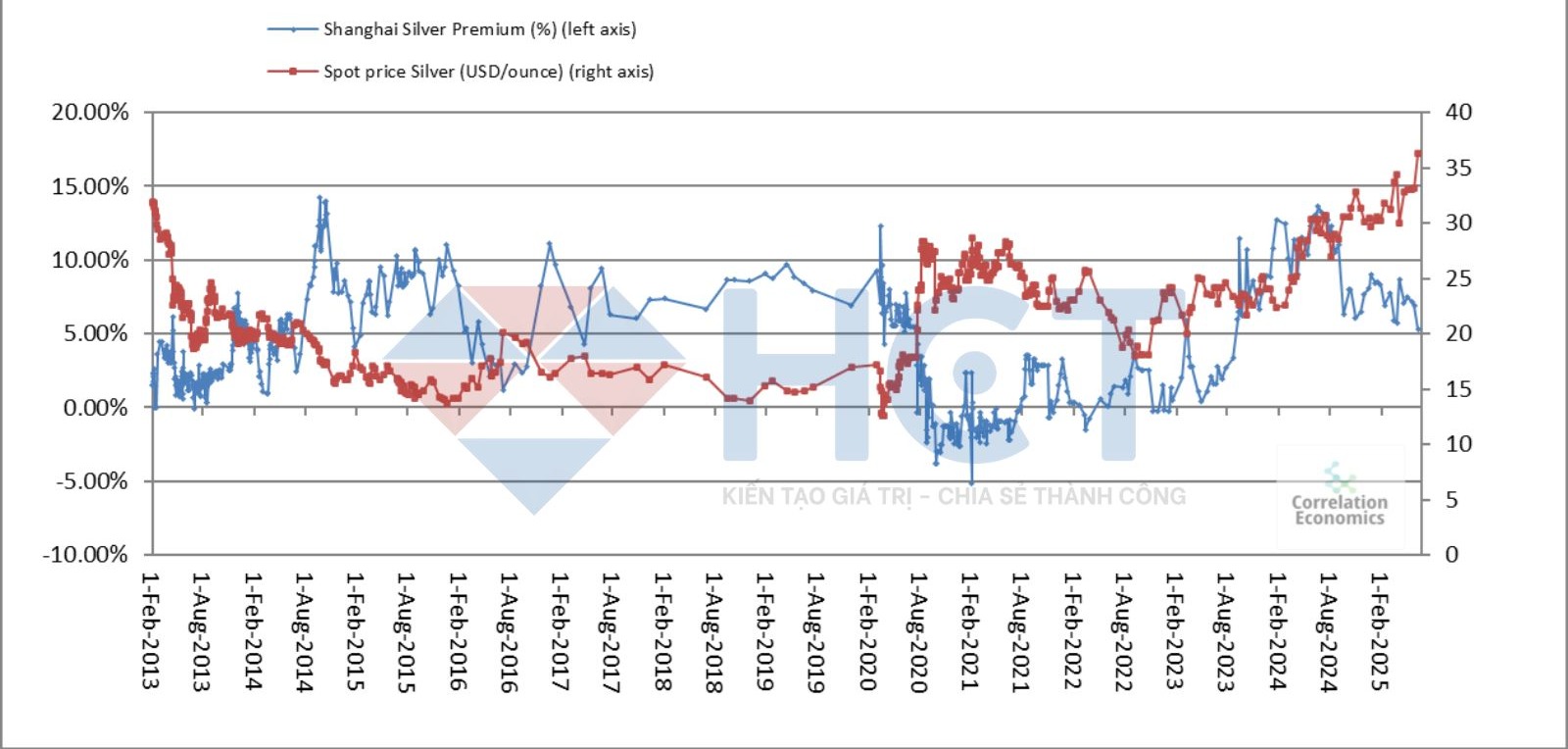

Từ năm 2023 đến đầu 2025, chênh lệch giá bạc tại Thượng Hải so với thế giới liên tục ở mức dương, cùng lúc với đà tăng mạnh của giá bạc giao ngay.

Điều này cho thấy Trung Quốc đang là đầu tàu thúc đẩy nhu cầu vật chất, góp phần đẩy giá bạc toàn cầu lên mức cao nhất trong hơn 10 năm. Đây là tín hiệu hỗ trợ dài hạn cho thị trường bạc.