Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

NÔNG SẢN

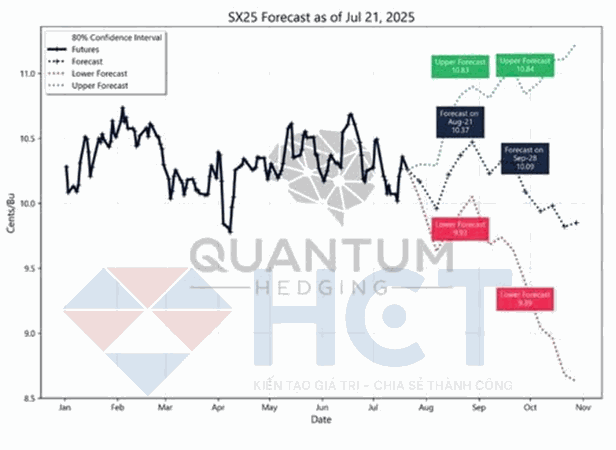

1. Giá đậu tương đang phục hồi mạnh. Mô hình QH cho thấy xác suất tăng giá ngắn hạn đạt 76% mức cao nhất trong hơn một tháng. Yếu tố thời tiết không còn gây áp lực giảm, trong khi phân tích kỹ thuật và cung cầu đều tích cực. Hợp đồng SX25 được dự báo sẽ đạt mức $10.37–$10.83 vào giữa tháng 8. Về dài hạn, xu hướng vẫn nghiêng về tăng giá với xác suất 58% vào cuối tháng 9.

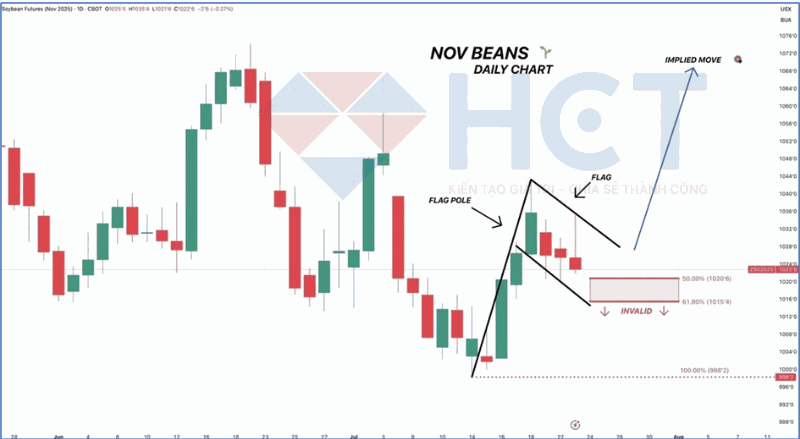

2. Đậu tương đang hình thành mô hình "cờ tăng", với mục tiêu giá có thể quay lại vùng đỉnh tháng 6 nếu được xác nhận. Ngưỡng vô hiệu nằm dưới $10.15, tương ứng mức hồi 61,8% của lá cờ, nếu giá giảm dưới mốc này, mô hình sẽ bị phá vỡ. Điều kiện lý tưởng là giá không nên điều chỉnh quá 50%. Thị trường cần một phiên bứt phá rõ ràng để xác nhận xu hướng tăng tiếp diễn.

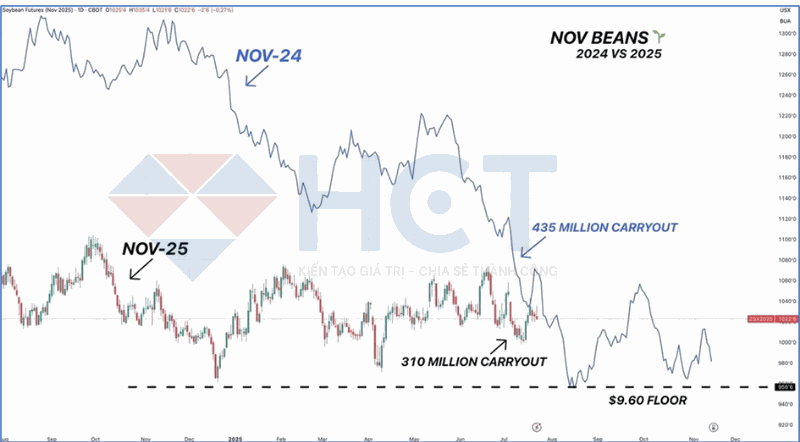

3. Năm ngoái, giá đậu tương chạm đáy ở mức $9.60 trong bối cảnh tồn kho cuối vụ cao hơn hiện tại. Với mức tồn kho năm nay thắt chặt hơn, ngay cả khi đạt sản lượng kỷ lục, khó có lý do hợp lý để giá giảm xuống dưới ngưỡng này. Ngược lại, có thể cho rằng mặt bằng giá hiện tại nên cao hơn.

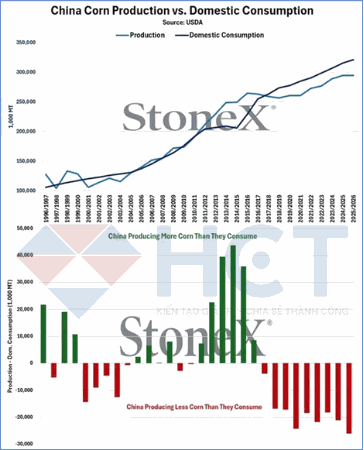

4. Tồn kho ngô của Trung Quốc đang giảm mạnh do sản lượng tăng không theo kịp nhu cầu tiêu thụ nội địa. Dự kiến trong niên vụ 2025/2026, mức thiếu hụt sẽ lên tới 26 triệu tấn cao nhất trong vòng ít nhất 30 năm. Kể từ niên vụ 2014/2015, sản lượng ngô chỉ tăng 18,1% trong khi tiêu thụ nội địa đã tăng tới 55,8%.

5. Sự tăng trưởng nhu cầu ngô của Trung Quốc trong 30 năm qua cho thấy: phần lớn mức tăng mạnh trong hơn một thập kỷ qua đến từ lĩnh vực thức ăn chăn nuôi, trong khi nhu cầu từ nhóm thực phẩm, công nghiệp và hạt giống (FSI) tăng trưởng ổn định hơn và ở mức độ khiêm tốn hơn.

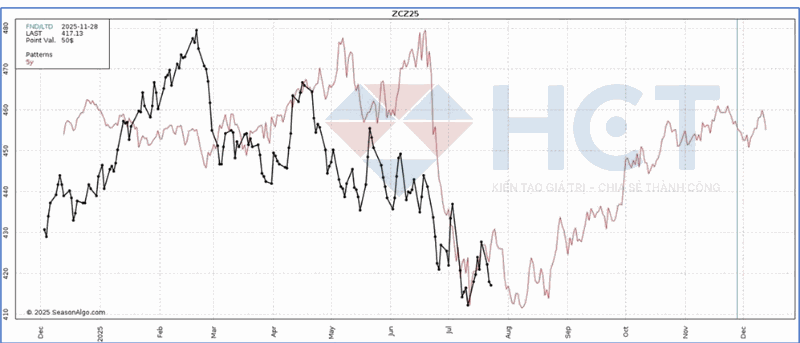

6. Biểu đồ mùa vụ 5 năm của hợp đồng ngô tháng 12 cho thấy giá thường tạo đáy đầu tiên vào đầu tháng 7, sau đó có thể giảm nhẹ thêm trước khi bước vào tháng 8. Tuy nhiên, mức giảm này thường không phá sâu đáy cũ. Từ giữa tháng 8 trở đi, xu hướng giá thường đảo chiều và bắt đầu tăng trở lại.

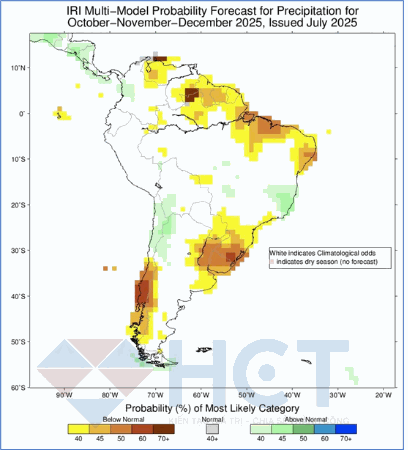

7. Dự báo lượng mưa từ tháng 10 đến tháng 12/2025 cho thấy nhiều khu vực trồng đậu tương chủ chốt tại Brazil và Argentina có xác suất cao xảy ra khô hạn, đặc biệt là miền trung Brazil và miền trung Argentina. Đây là hệ quả của hiện tượng La Niña đang quay trở lại, thường gây thiếu mưa tại Nam Mỹ. Diễn biến này là tín hiệu tích cực cho giá đậu tương, do nguy cơ nguồn cung toàn cầu bị thắt chặt.

8. Hợp đồng tương lai đậu tương có thể đã kết thúc xu hướng giảm dài hạn từ năm 2022 và đang trong quá trình tạo đáy kỹ thuật. Nếu phá vỡ được vùng kháng cự, giá có khả năng bước vào xu hướng tăng mới.

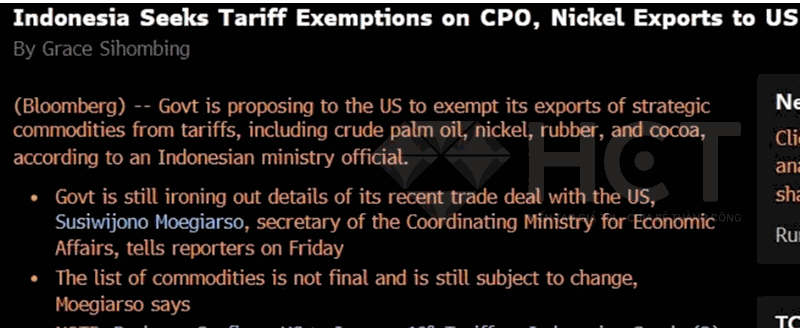

9. Nếu được thông qua, đề xuất miễn thuế nhập khẩu dầu cọ từ Indonesia có thể giúp Mỹ giảm phụ thuộc vào dầu đậu tương cho thực phẩm, qua đó ổn định giá dầu ăn và giảm lạm phát. Đồng thời, đây cũng là yếu tố có thể ảnh hưởng gián tiếp đến thị trường đậu tương, do thay đổi nhu cầu sử dụng dầu thực vật giữa các loại.

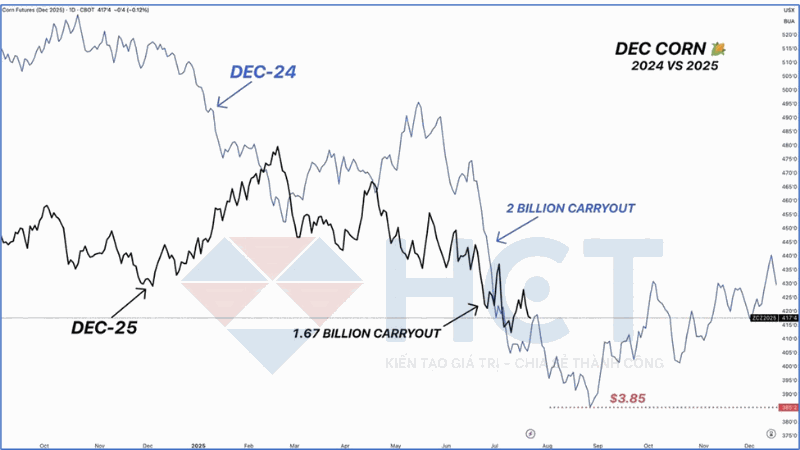

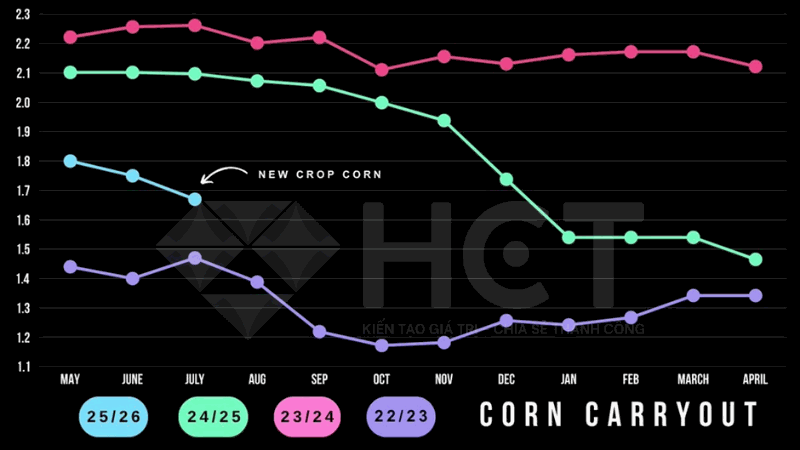

10. Thị trường hiện tại có vẻ đang định giá theo kịch bản năng suất ngô đạt trên 185 giá/mẫu, dù tồn kho cuối vụ năm nay chỉ còn 1,67 tỷ giá mức thấp nhất cho thời điểm này kể từ năm 2022. Trong khi đó, giá ngô vẫn tương đương năm ngoái, thời điểm tồn kho ở mức trên 2 tỷ giá. Điều này cho thấy thị trường đang giả định nguồn cung sẽ dồi dào hơn thực tế, và để đạt mức tồn kho 2 tỷ giạ như năm ngoái, năng suất vụ mùa năm nay buộc phải vượt mốc 1 giá/mẫu.

NGUYÊN LIỆU CÔNG NGHIỆP

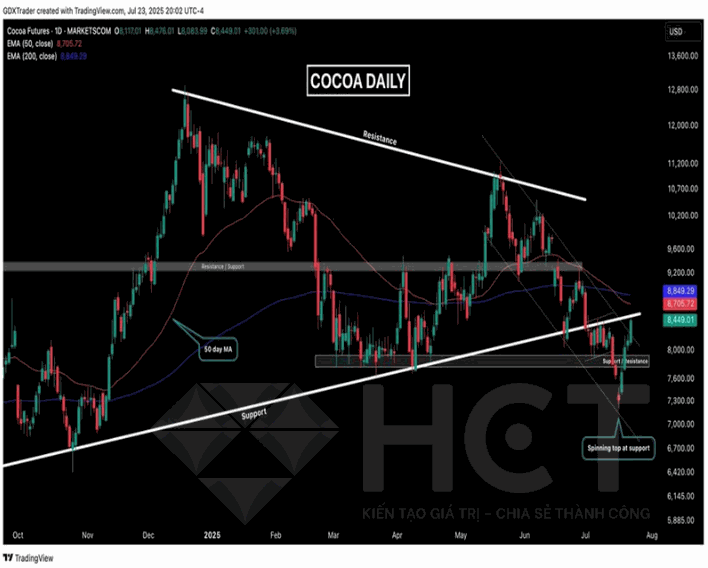

1. Tín hiệu nến spinning top tại vùng hỗ trợ của kênh giảm tuần trước đã cho thấy khả năng đảo chiều và nhanh chóng được xác nhận bằng nhịp tăng mạnh, đưa phe mua giành quyền kiểm soát. Đà tăng tiếp tục duy trì vững chắc và hôm qua giá đã phá vỡ đường kháng cự của kênh giảm, kèm theo nến tăng dài thể hiện lực mua rõ rệt. Khi tiến gần các vùng kháng cự tiếp theo, phe mua sẽ kỳ vọng xuất hiện sự do dự từ phe bán và giai đoạn tích lũy tích cực để chuẩn bị cho một đợt bứt phá mới. Trên các khung thời gian ngắn, phe mua vẫn đang chiếm ưu thế cho đến khi xuất hiện tín hiệu đảo chiều rõ ràng.