Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

NÔNG SẢN

1. Có thể nói, thị trường đậu tương đã thiết lập mức đáy dài hạn mới. Mức thấp nhất trong năm ngoái là 9,60 USD đây cũng từng là mức cao trong giai đoạn chiến tranh thương mại và ngưỡng kháng cự cũ đã trở thành vùng hỗ trợ mới. Một số nhà phân tích cho rằng đây là dấu hiệu cho thấy đậu tương có thể đã tìm được vùng đáy ổn định cho chu kỳ sắp tới. Trong quá khứ, mức 10,75 USD từng là ngưỡng kháng cự quan trọng trong thị trường giá xuống, và năm nay, giá một lần nữa gặp khó khăn khi cố gắng vượt qua mốc này. Nếu giá đậu tương có thể vượt qua ngưỡng 10,75 USD một cách dứt khoát, đó có thể là tín hiệu tích cực, mở ra triển vọng tăng trưởng mạnh mẽ hơn cho thị trường trong thời gian tới.

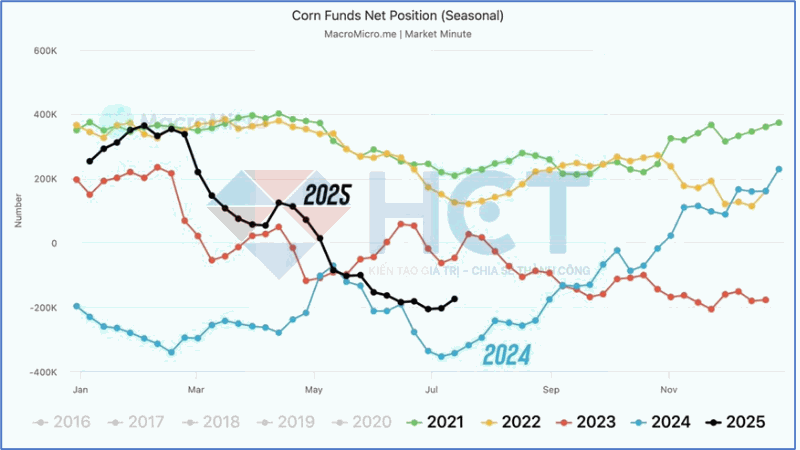

2. Trong hai tuần liên tiếp, các quỹ đầu tư đã quay trở lại mua vào hợp đồng ngô, đây là lần đầu tiên điều này xảy ra kể từ tháng Hai. Điều này trùng hợp đáng chú ý với thời điểm cùng kỳ năm ngoái, khi các quỹ quyết định từ bỏ vị thế bán khống của họ. Hiện tại, các quỹ đang nắm giữ vị thế bán khống lớn thứ hai trong vòng một thập kỷ đối với thời điểm này trong năm, chỉ xếp sau kỷ lục bán khống đã thiết lập vào năm ngoái. Diễn biến này cho thấy thị trường có thể đang ở giai đoạn chuyển mình quan trọng, đặc biệt nếu xu hướng mua vào tiếp tục được duy trì trong thời gian tới.

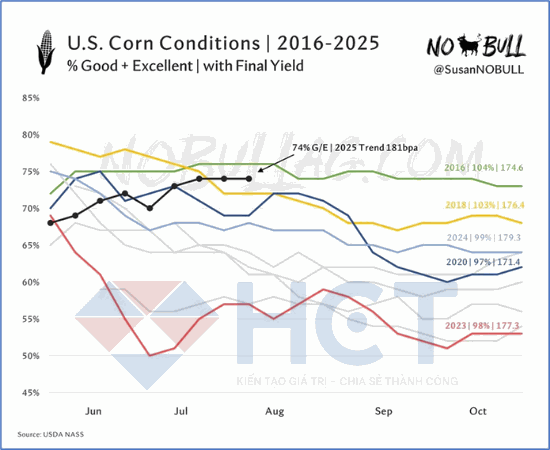

3. Xếp hạng chất lượng cây ngô hiện tại vẫn đang duy trì ở mức cao nhất từng được ghi nhận cho thời điểm này trong mùa sinh trưởng. Theo dữ liệu lịch sử, những năm có chất lượng tương tự thường cho năng suất vượt xu hướng trung bình. Cụ thể, năm 2016 đạt 104% so với xu hướng và năm 2018 đạt 103%. Dựa trên xu hướng năng suất năm 2025 là 181 giạ mỗi mẫu Anh, cứ mỗi 1% chênh lệch so với mức này dù tăng hay giảm sẽ tương ứng với khoảng 160 triệu giạ được cộng thêm hoặc trừ đi khỏi tổng sản lượng. Điều này cho thấy chất lượng mùa vụ hiện tại có thể có tác động đáng kể đến nguồn cung cuối vụ.

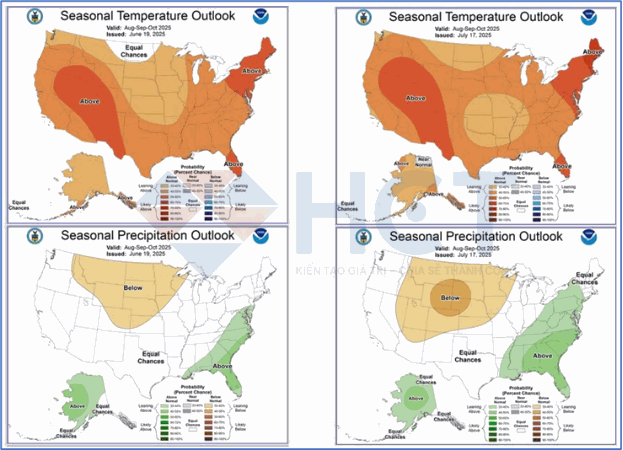

4. Trung tâm Dự báo Khí hậu vừa công bố bản cập nhật mới nhất về dự báo thời tiết cho giai đoạn từ tháng 8 đến tháng 10. So với dự báo trước đó được đưa ra vào ngày 19 tháng 6, bản điều chỉnh lần này phản ánh những thay đổi đáng chú ý về xu hướng khí hậu trong thời gian tới.

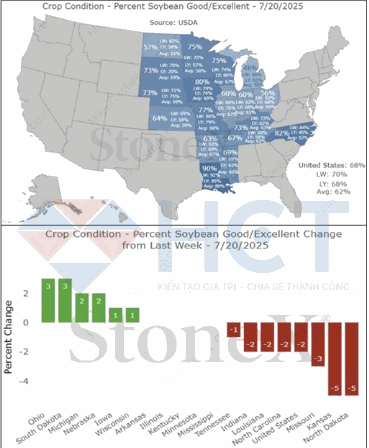

5. Báo cáo Tiến độ Mùa vụ từ Bộ Nông nghiệp Hoa Kỳ công bố vào chiều qua cho thấy chất lượng đậu tương tại Mỹ bất ngờ giảm 2% so với tuần trước, hiện chỉ còn 68% diện tích được đánh giá đạt mức Tốt đến Xuất sắc. Điều này trái ngược hoàn toàn với kỳ vọng của thị trường, vốn dự đoán chất lượng sẽ được cải thiện và tăng lên 71%. Sự sụt giảm chủ yếu đến từ các bang Bắc Dakota và Kansas, nơi chất lượng giảm mạnh tới 5%, cùng với mức giảm 3% ghi nhận tại bang Missouri. Đây là những yếu tố chính kéo xếp hạng chất lượng chung toàn quốc xuống dưới kỳ vọng.

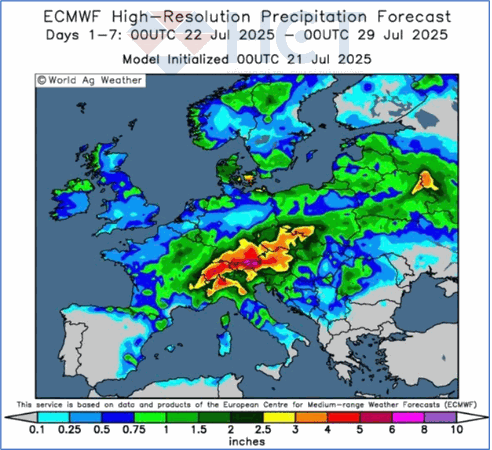

6. Thu hoạch lúa mì đông tại châu Âu đang bị trì hoãn do mưa liên tục kéo dài. Điều này đã khiến khoảng cách giá giữa các kỳ hạn ngày càng mở rộng. Thanh khoản trên thị trường hợp đồng tháng 8 đang giảm dần, trong khi giao dịch ở kỳ hạn tháng 9 trở nên sôi động và hiệu quả hơn. Đồng thời, giá lúa mì Nga cũng đã tăng 8 USD kể từ đầu tháng, phản ánh áp lực cung cầu và các diễn biến thị trường hiện tại.

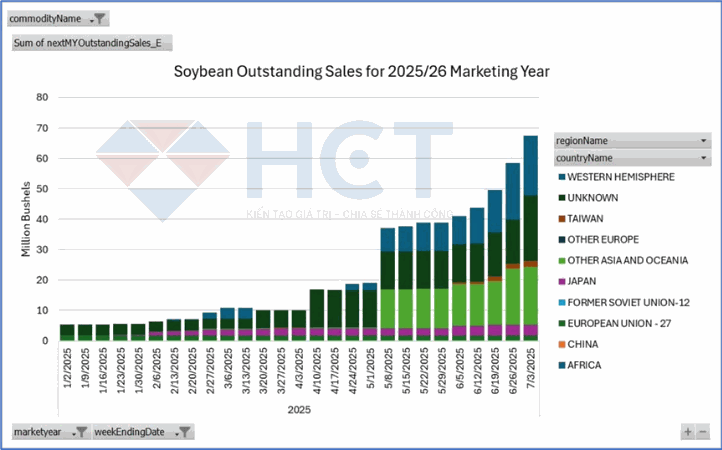

7. Trước những bất ổn gia tăng trong xuất khẩu đậu tương, Hội đồng Đậu tương Hoa Kỳ đã xác định trọng tâm là tăng cường phát triển nhu cầu tiêu thụ nội địa.

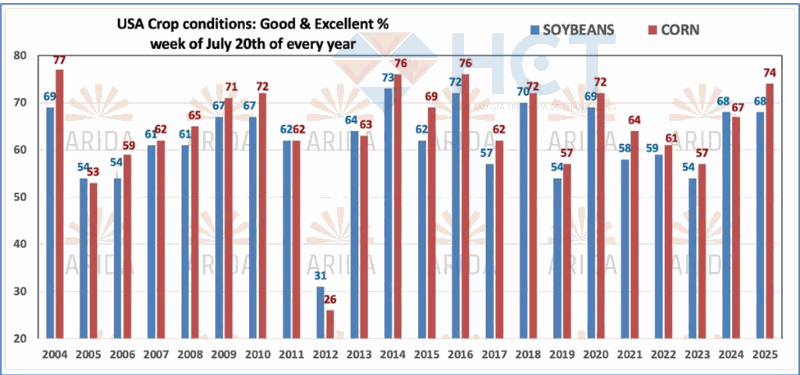

8. Tình trạng mùa vụ ngô và đậu tương tại Hoa Kỳ từ 2004 - 2025

NGUYÊN LIỆU CÔNG NGHIỆP

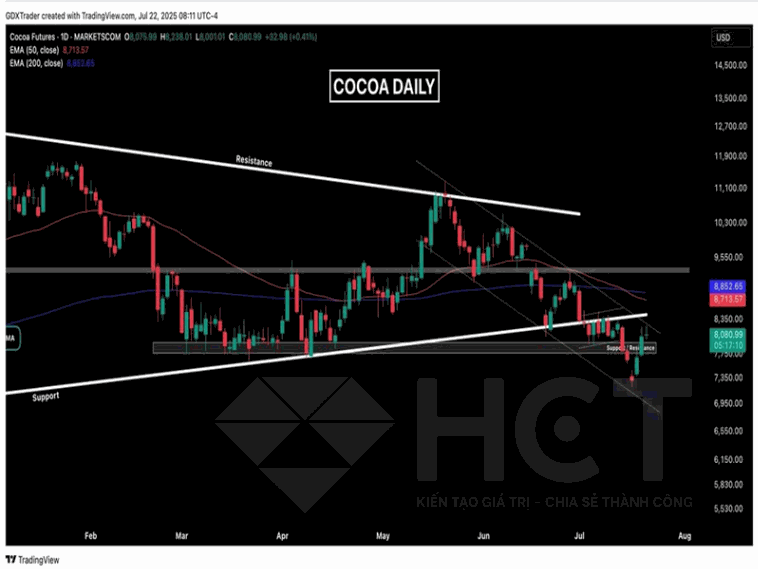

1. Giá ca cao hiện đang chạm ngưỡng kháng cự của kênh giảm và tạo ra cây nến doji, phản ánh sự do dự của thị trường khi phe mua và phe bán giằng co mà không bên nào chiếm ưu thế. Mô hình này cho thấy người bán chưa thể đẩy giá xuống rõ ràng, trong khi phe mua cần giữ giá trên hỗ trợ gần nhất và hình thành mô hình tiếp diễn tích cực như cờ tăng hoặc vùng tích lũy. Diễn biến này cho thấy thị trường đang hấp thụ cung ổn định và nếu người mua tiếp tục mạnh mẽ, đà tăng có thể được duy trì.

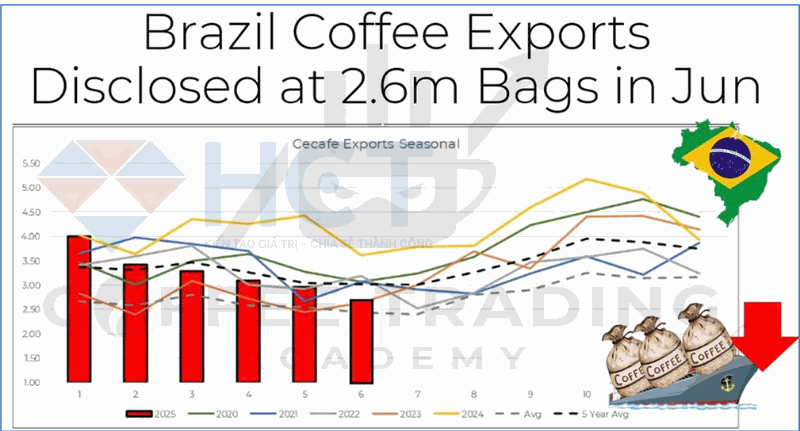

2. Xuất khẩu cà phê của Brazil trong tháng 6 ghi nhận hiệu suất yếu trong bối cảnh lịch sử. Mặc dù được công bố ở mức 2,6 triệu bao (gồm 1,8 triệu bao Arabica và 476 nghìn bao Robusta), con số này vẫn giảm 27,7% so với cùng kỳ năm trước và giảm 12,4% so với tháng trước, đồng thời thấp hơn 13,3% so với mức trung bình 3 tháng của 5 năm gần nhất.

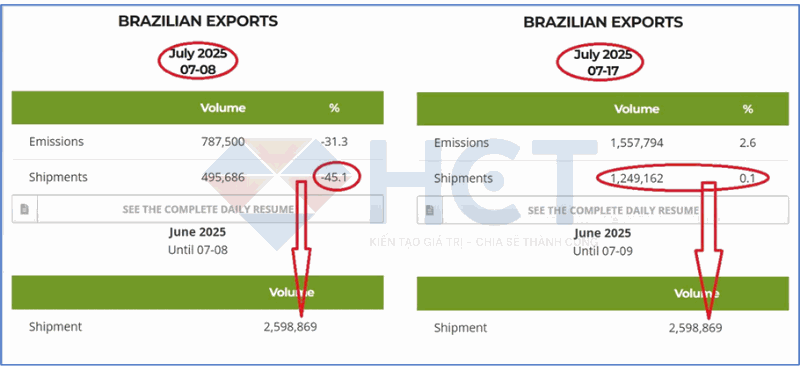

3. Brazil’s Cecafe đã tạm ngừng báo cáo xuất khẩu hàng ngày trong 8-10 ngày, nhưng số liệu mới nhất đến 21/7 cho thấy xuất khẩu chỉ tăng nhẹ so với tháng trước, không so sánh cùng kỳ năm trước. Dù xuất khẩu tháng 7 có thể tăng khoảng 10% so với tháng 5, tổng lượng xuất khẩu vẫn dự kiến giảm đến 32% so với cùng kỳ năm ngoái, xuống còn khoảng 2,86 triệu bao. Đây sẽ là tháng giảm thứ 7 liên tiếp của Brazil so với năm trước, trong bối cảnh tồn kho cà phê toàn cầu tại các cảng nhập khẩu chỉ còn khoảng 12-13 triệu bao, cảnh báo nguồn cung cà phê đang dần cạn kiệt.

4. Giá đường có thể tạo cơ hội mua vào dài hạn vào cuối quý này, khi đạt mức thấp nhiều năm trên biểu đồ tháng, đồng thời chịu ảnh hưởng tích cực từ yếu tố mùa vụ và vị thế nhà đầu tư (COT).