Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

NÔNG SẢN

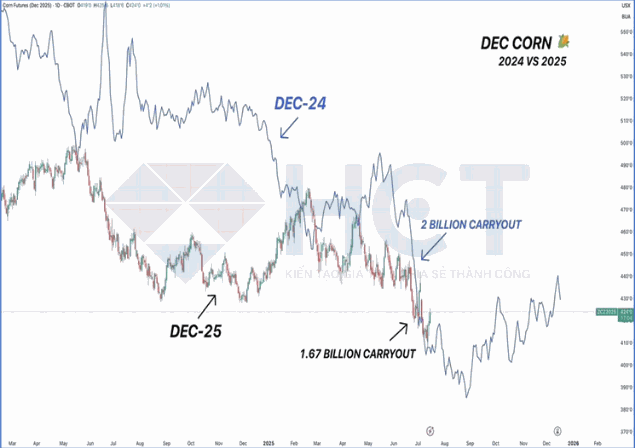

1. Hiện tại, giá ngô kỳ hạn tháng 12/2024 và 12/2025 đang bằng nhau, dù tồn kho dự kiến cho tháng 12/2025 thấp hơn 29% (chỉ 1,67 tỷ giá so với hơn 2 tỷ giá của năm trước). Điều này cho thấy thị trường có thể đang định giá dựa trên giả định rằng năng suất năm nay sẽ đạt trên 185 giá/acre để đưa tồn kho trở lại mức 2 tỷ giá. Tuy nhiên, nếu năng suất không đạt mức đó, hoặc thấp hơn kỳ vọng, giá có thể phải điều chỉnh mạnh.

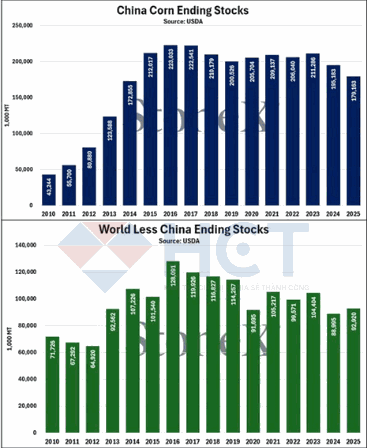

2. Tồn kho ngô toàn cầu hiện ở mức thấp nhất kể từ năm 2013, nhưng khoảng 2/3 số đó nằm tại Trung Quốc. Mặc dù tồn kho ngô của Trung Quốc đang thấp nhất kể từ năm 2014, thì tồn kho ở phần còn lại của thế giới thực tế lại tăng so với năm ngoái.

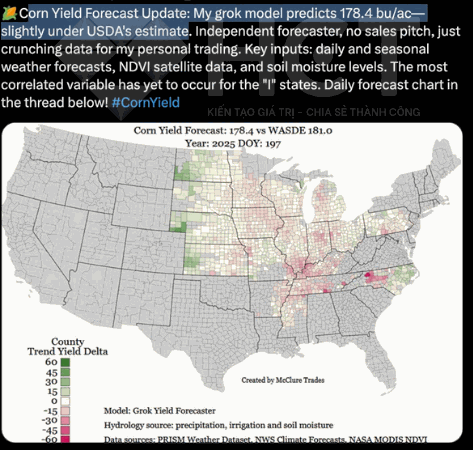

3. Mô hình Grok dự báo năng suất ngô Mỹ năm 2025 đạt 178,4 giá/mẫu, thấp hơn 2,6 giá so với ước tính 181,0 của USDA. Dự báo sử dụng dữ liệu thời tiết, ảnh vệ tinh NDVI và độ ẩm đất, nhưng yếu tố có tương quan cao nhất với năng suất tại các bang trọng điểm (Iowa, Illinois, Indiana) vẫn chưa xuất hiện. Bản đồ đi kèm cho thấy nhiều khu vực ở Trung Tây và Đông Nam có năng suất thấp hơn xu hướng, trong khi một số vùng phía Bắc và Tây có tín hiệu tích cực hơn. Đây là dấu hiệu cho thấy năng suất thực tế có thể thấp hơn kỳ vọng thị trường.

4. Giá ngô kỳ hạn tháng 12/2025 đang phục hồi sau nhịp giảm mạnh, với dấu hiệu có thể đã chạm đáy ngắn hạn. Một khoảng trống giá (gap) xuất hiện đầu tháng 7 hiện chưa được lấp, và thị trường đang hướng lên kiểm định lại vùng này. Nếu xu hướng phục hồi tiếp diễn, giá có thể tiến tới lấp gap trước khi đối mặt với đường kháng cự trong xu hướng giảm trung hạn.

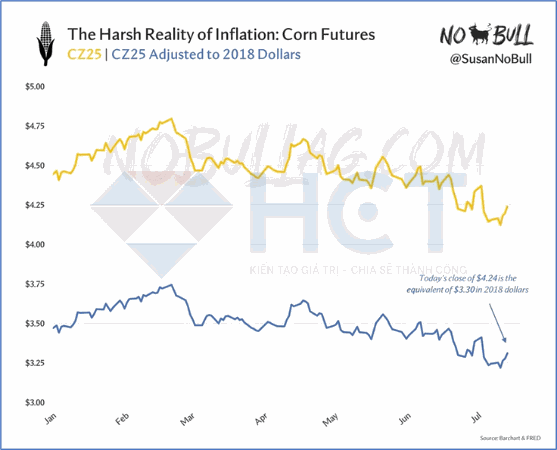

5. Giá ngô vụ mới ở mức 4,25 USD/giá hiện nay được cho là không đủ để đảm bảo hiệu quả kinh tế cho người sản xuất. Tuy nhiên, nếu điều chỉnh theo lạm phát về mức giá trị đồng USD năm 2018, giá hợp đồng ngô kỳ hạn tháng 12 thực chất chỉ tương đương khoảng 3,30 USD/giá cho thấy áp lực tài chính còn lớn hơn so với con số danh nghĩa hiện tại.

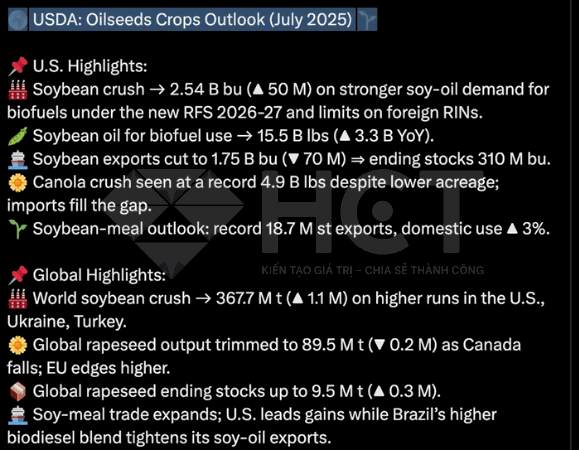

6. Tại Mỹ, USDA nâng dự báo ép đậu tương lên 2,54 tỷ giá (tăng 50 triệu) nhờ nhu cầu mạnh đối với dầu đậu tương phục vụ sản xuất nhiên liệu sinh học theo quy định RFS 2026–2027 và các hạn chế mới với RINs nước ngoài. Lượng dầu đậu nành dùng cho nhiên liệu sinh học được dự báo đạt 15,5 tỷ pound, tăng 3,3 tỷ so với cùng kỳ năm trước. Trong khi đó, xuất khẩu đậu tương bị điều chỉnh giảm 70 triệu giá xuống còn 1,75 tỷ giá, đẩy tồn kho cuối kỳ lên 310 triệu giạ. Ép hạt cải dầu (canola) dự kiến đạt kỷ lục 4,9 tỷ pound, dù diện tích gieo trồng giảm, nhờ nhập khẩu bổ sung. Với khô đậu tương, xuất khẩu được dự báo đạt mức cao kỷ lục 18,7 triệu tấn, còn tiêu thụ nội địa tăng 3%.

Trên toàn cầu, ép đậu tương được điều chỉnh tăng lên 367,7 triệu tấn (tăng 1,1 triệu), nhờ sản lượng tăng tại Mỹ, Ukraine và Thổ Nhĩ Kỳ. Ngược lại, sản lượng cải dầu toàn cầu giảm nhẹ xuống còn 89,5 triệu tấn do sản lượng tại Canada giảm, dù EU tăng nhẹ. Tồn kho cải dầu toàn cầu cũng được điều chỉnh tăng lên 9,5 triệu tấn. Thị trường khô đậu tương tiếp tục mở rộng, trong đó Mỹ gia tăng xuất khẩu, trong khi Brazil bị hạn chế do tỷ lệ pha trộn biodiesel trong nước cao, làm giảm nguồn cung dầu đậu nành cho xuất khẩu.

NGUYÊN LIỆU CÔNG NGHIỆP

Thị trường cacao tiếp tục cho thấy dấu hiệu yếu về mặt kỹ thuật, với một cây nến giảm điểm tiếp diễn xuất hiện hôm qua, nối tiếp sau phiên phá vỡ mô hình “bear flag” vào phiên trước.

Điều này xác nhận rằng phe bán vẫn đang kiểm soát hoàn toàn, liên tục phá vỡ các ngưỡng hỗ trợ quan trọng và đẩy giá xuống thấp hơn trong một kênh giá giảm rõ ràng.

Mỗi lần giá cố gắng phục hồi đều nhanh chóng bị áp lực bán quay trở lại, càng củng cố đà giảm hiện tại.

Bối cảnh trên các khung thời gian lớn hơn cũng cho thấy nhiều vùng hỗ trợ quan trọng đã bị mất, càng củng cố thêm cho tín hiệu giảm giá.

Về mặt tâm lý thị trường, điều rõ ràng là phe mua đang đứng ngoài quan sát, trong khi phe bán chiếm ưu thế và điều khiển giá - khi mà tâm lý lo ngại và động lượng tiêu cực đang kéo giá ca cao xuống các mức thấp hơn.

Kịch bản đảo chiều đang tiếp tục diễn biến đúng như kỳ vọng. Sau khi phá vỡ vùng hỗ trợ của mô hình hai đỉnh (double top), giá đã tìm thấy lực cầu tại vùng hỗ trợ tiếp theo. Tại đây, một số cây nến tín hiệu xuất hiện, cho thấy dấu hiệu quan tâm từ phía bên mua.

Cây nến hammer sau đó đã xác nhận sự thay đổi về mặt tâm lý thị trường, cho thấy phe mua đã thành công trong việc bảo vệ vùng giá quan trọng.

Kể từ thời điểm đó, đà tăng giá tiếp tục được duy trì, và cây nến tăng mạnh trong phiên hôm qua đã góp phần củng cố thêm cho mô hình xoay chiều đang hình thành.

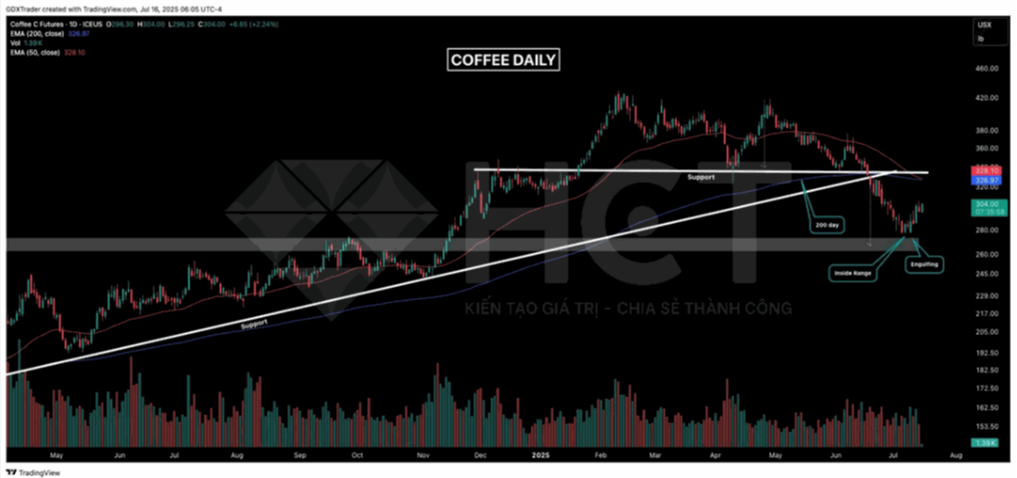

Hiện tại, khi giá đang tiến gần đến khu vực các đường trung bình động đang có xu hướng giảm - cũng là vùng mục tiêu đầu tiên của kịch bản này, và trong bối cảnh mô hình "death cross" đang hình thành trên thị trường cà phê, đợt hồi phục này nên được xem là một nhịp hồi mang tính chiến thuật.

Đối với những vị thế đã được mở tại vùng xoay chiều, nhà đầu tư nên cân nhắc chốt lời một phần, dời điểm dừng lỗ (trailing stop), và quản trị rủi ro một cách chủ động. Trong giai đoạn này, sự kỷ luật sẽ được thị trường đền đáp.

Dự báo thời tiết tại các vùng trồng cà phê ở miền Nam Colombia cho thấy lượng mưa trong 14 ngày tới có thể vượt mức trung bình từ 400% đến 600%. Đây là mức ẩm bất thường và có thể gây ảnh hưởng tiêu cực đến hoạt động thu hoạch đang diễn ra tại khu vực này.

Dữ liệu từ bản đồ lượng mưa 30 ngày gần nhất cũng cho thấy khu vực này đã liên tục hứng chịu lượng mưa cao ngoài mong muốn. Tình trạng mưa kéo dài như hiện tại đang làm gia tăng rủi ro đối với khâu phơi và làm khô cà phê vụ mới - một yếu tố có thể gây chậm trễ chuỗi cung ứng và ảnh hưởng đến chất lượng hạt.

Những yếu tố thời tiết bất lợi này cần được theo dõi chặt chẽ, đặc biệt trong bối cảnh thị trường cà phê toàn cầu đang nhạy cảm với các vấn đề liên quan đến nguồn cung.

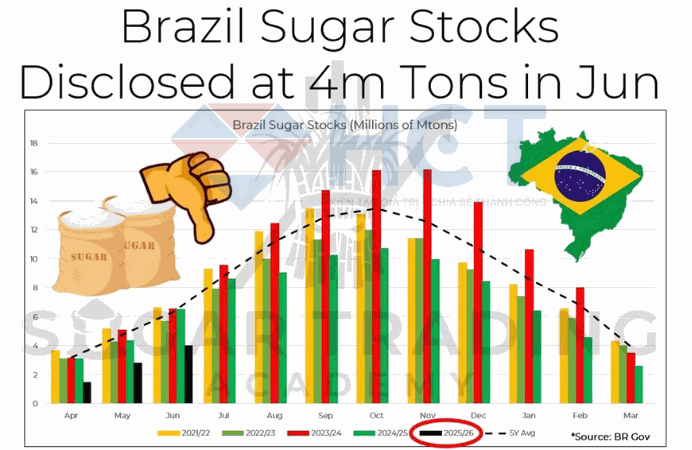

Tồn kho đường nội địa của Brazil trong tháng 6 được công bố ở mức 4 triệu tấn. Mức tăng 42% so với tháng trước là cao hơn bình thường, tuy nhiên tổng lượng tồn kho vẫn ở mức thấp nhất trong vòng 8 năm đối với cùng kỳ tháng 6.

So sánh với các mốc lịch sử cho thấy tồn kho hiện tại thấp đáng kể so với:

•6,5 triệu tấn cùng kỳ năm ngoái

•Mức trung bình 5 năm: 6,35 triệu tấn

•Mức trung bình 10 năm: 5,45 triệu tấn

Điều này cho thấy nguồn cung trong nước vẫn ở trạng thái thắt chặt, bất chấp mức tăng theo tháng, và có thể góp phần duy trì hỗ trợ cho giá đường trong ngắn hạn nếu xu hướng không đảo chiều trong các tháng tới.