Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

NÔNG SẢN

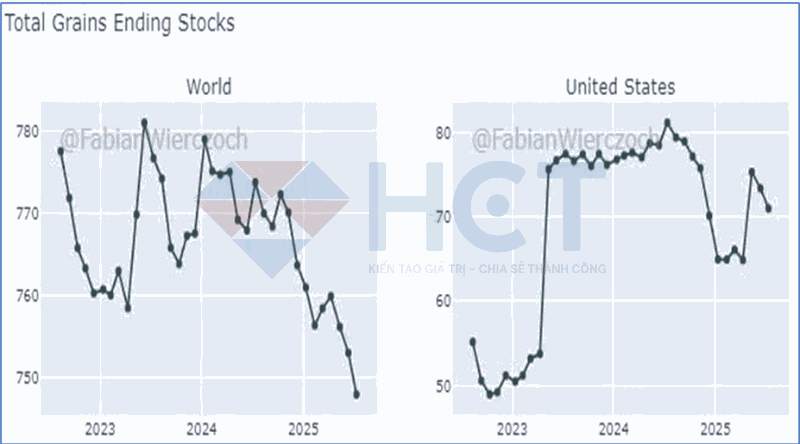

1. Lượng tồn kho ngũ cốc toàn cầu tiếp tục xu hướng giảm đều từ năm 2023 đến 2025, theo báo cáo WASDE. Trong khi đó, tồn kho tại Hoa Kỳ tăng mạnh vào đầu năm 2023, duy trì ổn định trong năm 2024 nhưng giảm rõ rệt vào năm 2025 trước khi phục hồi nhẹ.

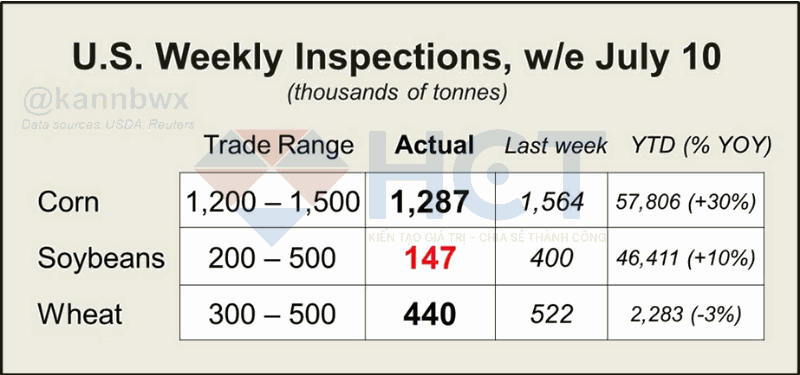

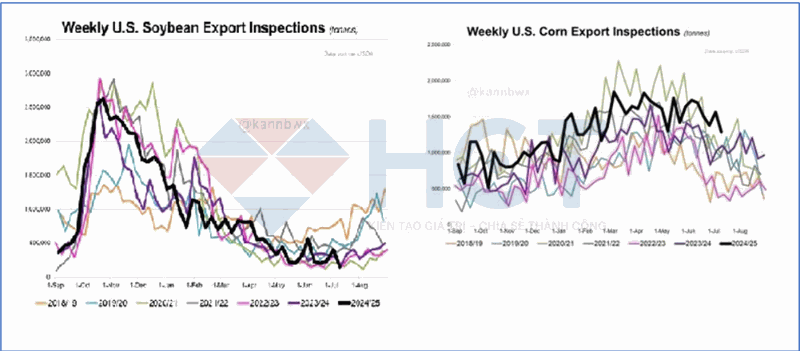

2. Kiểm tra xuất khẩu đối với đậu tương của Mỹ trong tuần trước đã không đạt kỳ vọng, ngô nằm ở mức thấp của dự báo, trong khi lúa mì lại gần mức cao hơn. Đây là con số "kém" đầu tiên đối với đậu tương sau một thời gian, nên hiện tại vẫn chưa phải là vấn đề nghiêm trọng đặc biệt là sau khi USDA đã điều chỉnh tăng xuất khẩu đậu tương vụ cũ vào thứ Sáu vừa qua.

3. Mặc dù kiểm tra xuất khẩu ngô trong tuần trước có thể đã giảm về mức thấp trong phạm vi kỳ vọng của thị trường, nhưng vẫn cao hơn mức trung bình so với cùng kỳ hằng năm. Lưu ý rằng có một số điều chỉnh số liệu so với tuần trước đó, đặc biệt là đối với lúa mì và ngô.

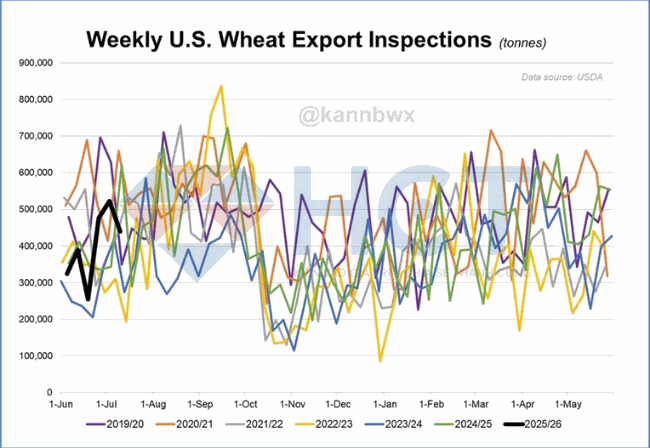

4. Khối lượng xuất khẩu trong niên vụ 2025/26 đến nay vẫn còn tương đối khiêm tốn, dù mới chỉ bắt đầu được vài tuần. USDA dự báo xuất khẩu lúa mì của Mỹ trong niên vụ này sẽ tăng 2,9% so với năm trước. Tính đến đầu tháng 7, lượng bán ra đã đạt mức cao nhất trong 8 năm qua.

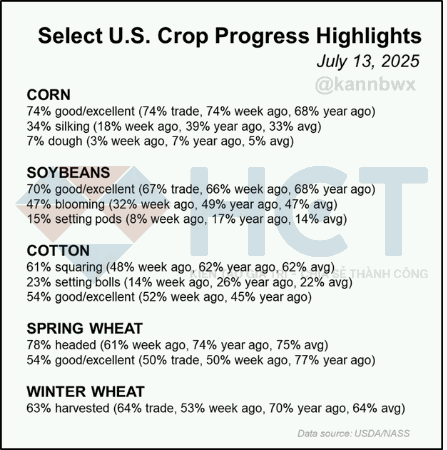

5. Theo báo cáo mới nhất, điều kiện cây ngô tại Mỹ giữ ổn định ở mức 74% được đánh giá tốt/xuất sắc. Trong khi đó, đậu tương và lúa mì xuân ghi nhận mức cải thiện mạnh hơn dự kiến trong tuần qua. Đáng chú ý, lúa mì xuân hiện đạt 54% tốt/xuất sắc, thấp hơn nhiều so với mức 77% cùng kỳ năm ngoái. Tuy vậy, USDA vẫn dự báo năng suất lúa mì xuân năm 2025 sẽ đạt mức cao thứ hai trong lịch sử, chỉ thấp hơn 1,5% so với kỷ lục năm 2024.

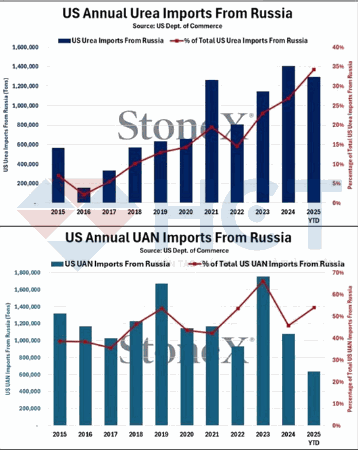

6. Mặc dù nhiều người cho rằng việc Mỹ đe dọa áp thuế lên Nga không ảnh hưởng lớn vì hai nước ít giao thương, nhưng thực tế cho thấy ngành phân bón lại là một ngoại lệ đáng chú ý. Nga hiện là nguồn cung lớn nhất của Mỹ đối với cả phân urê và UAN, với thị phần nhập khẩu từ Nga đã tăng mạnh trong những năm gần đây.

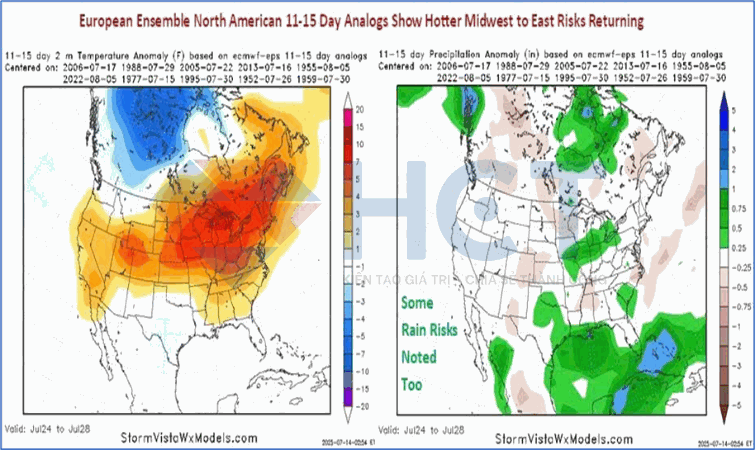

7. Dự báo thời tiết 11–15 ngày tới cho thấy nhiệt độ có xu hướng tăng trở lại tại khu vực Trung Tây đến miền Đông nước Mỹ, trong khi Texas và một số vùng phía Nam tiếp tục duy trì thời tiết mát và có khả năng mưa cao hơn bình thường.

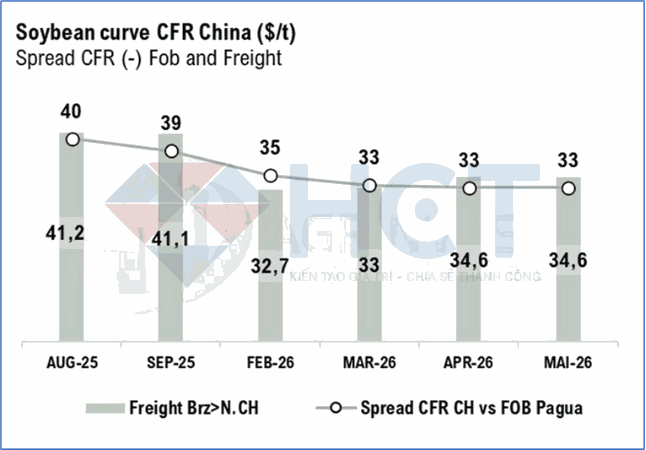

8. Tuần trước, giá đậu tương theo điều kiện Fob (giao hàng tại cảng xuất khẩu) tại Brazil đã đạt mức cao kỷ lục mới, nhưng giá theo điều kiện CFR (giao hàng tại cảng đến, bao gồm cước phí) tại Trung Quốc lại không tăng theo. Biên lợi nhuận ép dầu tại Trung Quốc hiện đang âm, trong khi lượng khô đậu tương giao ngay trong nước đang dư thừa lớn, hoạt động ép dầu và giao hàng vẫn duy trì ở mức cao so với lịch sử. Tuy nhiên, lượng hàng xuất khẩu từ Brazil đang bắt đầu chậm lại, và số lượng tàu đang trên đường sang Trung Quốc có thể đã đạt đỉnh trong năm.

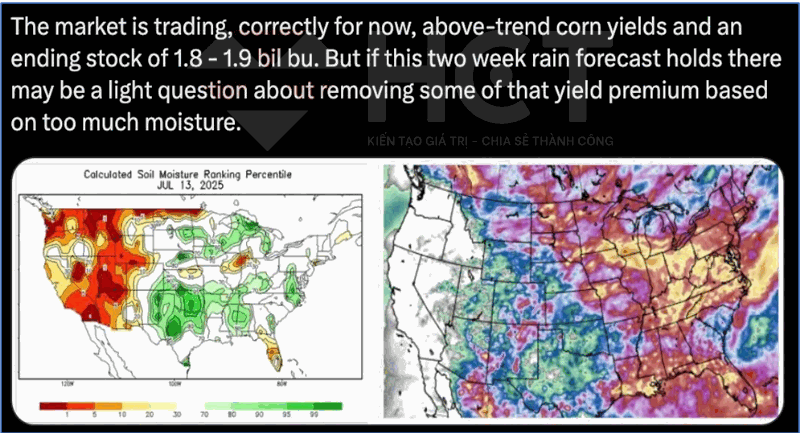

9. Thị trường hiện đang định giá ngô ở mức cao hơn bình thường do kỳ vọng năng suất sẽ vượt trung bình. Tuy nhiên, nếu dự báo mưa kéo dài hai tuần tới trở thành hiện thực, độ ẩm đất có thể trở nên quá cao và ảnh hưởng xấu đến cây trồng. Khi đó, thị trường có thể phải điều chỉnh giảm giá do loại bỏ phần kỳ vọng trên.

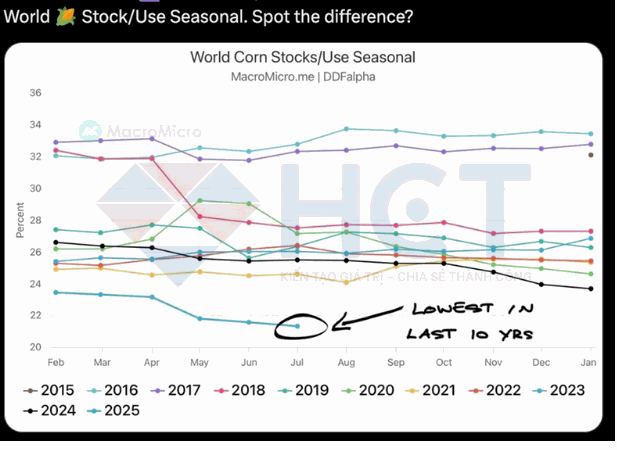

10. Tỷ lệ tồn kho ngô toàn cầu trong năm 2025 đang ở mức thấp nhất trong vòng 10 năm, đặc biệt là vào tháng 7

11. Giá dầu cọ đang có nguy cơ điều chỉnh sau khi không duy trì được đà tăng trước đó. Nếu mức hỗ trợ quanh 4,134 ringgit bị phá vỡ, thị trường có thể tiếp tục giảm sâu hơn về vùng 4,034–4,058 ringgit/tấn. Tín hiệu kỹ thuật như phân kỳ RSI càng củng cố rủi ro điều chỉnh trong ngắn hạn. Nhà đầu tư cần theo dõi sát phản ứng giá quanh vùng hỗ trợ này.

NGUYÊN LIỆU CÔNG NGHIỆP

1. Giá ca cao đang đi ngang trong mô hình “cờ giảm”, thường là tín hiệu tiêu cực, nhưng vừa xuất hiện nến tăng và các chỉ báo kỹ thuật cho thấy tín hiệu trái chiều. RSI xuất hiện phân kỳ tăng, cho thấy đà giảm đang yếu dần, trong khi MACD sắp cắt lên đường tín hiệu, ủng hộ khả năng đảo chiều. Để xu hướng tăng được xác lập, giá cần phá vỡ kênh giảm hiện tại. Nếu điều này xảy ra, thị trường có thể bước vào giai đoạn đảo chiều tăng giá. Ngược lại, nhà đầu tư nên tiếp tục chờ đợi tín hiệu rõ ràng hơn.

2. Giá cà phê gần đây có dấu hiệu thay đổi xu hướng sau khi phá vỡ mô hình hai đỉnh và tiệm cận vùng mục tiêu kỹ thuật. Các tín hiệu nến như inside bar, doji với đỉnh và đáy cao hơn cho thấy lực mua bắt đầu xuất hiện, dù chưa đủ mạnh để xác nhận đảo chiều. Tuy nhiên, cây nến bullish engulfing hôm thứ Năm và nỗ lực tăng tiếp trong phiên thứ Sáu đã củng cố kỳ vọng phục hồi. Theo phân tích kỹ thuật, cà phê đang ở vùng quá bán, chạm ngưỡng hỗ trợ quan trọng, MACD cho tín hiệu cắt lên và cấu trúc nến phản ánh sự cải thiện trong tâm lý thị trường. Các nhà phân tích kỳ vọng giá có thể bật tăng trong ngắn hạn.

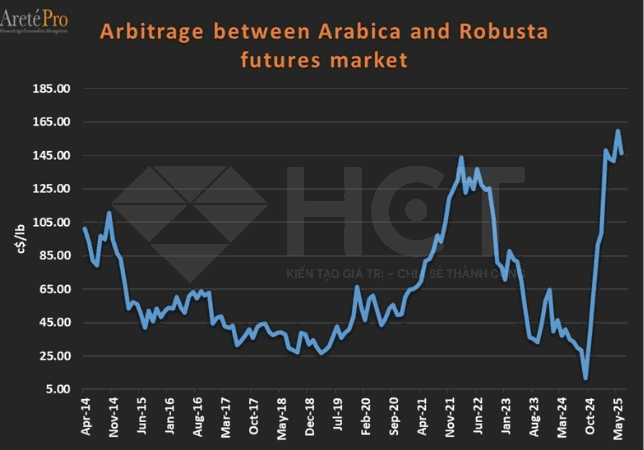

3. Chênh lệch giá giữa hợp đồng tương lai cà phê Arabica và Robusta trong hơn 10 năm đã giảm 8% trong tháng 6/2025, xuống còn 146 cent/pound so với 160 cent/pound của tháng trước.

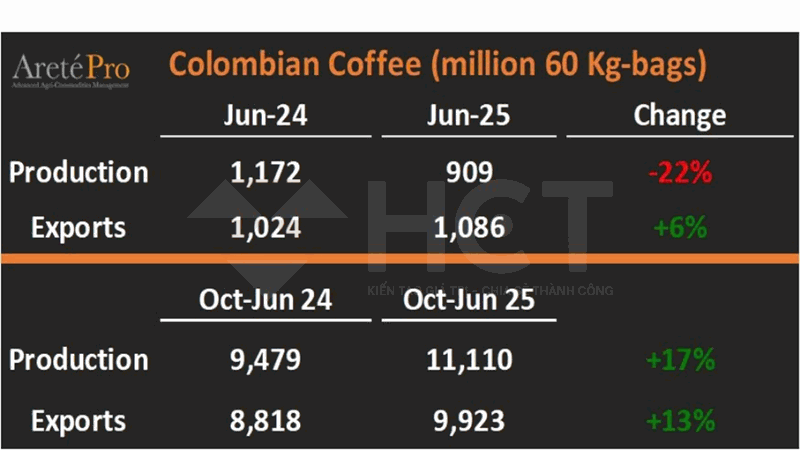

4. Dù sản lượng cà phê trong riêng tháng 6/2025 giảm mạnh so với cùng kỳ năm trước, nhưng tổng thể trong 9 tháng đầu vụ, cả sản xuất và xuất khẩu của Colombia đều tăng trưởng mạnh mẽ.