Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

NÔNG SẢN

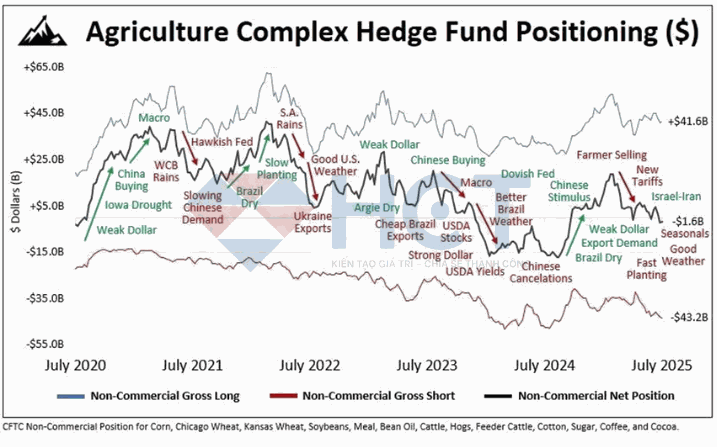

1. Hiện tại, các quỹ đầu cơ đang đặt cược giá sẽ tăng đối với nhóm hàng hóa như thịt và dầu thực vật, trong khi lại kỳ vọng giá sẽ giảm ở các mặt hàng như ngũ cốc và nhóm NLCN. Trong thời gian tới, thị trường sẽ đặc biệt chú ý đến các tin tức về thuế quan và diễn biến thời tiết tại Mỹ, vì đây là thời điểm rất quan trọng đối với quá trình thụ phấn của cây ngô, có thể ảnh hưởng lớn đến sản lượng và giá.

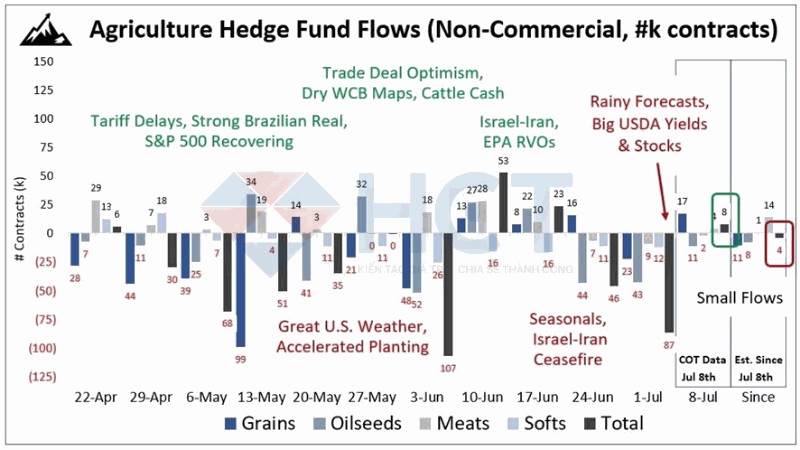

2. Thị trường đầu cơ trong lĩnh vực nông sản đang khá trầm lắng. Trong hai tuần gần đây, các quỹ đầu cơ lớn gần như không có động thái mạnh mẽ nào. Lý do là thời tiết tại Mỹ hiện không đáng lo ngại, báo cáo mới nhất từ Bộ Nông nghiệp Mỹ (USDA) không đưa ra thông tin bất ngờ, trong khi bức tranh kinh tế vĩ mô lại trái chiều chứng khoán Mỹ tăng nhưng đồng Real của Brazil lại giảm. Những yếu tố này khiến giới đầu cơ tạm thời đứng ngoài quan sát.

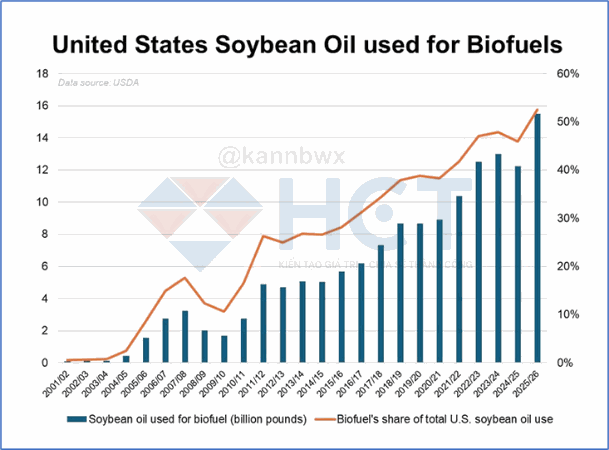

3. Bộ Nông nghiệp Mỹ (USDA) dự báo rằng trong niên vụ 2025/26, lượng dầu đậu tương được sử dụng để sản xuất nhiên liệu sinh học tại Mỹ sẽ tăng mạnh 23% so với mức trung bình 3 năm gần đây. Sự gia tăng này đến từ các quy định mới của Cơ quan Bảo vệ Môi trường Mỹ (EPA) và chính sách tín dụng thuế 45Z hỗ trợ sản xuất năng lượng sạch. Cụ thể, USDA ước tính Mỹ sẽ dùng tới 15,5 tỷ pound dầu đậu nành cho nhiên liệu sinh học, tăng 12% so với dự báo của tháng trước. Với mức tiêu thụ này, dự kiến có tới 53% tổng lượng dầu đậu nành tại Mỹ sẽ được dành riêng cho ngành nhiên liệu sinh học, mức cao nhất từ trước đến nay.

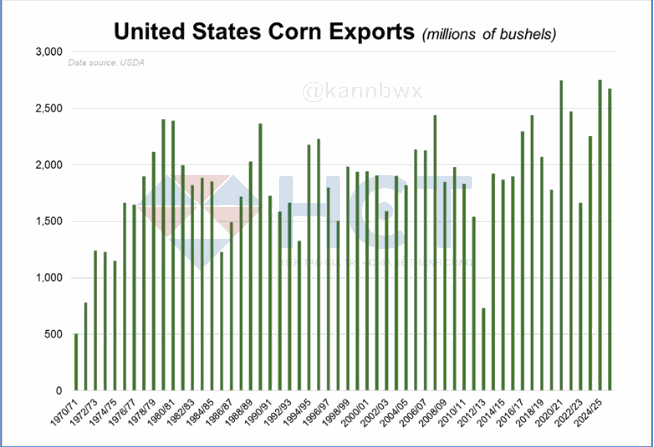

4. Xuất khẩu ngô của Mỹ trong niên vụ 2024/25 được dự báo sẽ đạt mức kỷ lục 2,75 tỷ giạ, tăng nhẹ so với kỷ lục trước đó là 2,747 tỷ giạ trong niên vụ 2020/21. Điểm đáng chú ý là Trung Quốc từng chiếm tới 31% lượng ngô xuất khẩu của Mỹ vào năm 2020/21 hiện hoàn toàn không tham gia thị trường trong niên vụ 2024/25. Nói cách khác, Mỹ đang lập kỷ lục xuất khẩu ngô mới mà không cần đến sự tham gia của Trung Quốc.

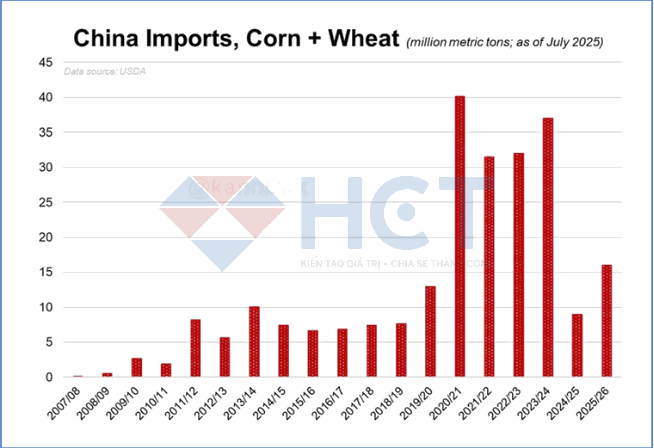

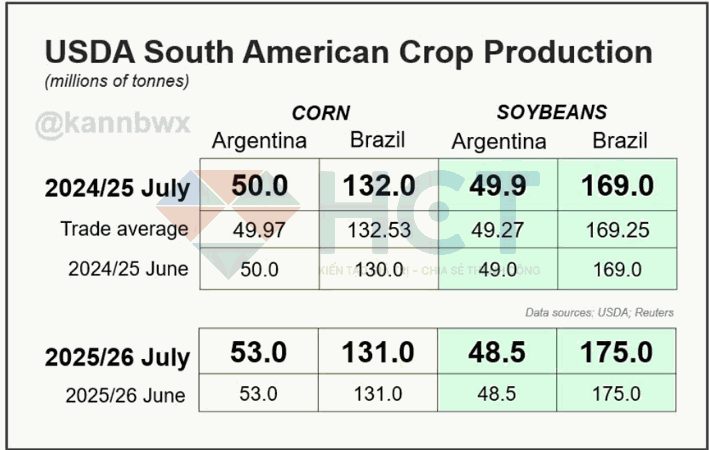

5. Theo Bộ Nông nghiệp Mỹ (USDA), tổng lượng ngô và lúa mì nhập khẩu của Trung Quốc trong niên vụ 2024/25 dự kiến sẽ giảm mạnh tới 76% so với năm trước, xuống mức thấp nhất trong vòng 6 năm. USDA thậm chí còn tiếp tục hạ dự báo nhập khẩu ngô của Trung Quốc trong báo cáo tháng này. Dù một mức phục hồi nhẹ được dự kiến cho niên vụ 2025/26, nhưng lượng nhập khẩu sẽ vẫn còn cách rất xa so với thời kỳ cao điểm đầu những năm 2020.

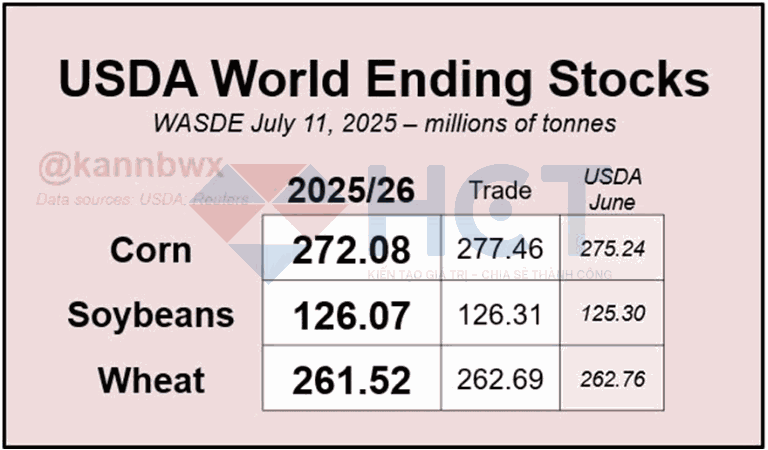

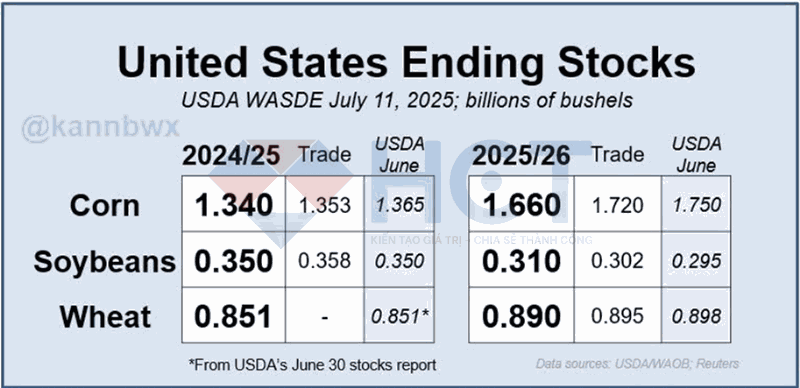

6. USDA đã hạ dự báo tồn kho ngô toàn cầu cuối niên vụ 2025/26 so với tháng trước, chủ yếu do nguồn cung giảm tại Mỹ và Trung Quốc. Ở mặt hàng khác, nhập khẩu đậu tương vụ cũ của Trung Quốc bị điều chỉnh giảm 1,5 triệu tấn. Về lúa mì, sản lượng tại Nga và EU được điều chỉnh tăng nhẹ, trong khi ước tính sản lượng của Ukraine bị cắt giảm.

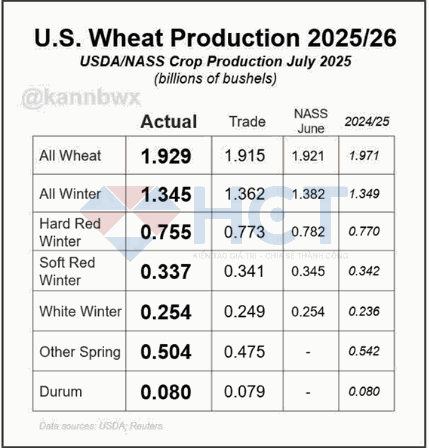

7. Sản lượng lúa mì của Mỹ tăng nhẹ so với kỳ vọng, chủ yếu nhờ lúa mì vụ xuân vượt dự đoán trung bình của thị trường. Tuy nhiên, mức tăng này bị bù trừ phần nào bởi sản lượng lúa mì vụ đông thấp hơn dự kiến, đặc biệt là ở phân khúc lúa mì cứng đỏ vụ đông (HRW).

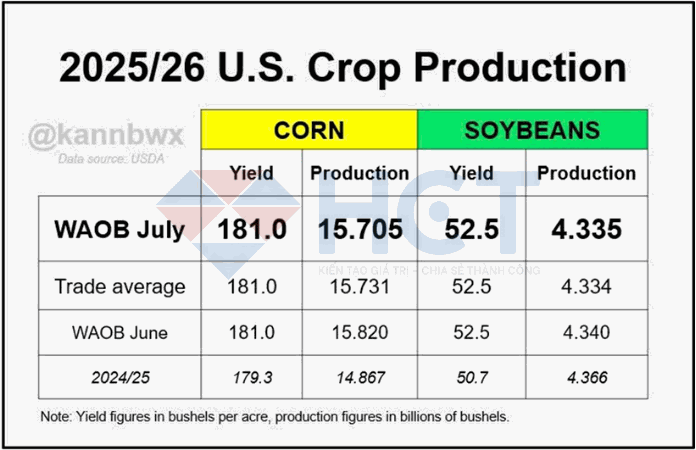

8. USDA đã điều chỉnh giảm nhẹ dự báo sản lượng ngô và đậu tương của Mỹ so với tháng trước, nguyên nhân chủ yếu là do diện tích thu hoạch bị thu hẹp, trong khi năng suất vẫn giữ nguyên. Tất cả những điều chỉnh này hoàn toàn nằm trong dự đoán của thị trường trước khi báo cáo được công bố, không có bất ngờ nào xảy ra.

9. USDA đã nâng dự báo sản lượng ngô niên vụ 2024/25 của Brazil và sản lượng đậu tương của Argentina trong cùng kỳ so với báo cáo tháng trước. Ngoài hai điều chỉnh này, mọi số liệu còn lại đều được giữ nguyên.

10. USDA điều chỉnh giảm nhẹ tồn kho ngô của Mỹ cho cả niên vụ cũ và mới. Tồn khô đậu tương vụ cũ giữ nguyên, nhưng vụ mới tăng nhẹ. Tồn kho lúa mì vụ mới giảm nhẹ so với tháng trước. Đáng chú ý, xuất khẩu ngô Mỹ trong niên vụ 2024/25 được dự báo sẽ đạt mức kỷ lục 2,75 tỷ giạ cao nhất từ trước đến nay.

11. Giá lúa mì hiện đang di chuyển trong mô hình nêm giảm, thường có khả năng bứt phá lên. Trước đó, mình đã mua ở vùng 496 (tháng 5) và chốt lời tại 549. Sau đó giá vượt lên khỏi mô hình nhưng không xác nhận xu hướng, và đúng như nguyên tắc của mình chưa xác nhận thì chưa tin kết quả là một cú bẫy tăng giá. Hiện tại mình chưa vào lệnh mới, nhưng nếu giá quay lại 496, mình sẽ mua lại, và nếu giá chạm đáy nêm, đó sẽ là điểm mình xem xét mua thêm.

NGUYÊN LIỆU CÔNG NGHIỆP

1. Giá ca cao vẫn đang giảm trong kênh giá xuống và hiện di chuyển trong mô hình cờ giảm, gần vùng hỗ trợ, thường cho thấy khả năng giá sẽ tiếp tục giảm, trừ khi bị phá vỡ theo hướng ngược lại. Tuần trước, phe mua cố gắng đẩy giá lên với một số tín hiệu kỹ thuật, nhưng không có tín hiệu nào được xác nhận, nên chưa phù hợp để nhà đầu tư mua vào lúc này. Nếu giá phá lên khỏi mô hình cờ giảm, xu hướng có thể đảo chiều sang tăng. Hiện tại, chỉ báo RSI đang cho thấy phân kỳ tăng, cho thấy lực mua tiềm ẩn dù giá chưa phản ánh rõ. Các nhà giao dịch nên tạm thời đứng ngoài quan sát sẽ an toàn hơn.

2. Tháng 7 và 8 thường là thời điểm tốt để giá ca cao tăng, theo thống kê dữ liệu lịch sử trong 5, 15 và 30 năm. Điều này có thể hữu ích cho nhà đầu tư khi xác định thời điểm giao dịch theo mùa vụ

3. Nông dân trồng cà phê ở West Lampung, Indonesia đang lo lắng vì cây ra hoa sớm hơn bình thường khoảng 2 tháng, điều này có thể ảnh hưởng đến năng suất. Khu vực này chủ yếu trồng Robusta, nhưng hiện đang thử nghiệm thêm giống Arabica. Đây là ngày thứ hai của chuyến thăm thực địa tại các vùng trồng cà phê ở Lampung.

4. Giá bông đang bị kìm trong dải hẹp do cầu yếu và cung dồi dào, dù tận dụng tiến bộ về năng suất gen và điều kiện thời tiết. Hỗ trợ từ NCC có giúp giảm áp lực cho nông dân, nhưng khả năng bứt phá về giá vẫn thấp nếu không có cú hích mạnh về thị trường tiêu thụ hoặc điều kiện bất thường.