Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

NÔNG SẢN

1. Bộ Nông nghiệp Mỹ (USDA) dự kiến sẽ nâng dự báo tồn kho ngô cuối vụ niên vụ 2025/26 trong báo cáo công bố vào thứ Ba, nhờ sản lượng ngô được dự báo tăng mạnh. Nếu mức tăng 44% so với cùng kỳ năm trước thành hiện thực, đây sẽ là mức tăng lớn nhất kể từ niên vụ 2013/14 và cũng là mức cao nhất từng được công bố trong tháng 8 kể từ niên vụ 2023/24.

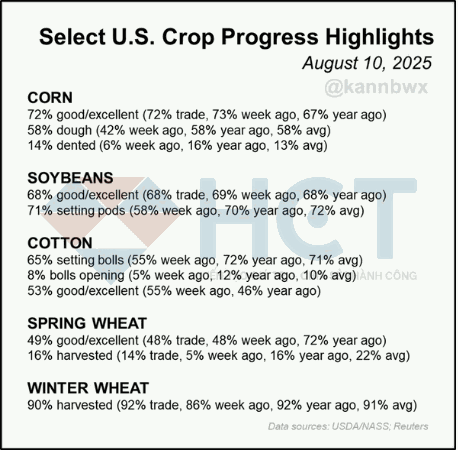

2. Vụ thu hoạch lúa mì xuân tại Mỹ vừa bắt đầu, với 49% diện tích được đánh giá ở mức tốt đến xuất sắc, thấp hơn đáng kể so với mức 72% của cùng kỳ năm ngoái. Tháng trước, Bộ Nông nghiệp Mỹ (USDA) dự báo năng suất chỉ giảm 1,5% so với kỷ lục năm ngoái, song các nhà phân tích hiện cho rằng sản lượng có thể sụt nhẹ so với ước tính này. Dù vậy, các quỹ đầu tư vẫn không bày tỏ lo ngại.

3. Tại Mỹ, chất lượng ngô và đậu tương trong tuần này giảm 1 điểm phần trăm như dự báo, trong khi bông giảm 2 điểm. Tiến độ thu hoạch lúa mì xuân diễn ra nhanh hơn một chút so với dự đoán, nhưng vẫn chậm hơn mức trung bình. Thu hoạch lúa mì đông gần như đã hoàn tất, và việc gieo trồng cho niên vụ 2026/27 cũng sắp bắt đầu.

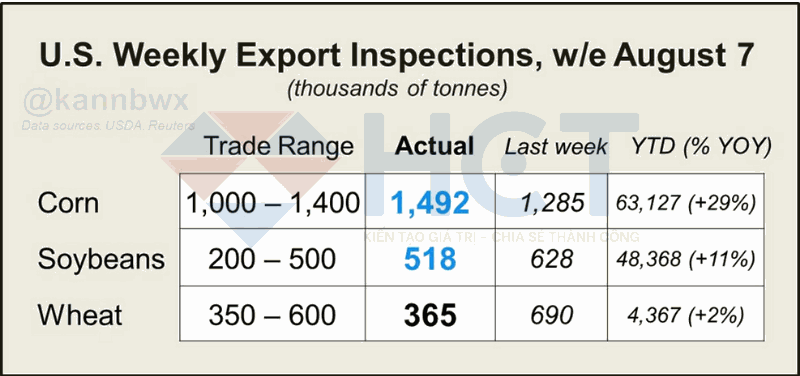

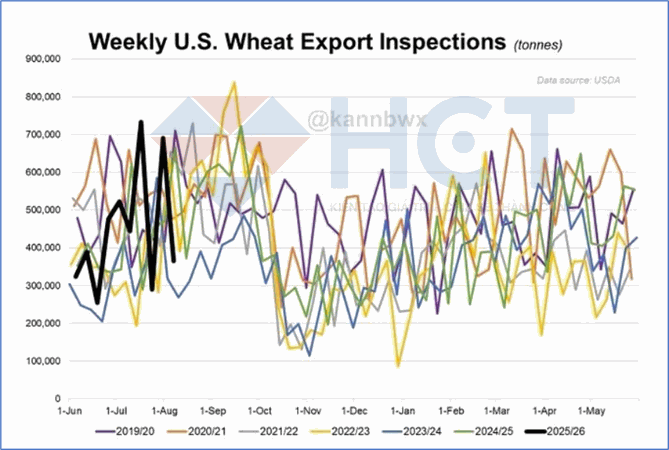

4. Tuần trước, doanh số kiểm tra xuất khẩu ngô và đậu tương của Mỹ đều vượt mọi dự báo của thị trường, trong khi lúa mì chỉ đạt mức thấp nhất trong khoảng ước tính. Không có lô hàng nào được kiểm định để xuất sang Trung Quốc.

5. Tuần trước, đậu tương ghi nhận kết quả khá tích cực, trong khi ngô đạt mức nổi bật. Ngược lại, lúa mì biến động mạnh, với diễn biến thất thường trong vài tuần gần đây.

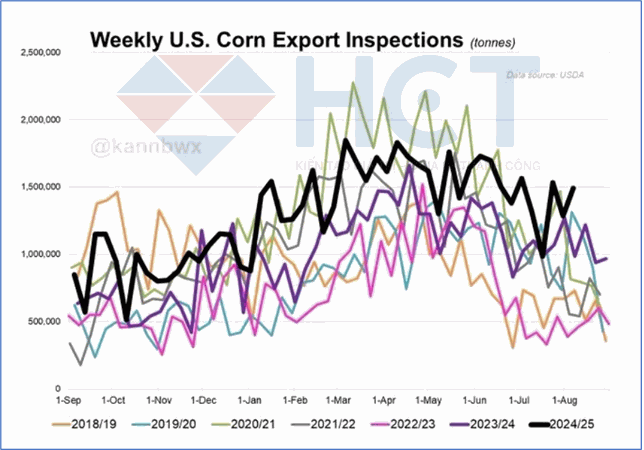

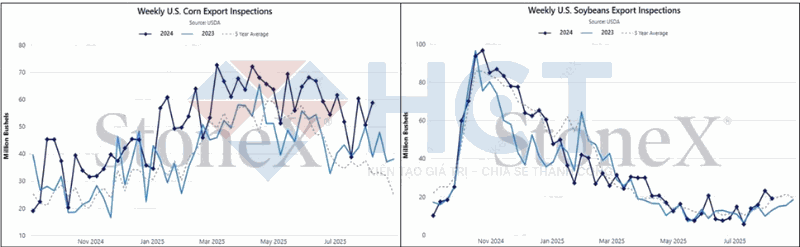

6. Doanh số kiểm tra xuất khẩu của ngô (58,7 triệu giạ) và đậu tương (19,0 triệu giạ) đều vượt mức dự báo cao nhất của thị trường. Cả hai mặt hàng hiện vẫn duy trì tiến độ cao hơn nhiều so với mức cần thiết theo mùa để đạt mục tiêu xuất khẩu của USDA, đặc biệt là ngô. Câu hỏi đặt ra là liệu USDA có ghi nhận điều này trong báo cáo công bố ngày mai hay không.

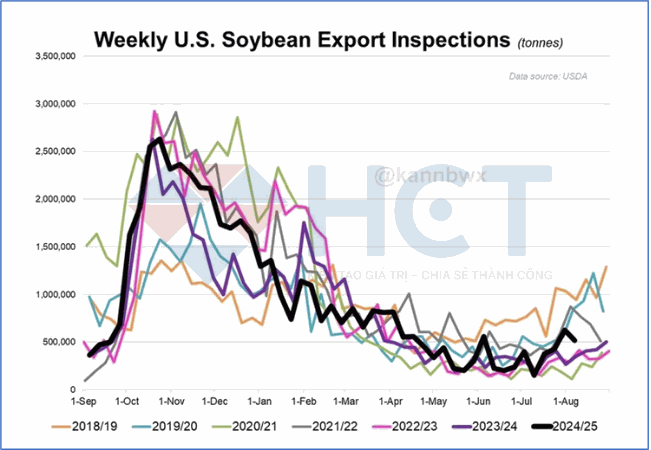

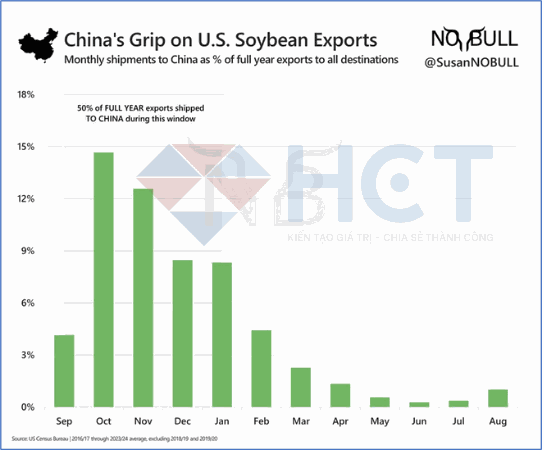

7. Trung Quốc đang đa dạng hóa nguồn cung và phương thức nhập khẩu các sản phẩm từ đậu tương. Ngoài việc tăng mạnh xuất khẩu dầu đậu tương (127.000 tấn trong nửa đầu năm) và thử nghiệm nhập khẩu khô đậu tương từ Argentina để thay thế việc nhập khẩu hạt thô, Trung Quốc còn duy trì vai trò thị trường tiêu thụ lớn đối với đậu tương Mỹ. Tuy nhiên, biểu đồ xuất khẩu cho thấy hoạt động mua của Trung Quốc tập trung cao điểm trong giai đoạn từ tháng 10 đến tháng 1, chiếm khoảng 50% tổng kim ngạch cả năm, sau đó giảm mạnh về mức rất thấp từ tháng 3 trở đi. Trung Quốc có chiến lược mua hàng có tính mùa vụ rõ rệt, đồng thời cho thấy khả năng họ đang tìm cách giảm phụ thuộc vào nguồn cung Mỹ bằng cách mở rộng sang các sản phẩm chế biến sẵn và đa dạng hóa đối tác thương mại.

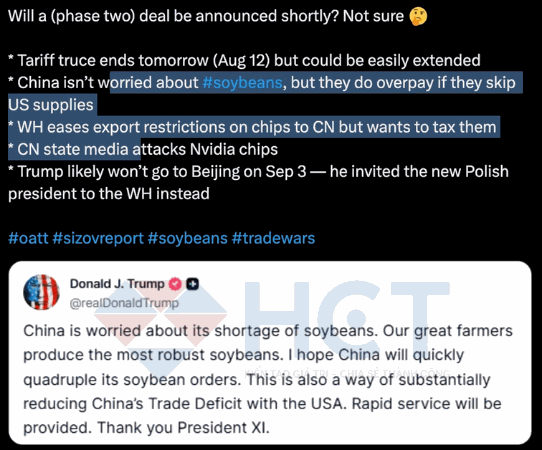

8. Căng thẳng thương mại Mỹ – Trung tiếp tục xoay quanh mặt hàng đậu tương và công nghệ. Mặc dù Tổng thống Donald Trump bày tỏ kỳ vọng Trung Quốc sẽ tăng gấp bốn lần đơn đặt hàng đậu tương Mỹ nhằm giảm thâm hụt thương mại, thực tế nước này lại ưu tiên mua đậu tương từ Brazil. Thỏa thuận đình chiến thuế giữa hai bên sẽ hết hạn vào ngày hôm nay và được gia hạn thêm 90 ngày. Trung Quốc không thực sự lo thiếu đậu tương, song việc bỏ qua nguồn cung Mỹ khiến họ phải trả giá cao hơn. Song song đó, Nhà Trắng nới lỏng hạn chế xuất khẩu chip sang Trung Quốc nhưng vẫn muốn áp thuế, trong khi truyền thông nhà nước Trung Quốc công kích chip Nvidia. Ngoài ra, ông Trump nhiều khả năng sẽ không đến Bắc Kinh vào ngày 3/9 mà thay vào đó tiếp tân Tổng thống Ba Lan tại Nhà Trắng.

NGUYÊN LIỆU CÔNG NGHIỆP

1. Giá ca cao đã chính thức vượt qua mô hình vai–đầu–vai ngược hình thành từ cuối tháng 7, xác nhận tín hiệu đảo chiều tăng giá. Phiên giao dịch thứ Hai ghi nhận cây nến tăng mạnh, bứt phá dứt khoát qua đường viền cổ và vượt lên trên các đường trung bình động quan trọng, cho thấy lực mua đã chiếm ưu thế và đà tăng đang được củng cố. Diễn biến này không chỉ khẳng định sự kiên nhẫn của những nhà đầu tư đã mua vào sớm, mà còn kích thích thêm lực mua từ những nhà giao dịch chờ tín hiệu xác nhận. Với các ngưỡng kháng cự quan trọng đã bị chinh phục, mục tiêu tiếp theo được hướng tới là đường kháng cự giảm dần phía trên, nơi thị trường sẽ kiểm định khả năng duy trì đà tăng cho nhịp bứt phá tiếp theo.

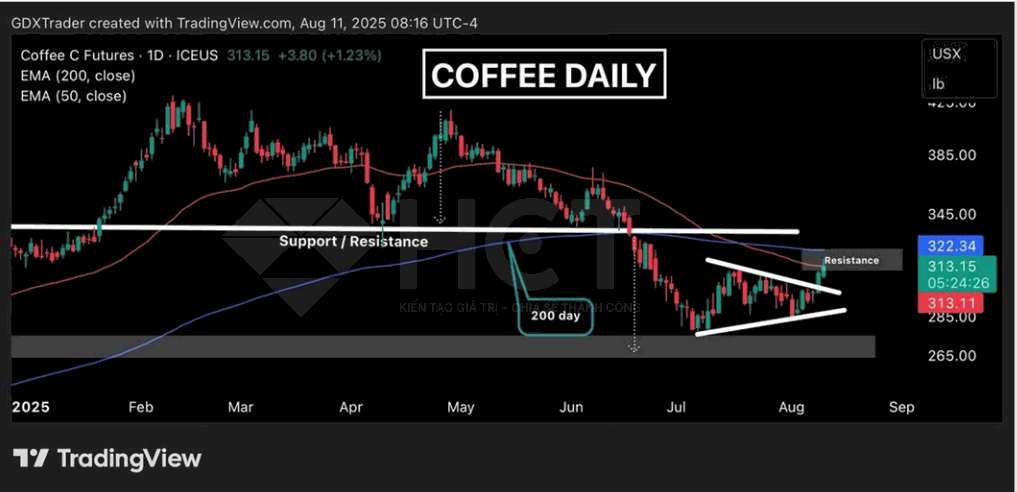

2. Sau khi bứt phá khỏi mô hình cờ đuôi nheo vào cuối tuần trước, giá cà phê tiếp tục tăng trong phiên thứ Hai và tiến sát đường trung bình động 50 ngày. Hiện giá đang tiếp cận vùng kháng cự hình thành bởi sự hội tụ của các đường trung bình động, nơi nhiều khả năng sẽ xuất hiện giai đoạn tích lũy hoặc điều chỉnh. Động thái này phản ánh sức mạnh tăng giá tiềm ẩn, nhưng cũng đòi hỏi các nhà giao dịch đã có vị thế cần quản trị rủi ro chặt chẽ. Về mặt tâm lý, phe mua kỳ vọng giá giữ vững trong vùng giữa các đường trung bình động và hình thành mô hình tiếp diễn ổn định, cho thấy lực mua hấp thụ tốt áp lực bán trước khi tạo đà cho một nhịp tăng mới. Đây là thời điểm cần duy trì sự thận trọng.

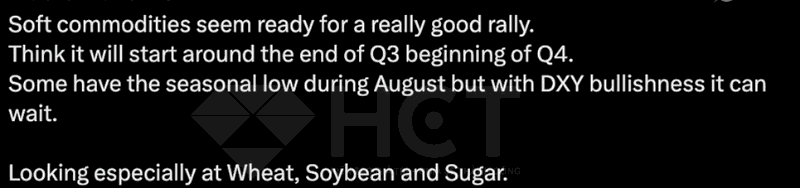

3. Nhận định thị trường cho thấy nhóm nguyên liệu công nghiệp đang ở trạng thái sẵn sàng cho một đợt tăng giá mạnh, với thời điểm khởi đầu nhiều khả năng rơi vào cuối quý III hoặc đầu quý IV. Thông thường, một số mặt hàng trong nhóm này đạt mức đáy theo mùa vào tháng 8, tuy nhiên xu hướng tăng của chỉ số DXY (đô la Mỹ) có thể khiến thời điểm này bị lùi lại. Hiện tại, sự chú ý của thị trường tập trung vào các mặt hàng chủ chốt gồm lúa mì, đậu tương và đường.

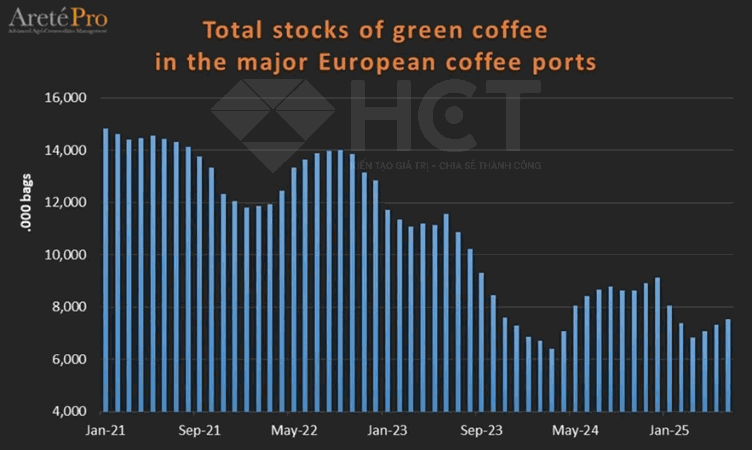

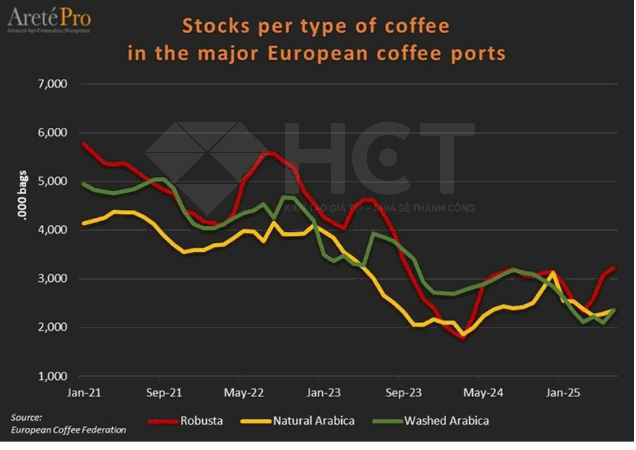

4. Dữ liệu cho thấy dự trữ cà phê xanh tại các cảng lớn của châu Âu đã giảm đáng kể so với trước đây. Cụ thể, tổng lượng tồn kho biến động theo thời gian nhưng giảm mạnh từ giữa năm 2023 và duy trì ở mức thấp. Xét theo từng chủng loại, cả Robusta, Arabica tự nhiên và Arabica rửa đều ghi nhận xu hướng giảm rõ rệt từ giữa năm 2022 đến cuối năm 2023, sau đó duy trì ở mức thấp và chỉ mới xuất hiện tín hiệu tăng nhẹ trong thời gian gần đây.