Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

NÔNG SẢN

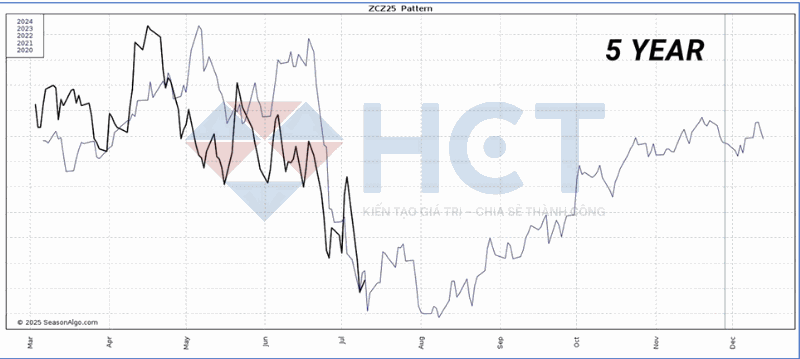

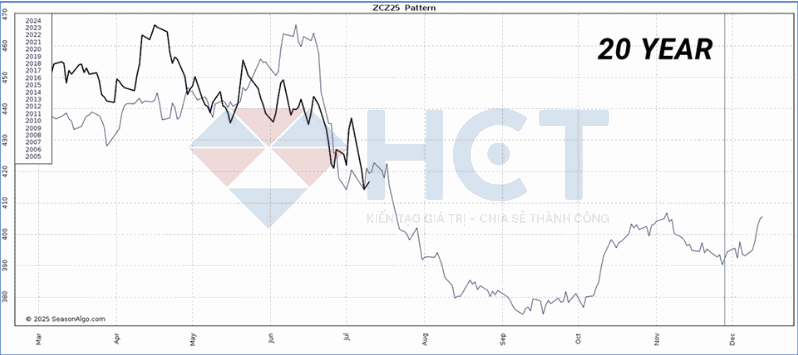

1. Xu hướng mùa vụ của hợp đồng ngô tháng 12 theo mốc 5 năm và 20 năm đang cho thấy hai kịch bản trái ngược. Trong 5 năm gần đây, thị trường thường tạo đáy sớm từ tháng 7 và giá không giảm nhiều hơn khi bước sang tháng 8. Trong khi đó, xu hướng 20 năm lại cho thấy giá thường tiếp tục suy yếu đến tận tháng 9. Điều này cho thấy diễn biến gần đây đang khác biệt so với mô hình dài hạn truyền thống.

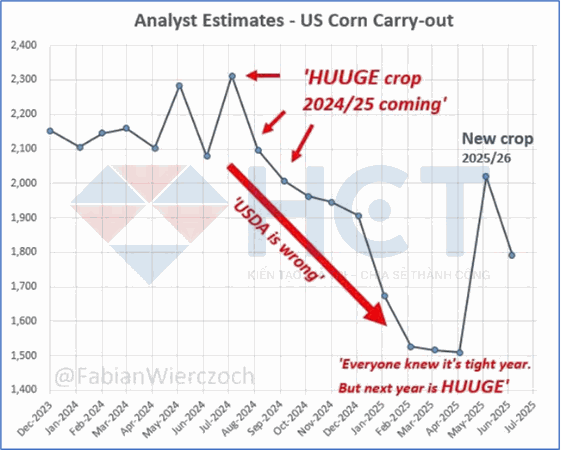

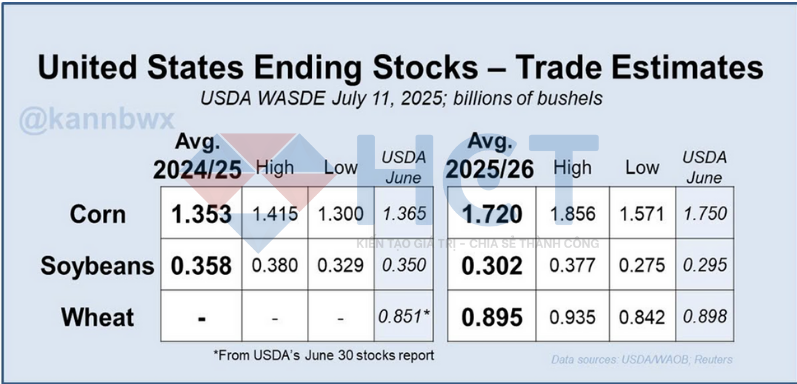

2.Các nhà phân tích từng dự báo tồn kho ngô Mỹ tháng 7/2024 sẽ đạt 2.300 triệu giạ, nhưng thực tế chỉ đạt 1.365 triệu giạ – thấp hơn rất nhiều. Điều này phản ánh sự lạc quan thái quá và sai lệch lớn trong dự báo, đồng thời là lời nhắc nhở rằng thị trường hàng hóa luôn tiềm ẩn rủi ro và khó lường.

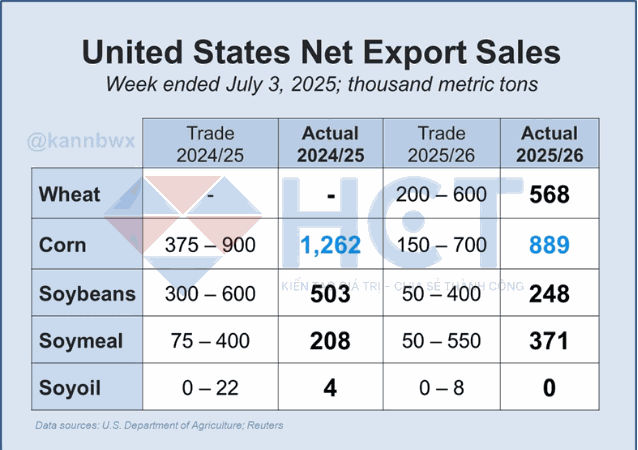

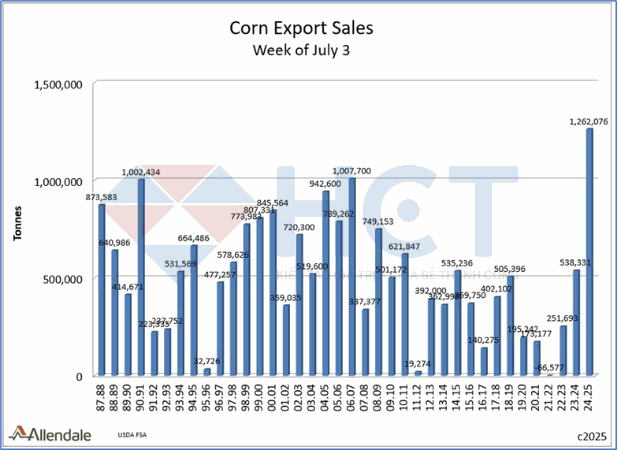

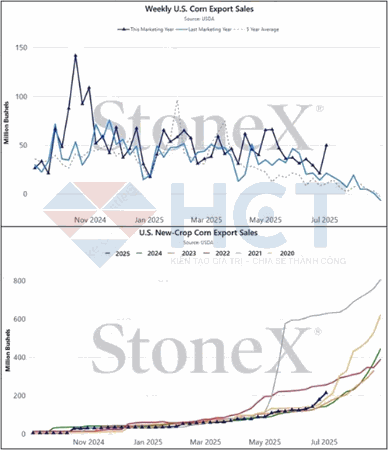

3. Doanh số xuất khẩu ngô của Mỹ trong tuần trước đã vượt xa mọi kỳ vọng, đặc biệt là với vụ cũ, dẫn đầu bởi Mexico và Nhật Bản. Lượng ngô bán ra cao hơn nhiều so với mức trung bình tuần. Trong khi đó, Trung Quốc vẫn chưa mua đậu tương vụ mới đây là lần đầu tiên kể từ năm 2005 mà Trung Quốc chưa đặt mua gì tính đến đầu tháng 7.

4. Các nhà phân tích kỳ vọng USDA sẽ tiếp tục hạ dự báo tồn kho ngô cuối vụ của Mỹ trong báo cáo vào thứ Sáu. Thị trường sẽ theo dõi sát số liệu xuất khẩu ngô vụ cũ để xem có điều chỉnh tăng nào không. Nhiều khả năng USDA sẽ giữ nguyên năng suất ngô và đậu tương, nhưng sẽ cập nhật lại diện tích thu hoạch dựa trên báo cáo ngày 30/6 vừa qua.

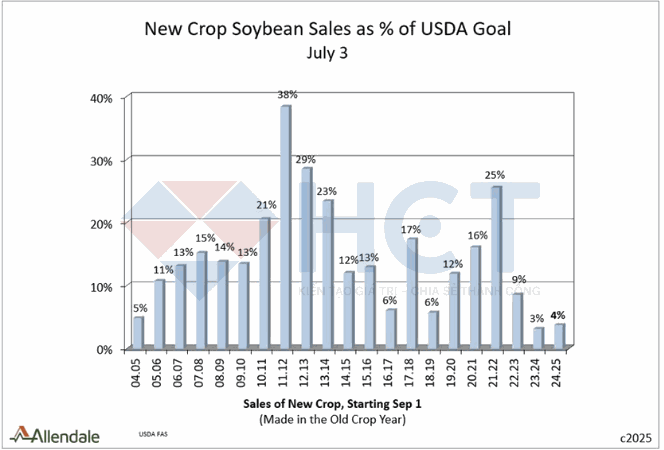

5. Doanh số xuất khẩu đậu tương vụ mới của Mỹ vẫn ở mức thấp. Ngoài ra, Brazil đang có giá bán cạnh tranh hơn trong cùng giai đoạn. Thêm vào đó là góc nhìn rủi ro từ thị trường. Nếu Mỹ không sớm ký được các hợp đồng xuất khẩu, rủi ro thị trường có thể sẽ gia tăng.

6. Một phần nguyên nhân khiến giá ngô hiện ở mức thấp là do lo ngại từ thị trường về rủi ro thương mại. Khác với đậu tương, xuất khẩu ngô vụ mới của Mỹ thực tế đang diễn ra khá thuận lợi.

7. Tuần này Hoa Kỳ ghi nhận lượng xuất khẩu ngô vụ cũ cao kỷ lục. Với tốc độ bán hiện tại, tổng xuất khẩu dự kiến sẽ vượt mục tiêu của USDA từ 150 đến 250 triệu giạ. Nếu tính theo lượng giao hàng, con số vượt có thể vào khoảng 100 triệu giạ. Mặc dù USDA có thể điều chỉnh tăng xuất khẩu trong báo cáo ngày mai, phần tăng này có thể sẽ được bù trừ một phần bởi việc hạ dự báo tiêu thụ cho thức ăn và tồn kho sai số.

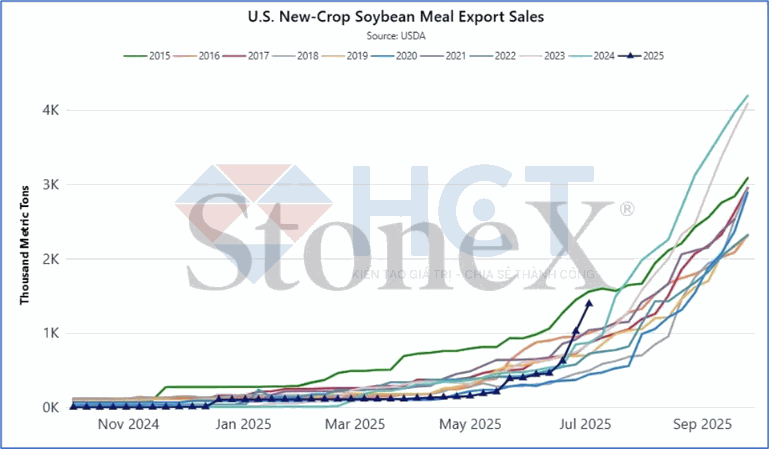

8. Hoa Kỳ, hai tuần liên tiếp ghi nhận doanh số bán khô đậu tương vụ 2025/26 ở mức rất cao (370.800 tấn trong báo cáo sáng nay, sau 397.400 tấn của tuần trước), đưa tổng lũy kế xuất khẩu lên mức mạnh nhất vào thời điểm này kể từ năm 2015.

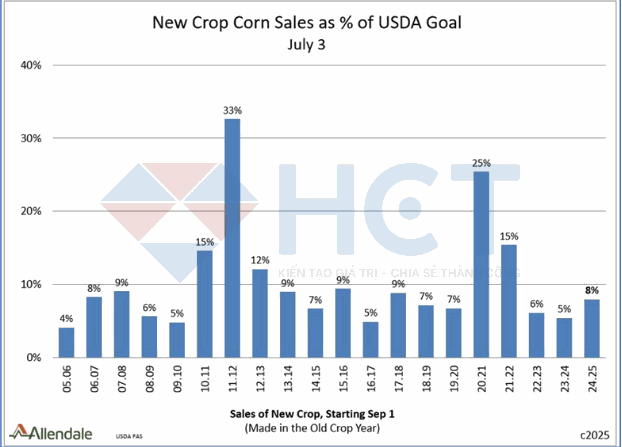

9. Doanh số xuất khẩu ngô vụ cũ (2024/25) trong tuần qua đạt 49,7 triệu giạ mức cao nhất trong 8 tuần gần đây. Đồng thời, đây là tuần thứ hai liên tiếp ghi nhận lượng bán lớn cho vụ mới (2025/26), với 35 triệu giạ. Với tốc độ bán hiện tại, xuất khẩu ngô vụ cũ nhiều khả năng sẽ vượt xa mục tiêu 2,65 tỷ giạ mà USDA đang dự báo. Đối với vụ mới, đây cũng là mức doanh số lũy kế tốt nhất vào thời điểm này kể từ năm 2022.

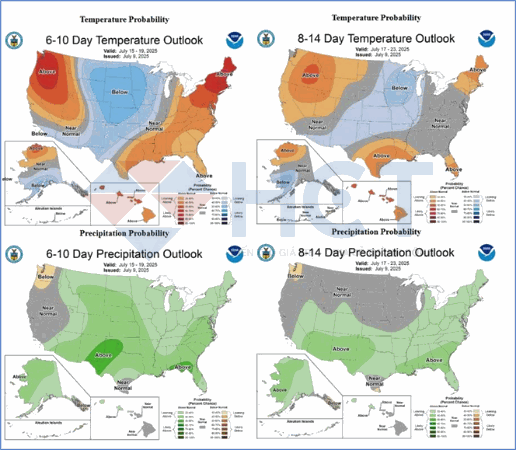

10. Dự báo thời tiết 6–14 ngày tới tại Mỹ rất thuận lợi cho sản xuất nông nghiệp, với nhiệt độ ôn hòa và lượng mưa trên trung bình tại vùng Trung Tây. Điều này hỗ trợ mạnh cho cây trồng giai đoạn sinh trưởng, đặc biệt là ngô, làm giảm đáng kể rủi ro mùa vụ 2025.

NGUYÊN LIỆU CÔNG NGHIỆP

Ca cao vừa xuất hiện mô hình nến Fred Tam – tín hiệu sớm cho thấy lực mua đang quay trở lại thị trường. Cụ thể, cây nến phiên trước đã bật tăng mạnh, mở gap trong vùng thân đỏ của nến trước đó và đóng cửa cao hơn giá mở cửa của cây nến trước – đây là dấu hiệu cho thấy bên mua đang muốn giữ vùng hỗ trợ và đẩy giá đảo chiều tại đường xu hướng tăng.

Điều này cho thấy phe mua đang bảo vệ xu hướng tăng và cố gắng đảo chiều đà giảm hiện tại. Hôm qua, thị trường hình thành một cây nến doji với biên độ hẹp, thể hiện sự do dự, nhưng quan trọng là giá vẫn giữ được vùng hỗ trợ này.

Để xác nhận khả năng đảo chiều, phe mua cần một phiên đóng cửa vượt lên trên cây nến Fred Tam phiên trước. Khi đó, xác suất phá vỡ thành công mô hình “cờ giảm” và đảo chiều tăng sẽ cao hơn.

Các chỉ báo động lượng cũng bắt đầu ủng hộ kịch bản này:MACD đang cong lên và có thể cắt lên đường tín hiệu, cho tín hiệu tăng, RSI xuất hiện phân kỳ dương, cho thấy đà giảm đang yếu đi.

Phe mua có cơ hội thực sự để xoay chuyển xu hướng, nhưng đường trung bình động 50 ngày (MA50) phía trên sẽ là ngưỡng kháng cự quan trọng cần vượt qua để xác nhận sự đảo chiều bền vững.

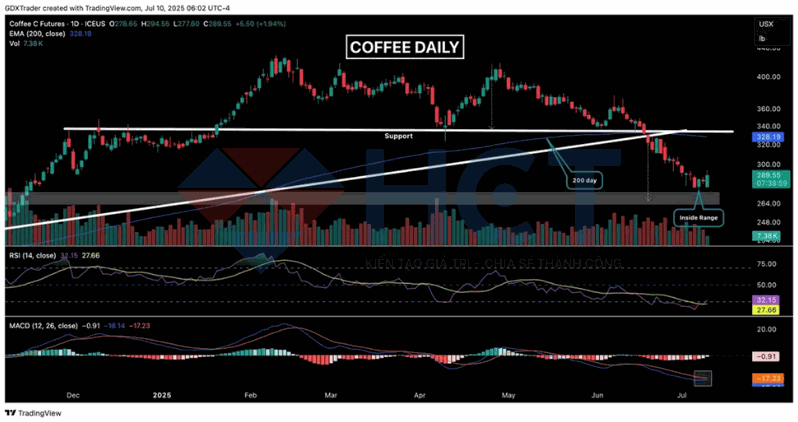

Sau chuỗi giảm sâu, thị trường cà phê đã bắt đầu cho thấy dấu hiệu “sống lại”. Phiên thứ Ba xuất hiện nến inside bar, đánh dấu tín hiệu đầu tiên cho thấy phe mua bắt đầu can thiệp, bảo vệ vùng quanh mục tiêu giá đo được từ mô hình hai đỉnh trước đó – cho thấy lực bán đang dần suy yếu.

Phiên thứ Tư theo sau với một nến doji, phản ánh sự do dự tiếp diễn và chưa đủ xác nhận cho điểm xoay chiều vì giá chưa thể vượt lên nến inside bar.

Tuy nhiên, phiên hôm qua đã xác nhận sự đảo chiều, với nến tăng mạnh và dài, bao phủ nhiều phiên trước đó, cho thấy phe mua bắt đầu hành động dứt khoát hơn.

Động lượng thị trường cũng đang cải thiện rõ rệt:MACD sắp giao cắt lên đường tín hiệu, hỗ trợ tín hiệu tăng, RSI vượt khỏi vùng quá bán, đang trên mốc 30 và tiếp tục đi lên – cho thấy đà phục hồi đang hình thành.

Nếu duy trì được đà này, cà phê có khả năng bước vào nhịp phục hồi ngắn hạn đáng chú ý.

Mỹ áp thuế 50% với hàng hóa Brazil – Gây áp lực lên giá cà phê

Chính quyền Trump vừa tuyên bố áp thuế 50% với toàn bộ hàng hóa nhập khẩu từ Brazil. Quyết định này có thể làm giảm nhu cầu tiêu thụ cà phê tại Mỹ, do các nhà nhập khẩu gặp khó trong việc định giá và chuyển phần chi phí tăng thêm sang các hãng rang xay.

Đồng thời, thông tin này khiến đồng real Brazil (BRL) suy yếu, và theo thông lệ, BRL yếu thường tạo áp lực giảm giá cà phê (do Brazil là nước xuất khẩu cà phê lớn nhất thế giới, BRL yếu khiến cà phê tính theo USD rẻ hơn).

=> Tác động kép từ thuế và tỷ giá đang khiến xu hướng giá cà phê trở nên tiêu cực ngắn hạn.

Mỹ phụ thuộc lớn vào cà phê và cam từ Brazil

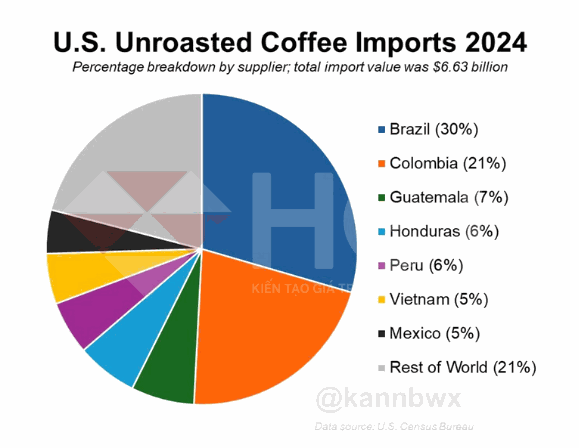

☕ Năm 2024, Mỹ nhập khẩu tới 6,6 tỷ USD cà phê chưa rang, trong đó gần 2 tỷ USD đến từ Brazil. Đáng chú ý, hơn 99% lượng cà phê tiêu thụ tại Mỹ là hàng nhập khẩu.

🍊 Về nước cam, hơn một nửa lượng nước cam tiêu thụ tại Mỹ có nguồn gốc từ cam Brazil.

👉 Việc Mỹ áp thuế 50% với hàng hóa Brazil không chỉ ảnh hưởng đến thương mại song phương mà còn đe dọa đến nguồn cung & giá cả hàng tiêu dùng thiết yếu như cà phê và nước cam trong nước.

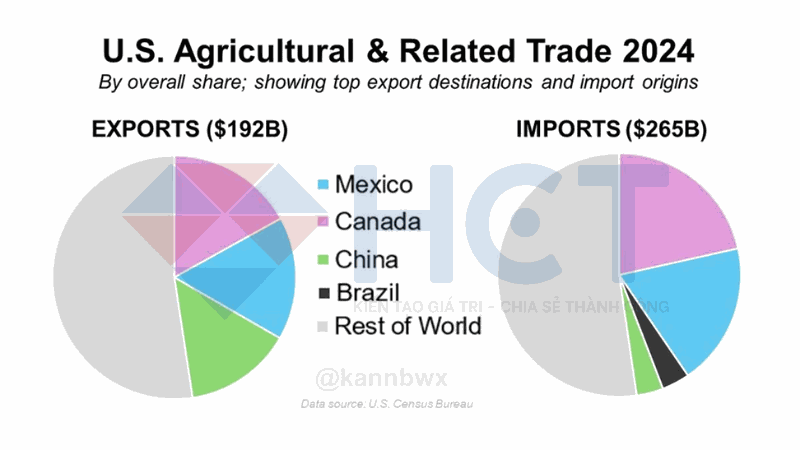

Brazil – Nhà cung cấp nông sản lớn thứ 3 cho Mỹ năm 2024

Trong năm 2024, Brazil chiếm gần 4% tổng kim ngạch nhập khẩu nông sản của Mỹ, đứng thứ 3 toàn cầu.

Các mặt hàng chính gồm:

🫘 Cà phê: 1,96 tỷ USD

🌲 Lâm sản: 1,56 tỷ USD

🐂 Thịt bò và sản phẩm từ bò: 1,37 tỷ USD

🍊 Nước ép trái cây & rau củ: 1,15 tỷ USD

👉 Những con số này cho thấy mức độ phụ thuộc đáng kể của Mỹ vào nguồn cung nông sản từ Brazil, đặc biệt trong bối cảnh căng thẳng thương mại gia tăng