Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Nông sản

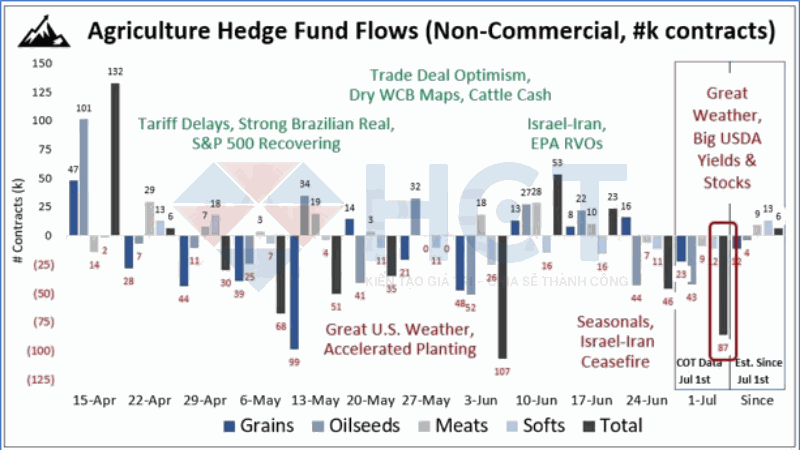

1. Các quỹ phòng hộ đã bán ra Ngô, Đậu tương, Khô đậu và Đường trong tuần trước tính đến hết thứ ba, rút ròng khoảng 87.000 hợp đồng (~3,5 tỷ USD). Dòng tiền gần như đi ngang, các quỹ mua cuối tuần nhưng bán mạnh đầu tuần.

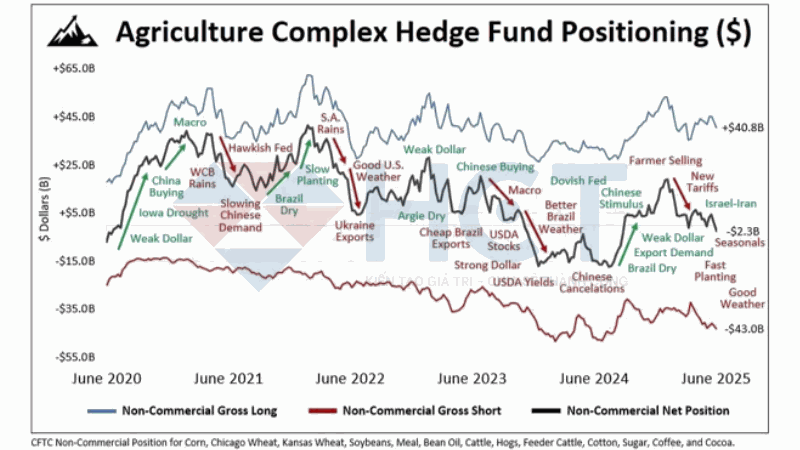

2. Các quỹ đầu cơ đang đẩy mạnh bán ra, với vị thế bán ròng lên tới 2,3 tỷ USD mức thấp nhất kể từ tháng 9 năm ngoái, theo dữ liệu COT mới nhất. Trong khi họ tiếp tục mua mạnh ở nhóm thịt (đặc biệt là hợp đồng heo ở mức kỷ lục), lại đặt cược giảm giá lớn vào nhóm ngũ cốc và hàng hóa mềm như đường, cà phê.

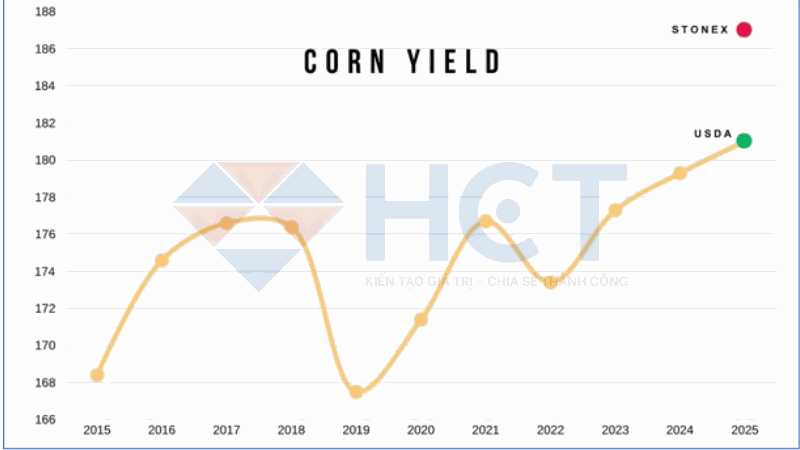

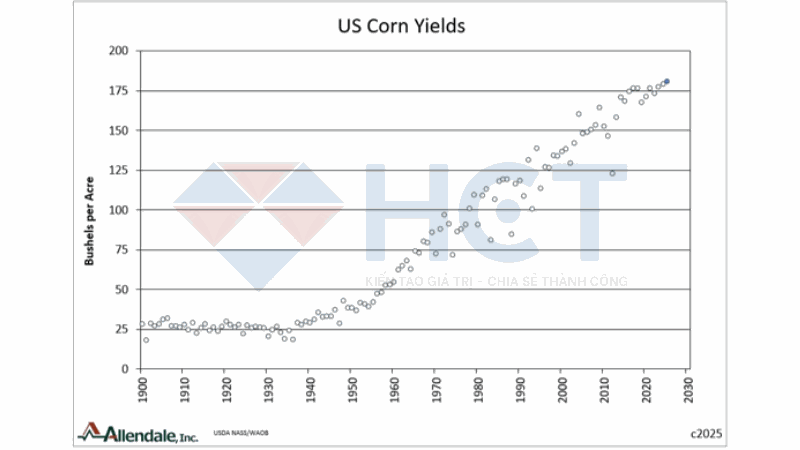

3. Năng suất ngô của Mỹ đang phục hồi mạnh và có thể vượt mức kỷ lục trước đây. Bộ Nông nghiệp Mỹ (USDA) dự báo năng suất năm 2025 đạt 181 giạ/mẫu, trong khi mô hình của StoneX còn lạc quan hơn với 186,9 giạ/mẫu. Mức cao nhất từng ghi nhận trước đó là 179,3 giạ/mẫu.

4. Brazil đang bước vào mùa xuất khẩu ngô với nhiều thách thức, dù sản lượng thu hoạch đạt mức cao. Áp lực đến từ việc cảng biển ưu tiên đậu tương, nguồn cung cạnh tranh từ Mỹ và Trung Quốc giảm nhu cầu nhập khẩu sau vụ mùa bội thu. Xuất khẩu ngô của Brazil thường tăng mạnh từ tháng 7, nhưng năm nay có thể phải phụ thuộc vào các thị trường thay thế như Iran, Ai Cập và Việt Nam.

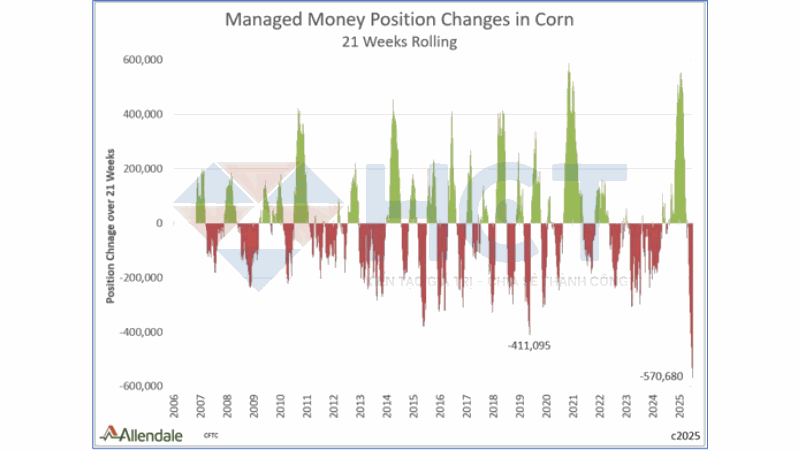

5. Tính đến thứ Ba, ngày 1/7, lực bán của các quỹ đầu cơ đối với ngô đã kéo dài liên tục 21 tuần chuỗi bán dài nhất kể từ khi dữ liệu phân tách bắt đầu được ghi nhận vào năm 2006. Dự kiến sẽ kéo dài sang tuần thứ 22 khi báo cáo CFTC công bố vào thứ Sáu. Đây là đợt bán ròng kéo dài nhất từng có trong lịch sử thống kê.

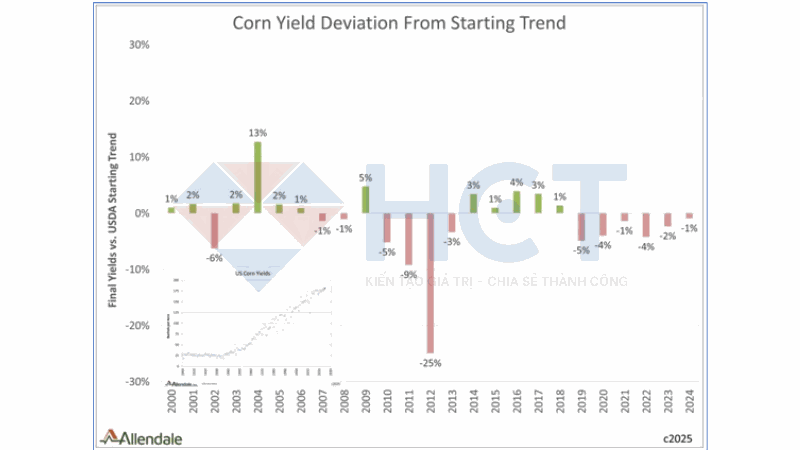

6. Năng suất ngô Mỹ đã tăng mạnh và ổn định trong dài hạn nhờ tiến bộ nông nghiệp, nhưng vẫn có sự biến động đáng kể theo từng năm do yếu tố thời tiết. Dù xu hướng chung là đi lên, vẫn có những năm năng suất thấp hơn đáng kể so với kỳ vọng, như năm 2012 giảm tới 25% so với xu hướng trung bình của USDA.

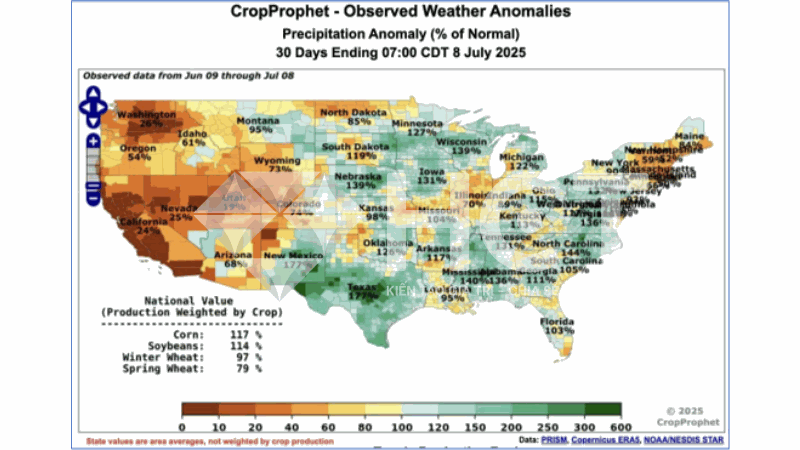

7. Dự báo thời tiết từ ECMWF và AIFS-ENS cho thấy Indiana và Ohio sẽ tiếp tục khô hạn hơn bình thường trong 14 ngày tới. Riêng Illinois cũng được dự báo có lượng mưa dưới trung bình. Do cả Illinois và Indiana đã thiếu hụt mưa trong 30 ngày qua, xu hướng này cần được theo dõi sát sao.

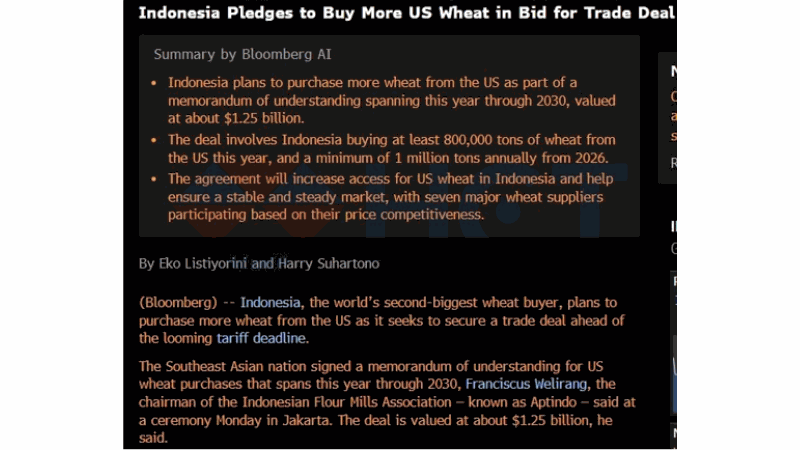

8. Indonesia đã ký Biên bản Ghi nhớ (MOA) đến năm 2030 để mua 1 triệu tấn lúa mì mỗi năm từ năm 2026, phù hợp với mức trung bình 5 và 10 năm qua. Nước này cũng có kế hoạch ký thêm MOA nhằm tăng nhập khẩu ngô và đậu tương từ Mỹ.

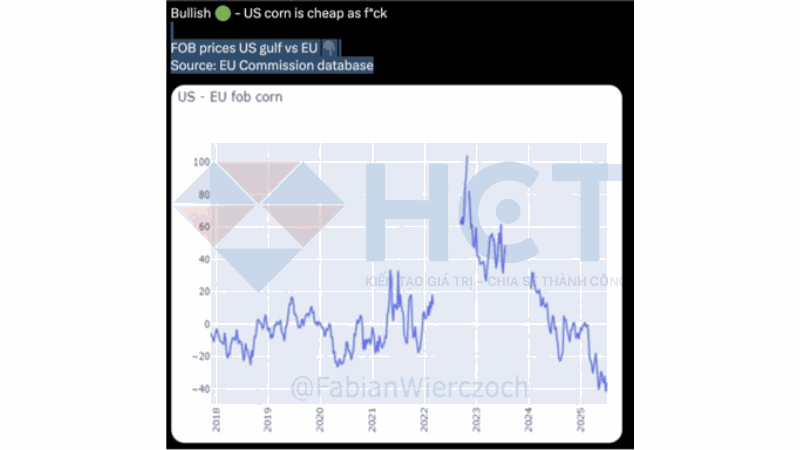

9. Giá ngô xuất khẩu (FOB) của Mỹ hiện thấp hơn đáng kể so với châu Âu, với mức chênh lệch gần -40 USD/tấn mức thấp nhất trong nhiều năm, cho thấy ngô Mỹ đang có lợi thế cạnh tranh về giá trên thị trường quốc tế.

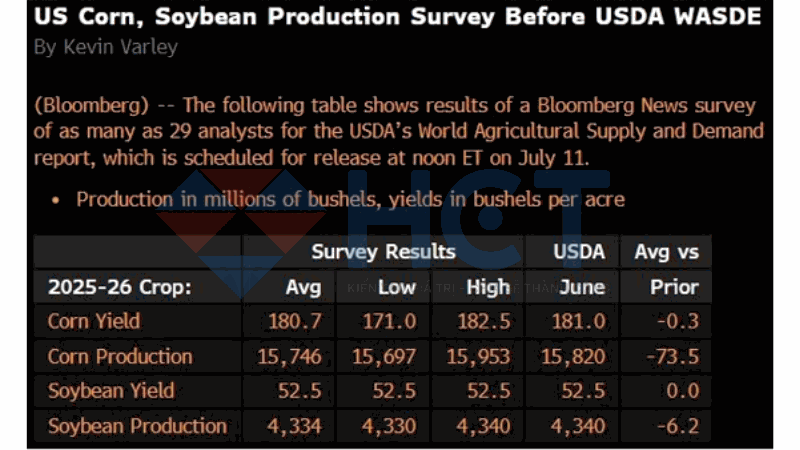

10. Trước báo cáo WASDE tháng 7 của USDA, khảo sát từ Bloomberg cho thấy các nhà phân tích dự báo năng suất ngô đạt 180,7 giạ/mẫu, thấp hơn nhẹ so với ước tính tháng 6 của USDA (181,0), và sản lượng ngô ở mức 15,746 triệu giạ, giảm khoảng 74 triệu giạ. Với đậu tương, năng suất giữ nguyên ở mức 52,5 giạ/mẫu, còn sản lượng giảm nhẹ xuống 4,334 triệu giạ. Dự báo cho thấy khả năng USDA sẽ điều chỉnh giảm nhẹ sản lượng trong báo cáo sắp tới.

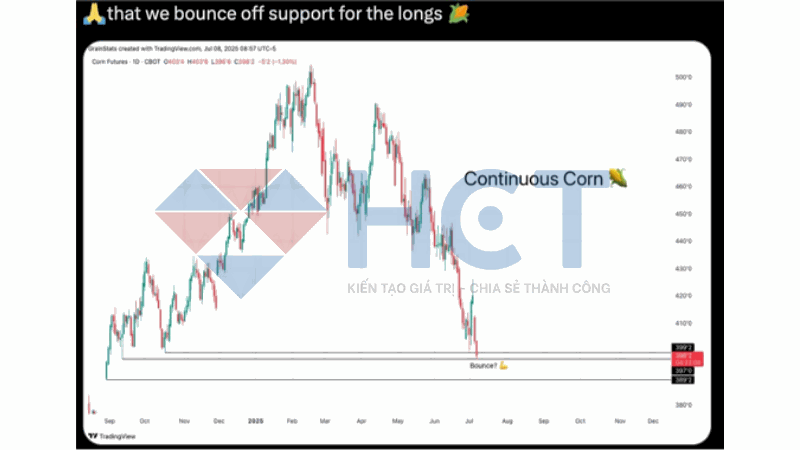

11. Giá hợp đồng tương lai ngô đang tiến sát vùng hỗ trợ kỹ thuật quan trọng quanh mức 390–397 cent/giạ, sau một đợt giảm mạnh kéo dài. Thị trường đang kỳ vọng giá có thể bật tăng trở lại từ vùng này, tạo cơ hội cho bên mua. Tuy nhiên, nếu vùng hỗ trợ không giữ được, áp lực giảm giá có thể tiếp tục.

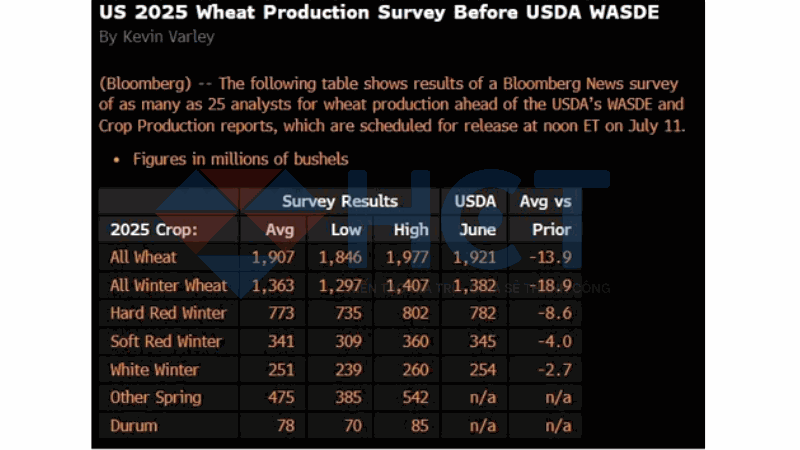

12. Khảo sát từ Bloomberg trước báo cáo WASDE tháng 7 cho thấy giới phân tích dự báo sản lượng lúa mì Mỹ năm 2025 đạt khoảng 1,907 triệu giạ, thấp hơn 13,9 triệu giạ so với ước tính tháng 6 của USDA. Trong đó, lúa mì đông được dự báo giảm mạnh nhất, đặc biệt là nhóm lúa mì đỏ cứng và đỏ mềm. Điều này cho thấy khả năng USDA sẽ điều chỉnh giảm nhẹ sản lượng trong báo cáo sắp tới.

Nguyên liệu công nghiệp

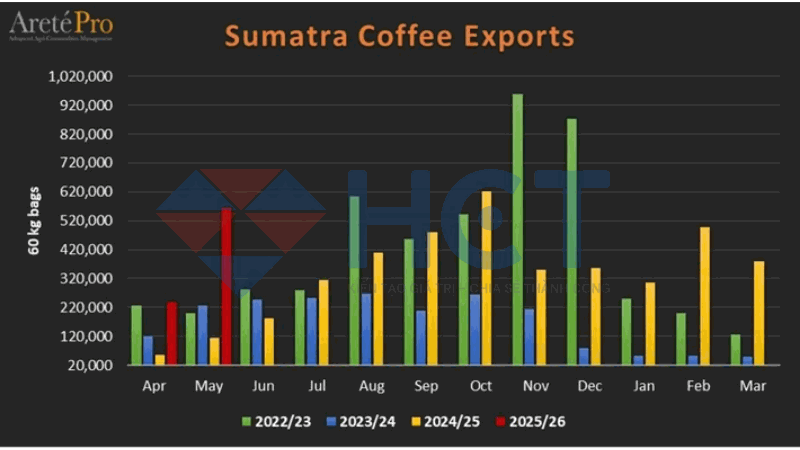

1. Xuất khẩu cà phê từ Sumatra (Indonesia) trong tháng 5/2025 đạt 567.600 bao, tăng mạnh 393% so với cùng kỳ năm trước và 137% so với tháng 4/2025. Lũy kế hai tháng đầu niên vụ 2025/26 (tháng 4–5), tổng xuất khẩu đạt 807.333 bao, tăng 374% so với cùng kỳ. Đây là tín hiệu cho thấy nguồn cung cà phê tại Indonesia đang phục hồi mạnh.

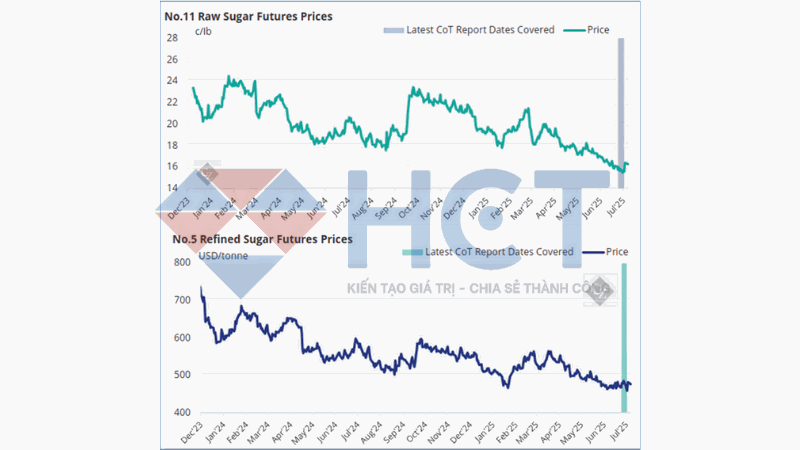

2. Giá đường thô và đường trắng đều tăng so với mức thấp nhất trước đó trong tuần đầu tháng 7/2025 sau khi hợp đồng tháng 7 đáo hạn. Các vị thế thương mại và đầu cơ được điều chỉnh mạnh, đặc biệt là lượng bán ròng của đầu cơ tiếp tục gia tăng.