Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

NÔNG SẢN

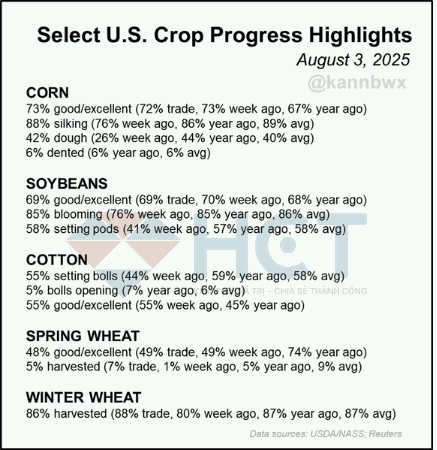

1. Tình hình cây trồng tại Mỹ trong tuần qua ghi nhận sự ổn định đối với ngô và bông, trong khi điều kiện của đậu tương và lúa mì xuân giảm nhẹ 1 điểm phần trăm. Hoạt động thu hoạch lúa mì xuân đã được khởi động, còn lúa mì đông đang bước vào giai đoạn cuối của vụ thu hoạch. Đáng chú ý, hơn một nửa diện tích trồng đậu tương trên toàn nước Mỹ đã bắt đầu bước vào giai đoạn ra quả, và bông vải cũng đang dần mở bông, báo hiệu quá trình phát triển mùa vụ tiếp tục tiến triển thuận lợi.

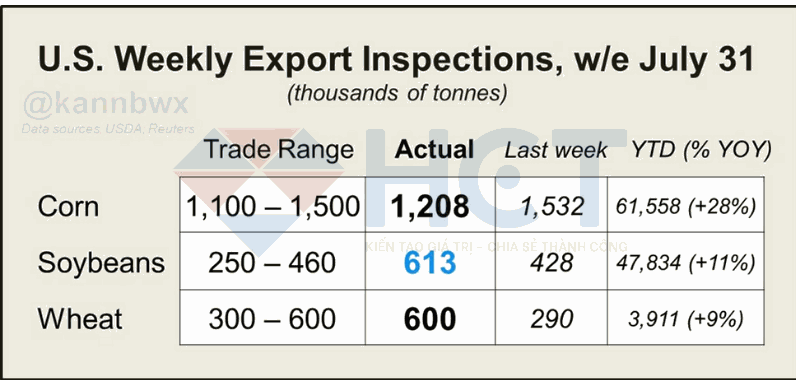

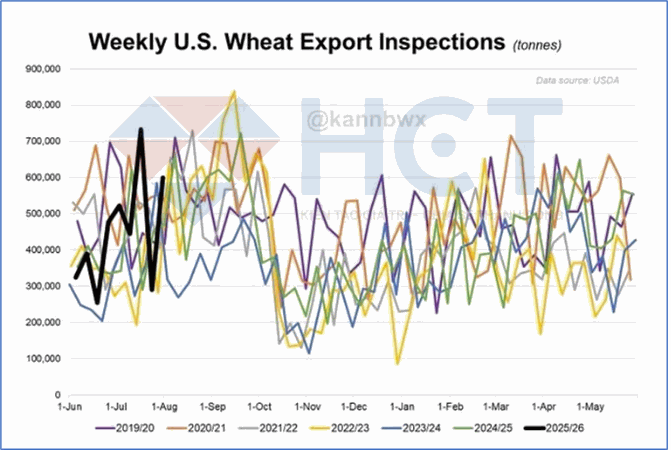

2. Kiểm tra doanh số xuất khẩu tuần trước vào thứ Hai ghi nhận một số biến động đáng chú ý. Đậu tương là tâm điểm khi khối lượng được kiểm tra vượt xa dự báo của thị trường, với Mexico, Ai Cập và châu Âu dẫn đầu danh sách các điểm đến, trong khi không có lô hàng nào được xuất sang Trung Quốc. Lúa mì đạt mức cao nhất trong khung dự kiến, còn ngô tiếp tục duy trì tốc độ xuất khẩu vượt trên mức trung bình, phản ánh nhu cầu ổn định trên thị trường quốc tế.

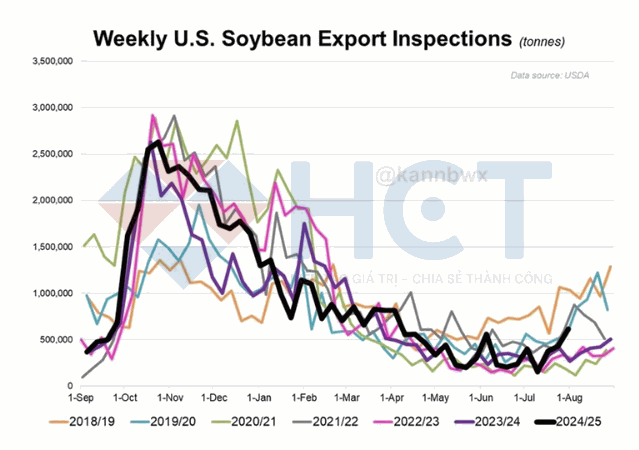

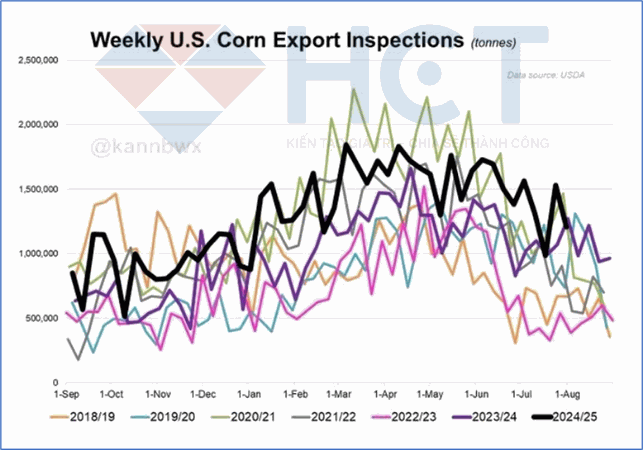

3. Tuần vừa qua ghi nhận kết quả tích cực cho thị trường nông sản Mỹ, đặc biệt là đậu tương với mức xuất khẩu cao nhất trong vòng bốn tháng, cho thấy hoạt động giao dịch không hề chững lại vào cuối niên vụ. Ngô đạt khối lượng ở mức khiêm tốn so với những tuần gần đây, nhưng vẫn được đánh giá là mạnh khi nhìn từ góc độ lịch sử. Lúa mì cũng ghi nhận một tuần giao dịch ổn định và khả quan, góp phần củng cố triển vọng tích cực của thị trường.

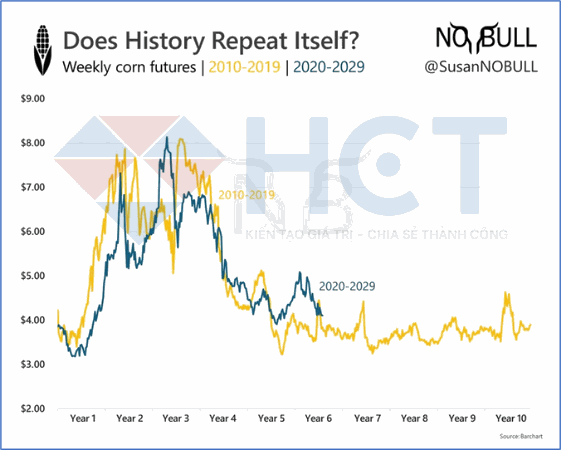

4. Khi so sánh biến động giá hợp đồng tương lai ngô giai đoạn 2010–2019 và 2020–2029 cho thấy xu hướng tương đồng: giá khởi điểm quanh 4 USD/giạ, tăng mạnh lên trên 7–8 USD trong những năm đầu, rồi giảm và ổn định hơn về sau.

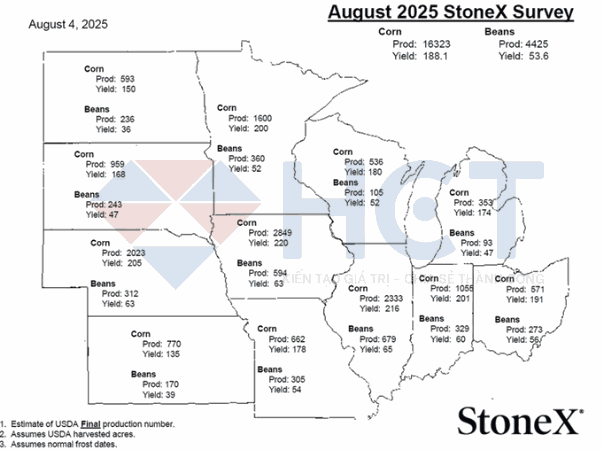

5. Bản khảo sát StoneX tháng 8/2025 cung cấp ước tính sản lượng và năng suất ngô, đậu tương tại các bang sản xuất chính của Mỹ. Kết quả cho thấy tổng sản lượng ngô dự kiến đạt 16,323 triệu giạ với năng suất bình quân 188,1 giạ/acre, trong khi đậu tương đạt 4,425 triệu giạ với năng suất 53,6 giạ/acre. Các bang Trung Tây tiếp tục dẫn đầu về sản lượng, phản ánh triển vọng mùa vụ khá tích cực cho cả ngô và đậu tương trong niên vụ 2025.

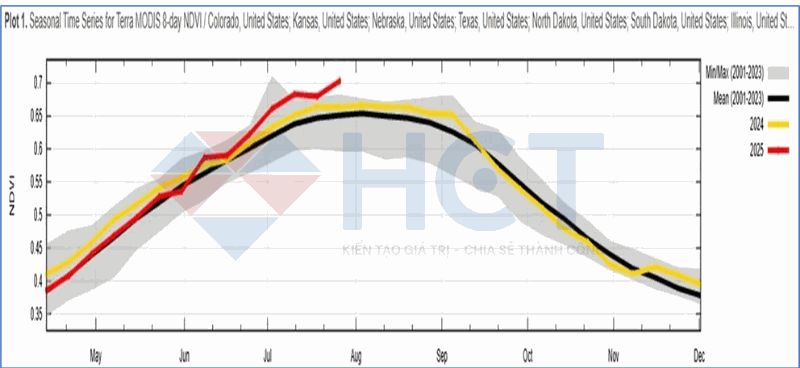

6. Bộ Nông nghiệp Mỹ (USDA) sẽ công bố ước tính năng suất vào ngày 12/8 dựa trên dữ liệu thu thập từ khảo sát nông dân và ảnh vệ tinh. Theo số liệu mới nhất, chỉ số NDVI thước đo sức khỏe cây trồng đang đạt mức cao nhất trong hơn hai thập kỷ qua vào thời điểm này của năm, bao phủ toàn bộ 18 bang sản xuất chính, cho thấy điều kiện mùa vụ đang rất thuận lợi.

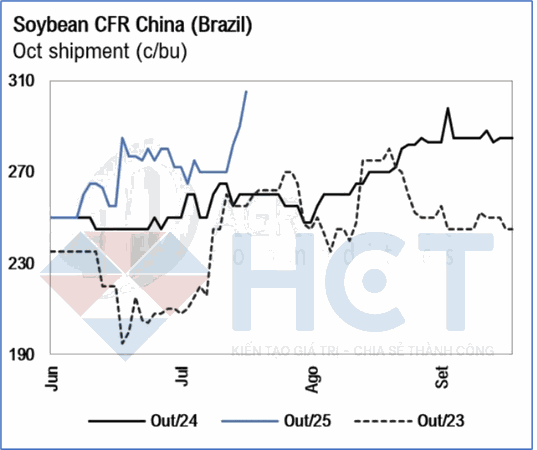

7. Giá cơ sở đậu tương CFR Trung Quốc tiếp tục ghi nhận đà tăng trong phiên giao dịch mới nhất, với các chào bán cho lô hàng tháng 10 mở đầu tuần ở mức trên +300 cent/giạ. Tuy nhiên, rủi ro cho người mua đang gia tăng đáng kể, khi chỉ cần một tin đồn hoặc dấu hiệu cho thấy Trung Quốc nối lại hoạt động mua đậu tương từ Mỹ có thể kéo mức cơ sở giảm mạnh từ 50–60 cent. Thậm chí, một số chuyên gia thị trường đã bắt đầu đề cập đến kịch bản Brazil có thể phải nhập khẩu đậu tương từ Mỹ.

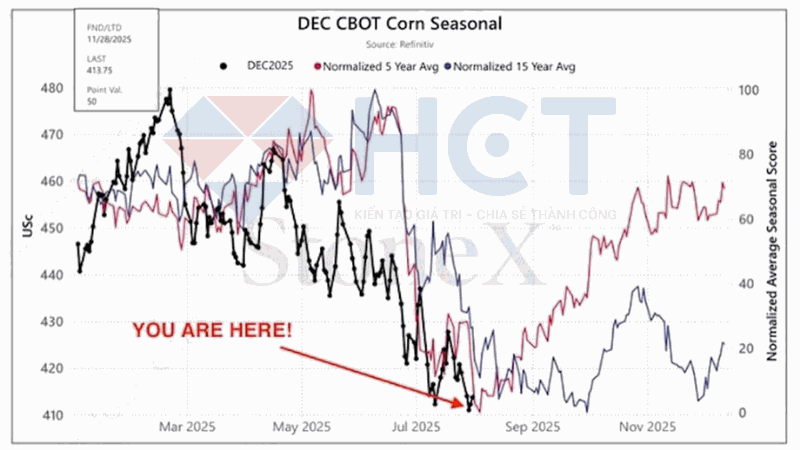

8. Giá ngô hợp đồng tháng 12/2025 trên sàn CBOT so với xu hướng mùa vụ trung bình 5 năm và 15 năm cho thấy giá đang nằm ở vùng đáy theo chu kỳ lịch sử, phản ánh áp lực giảm trong giai đoạn thu hoạch lớn tại Mỹ. Dữ liệu này cho thấy dư địa giảm giá không còn nhiều và khả năng phục hồi vào các tháng cuối năm có thể xuất hiện nếu các yếu tố cung – cầu và thời tiết hỗ trợ.

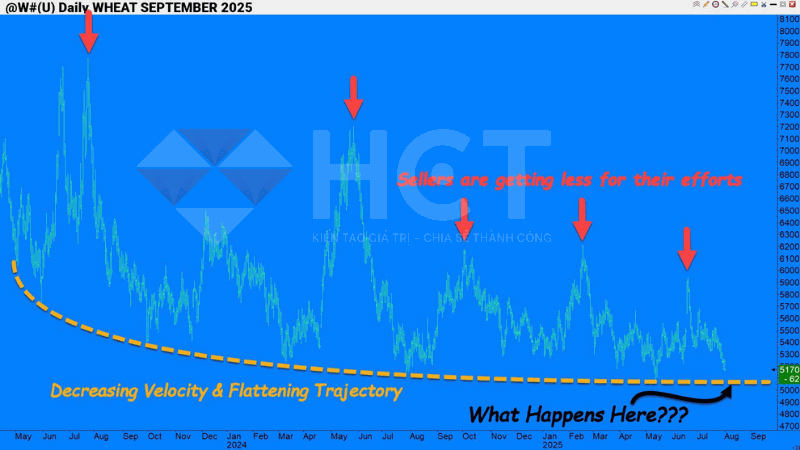

9. Thị trường lúa mì cho thấy tốc độ giảm giá đang chậm lại và áp lực bán suy yếu. Diễn biến này có thể báo hiệu xu hướng giá đang bước vào giai đoạn ổn định hơn, với khả năng hình thành nhịp tăng trong thời gian tới.

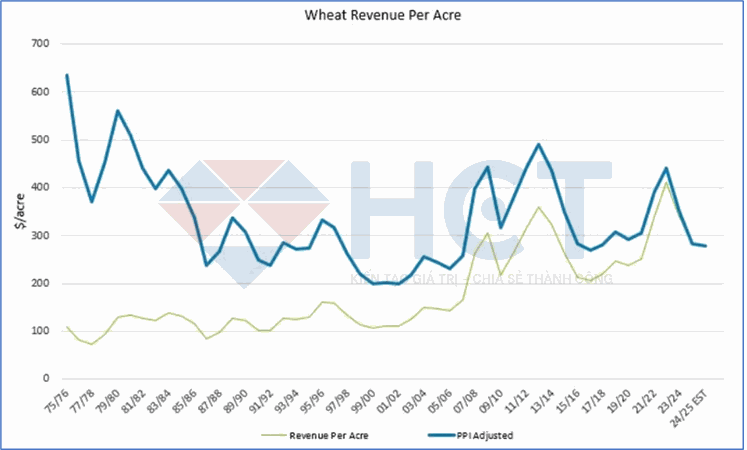

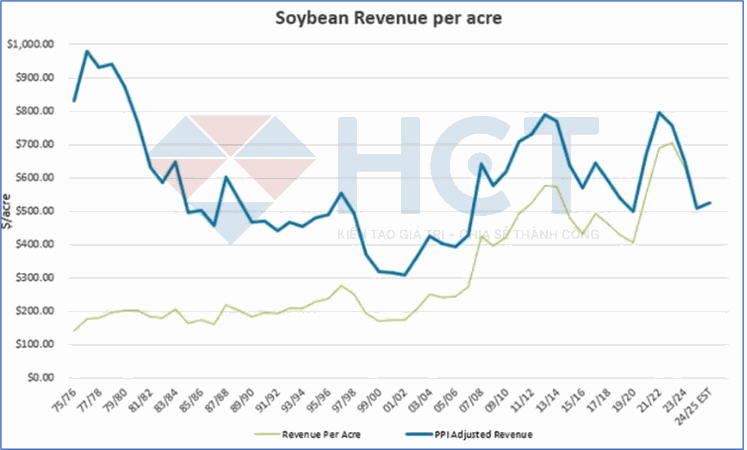

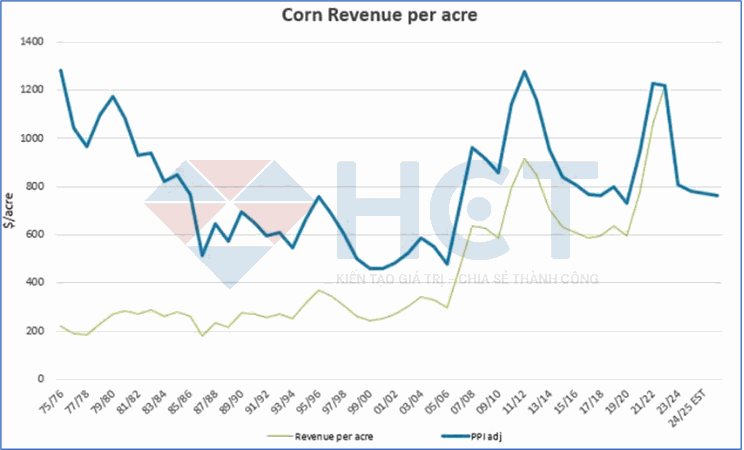

10. Doanh thu trên mỗi mẫu đất của lúa mì, đậu tương và ngô đã được điều chỉnh theo lạm phát. Mặc dù giá bán thực tế có xu hướng biến động và giảm dần theo thời gian, năng suất gia tăng đã phần nào bù đắp mức giảm này, giúp doanh thu trên mỗi mẫu đất duy trì ở mức tương đối ổn định.

NGUYÊN LIỆU CÔNG NGHIỆP

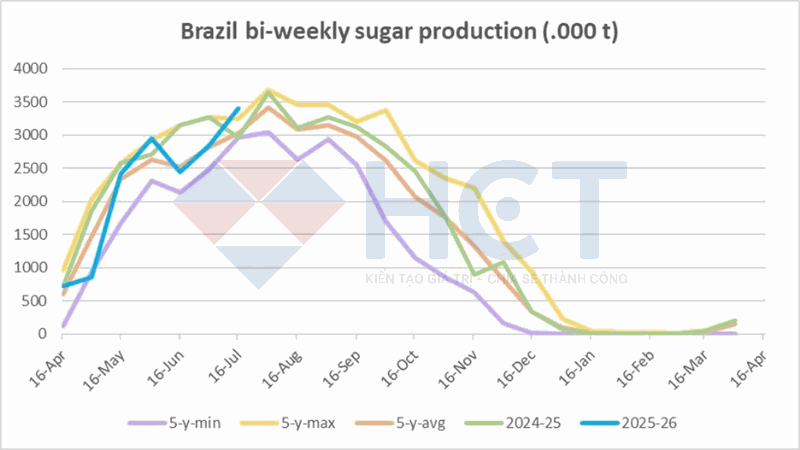

1. Tại Brazil, khu vực Trung Nam ghi nhận sản lượng đường đạt 3,4 triệu tấn trong nửa đầu tháng 7, cao hơn 12% so với mức trung bình 5 năm. Tổng sản lượng niên vụ 2025/26 đạt 15,7 triệu tấn, tăng 2% so với trung bình 5 năm.

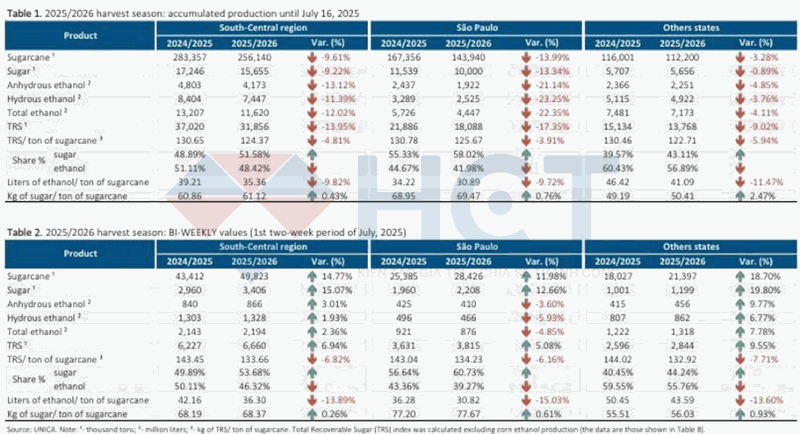

2. Dữ liệu từ UNICA cho thấy sản lượng đường tại khu vực Trung Nam Brazil trong niên vụ 2025/26, tính từ ngày 1/4 đến 16/7, giảm 9,2% so với cùng kỳ niên vụ trước. Nguyên nhân là do lượng mía ép giảm 9,6%, và mức giảm tỷ lệ mía dùng sản xuất ethanol (48% so với 51% năm ngoái) không đủ để bù đắp mức sụt giảm này.

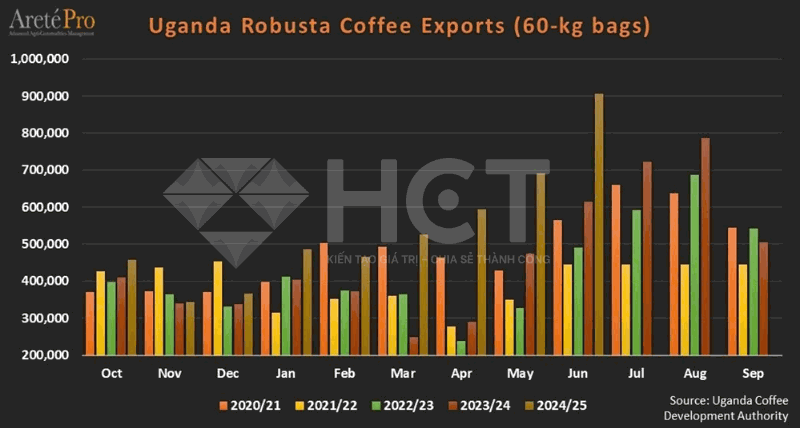

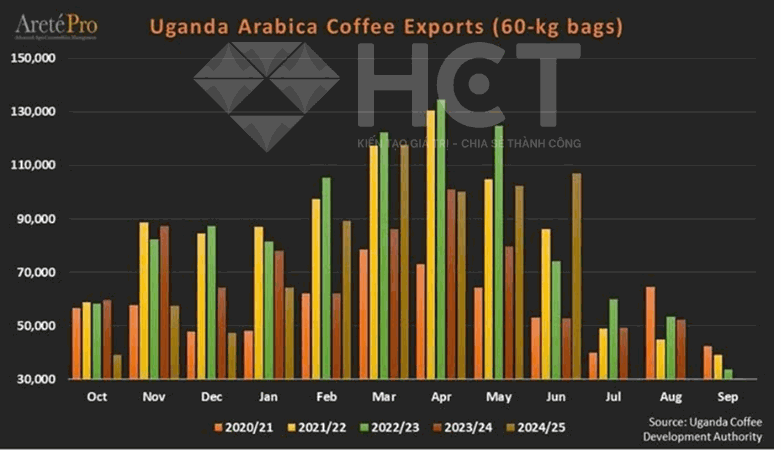

3. Theo Cơ quan Phát triển Cà phê Uganda, xuất khẩu cà phê trong tháng 6/2025 tăng 28% so với tháng trước và tăng 52% so với cùng kỳ tháng 6/2024, nâng tổng lượng xuất khẩu cà phê từ tháng 10 đến tháng 6 lên 5,56 triệu bao, tăng 34% so với niên vụ 2023/24

4. Lượng cacao cập cảng tại Bờ Biển Ngà tính đến ngày 27/7 đạt 1.755.000 tấn, tăng 6% so với cùng kỳ niên vụ trước.

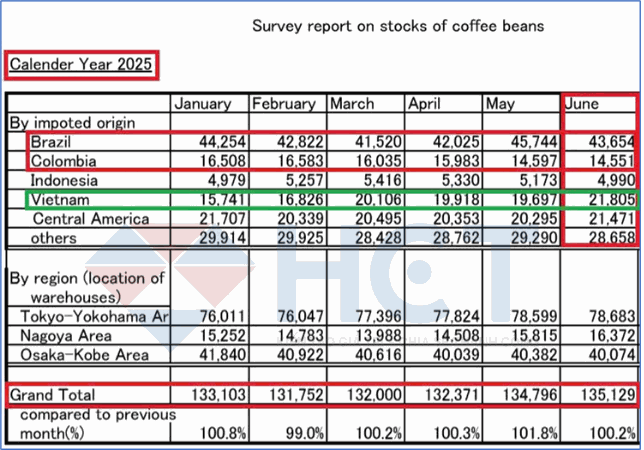

5. Tổng lượng tồn kho cà phê tại Nhật Bản gần như đi ngang trong 6 tháng đầu năm, chỉ tăng nhẹ 33,8 nghìn bao lên mức 2,252 triệu bao vào cuối tháng 6, nhưng vẫn ở gần mức thấp nhất trong 14 năm. Theo báo cáo của Hiệp hội Cà phê Toàn Nhật Bản, lượng tồn kho hiện cũng giảm mạnh hơn 35% so với mức kỷ lục 3,485 triệu bao vào cuối niên vụ 2015-2016.

6. Tồn kho cà phê tại các cảng nhập khẩu châu Âu giảm 5,9%, xuống còn 7,916 triệu bao so với mức 8,411 triệu bao vào ngày 30/6 năm ngoái. Con số này cũng giảm so với tồn kho tháng 1/2025 ở mức 8,057 triệu bao và giảm 13,2% (tương đương 1,2 triệu bao) so với mức tồn kho cuối tháng 12/2024 là 9,119 triệu bao.