Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Phân tích kỹ thuật

Giá bạc tạo nến búa hammer tại hỗ trợ nêm tăng, cho thấy phe mua đang phản ứng. Tuy nhiên, mô hình vẫn rủi ro do nêm đang dần thu hẹp và có thể gặp kháng cự gần.

Bạch kim vẫn duy trì xu hướng tăng mạnh, với mô hình kênh giá tăng đang dần hình thành. Nến tăng liên tiếp cho thấy lực mua mạnh, phe mua đang kiểm soát thị trường.

DXY tiếp tục giảm sau mô hình nến nhấn chìm giảm tại kháng cự. Phiên hôm qua gap down và tiếp tục hình thành nến giảm, cho thấy phe bán vẫn chiếm ưu thế, chưa có dấu hiệu đảo chiều. Điều này sẽ hỗ trợ cho thị trường hàng hóa nói chung, đặc biệt là nhóm kim loại quý.

Kinh tế vĩ mô

Hoa Kỳ

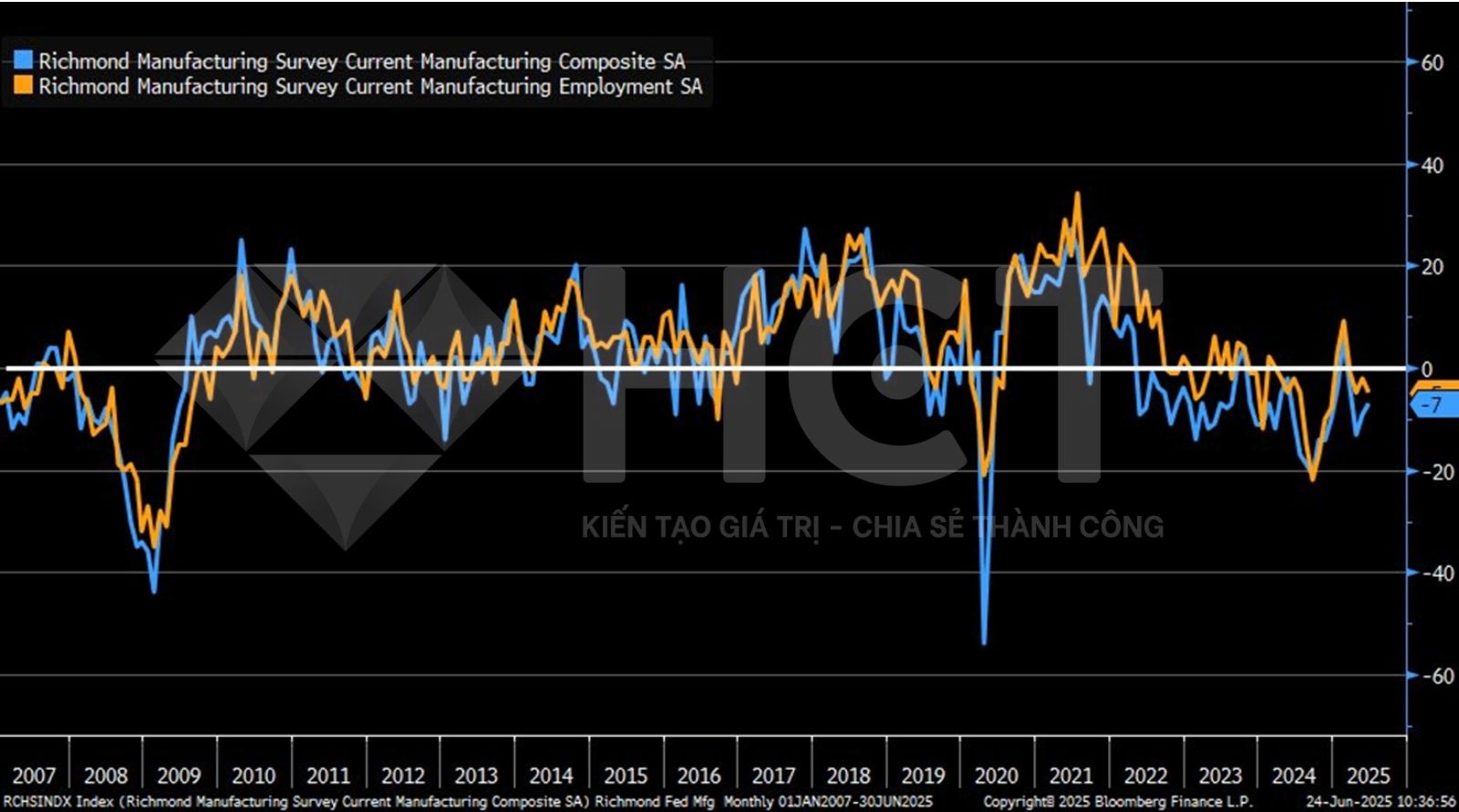

Chỉ số sản xuất khu vực Richmond tháng 6/2025 tiếp tục cho thấy sự suy yếu của ngành công nghiệp, dù có một vài dấu hiệu cải thiện nhẹ.

Chỉ số tổng hợp tăng lên mức -7, tốt hơn kỳ vọng (-10) và tháng trước (-9. Đơn hàng mới và lô hàng đều hồi phục nhẹ, phản ánh nhu cầu có thể đang dần ổn định. Tuy nhiên, chi tiêu vốn tiếp tục giảm sâu xuống -13, cho thấy doanh nghiệp vẫn dè dặt trong đầu tư mở rộng. Đáng chú ý, chỉ số việc làm giảm xuống -5, cho thấy áp lực cắt giảm lao động đang gia tăng.

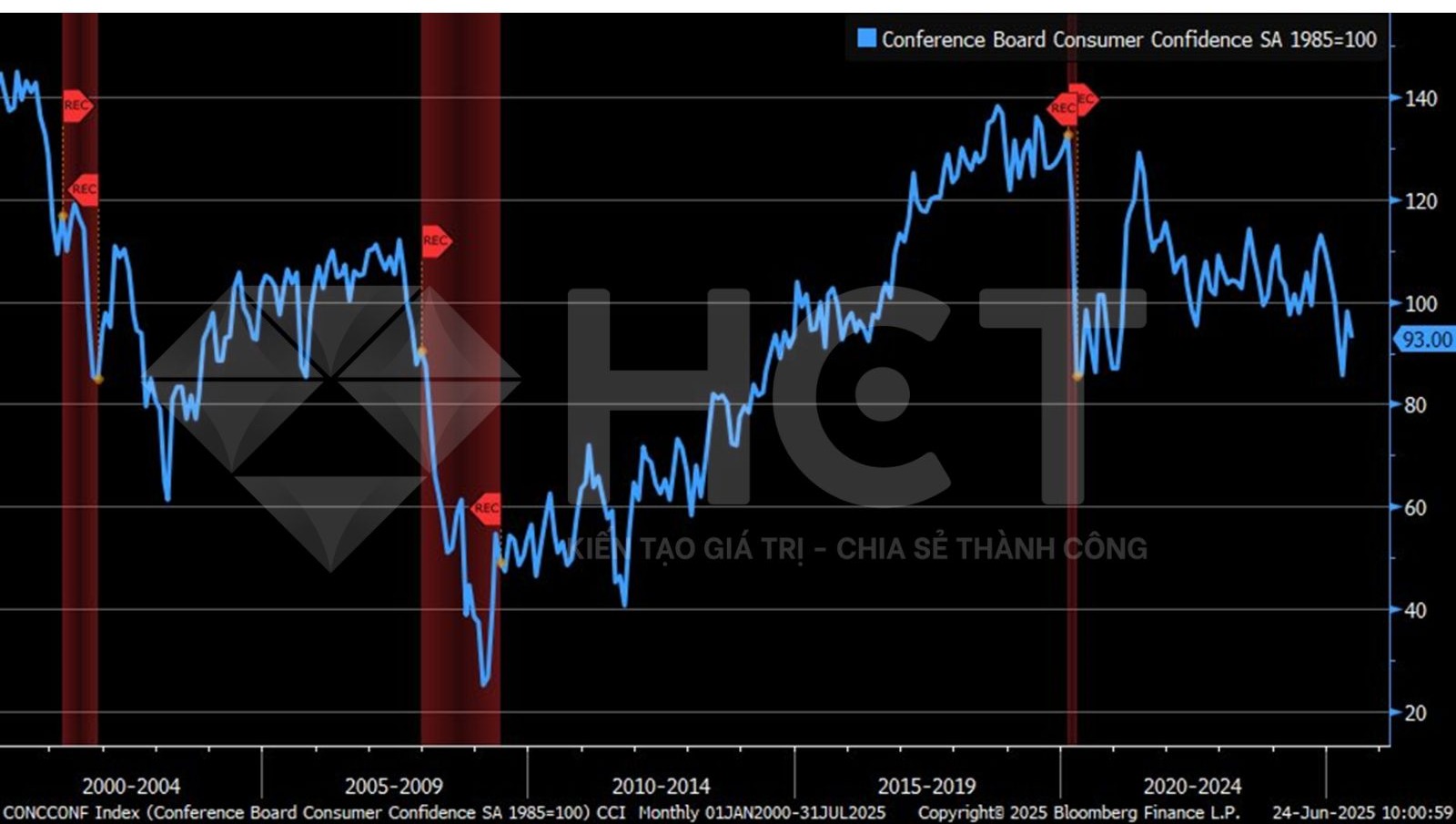

Chỉ số niềm tin tiêu dùng Mỹ tháng 6 giảm mạnh xuống 93, thấp hơn đáng kể so với kỳ vọng 99.8 và mức điều chỉnh 98.4 của tháng trước, cho thấy tâm lý người tiêu dùng đang xấu đi rõ rệt.

Chỉ số đánh giá tình hình hiện tại giảm còn 129.1 so với 135.9, trong khi kỳ vọng tương lai rơi xuống 69 – mức thấp đáng báo động.

Diễn biến này phản ánh sự thận trọng ngày càng gia tăng của người dân Mỹ trước triển vọng kinh tế, việc làm và thu nhập. Nếu tiêu dùng tiếp tục yếu đi và ảnh hưởng tới thị trường lao động, Fed có thể sớm phải cắt lãi suất.

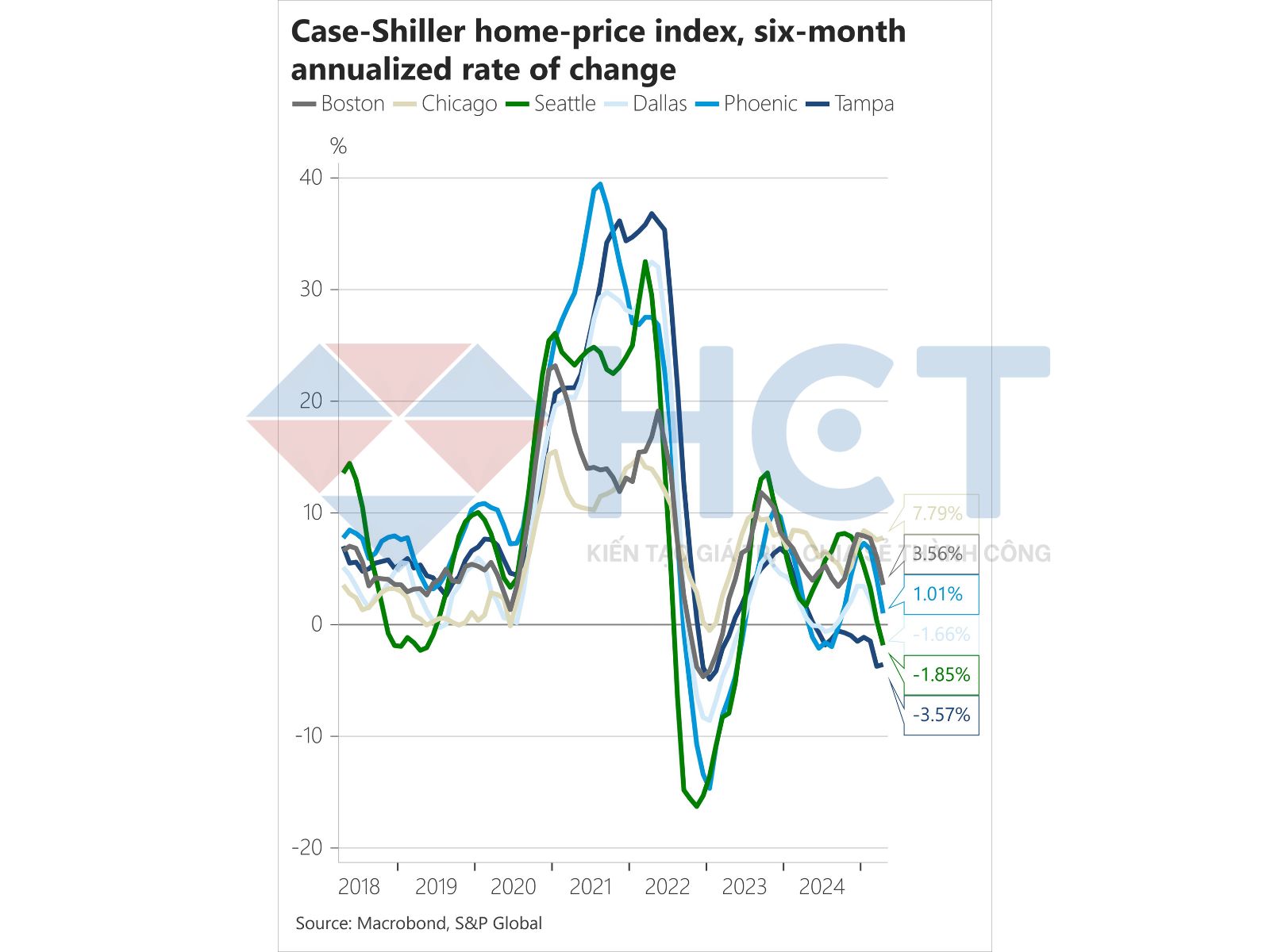

Giá nhà tại Mỹ trong tháng 4 đã giảm 0,4% sau điều chỉnh theo mùa, đánh dấu sự suy yếu rõ rệt. Tăng trưởng giá nhà theo năm cũng chậm lại, chỉ còn 2,7%, so với mức 3,4% của tháng 3.

Lạm phát nhà ở chiếm tỷ trọng lớn trong rổ CPI, do vậy đây là tín hiệu cho thấy lạm phát tiếp tục ổn định trong những tháng tới.

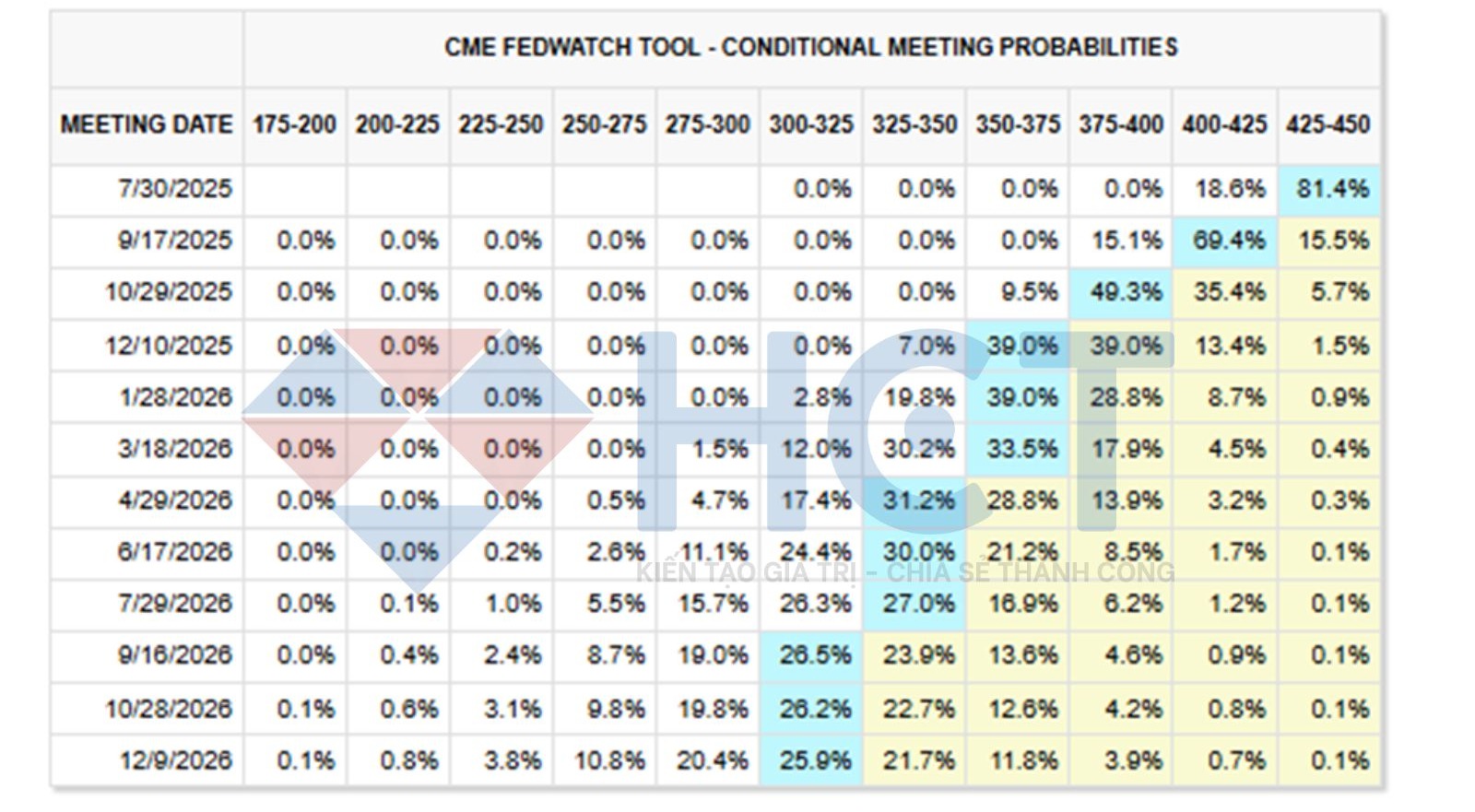

Trước các phát biểu có phần ôn hoà hơn từ các quan chức Fed gần đây, thị trường đã điều chỉnh kỳ vọng chính sách tiền tệ theo hướng nới lỏng hơn. Cụ thể, nhà đầu tư đã tăng thêm 15 điểm cơ bản (bps) vào kỳ vọng cắt giảm lãi suất trong 12 tháng tới — nâng tổng mức điều chỉnh lên 28 điểm cơ bản so với ngày 6/6.

Diễn biến này cho thấy giới đầu tư đang ngày càng tin rằng Fed sẽ buộc phải cắt giảm lãi suất sớm hơn hơn trong bối cảnh áp lực kinh tế suy yếu và lạm phát hạ nhiệt. Đây là yếu tố hỗ trợ tích cực cho các tài sản như kim loại quý, chứng khoán.

Thị trường hàng hóa

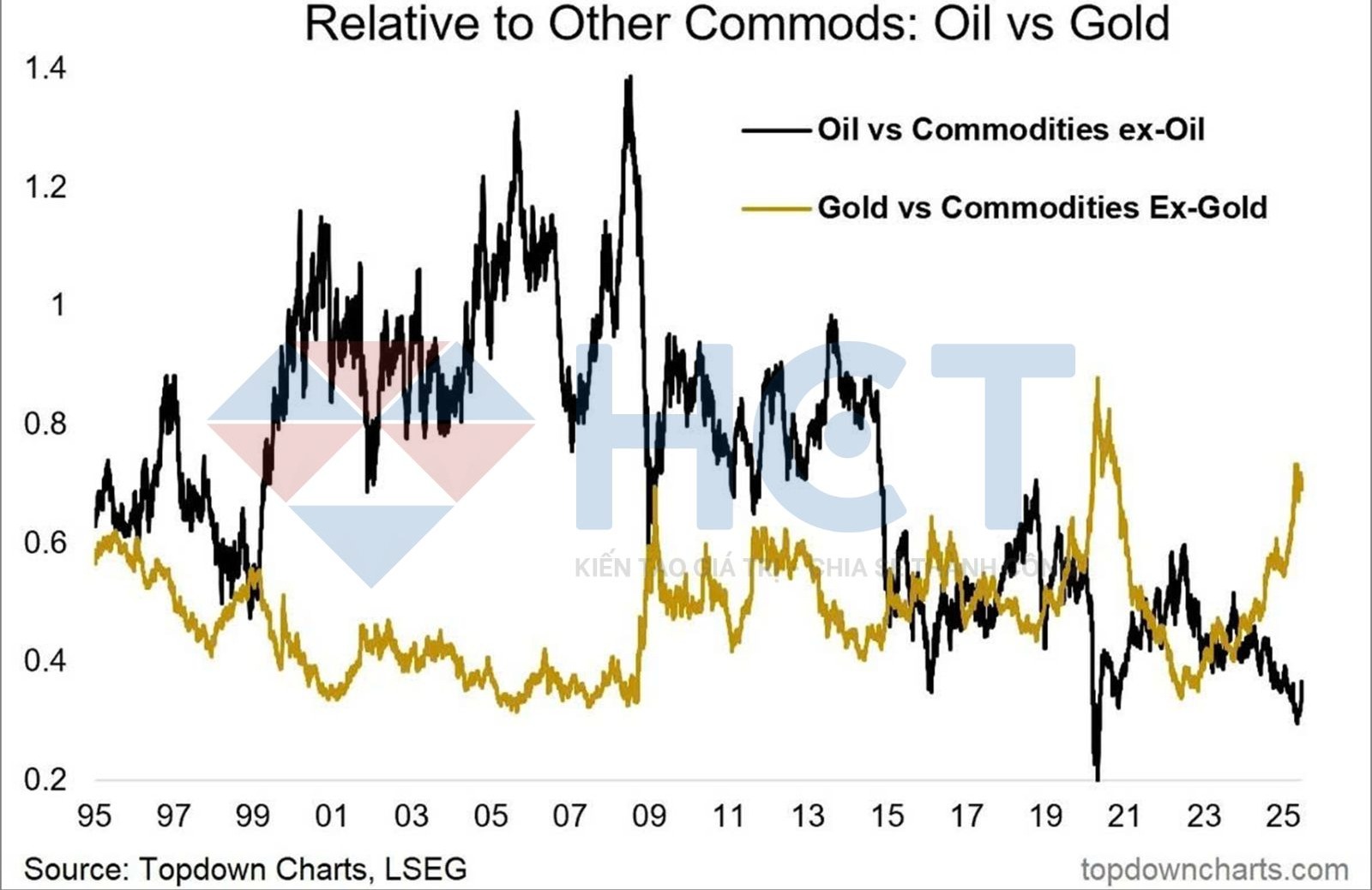

Hiện tại, thị trường hàng hóa đang cho thấy sự phân hóa rõ rệt khi giá dầu giảm so với các hàng hóa khác, trong khi giá vàng lại đang vượt trội một cách bất thường.

Điều này có thể sớm dẫn đến một pha đảo chiều tương quan: dầu có thể phục hồi mạnh, vàng có thể điều chỉnh giảm, hoặc cả hai cùng diễn ra nhằm đưa cán cân trở lại trạng thái hợp lý hơn với mặt bằng chung của thị trường hàng hóa.

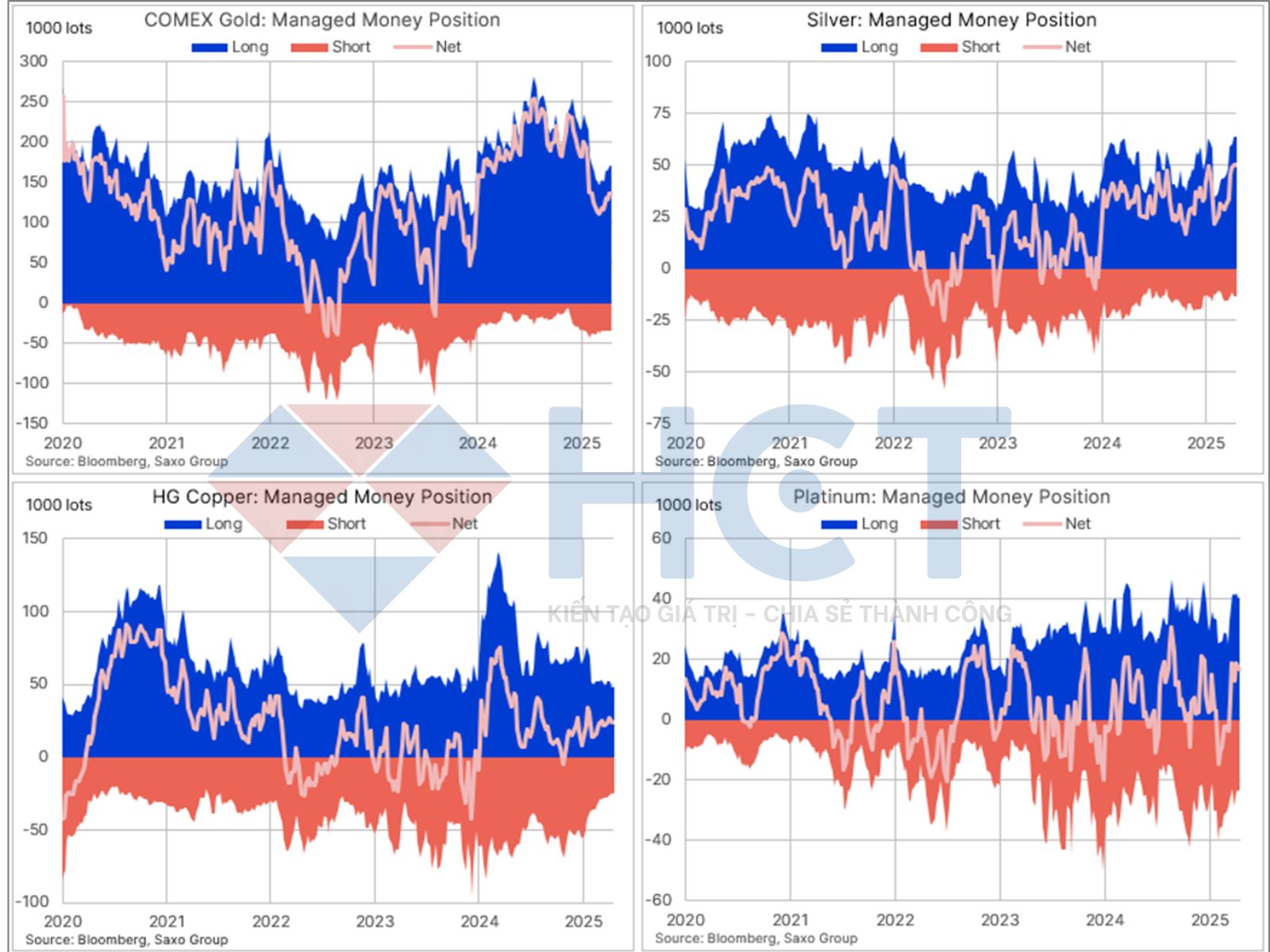

Vị thế của các quỹ đầu cơ đối với nhóm kim loại trong tuần kết thúc ngày 17/6:

Vàng: tăng +5.2% lên 136.6k hợp đồng

→ Tâm lý lạc quan quay trở lại với vàng.Bạc (Silver): tăng +2.5% lên 50k hợp đồng

→ Phe mua vẫn kiểm soát, dòng tiền đầu cơ đang củng cố vị thế dài hạn.Bạch kim: giảm -10.4% xuống 16.8k hợp đồng

→ Tâm lý chốt lời ngắn hạn gia tăng.Đồng: giảm -11.4% xuống 23.6k hợp đồng

→ Sự thoái lui rõ rệt từ các quỹ đầu cơ, do lo ngại về triển vọng nhu cầu công nghiệp hoặc tăng trưởng kinh tế.

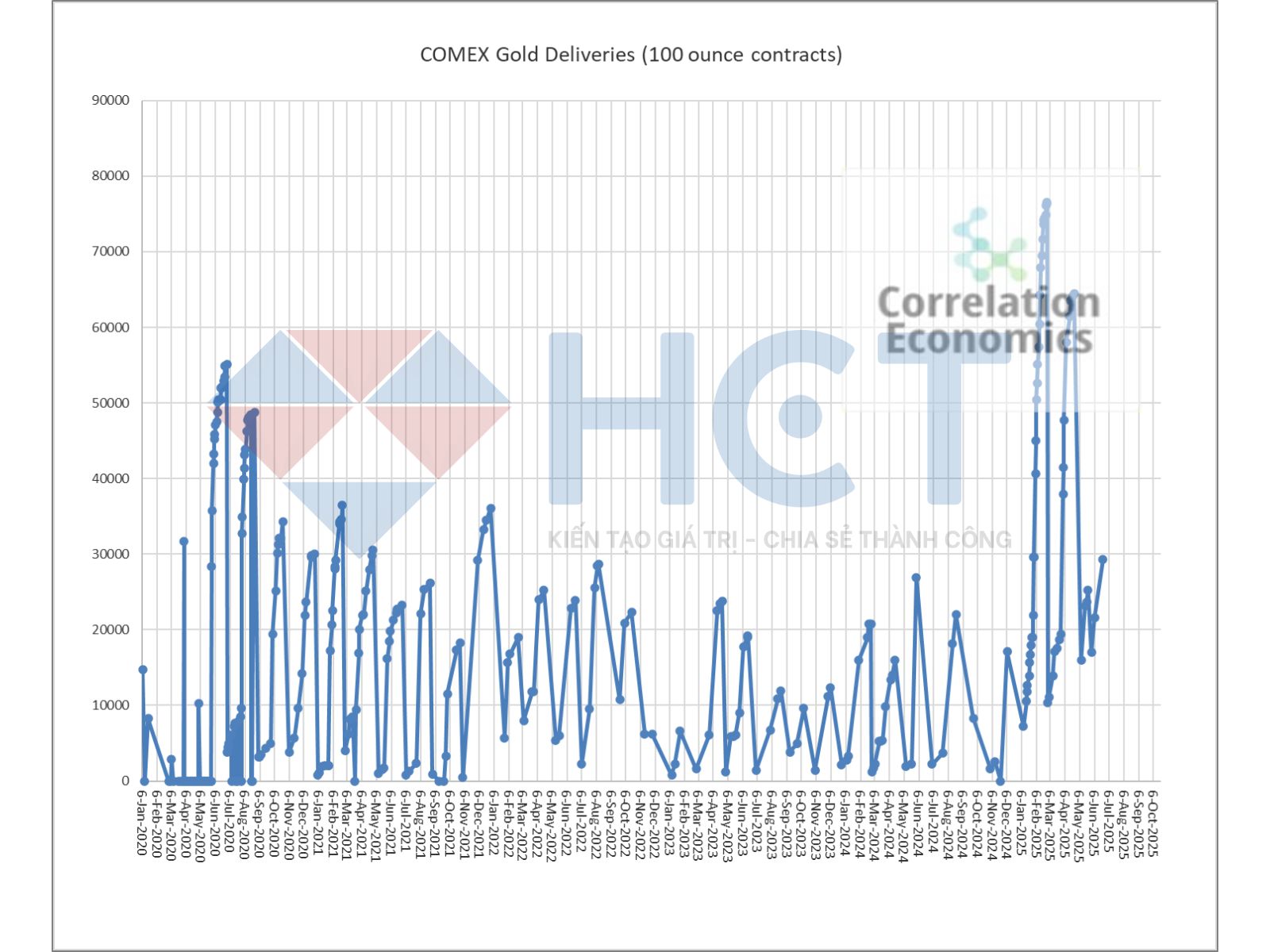

Khối lượng giao nhận vàng vật chất đang có xu hướng tăng lên, cho thấy nhu cầu nắm giữ vàng từ các bên tham gia thị trường đang gia tăng. Đây thường là tín hiệu của tâm lý phòng thủ, phản ánh lo ngại về rủi ro hệ thống, lạm phát, hoặc bất ổn tài chính.