Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

DIỄN BIẾN THỊ TRƯỜNG

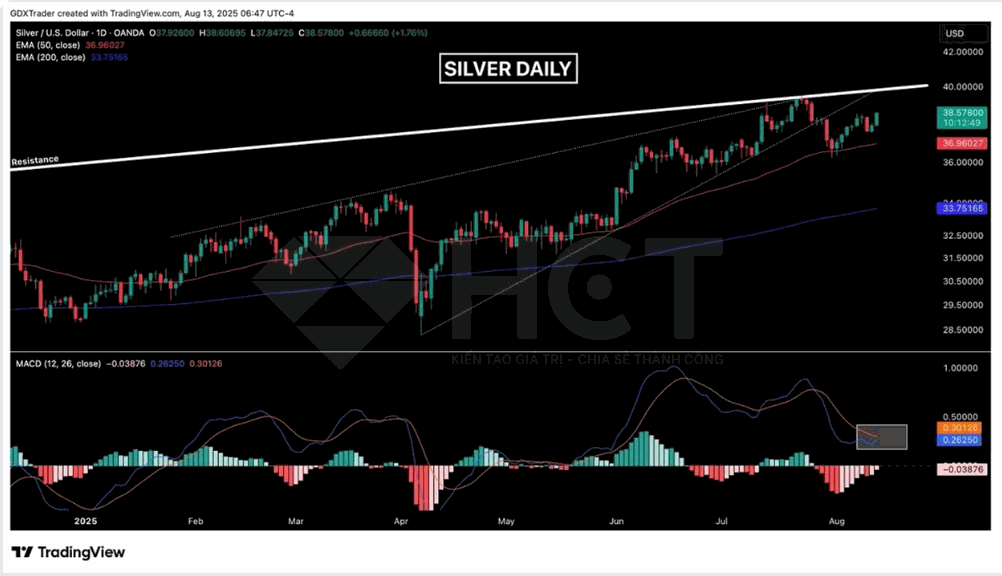

Bạc vẫn duy trì xu hướng tăng mạnh, phá bỏ tín hiệu điều chỉnh trước đó. MACD sắp cho tín hiệu mua và giá duy trì trên các hỗ trợ quan trọng.

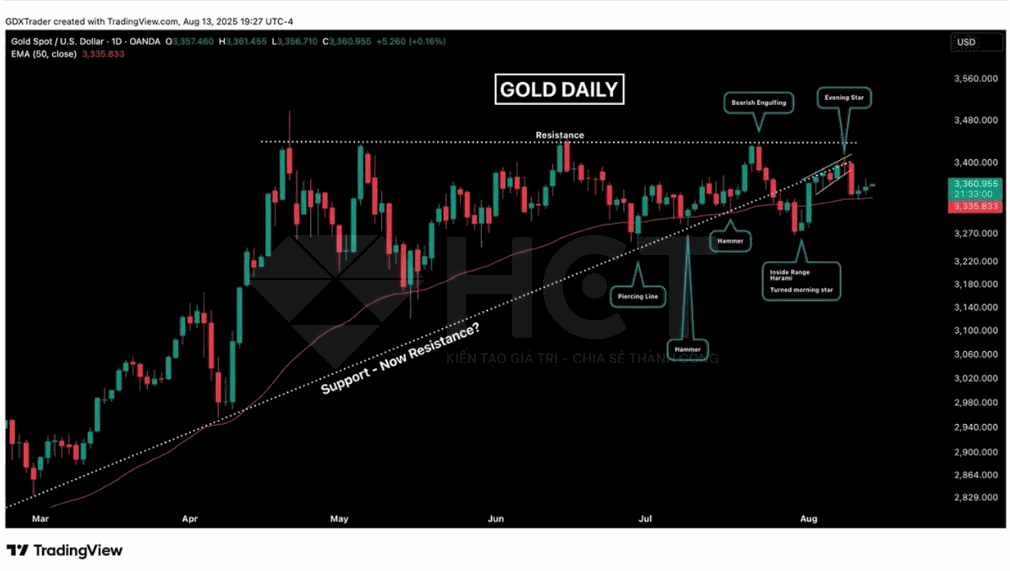

Vàng đang dao động trong biên độ hẹp, cho thấy sự do dự của phe mua và nguy cơ hình thành mô hình tiếp diễn giảm. Phe mua cần sớm lấy lại đà tăng, đặc biệt trước dữ liệu PPI, nếu không áp lực giảm sẽ tiếp tục gia tăng.

KINH TẾ VĨ MÔ

Hoa Kỳ

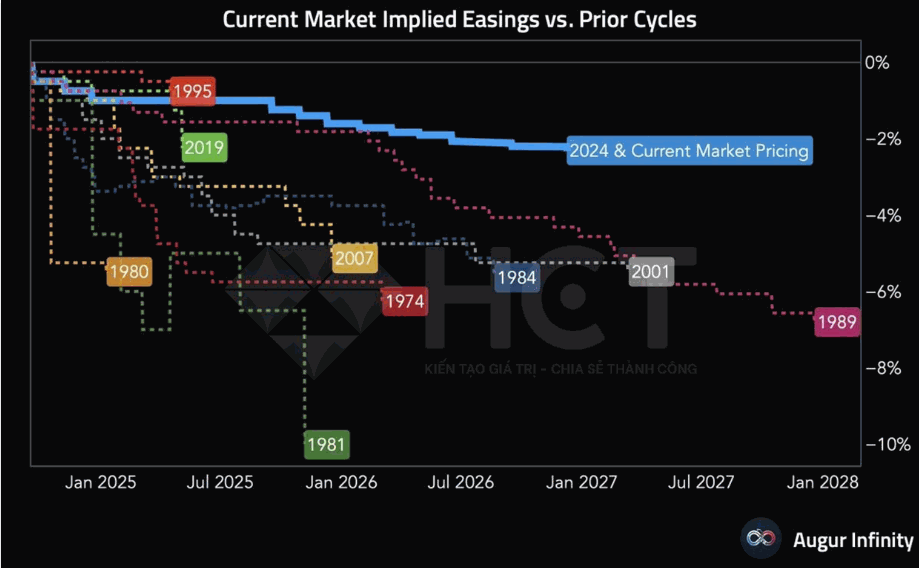

Thị trường hiện đang kỳ vọng Fed sẽ cắt giảm hơn 100 điểm cơ bản trong 12 tháng tới, nâng tổng mức nới lỏng từ tháng 9/2024 lên hơn 200 điểm cơ bản. Tốc độ này, nếu xảy ra, sẽ tương đương hoặc nhanh hơn một số chu kỳ nới lỏng trong quá khứ, phản ánh niềm tin rằng chính sách tiền tệ sẽ chuyển hướng rõ rệt để hỗ trợ tăng trưởng trong bối cảnh áp lực kinh tế gia tăng.

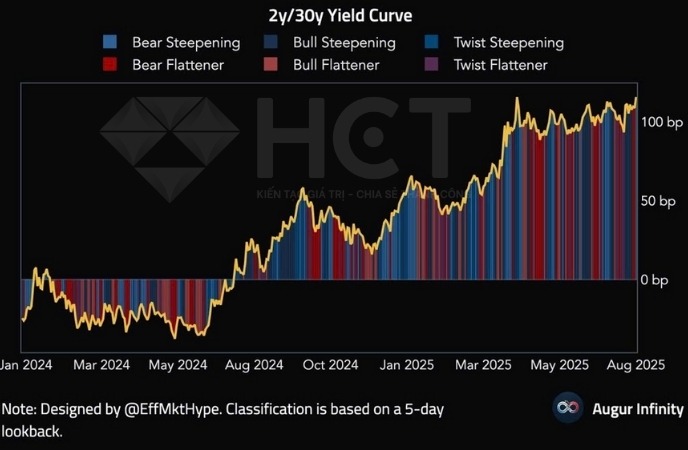

Đường cong lợi suất Kho bạc Mỹ 2y/30y hôm nay tiếp tục dốc hơn, tăng thêm 7 điểm cơ bản. Xu hướng này phản ánh kỳ vọng thị trường về khả năng chính sách tiền tệ sẽ nới lỏng hơn ở kỳ hạn ngắn, trong khi lợi suất dài hạn vẫn duy trì cao do rủi ro lạm phát và tăng trưởng dài hạn.

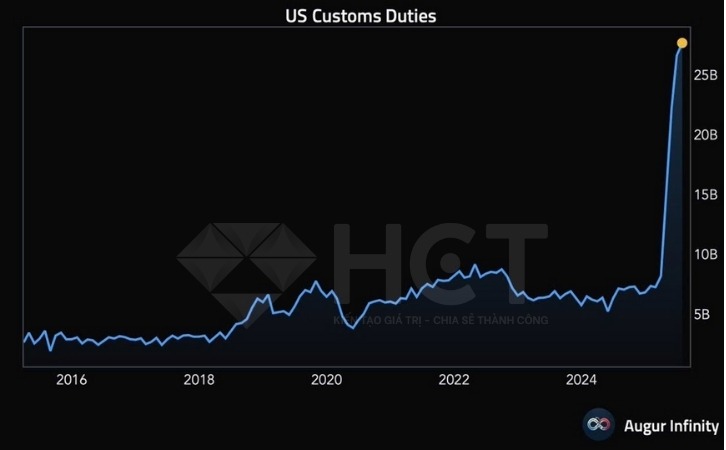

Thuế hải quan Mỹ tiếp tục tăng mạnh, đạt 27,7 tỷ USD trong tháng 7 – mức cao kỷ lục trong dữ liệu gần đây. Diễn biến này phản ánh tác động rõ rệt từ chính sách thuế quan mới, đồng thời cho thấy áp lực chi phí nhập khẩu gia tăng nhanh chóng đối với doanh nghiệp và người tiêu dùng Mỹ.

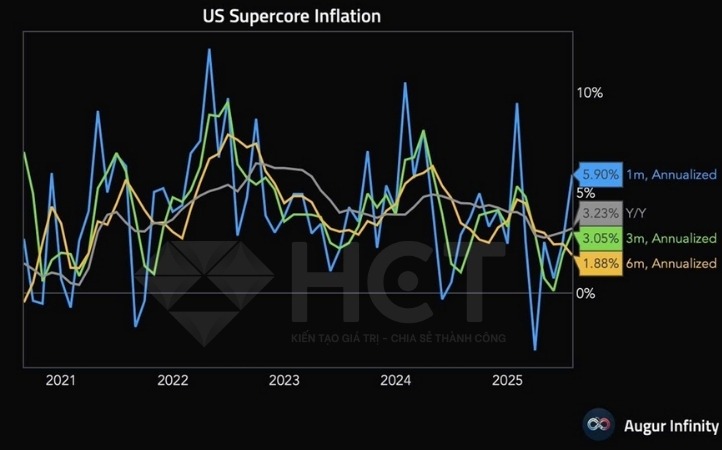

Lạm phát “siêu lõi” (supercore) của Mỹ nhìn chung đã tăng trong tháng 7:

•1 tháng (annualized): 5,9%, tăng mạnh từ 2,6%

•3 tháng (annualized): 3,1%, tăng từ 1,9%

•6 tháng (annualized): 1,9%, giảm từ 2,4%

•So với cùng kỳ (Y/Y): 3,2%, tăng từ 3,0%

Diễn biến này cho thấy áp lực giá trong ngắn hạn đang quay trở lại, đặc biệt ở các chỉ số 1 và 3 tháng, dù xu hướng trung hạn (6 tháng) vẫn có phần hạ nhiệt. Đây có thể là tín hiệu cảnh báo Fed rằng quá trình giảm lạm phát chưa hoàn toàn vững chắc.

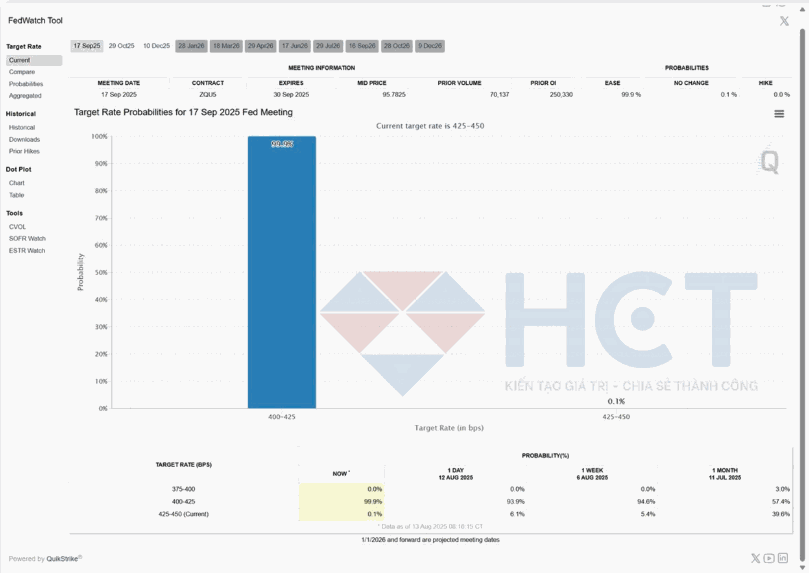

Xác suất thị trường cho rằng Fed sẽ cắt giảm lãi suất tại cuộc họp tháng 9/2025 đã tăng vọt lên 99,9%, gần như chắc chắn so với mức 57,4% chỉ một tháng trước. Điều này phản ánh kỳ vọng rất mạnh rằng chính sách tiền tệ sẽ nới lỏng ngay trong quý 3, phù hợp với các tín hiệu từ dữ liệu kinh tế gần đây và áp lực hỗ trợ tăng trưởng.

Điều này sẽ gây áp lực giảm đối với đồng đô la và hỗ trợ các nhóm kim loại trong ngắn hạn.

THỊ TRƯỜNG HÀNG HÓA

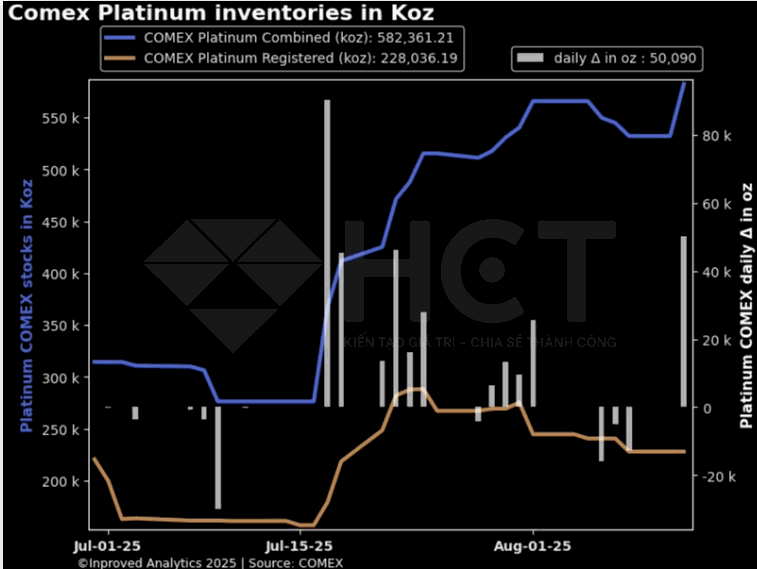

Bạch kim tiếp tục chảy mạnh vào các kho COMEX, với lượng bổ sung 50.000 oz trong ngày thứ Ba, nâng tổng tồn kho lên 582,4 nghìn oz (18,1 tấn).

Tổng vị thế của hợp đồng bạch kim đạt 81.726 hợp đồng (~4,1 triệu oz), cao gấp khoảng 18 lần so với lượng tồn kho registered (228 nghìn oz). Điều này cho thấy mức đòn bẩy trên thị trường khá lớn, tiềm ẩn rủi ro biến động mạnh nếu nhu cầu giao hàng vật chất tăng đột biến.

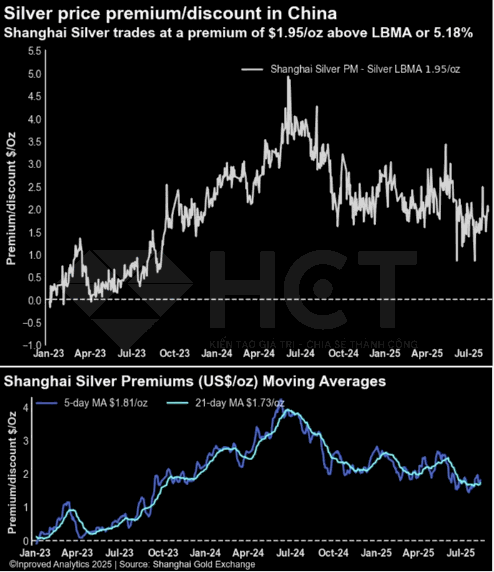

Chênh lệch giá bạc tại Thượng Hải so với quốc tế tiếp tục phục hồi, chốt phiên hôm qua ở mức 1,95 USD/oz, tương đương +5,2% so với giá LBMA. Cả đường trung bình động 5 ngày (1,81 USD/oz) và 21 ngày (1,73 USD/oz) đều đang đi lên, cho thấy nhu cầu vật chất tại Trung Quốc đang cải thiện, hỗ trợ giá bạc trong bối cảnh chênh lệch giá quốc tế vẫn duy trì ở mức cao hơn bình quân năm qua.

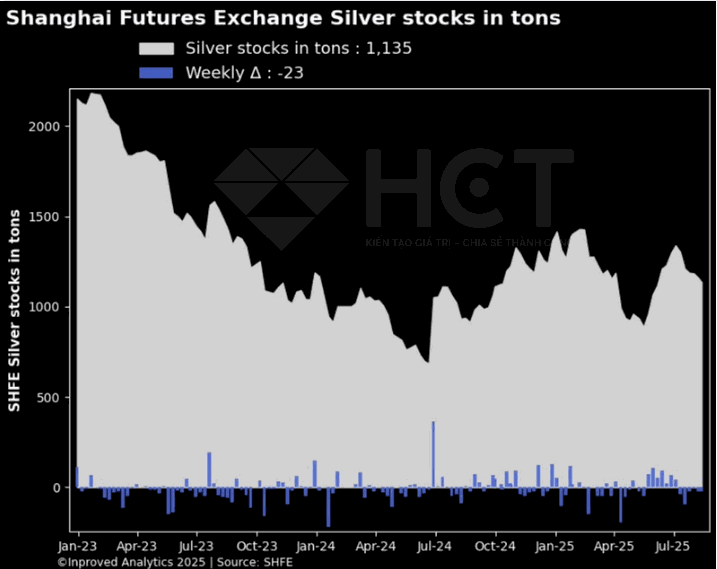

Tồn kho bạc tại Sở Giao dịch Hàng hóa Thượng Hải (SHFE) đã giảm xuống mức thấp nhất trong 9 tuần, chỉ còn 1.135 tấn (~36,5 triệu oz). Đây là tuần thứ 6 liên tiếp bạc bị rút ra khỏi kho, với mức giảm 23 tấn chỉ tính từ đầu tuần đến nay. Xu hướng rút hàng liên tục này cho thấy nhu cầu vật chất đang duy trì mạnh, có thể tiếp tục hỗ trợ giá bạc tại Trung Quốc.

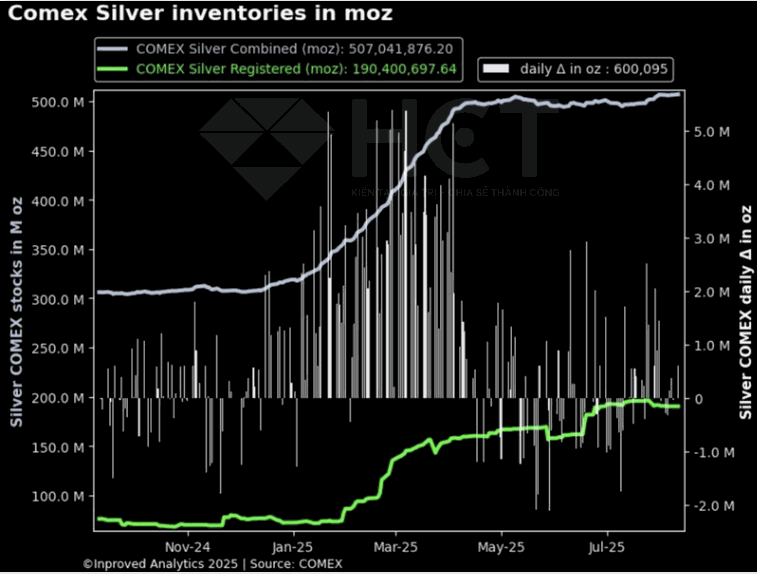

Bạc tiếp tục đổ mạnh vào các kho COMEX, đạt kỷ lục mới 507 triệu oz. Chỉ riêng ngày thứ Hai, COMEX đã bổ sung thêm 19 tấn bạc.

Đáng chú ý, lượng bạc sẵn sàng giao đã tăng 163% từ đầu năm, tương đương thêm 3.672 tấn. Đà tích trữ mạnh này cho thấy nguồn cung vật chất tại COMEX đang ở mức dồi dào nhất từ trước đến nay, tạo vùng đệm lớn cho thị trường trước những biến động về nhu cầu giao hàng vật chất.