Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

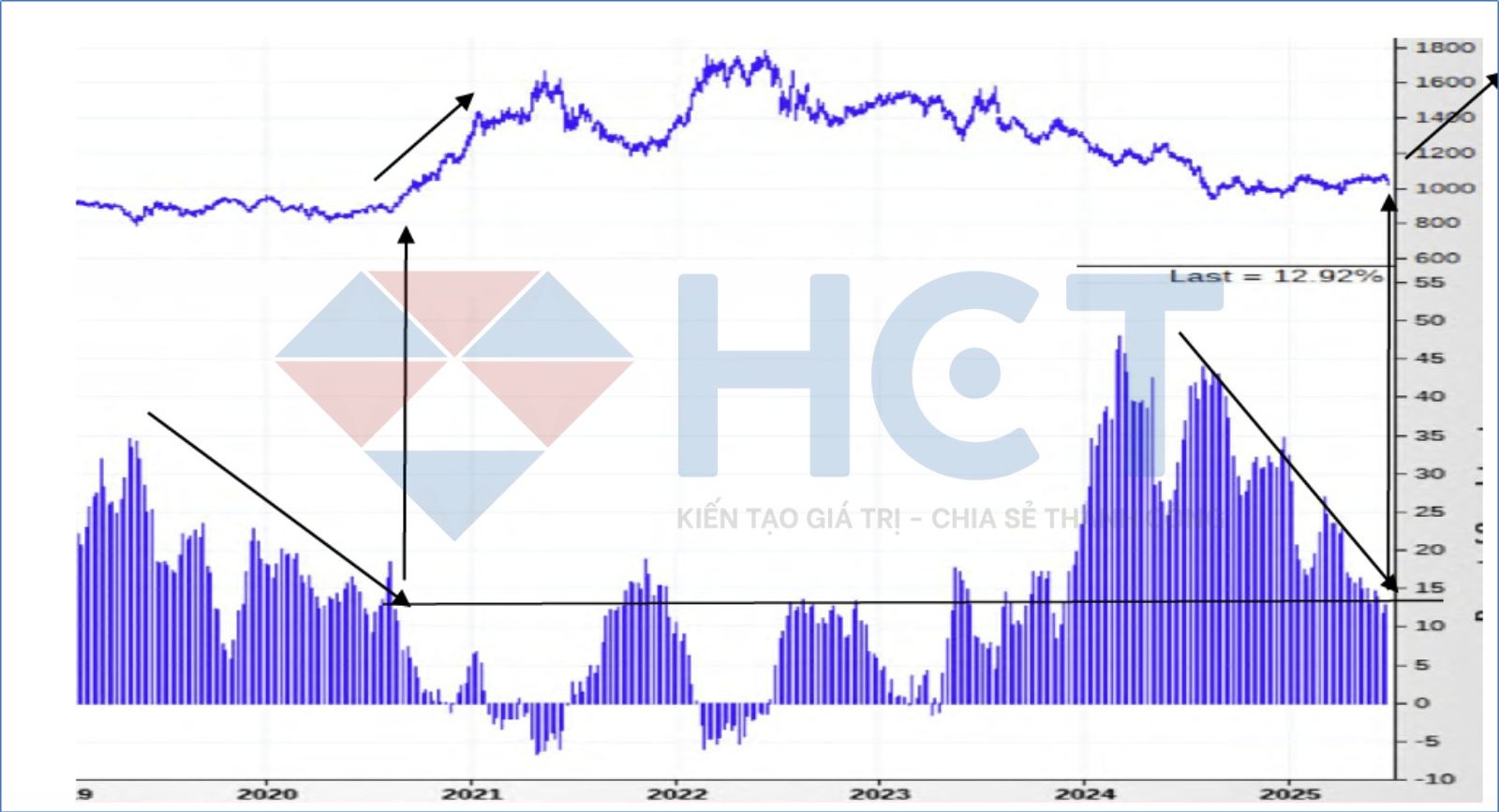

Về tổng thể, thị trường hàng hóa đang trong mô hình tích lũy và chuẩn bị chuyển sang xu hướng tăng. Mục tiêu tăng giá là vùng 700 điểm và sẽ được xác nhận khi chỉ báo MACD trên biểu đồ quý tăng lên.

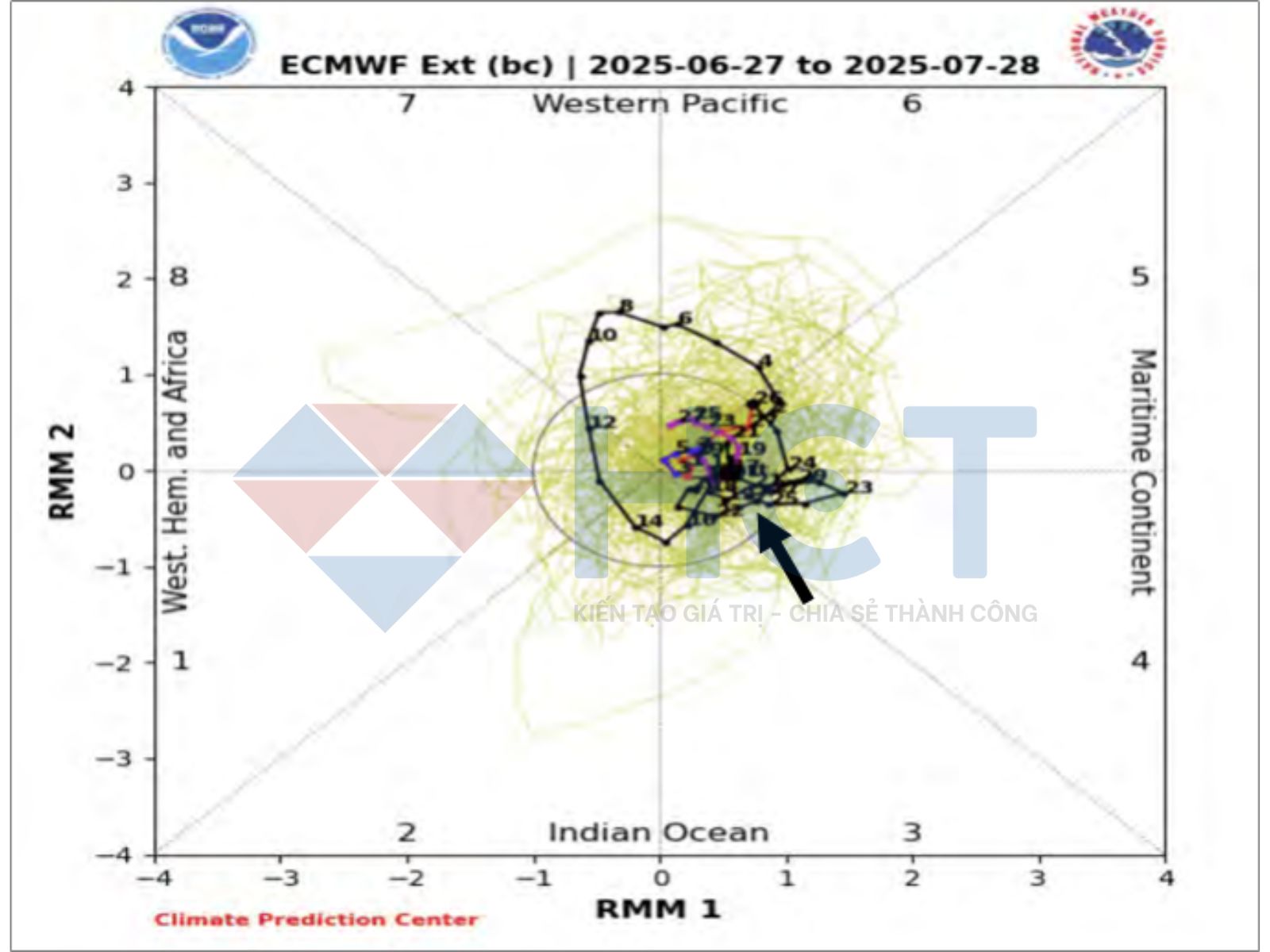

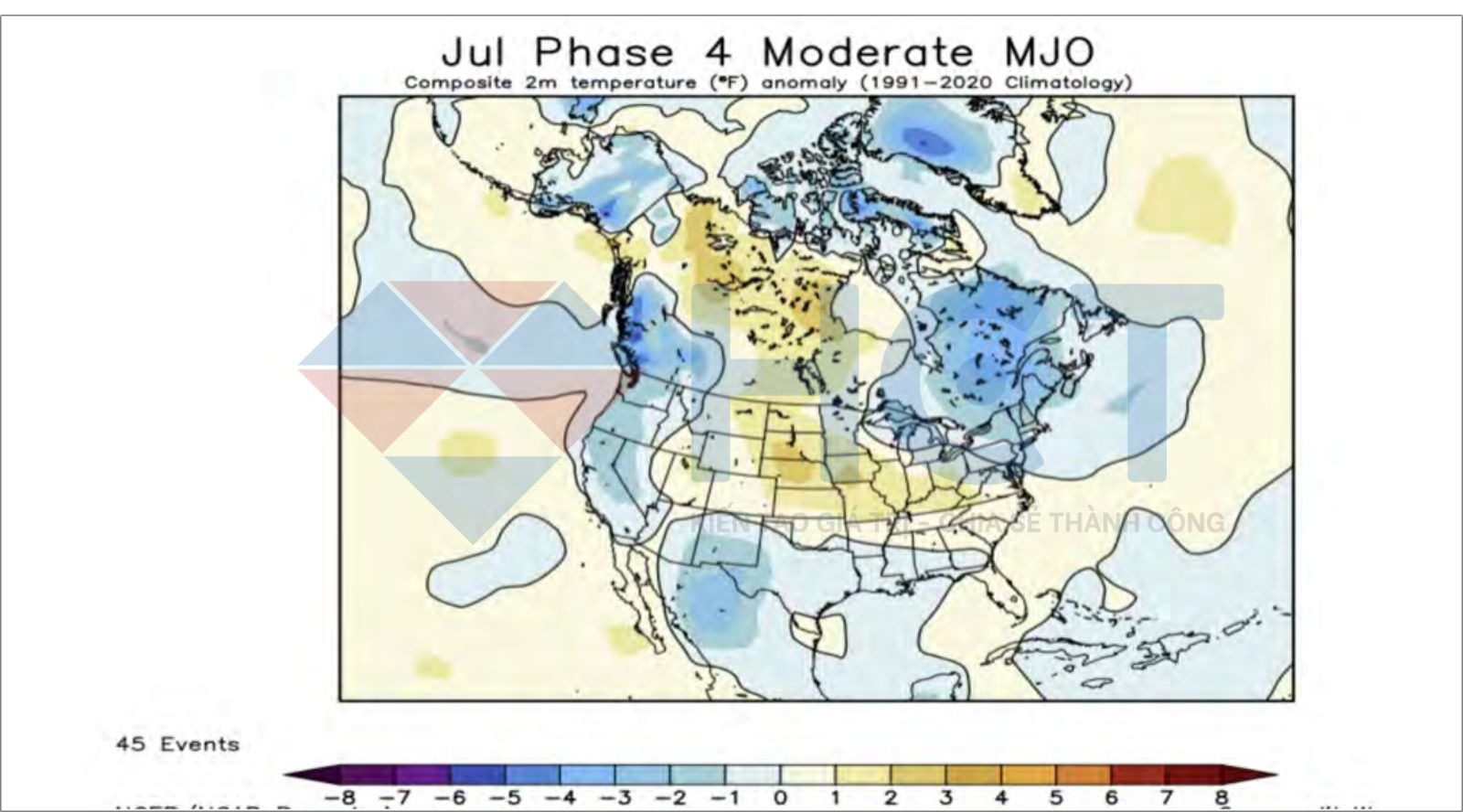

Để xuất hiện nắng nóng cực đoan, chỉ số dao động khí quyển Madden-Julian (MJO) cần duy trì trong pha 3 và 4. Mô hình dự báo thời tiết tháng 7 châu Âu đang dao động giữa pha 4 và 5. Nếu pha 4 chiếm ưu thế, khả năng xảy ra nắng nóng diện rộng sẽ cao hơn.

Pha 4 của dao động MJO là dấu hiệu điển hình của thời tiết nắng nóng.

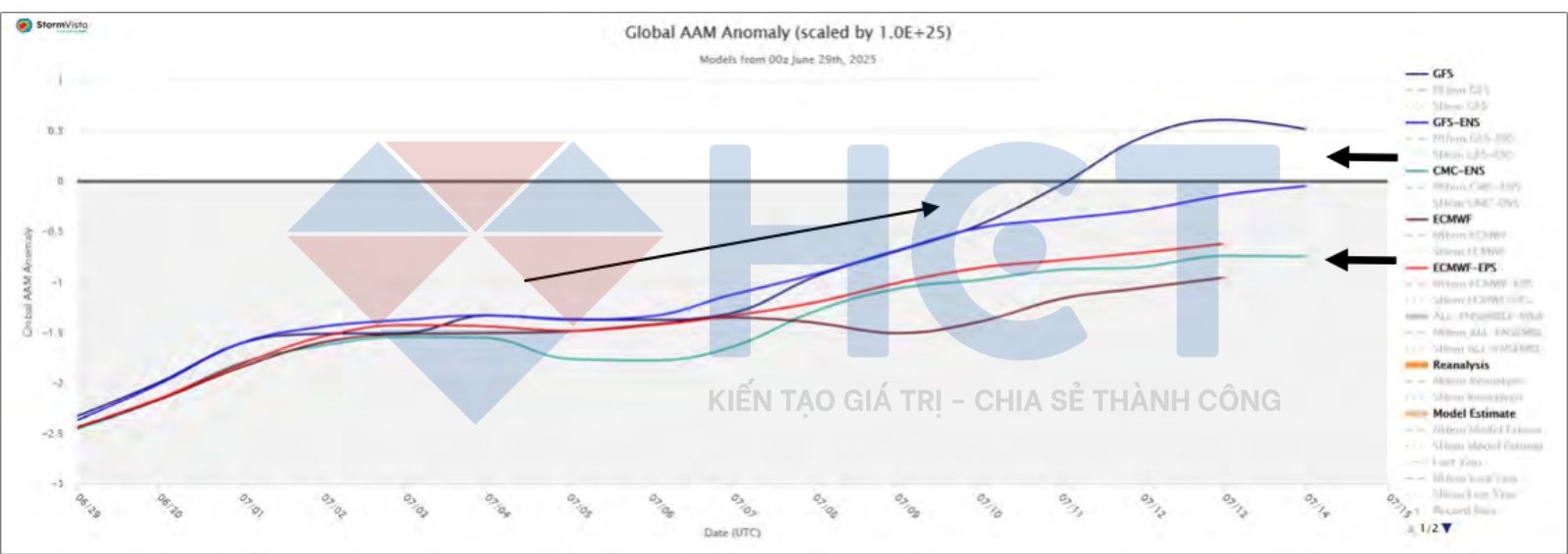

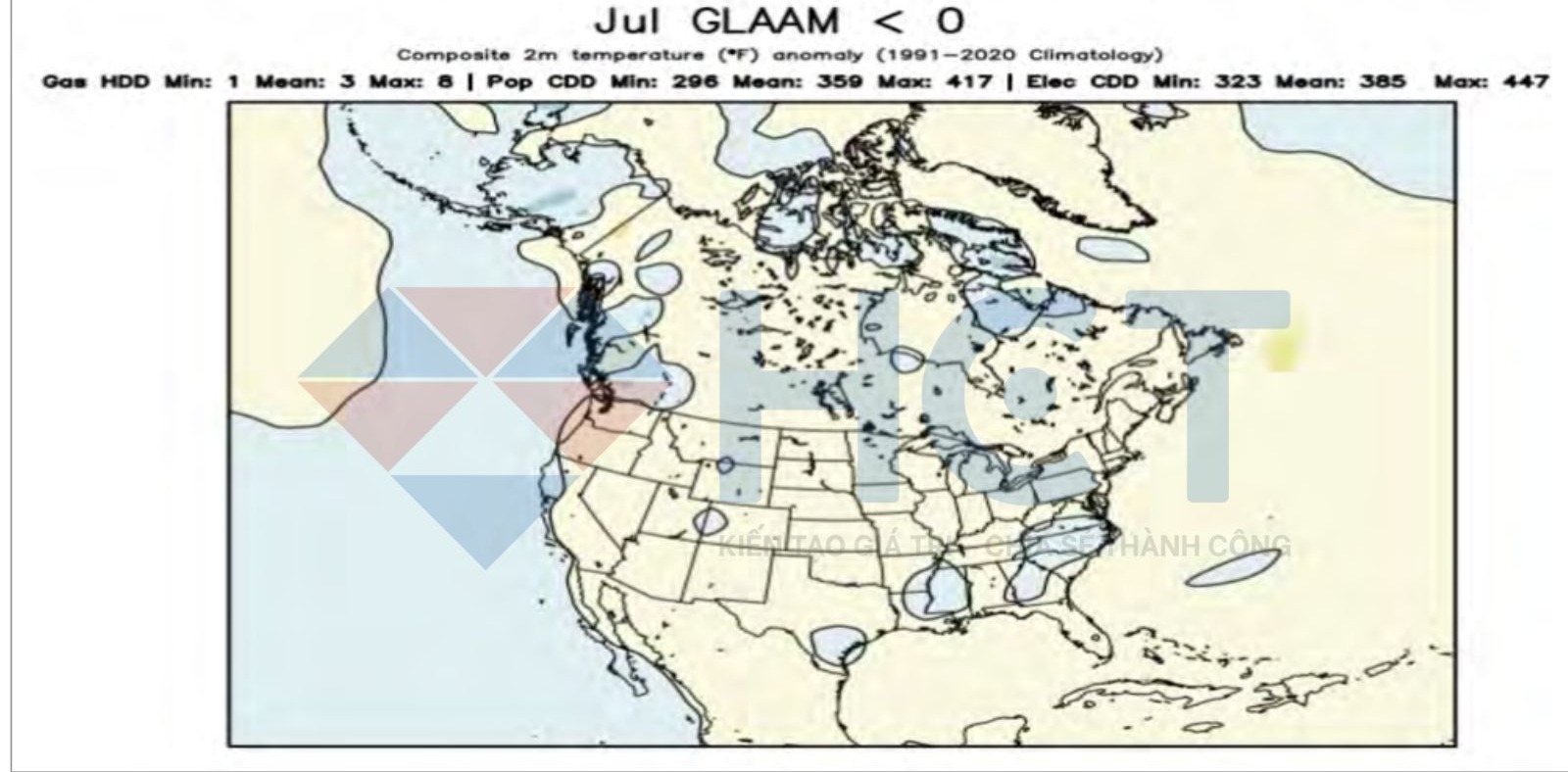

Chỉ số Động lượng Góc Toàn cầu (GLAAM) ở mức âm sẽ duy trì thời tiết nắng nóng. Các mô hình hiện đang cho thấy GLAAM có xu hướng yếu đi vào giữa tháng 7. Trong đó, 2 mô hình dự báo chuyển sang mức trung tính hoặc dương nhẹ, trong khi các mô hình còn lại vẫn giữ mức âm rõ rệt.

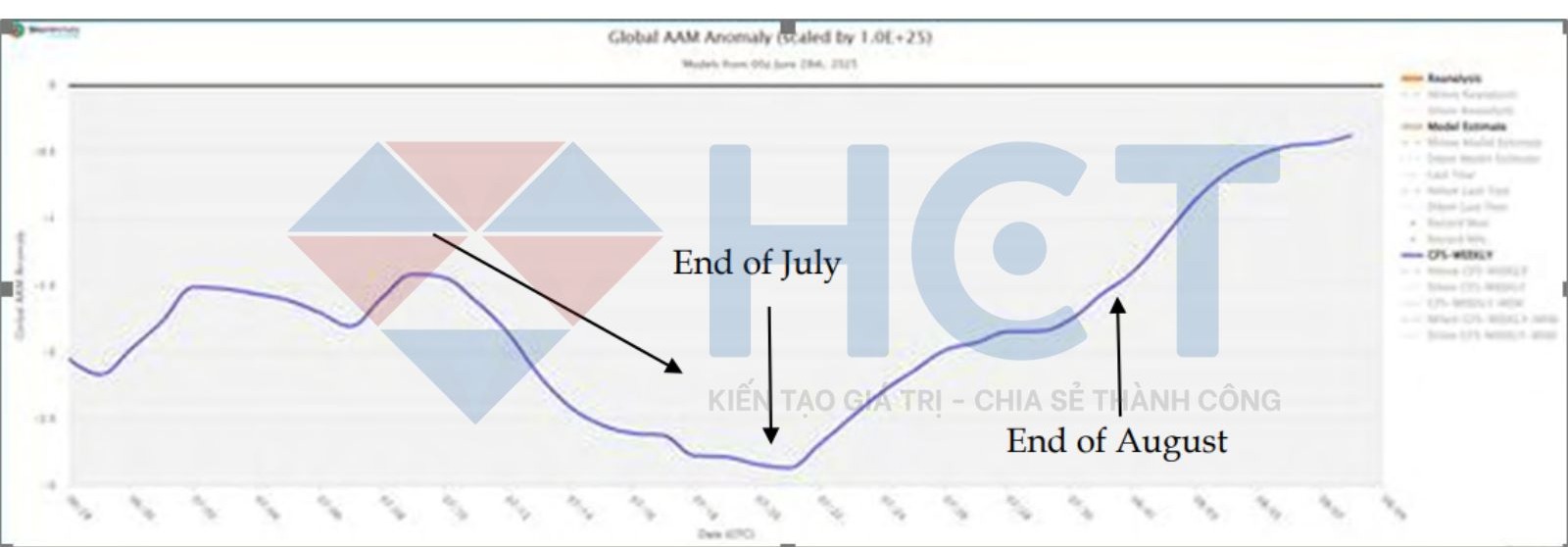

Mô hình dự báo cho thấy xu hướng âm mạnh của GLAAM kéo dài đến cuối tháng 7 và sang tháng 8. Nếu mô hình này chính xác, cuối tháng 7 đến đầu tháng 8 có thể sẽ rất nóng tại khu vực trung tâm trồng ngũ cốc Hoa Kỳ. Kịch bản này cho thấy nguy cơ ảnh hưởng lớn đến sản lượng đậu tương, do đậu tương rất nhạy cảm với thời tiết nắng nóng vào giai đoạn ra hoa và kết trái.

Chỉ số GLAAM âm là tín hiệu cho thấy thời tiết nắng nóng.

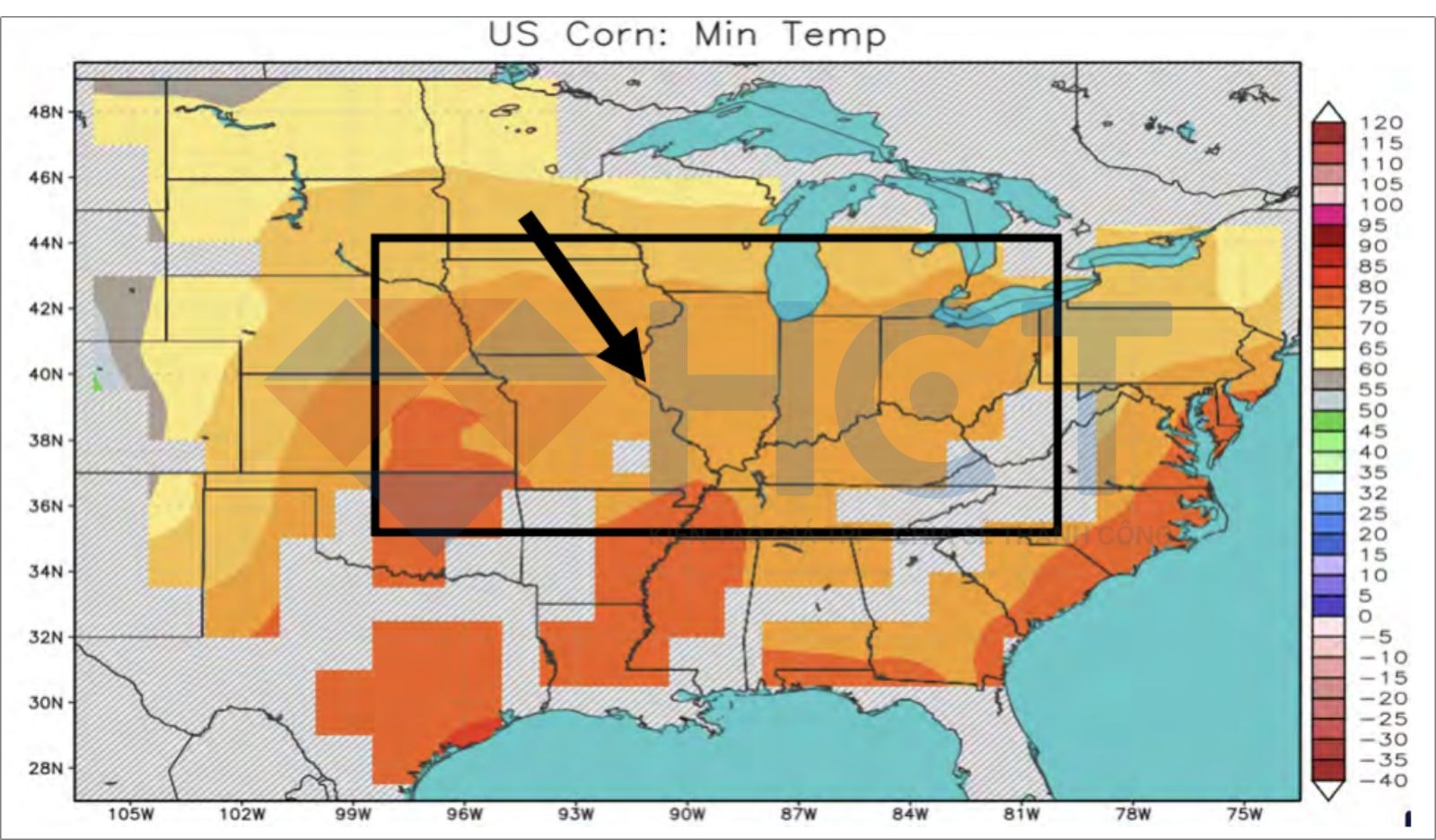

Xu hướng ấm vào ban đêm tại khu vực trung và đông vành đai ngũ cốc dự kiến tiếp diễn đến giữa tháng 7. Đây là "sát thủ thầm lặng" cực kỳ nguy hiểm đối với năng suất cây trồng. Nếu ban đêm không đủ mát, ngô sẽ giảm khả năng thụ phấn và đậu trái dẫn đến sản lượng suy giảm rõ rệt.

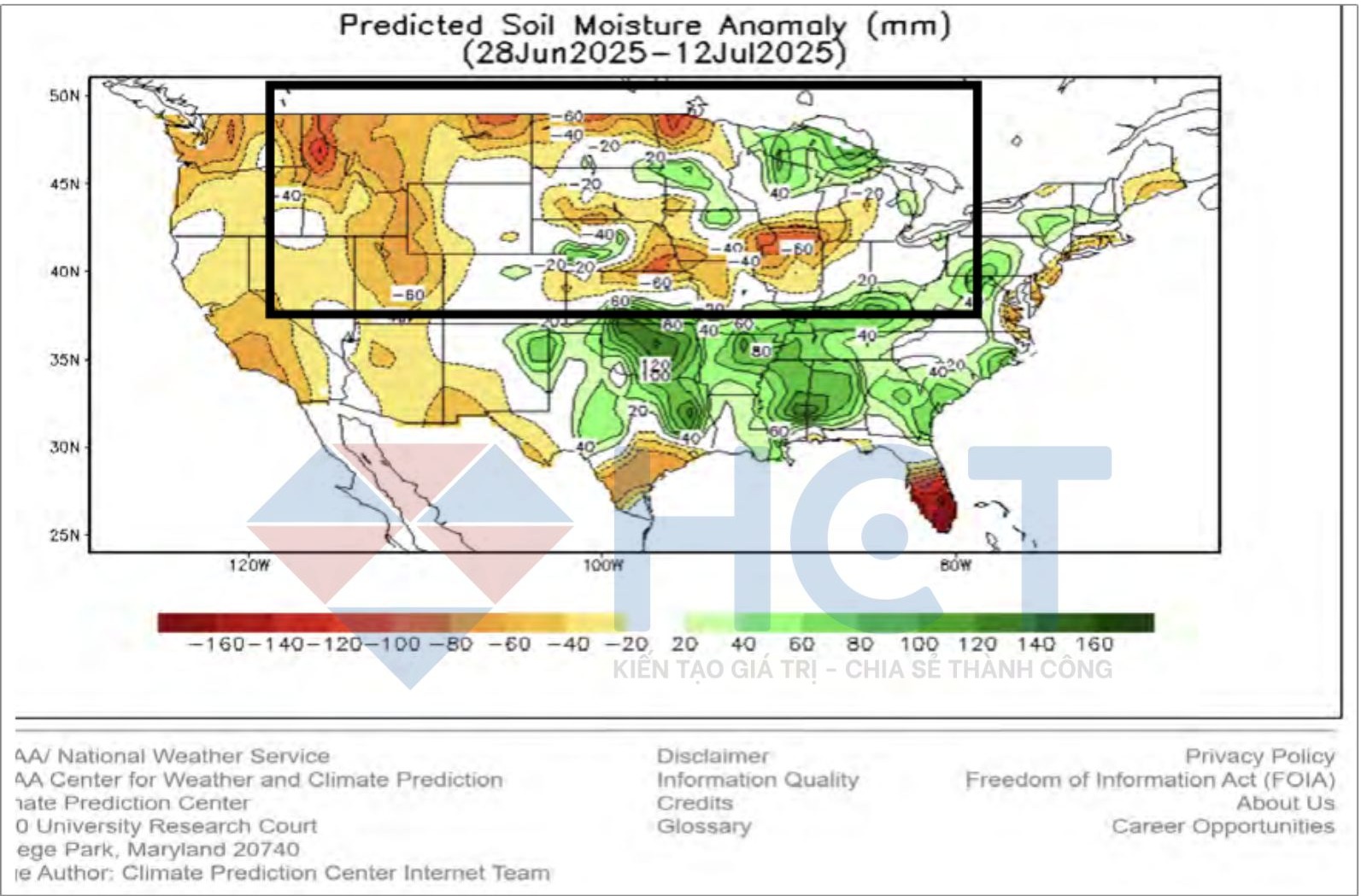

Dựa trên các mô hình thời tiết hiện tại, tình trạng khô hạn cục bộ bên trong lớp đất dưới bề mặt vẫn sẽ tiếp diễn ở một số khu vực thuộc vùng trung tâm trồng ngũ cốc.

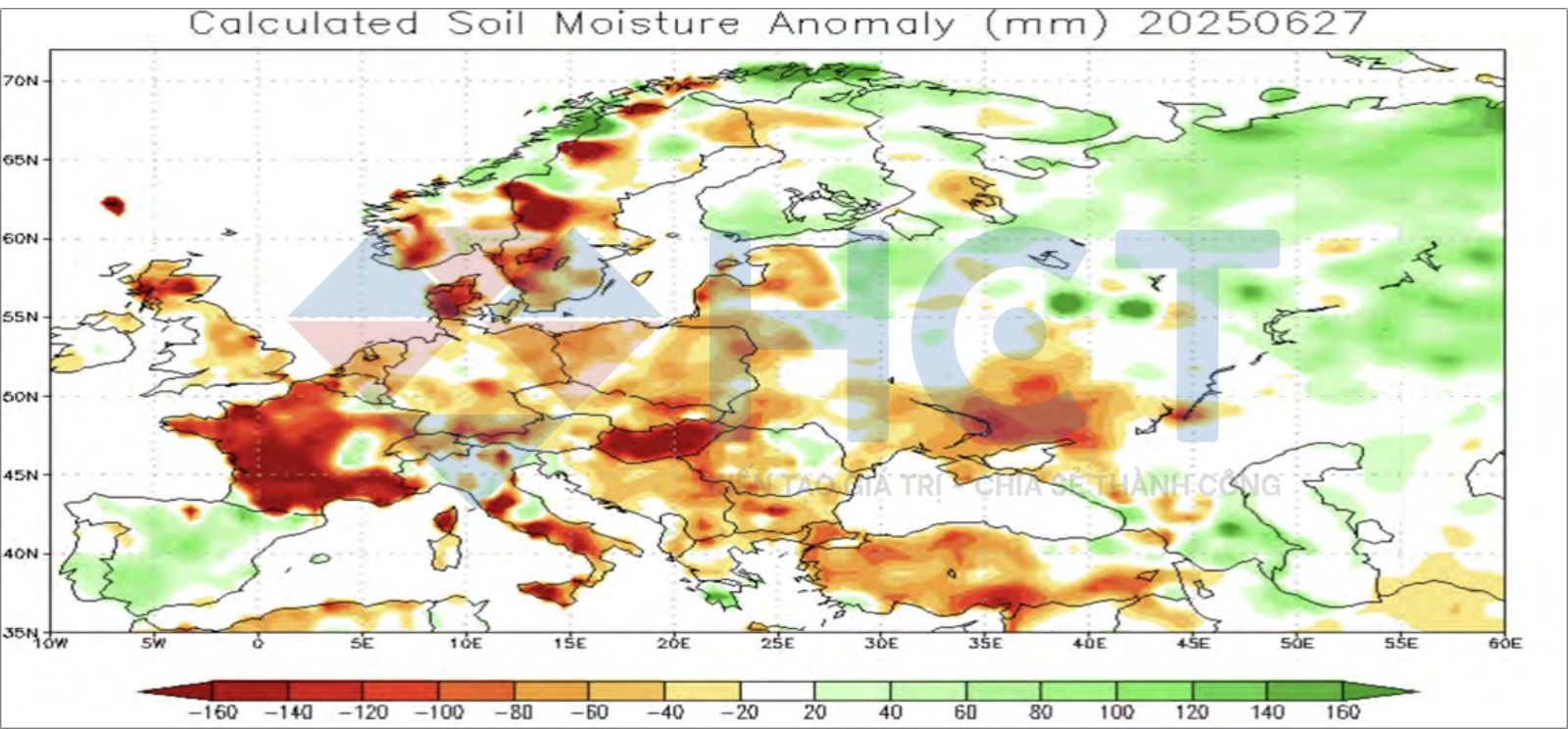

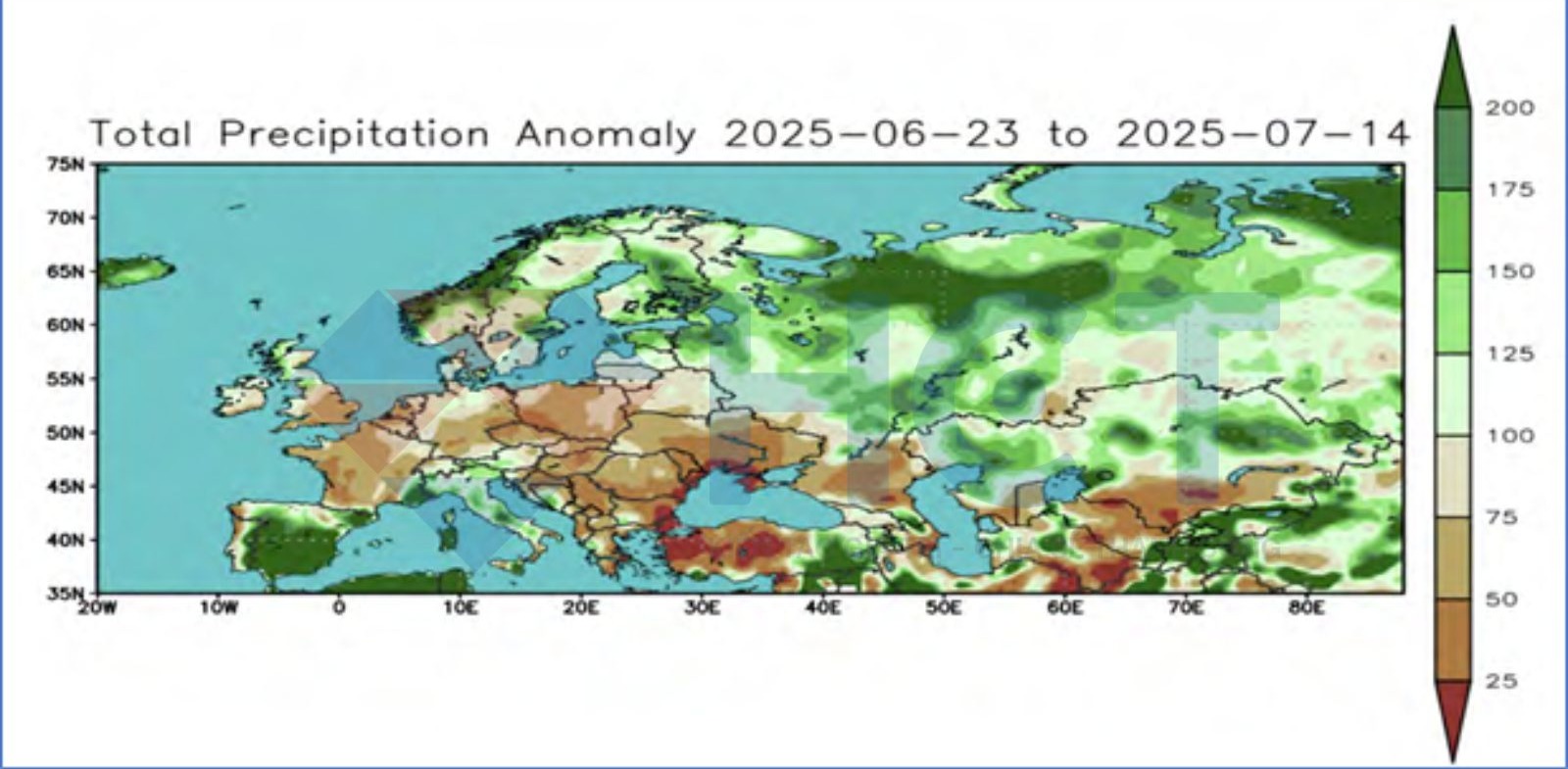

Châu Âu đang trải qua tình trạng hạn hán diện rộng, và các dự báo cho thấy tính trạng này sẽ còn tiếp diễn trong tháng 7.

Ngô

Giá ngô kỳ hạn tháng 12/2025 cần phải giữ vững vùng hỗ trợ quan trọng 430 cent/giạ. Nếu giá tiếp tục giảm, hỗ trợ mạnh hơn nằm tại vùng 370 cent/giạ. Ngược lại, vùng kháng cự đầu tiên là 480 Cent/giạ và tiếp theo là mức 520 Cent/giạ. Chỉ báo RSI báo hiệu cho một pha đảo chiều tăng ngắn hạn, cho thấy động lực phục hồi có thể sớm xuất hiện nếu giá giữ được vùng hỗ trợ hiện tại.

Hiện tại, yếu tố then chốt đối với giá ngô là mức độ thời tiết khô nóng ở Hoa Kỳ từ nay đến giữa tháng 7. Nếu thời tiết khắc nghiệt kéo dài, sản lượng ngô có thể bị sụt giảm. Các mô hình thời tiết thường có xu hướng ổn định hơn sau kỳ nghỉ lễ 4/7, vì vậy đây là thời điểm quan trọng để đánh giá lại xu hướng thị trường.

Hiện tại, vụ ngô thứ 2 của Brazil có thể đang bị ước tính cao quá mức khi nhiều dự báo cho rằng sản lượng có thể đạt kỷ lục 150 triệu tấn, tăng 20% so với năm ngoái. Phân tích kỹ hơn, dù lượng mưa thấp hơn trung bình nhưng vẫn cao hơn năm ngoái, nhiệt độ trên trung bình nhưng mát hơn năm ngoái. Do đó, năng suất có thể cao hơn năm ngoái khoảng 3%–5% sẽ hợp lý hơn. Cộng thêm diện tích gieo trồng tăng khoảng 6%, thì mức tăng khoảng 10% so với mức 127 triệu tấn năm ngoái, tức sản lượng thực tế hợp lý là khoảng 140 triệu tấn.

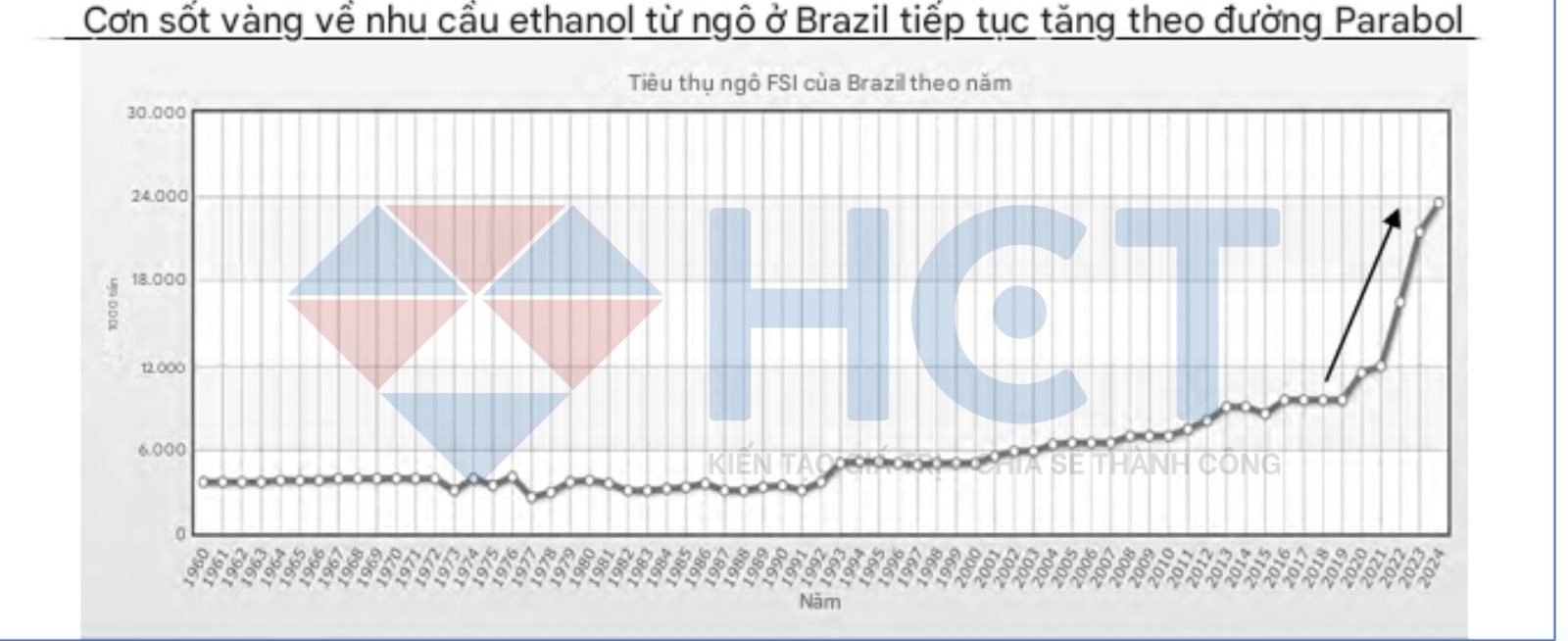

Nhu cầu nội địa tại Brazil đang tăng rất nhanh, đặc biệt là nhu cầu ngô để sản xuất ethanol. Dù sản lượng ngô Brazil tăng mạnh từ sau COVID, lượng ngô có thể xuất khẩu từ năm 2022 đến nay lại giảm và khó có khả năng tăng mạnh trong tương lai gần. Mới tuần trước, Brazil đã quyết định tăng tỷ lệ ethanol trong xăng từ 27% lên 30%.

Xuất khẩu Ngô của Brazil khó có thể tăng trưởng mạnh trong tương lai gần.

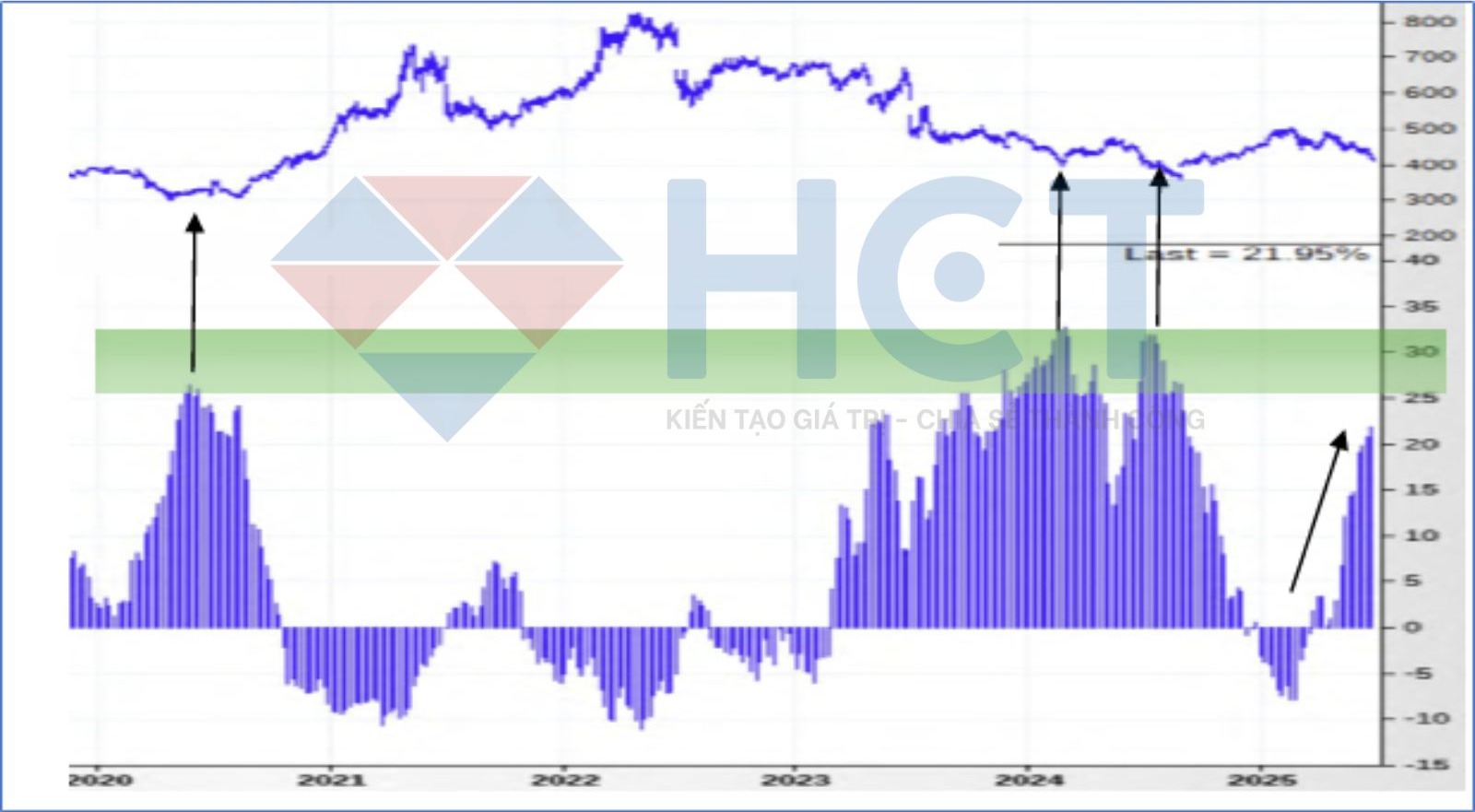

Dòng tiền thông minh (Smart Money) đã bắt đầu mua vào mạnh mẽ trong vài tuần gần đây, cho thấy mức giá ngô vụ mới quanh vùng 400 cent/giạ đang trở nên hấp dẫn với những nhà đầu tư dài hạn.

Lực mua mạnh từ dòng tiền thông minh. Tín hiệu mua này từng xuất hiện ở mức đáy vào tháng 8/2024 và trong giai đoạn đáy của đại dịch Covid.

Sản lượng ngô tại EU và Nga/Ukraine sẽ gặp thời tiết nắng nóng khô hạn nghiêm trọng trong giai đoạn thụ phấn, sản lượng dự kiến sẽ bị ảnh hưởng nặng nề.

Đậu tương

Giá đậu tương kỳ hạn tháng 11/2025 đang hình thành nền giá vững chắc, mở ra cơ hội cho một đợt phục hồi. Kháng cự ban đầu nằm tại 1150 cent/giạ, xa hơn ở 1220 cent/giạ. Ngưỡng hỗ trợ quan trọng dao động trong khoảng 900–950 cent/giạ. Chỉ báo RSI đang cho tín hiệu đảo chiều tăng trong ngắn hạn.

Báo cáo diện tích gieo trồng tháng 6 đối với đậu tương không có nhiều bất ngờ khi diện tích gieo trồng tiếp tục thấp hơn mức dự báo trung bình của thị trường. Trong khi đó, tồn kho tăng nhẹ so với dự kiến.

Chính sách nhiên liệu tái tạo thay đổi đáng kể cùng với định hướng hạn chế nguyên liệu nhập khẩu sẽ khiến người dùng ưu tiên dầu đậu tương và nguyên liệu nội địa. Điều này hỗ trợ cho thị trường cho đến mùa xuân năm sau, nhất là khi cần phải mở rộng diện tích gieo trồng có thể lấy từ đất ngô.

Thỏa thuận thương mại với Trung Quốc được công bố tuần trước không đưa ra chi tiết nào liên quan đến nhu cầu ngũ cốc, khiến thị trường đậu tương vẫn trong trạng thái thiếu chắc chắn về tác động thực tế. Tương tự như ngô, yếu tố then chốt trong việc xác định giá sẽ là liệu thời tiết tại Hoa Kỳ có đủ nóng và khô kéo dài đến giữa tháng 8 để khiến thị trường lo ngại rằng năng suất không còn được đảm bảo. Sau kỳ nghỉ Quốc khánh Hoa Kỳ 4/7, các mô hình thời tiết sẽ cần được theo dõi sát sao.

Đậu tương cho thấy mô hình “đảo chiều dòng tiền thông minh” tương tự như giai đoạn chạm đáy trong đại dịch Covid. Mô hình này hiện đang phát tín hiệu về một điểm đảo chiều theo hướng tăng giá.

Khô đậu tương

Giá khô đậu tương kỳ hạn tháng 12/2025 đang kiểm định hỗ trợ 290 USD/tấn. Mức hỗ trợ tiếp theo quanh 270 USD/tấn. Chỉ báo RSI đang ở vùng quá bán hiếm gặp cho thấy khả năng cao về một đợt đảo chiều tăng trong thời gian tới.

Giá khô đậu tương đã chịu áp lực mạnh từ thông tin về ngành nhiên liệu tái tạo Hoa Kỳ khi nhu cầu sản xuất dầu đậu tương tăng cao để phục vụ sản lượng diesel tái tạo lớn hơn, dẫn đến lượng khô đậu tương dư thừa phát sinh từ quá trình ép dầu.

Tuy nhiên, giá khô đậu tương đã giảm về mức rất rẻ và rơi vào trạng thái quá bán. Nguồn cung giá rẻ thường tìm được đầu ra từ các nhà tiêu dùng cuối và khô đậu Hoa Kỳ cũng sẽ không ngoại lệ. Khi làn sóng bán tháo chấm dứt, một đợt đảo chiều tăng giá mạnh mẽ hoàn toàn có thể xảy ra.

Dầu đậu tương

Giá dầu đậu tương kỳ hạn tháng 12/2025 đã vượt lên trên kháng cự quan trọng tại mức 50 cent/pound, mở ra tín hiệu mua mạnh về mặt kỹ thuật. Giá có khả năng tăng đến kháng cự mạnh tiếp theo quanh mức 60–62 cent/pound. Chỉ báo RSI cũng đã tăng trở lại cho thấy dư địa đi lên vẫn còn rõ rệt.

Kể từ năm 2026, yêu cầu sử dụng nhiên liệu diesel tái tạo sẽ tăng mạnh. Do đó, nhu cầu nội địa đối với dầu đậu tương dự kiến sẽ bùng nổ. Điều này khiến giá tăng cao hơn nhằm duy trì biên lợi nhuận ép dầu trong bối cảnh giá khô đậu yếu đi.

Hiện tại, giá dầu đậu đã vượt qua ngưỡng kháng cự quan trọng tại 50 cent/pound, mở ra triển vọng tăng tiếp lên vùng kháng cự mạnh hơn quanh mức 60 cent/pound.

Lúa mì

Giá lúa mì mềm (CBOT SRW) kỳ hạn tháng 12/2025 phục hồi từ mức thấp trước đây. Để xác nhận xu hướng tăng, giá đóng cửa tuần cần trên mức 590 cent/giạ để kích hoạt lực mua vào. Mục tiêu đầu tiên là vùng kháng cự 640 cent/giạ, xa hơn là vùng 700 cent/giạ. Chỉ báo RSI hiện vẫn ở vùng rất thấp cho thấy khả năng xuất hiện một đợt đảo chiều tăng giá trong thời gian tới.

Thu hoạch lúa mì vụ đông tại Hoa Kỳ đang diễn ra và thường gây áp lực giảm giá ngắn hạn cho đến đầu tháng 7. Sau đó, thị trường có thể bước vào giai đoạn phục hồi. Dự báo sản lượng lúa mì mềm vụ đông sẽ thấp hơn kỳ vọng hiện tại, trong khi lúa mì cứng đỏ vụ đông (HRW) đạt kết quả tích cực nhưng khó vượt qua những kỳ vọng vốn đã rất cao.

Yếu tố thời tiết dự kiến tác động lớn nhất đến thị trường hiện nay sẽ đến từ lúa mì vụ xuân vừa hoàn tất gieo trồng. Dữ liệu cho thấy xác suất cao về nắng nóng và khô hạn cực đoan tại vùng đồng bằng phía bắc của Hoa Kỳ và khu vực phía Nam của đồng bằng Canada. Ước tính, khoảng 50–75% diện tích lúa mì xuân tại bang Minnesota sẽ bị ảnh hưởng bởi mô hình thời tiết bất lợi này.

Lúa mì xuân tại Minnesota được xem là loại chất lượng cao nhất, và nếu xảy ra thiệt hại nghiêm trọng, thị trường có thể chứng kiến làn sóng chuyển sang sử dụng lúa mì cứng như một lựa chọn thay thế có chất lượng cao nhưng giá rẻ hơn qua đó hỗ trợ giá lúa mì cứng.

Tại Nga, hoạt động thu hoạch lúa mì vụ đông đã bắt đầu. Tính đến thời điểm hiện tại, năng suất thu được giảm hơn 40% so với cùng kỳ năm ngoái. Dù vẫn còn sớm để đưa ra kết luận toàn diện, vì sẽ có những vùng đạt năng suất tốt hơn, nhưng theo đánh giá và dự báo hiện tại từ nhiều nguồn quan sát, sản lượng năm nay khó vượt được mức thấp của năm ngoái và thậm chí có khả năng còn thấp hơn.

Bông

Giá bông kỳ hạn tháng 12/2025 đang hình thành vùng tích lũy ngắn hạn và duy trì vùng hỗ trợ 68 cent/pound. Mục tiêu kháng cự quan trọng nằm trong vùng 78–80 cent/pound. Chỉ báo RSI đang giảm dần về vùng hỗ trợ kỹ thuật quan trọng, nơi có khả năng xuất hiện tín hiệu đảo chiều tăng giá.

Diện tích trồng bông tại Hoa Kỳ có thể giảm mạnh do thời tiết lạnh và ẩm ướt kéo dài tại khu vực miền Nam và Đông Nam nước này. Sự sụt giảm về diện tích, nguy cơ năng suất và chất lượng bị ảnh hưởng trong niên vụ tới, bối cảnh căng thẳng thương mại Hoa Kỳ – Trung Quốc có dấu hiệu hạ nhiệt, mở ra triển vọng tăng xuất khẩu bông của Hoa Kỳ. Những yếu tố này góp phần làm thắt chặt cán cân cung cầu và tạo tiền đề cho giá bông có thể bứt phá khỏi mô hình tích lũy đã kéo dài trong thời gian qua.

Mặc dù chưa đủ cơ sở để hình thành một thị trường giá lên rõ nét trong dài hạn, nhưng một đợt phục hồi đáng kể là hoàn toàn khả thi – qua đó mở ra cơ hội chốt lời hợp lý và tối ưu hiệu quả kinh doanh.

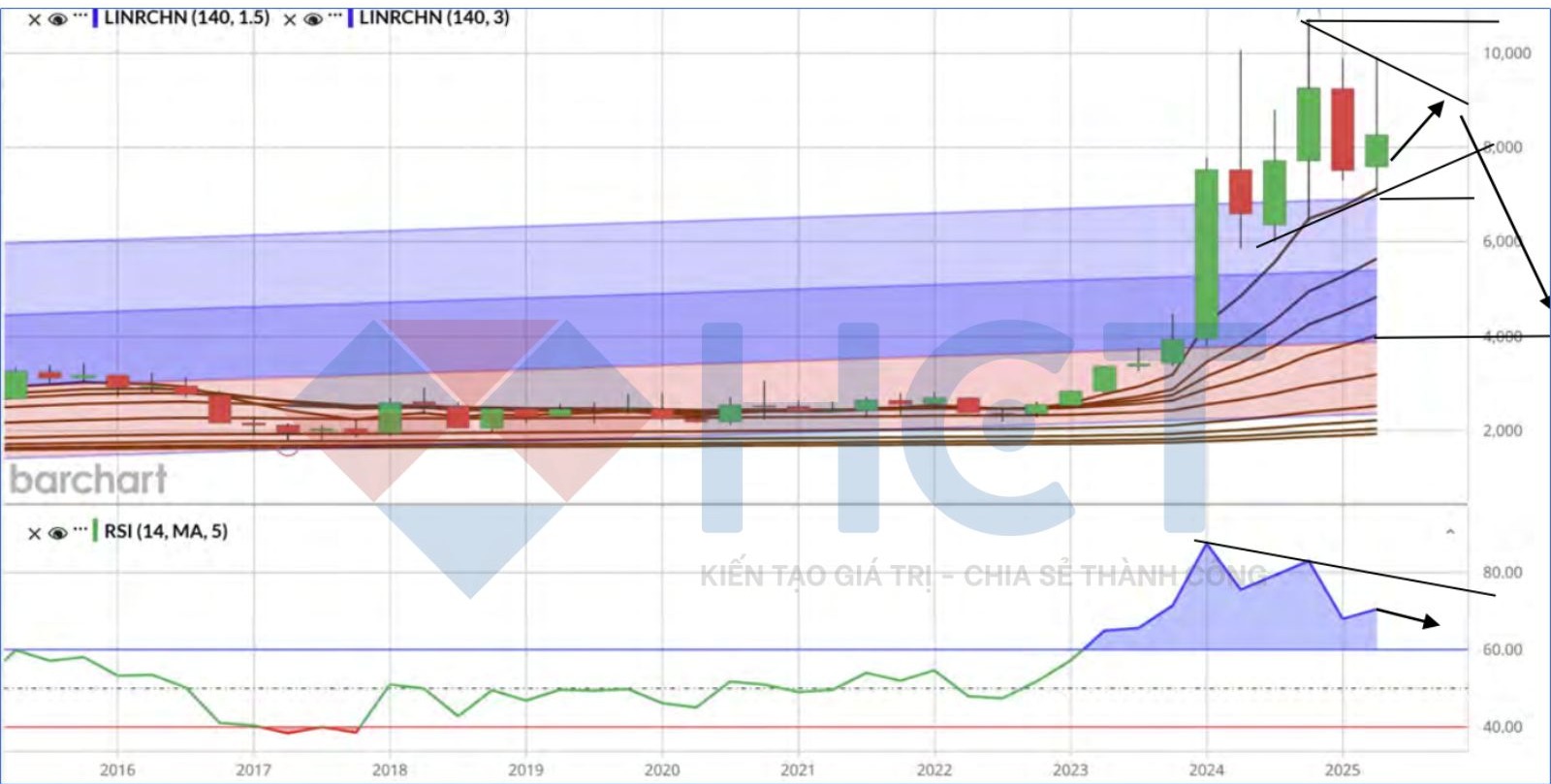

Tỷ lệ vị thế bán của nhóm thương mại trong thị trường bông so với tổng khối lượng mở được xem là một công cụ đối lập hữu hiệu trong việc nhận diện các đỉnh và đáy quan trọng. Hiện tại, tỷ lệ này chỉ ở mức 30,8% – mức hiếm gặp, từng chỉ xuất hiện một lần vào thời điểm thị trường tạo đáy lớn vào năm 2004.

Diễn biến này đang củng cố thêm quan điểm tích cực về xu hướng tăng giá của bông trong các tháng mùa hè sắp tới.

Cacao

Giá ca cao kỳ hạn tháng 12/2025 đang giữ vững hỗ trợ quan trọng 7.000 USD/tấn trong bối cảnh hình thành mô hình nêm hội tụ trên biểu đồ kỹ thuật. Mô hình này dự kiến hoàn tất vào mùa thu năm nay. Tuy nhiên, chỉ báo RSI đã quay đầu giảm cho thấy rủi ro hiện tại đang nghiêng về khả năng phá vỡ xuống dưới mô hình này – hàm ý áp lực giảm giá có thể gia tăng trong thời gian tới.

Lo ngại hạn hán tại Tây Phi cần được theo dõi chặt chẽ cho đến hết tháng 8. Đây có thể là yếu tố giữ giá ca cao ở mức cao, thậm chí tạo điều kiện cho những đợt tăng giá đột biến trong ngắn hạn. Tuy nhiên, tình hình thời tiết nhiều khả năng sẽ không tác động nghiêm trọng đến mức gây ra sụt giảm sản lượng nặng nề. Do đó, sau tháng 8, giá ca cao có thể chịu áp lực giảm khi vụ thu hoạch chính bắt đầu từ tháng 10.

Bước sang năm sau, sản lượng toàn cầu có khả năng phục hồi mạnh và quay trở lại trạng thái dư cung rõ rệt trong trung – dài hạn. Trong kịch bản này, giá ca cao nhiều khả năng sẽ quay lại kiểm định vùng đỉnh cũ đã vượt qua trước đó – mức 4.000 USD/tấn – hoặc thậm chí thấp hơn.

Thị trường đang xuất hiện khả năng hình thành một vị thế bán lớn mang tính lịch sử, tương tự như những gì đã xảy ra trên thị trường nước cam (OJ), và hiện đang bắt đầu hình thành trên thị trường cà phê.

Đường

Giá đường kỳ hạn tháng 3/2026 đang kiểm định vùng hỗ trợ 16,50 cent/pound. Nếu kiểm định thành công, khả năng xuất hiện một đợt phục hồi lên vùng kháng cự quanh mốc 20 cent/pound. Giá đóng cửa tuần phải vượt trên mốc này để xu hướng tăng mở rộng đến vùng 25 cent/pound. Chỉ báo RSI tiến về vùng hỗ trợ kỹ thuật – nơi thường ghi nhận tín hiệu đảo chiều tăng giá, hàm ý khả năng xu hướng phục hồi sẽ sớm hình thành.

Nhu cầu ethanol tại Brazil tiếp tục duy trì ở mức cao, không chỉ đối với ethanol từ ngô mà cả ethanol từ mía – qua đó hạn chế lượng mía được dùng để tinh luyện thành đường. Ấn Độ cũng đang áp dụng chính sách tương tự.

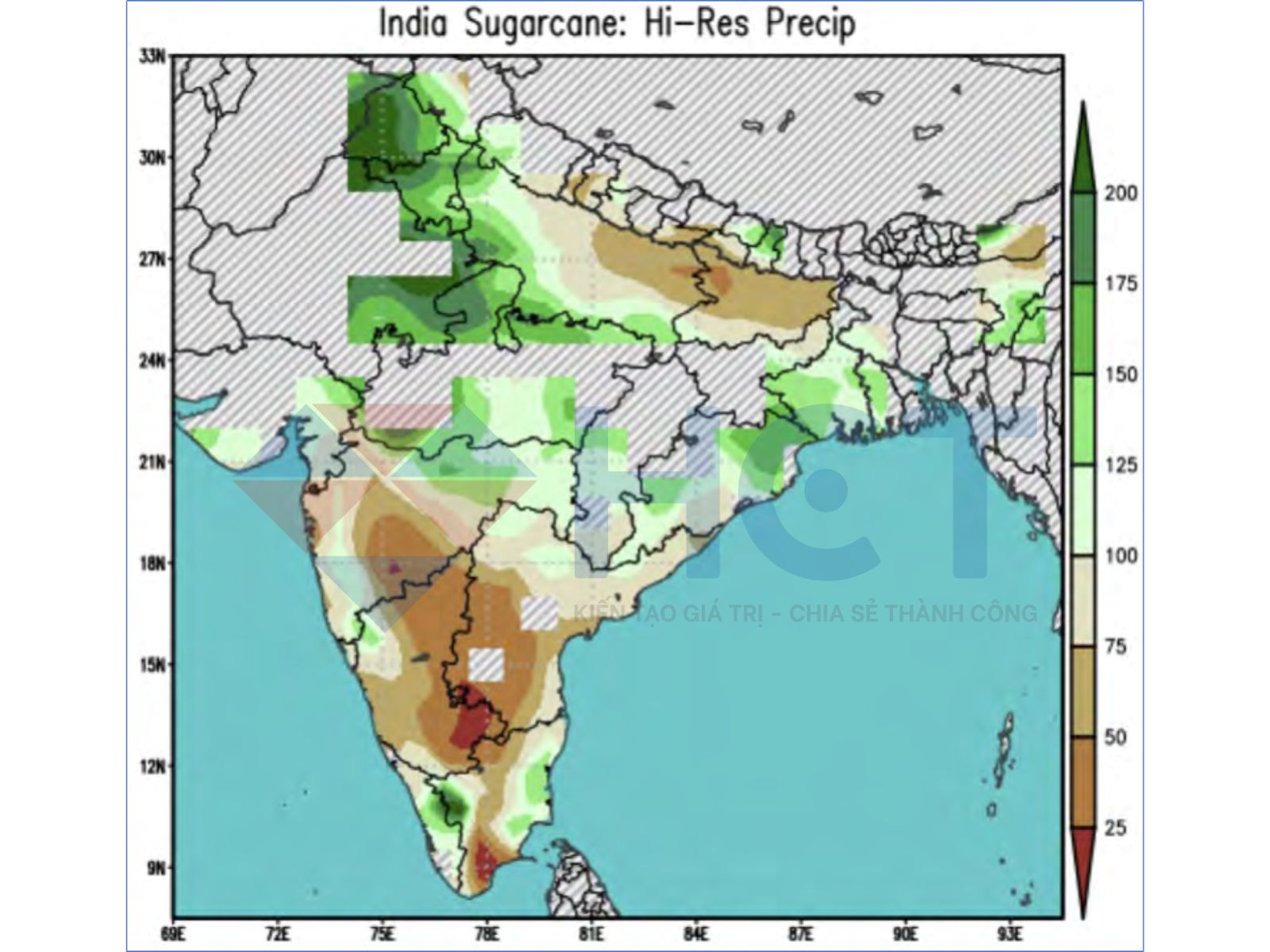

Bên cạnh đó, tình trạng khô hạn đã bắt đầu xuất hiện tại khu vực phía Nam và một phần phía Bắc Ấn Độ. Tình trạng này được cho là sẽ diễn biến nghiêm trọng hơn, ảnh hưởng tới ít nhất 50% sản lượng đường của nước này. Ấn Độ được xem là “nhân tố cân bằng” quan trọng trong việc hình thành giá đường toàn cầu, nên các yếu tố trên đang tạo nền tảng cho một đợt phục hồi giá đáng tin cậy và có ý nghĩa trong mùa hè.

Ngoài ra, vụ củ cải đường tại châu Âu – một nguồn cung lớn của thị trường đường thế giới – cũng đang đối mặt với áp lực thời tiết khắc nghiệt trong tháng 7, càng làm gia tăng rủi ro thiếu hụt nguồn cung toàn cầu.

Các bất thường về độ ẩm tại Ấn Độ hướng đến giữa tháng 7 cho thấy thời tiết khô hạn tại nửa phía Nam của các khu vực trồng mía ở Ấn Độ, và thậm chí cả những khu vực trọng điểm thuộc miền Bắc, Trung và Đông.

Chỉ báo Sugar Smart Money Oscillator đã quay trở lại vùng phát tín hiệu mua cho thấy khả năng đảo chiều tăng giá có thể sắp xảy ra trong ngắn hạn.

Cà phê

Giá cà phê Arabica kỳ hạn tháng 12/2025 đã phá vỡ hỗ trợ quan trọng 320 cent/pound, với vùng hỗ trợ mạnh hơn từ 250–275 cent/pound. Chỉ báo RSI đã giảm từ vùng quá mua cho thấy rủi ro giảm giá vẫn còn hiện hữu trong thời gian tới.

Hoạt động thu hoạch cà phê tại Brazil tiếp tục gây áp lực lên giá, khi thị trường không còn bất ngờ trước dự báo sản lượng năm nay cao hơn so với năm ngoái và thậm chí có thể lập kỷ lục mới vào mùa hè năm 2026. Cho đến hiện tại, chưa ghi nhận hiện tượng sương giá nghiêm trọng nào, dù vẫn tiềm ẩn rủi ro nếu các mô hình dự báo cho thấy không khí lạnh tràn về trong tháng 7. Tuy vậy, đánh giá hiện tại cho thấy xác suất xảy ra sương giá năm nay vẫn ở mức thấp. Áp lực từ vụ thu hoạch thường đạt đỉnh trong nửa đầu tháng 7, sau đó giá cà phê có xu hướng ổn định trở lại và hình thành vùng tích lũy trước mùa ra hoa vào mùa thu tại Brazil.

Hiện không có dự báo thời tiết bất lợi nào đáng kể cho các vùng cà phê của Brazil trong mùa thu tới. Đồng thời, Việt Nam – nước sản xuất cà phê lớn thứ hai thế giới – cũng đang có triển vọng đạt sản lượng kỷ lục trong vụ thu hoạch bắt đầu từ tháng 11. Trong bối cảnh đó, xu hướng giá nhiều khả năng vẫn là giảm, khi thị trường đối mặt với nguy cơ dư cung lớn từ năm 2026 trở đi. Mọi đợt tăng giá bất ngờ do lo ngại sương giá hoặc rủi ro thời tiết trong giai đoạn ra hoa đều có thể là cơ hội bán khống hấp dẫn.

Gạo

Giá gạo kỳ hạn tháng 11/2025 hiện vẫn giữ được ngưỡng hỗ trợ 13,75 USD/cwt và có khả năng phục hồi trở lại vùng kháng cự mục tiêu ban đầu tại 15,00 USD/cwt. Chỉ báo RSI đang tích lũy, chuẩn bị cho một đợt đảo chiều tăng giá trong thời gian tới.

Tương tự như bông sợi, diện tích gieo trồng tại Hoa Kỳ có thể mang đến yếu tố bất ngờ theo hướng tích cực. Theo đánh giá hiện tại, thời tiết lạnh ẩm kéo dài, hiệu quả kinh tế kém và tình trạng thiếu giống đã khiến diện tích trồng gạo có khả năng giảm thấp hơn so với kỳ vọng.

Kết hợp với dự báo sản lượng sụt giảm cả về chất lượng lẫn năng suất, cán cân cung – cầu gạo của Hoa Kỳ nhiều khả năng thắt chặt, từ đó hỗ trợ giá gạo tăng trở lại trong mùa hè. Bên cạnh đó, căng thẳng thương mại hạ nhiệt và các thỏa thuận xuất khẩu được ký kết trở lại cũng được kỳ vọng sẽ thúc đẩy hoạt động xuất khẩu gạo của Hoa Kỳ, góp phần đẩy giá tăng thêm trong thời gian tới.