Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

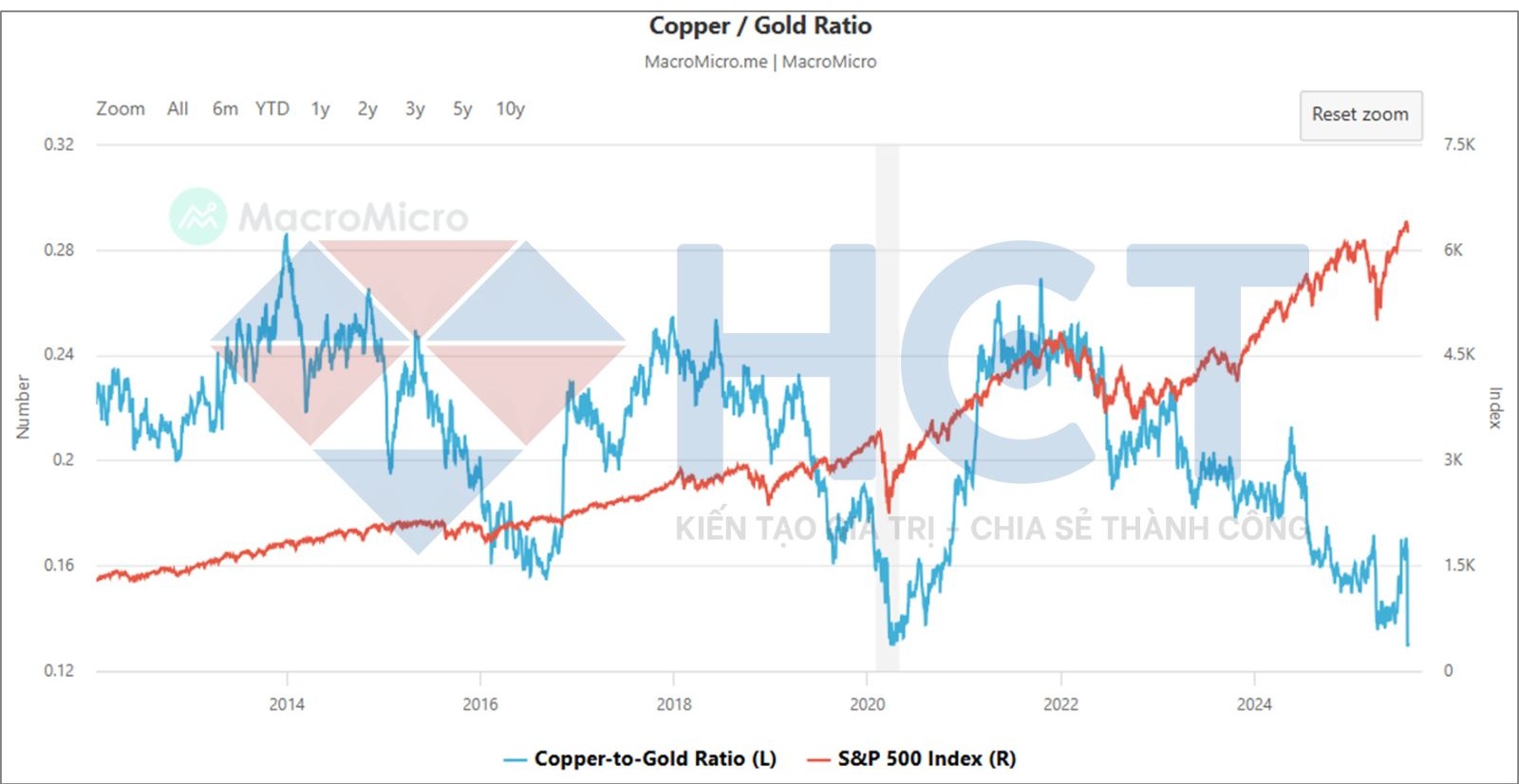

Trong tuần trước, ngay sau khi chính quyền Mỹ công bố miễn thuế đối với đồng tinh luyện, giá đồng COMEX đã lao dốc mạnh. Nguyên nhân sự sụt giảm mạnh này là do giá đồng trước đó tăng vọt chủ yếu vì lo ngại thuế quan và khủng hoảng nguồn cung. Tuy nhiên, cú sụt giảm mạnh đến mức gây sốc cho thấy thị trường đang quay trở lại với thực tế – và điều đó đang làm nổi bật một trong những tín hiệu quan trọng nhất: tỷ lệ Đồng/Vàng.

Tỷ lệ này từ lâu đã là chỉ báo có giá trị lịch sử về điều kiện kinh tế toàn cầu. Khi nền kinh tế mở rộng, đồng – kim loại công nghiệp thiết yếu – tăng giá. Vàng, ngược lại, là tài sản trú ẩn, tăng giá khi lo ngại rủi ro. Sự kết hợp giữa hai yếu tố này tạo nên một tỷ lệ có khả năng phản ánh chính xác xu hướng kinh tế.

Tỷ lệ Đồng/Vàng giảm xuống mức thấp kỷ lục

Hiện tại, tỷ lệ Đồng/Vàng đã rơi xuống mức thấp nhất trong hơn 40 năm – thấp hơn cả đáy COVID-19 vào tháng 3/2020, thấp hơn cả khủng hoảng tài chính 2008–2009. Điều này không đơn thuần là sự điều chỉnh kỹ thuật, mà là tín hiệu giảm phát mang tính hệ thống.

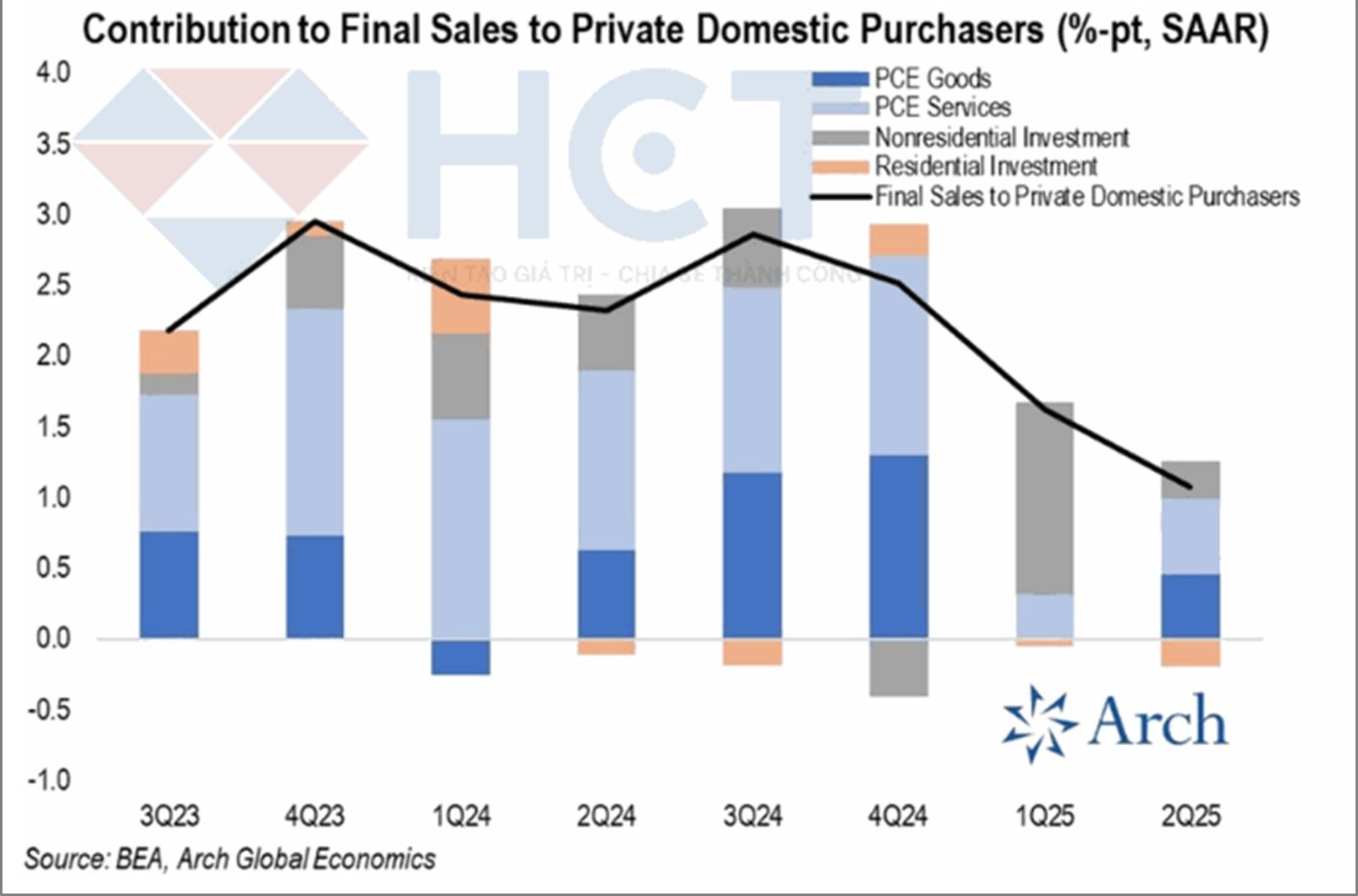

Trong khi thị trường chứng khoán vẫn lạc quan, các dữ liệu vĩ mô mới nhất lại phản ánh điều ngược lại. GDP Mỹ quý gần nhất công bố tăng 3%, nhưng các thành phần bên trong như đầu tư, tiêu dùng, và tăng trưởng thu nhập cá nhân lại rất yếu. Chi tiêu tiêu dùng cá nhân (PCE) – bao gồm cả hàng hóa và dịch vụ – gần như đi ngang từ đầu năm 2025. Bán lẻ không tăng, doanh thu điều chỉnh theo lạm phát cũng cho thấy lực cầu thực tế đang suy yếu rõ rệt.

Tiêu dùng và đầu tư tư nhân trong GDP tại Mỹ giảm mạnh trong quý 2

Trong bối cảnh đó, nhiều doanh nghiệp lớn đã buộc phải tăng giá để bảo toàn lợi nhuận – nhưng điều này nhanh chóng kéo theo hậu quả là lượng khách giảm mạnh. Người tiêu dùng cắt giảm chi tiêu vì thu nhập không theo kịp lạm phát. Các doanh nghiệp, đặc biệt là doanh nghiệp nhỏ, không còn khả năng giữ nhân viên hay tăng lương – và xu hướng cắt giảm giờ làm, giảm nhân sự bắt đầu lan rộng.

Điều nguy hiểm là vòng xoáy suy thoái đang dần hình thành: Người tiêu dùng thắt chặt chi tiêu → doanh nghiệp mất doanh thu → sa thải nhân sự → người tiêu dùng lo lắng hơn → chi tiêu tiếp tục giảm → doanh nghiệp cắt giảm sâu hơn nữa.

Khi mức độ lo ngại gia tăng, người tiêu dùng dù vẫn có việc làm cũng dè dặt hơn trong chi tiêu, tạo ra hiệu ứng lan tỏa tiêu cực đến toàn bộ chuỗi cung ứng.

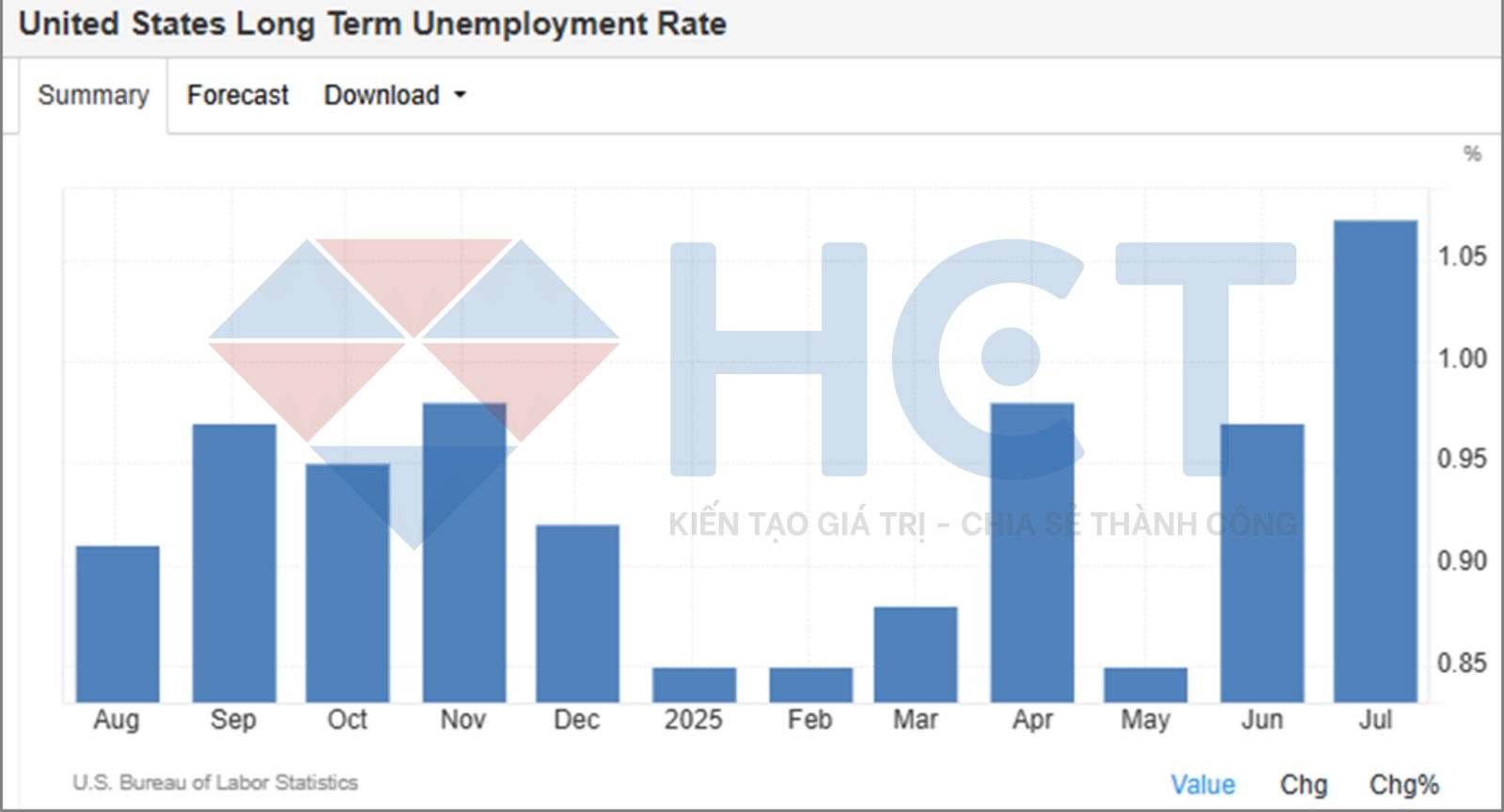

Báo cáo việc làm gần nhất cho thấy số người thất nghiệp dài hạn (trên 27 tuần) tăng lên gần 1,9 triệu người – chiếm gần 25% tổng số người thất nghiệp, cho thấy hệ thống đang mất khả năng tạo việc làm bền vững. Dù vẫn có những người được tăng lương, nhưng phần lớn người lao động đang bị siết lại cả về giờ làm lẫn mức lương thực nhận.

Tỷ lệ thất nghiệp dài hạn tăng vọt, chiếm 25% trong tổng số 4.2% tỷ lệ thất nghiệp tại Mỹ

Áp lực chi phí tăng cao, nhu cầu đi ngang, tỷ suất lợi nhuận bị ép chặt – tất cả đang đẩy các doanh nghiệp vào trạng thái cố gắng để tồn tại. Họ bắt đầu cạnh tranh bằng cách hạ giá, sa thải nhân viên, thu gọn hoạt động và chờ đợi triển vọng tích cực từ thị trường hoặc chính sách tiền tệ.

Thị trường tài chính đã phản ứng mạnh mẽ từ tháng 4, tuy nhiên, phải đến khi tỷ lệ Đồng/Vàng rơi mạnh và các dữ liệu vĩ mô xác nhận, bức tranh mới trở nên rõ ràng với số đông. Hiện tại, xác suất nền kinh tế rơi vào suy thoái sâu và lan rộng đã cao hơn đáng kể so với đầu năm.

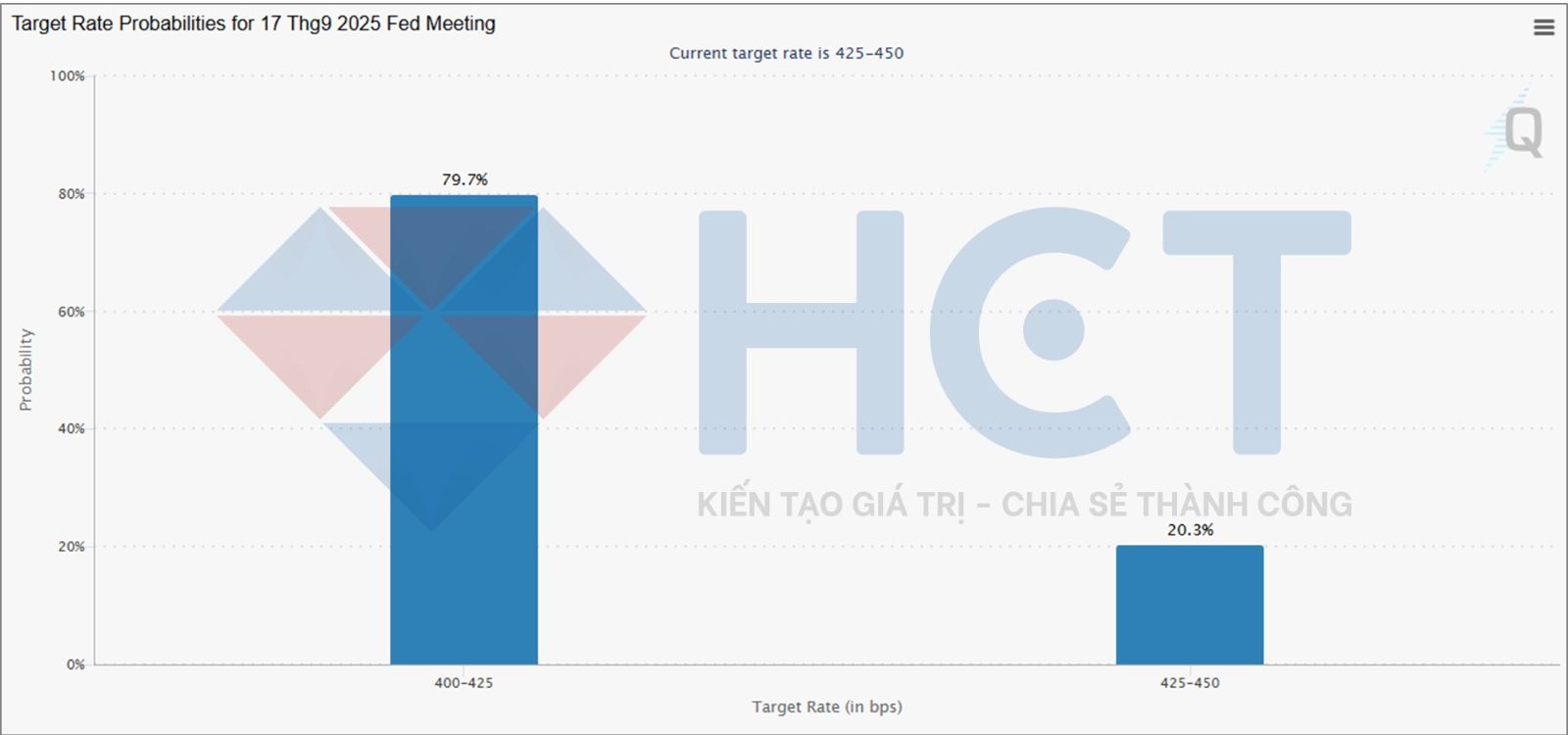

Câu hỏi đặt ra không còn là “liệu có suy thoái không”, mà là “vòng xoáy suy giảm này sẽ kéo dài bao lâu và ăn sâu đến mức nào”. Và với tốc độ hiện tại, có lẽ điều duy nhất thị trường có thể hy vọng là các đợt cắt giảm lãi suất của Fed – dù khả năng cứu vãn thực tế của nó vẫn còn là dấu hỏi lớn.

Thị trường tăng kỳ vọng Fed cắt lãi suất vào tháng 9 sau dữ liệu Nonfarm