Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Ngô: Động lực xuất khẩu mạnh mẽ, triển vọng giá tích cực nhưng thận trọng

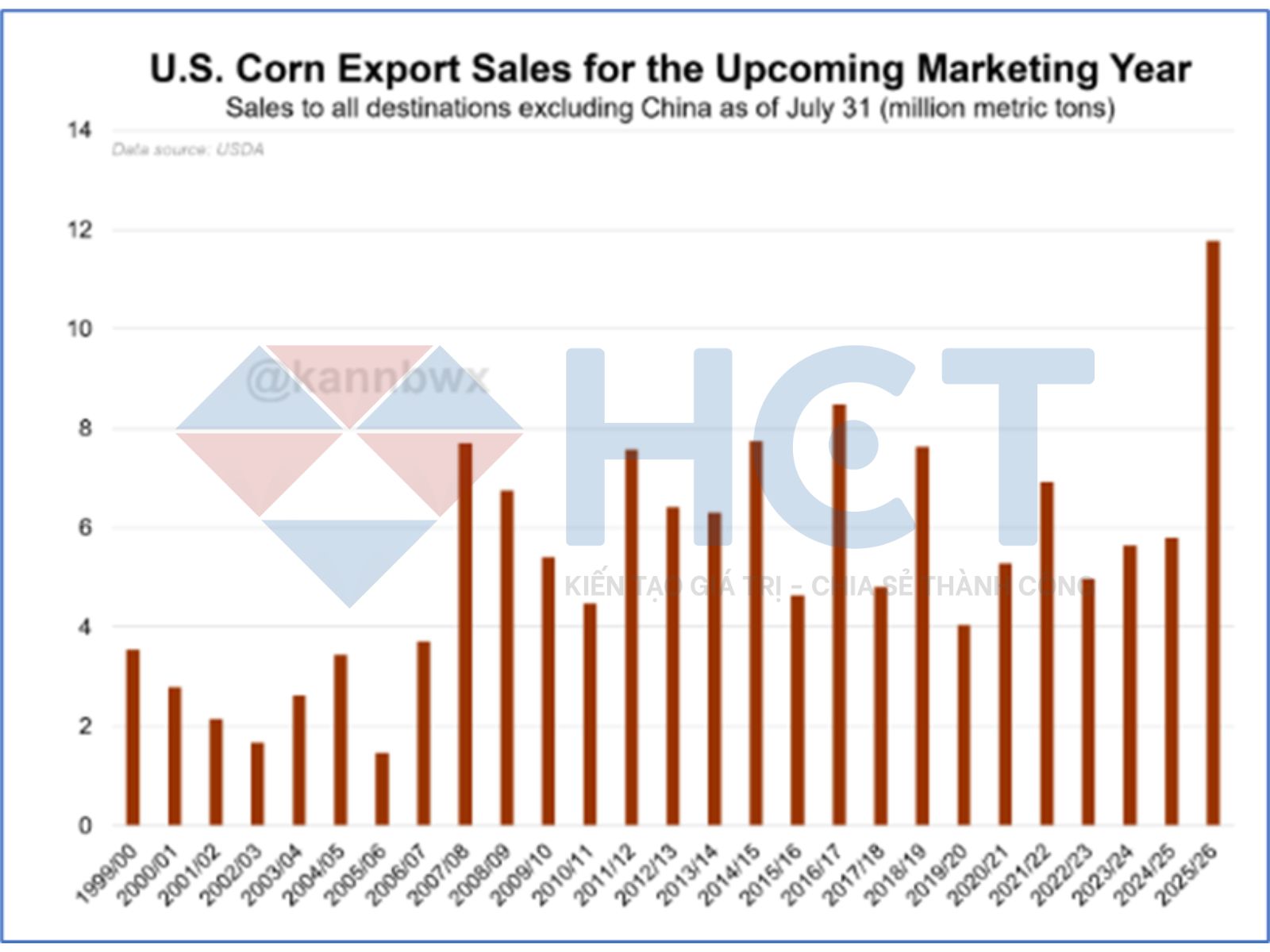

Niên vụ 2024/25 của ngô Mỹ đang khép lại với kết quả xuất khẩu ấn tượng và đà khởi đầu kỷ lục cho vụ 2025/26. Tính đến 31/7, doanh số xuất khẩu ngô vụ mới đạt 11,78 triệu tấn (464 triệu giạ), gấp đôi cùng kỳ năm ngoái và cao thứ hai lịch sử kể từ 1999, chỉ sau năm 2021. Điểm đáng chú ý là thành tích này đạt được mà không phụ thuộc vào Trung Quốc thị trường vốn chiếm tới 60% lượng mua trong giai đoạn cao điểm cách đây 4 năm.

Tổng doanh số xuất khẩu ngô của Hoa Kỳ tính tới hết 31/7 tới tất cả các điểm bao gồm cả Trung Quốc

Các khách hàng chính hiện gồm: Mexico: chiếm 38% tổng doanh số, ở mức kỷ lục cho thời điểm này, Nhật Bản: 14%, cao nhất 11 năm, các điểm đến không xác định: 26%, cao nhất 14 năm, Colombia: 5%, mức kỷ lục.

Doanh số xuất khẩu ngô của Hoa Kỳ tới tất cả các điểm đến ngoại trừ Trung Quốc

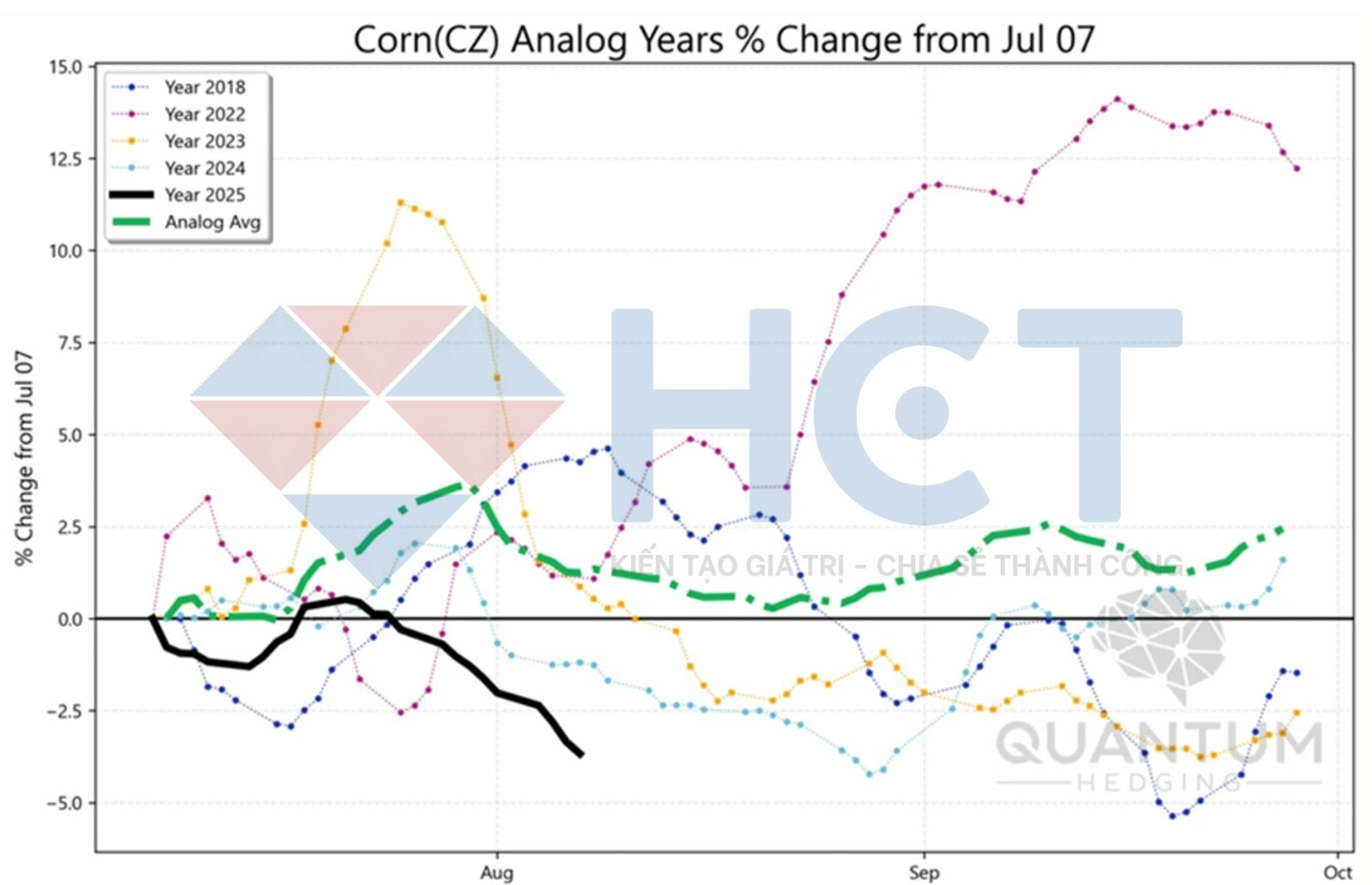

Theo mô hình dự báo của Quantum Hedging, xác suất giá ngô tăng trong 4 tuần tới ở mức 76%, duy trì 77% đến cuối tháng 9. Kịch bản cơ sở cho hợp đồng CZ25 là 4,13 USD/giạ vào 7/9 và 4,22 USD vào cuối tháng 9, với biên trên tiệm cận 4,50 USD và biên dưới khoảng 3,88 USD. Tuy nhiên, so với các năm tăng mạnh, 2025 đang diễn biến tương đồng với các năm tăng yếu như 2018 và 2024, cho thấy xu hướng tích cực nhưng không quá bứt phá.

So sánh diễn biến giá ngô CZ25 năm 2025 với các năm lịch sử tương đồng

Đậu tương: Lạc quan thận trọng, rủi ro từ nhu cầu Trung Quốc

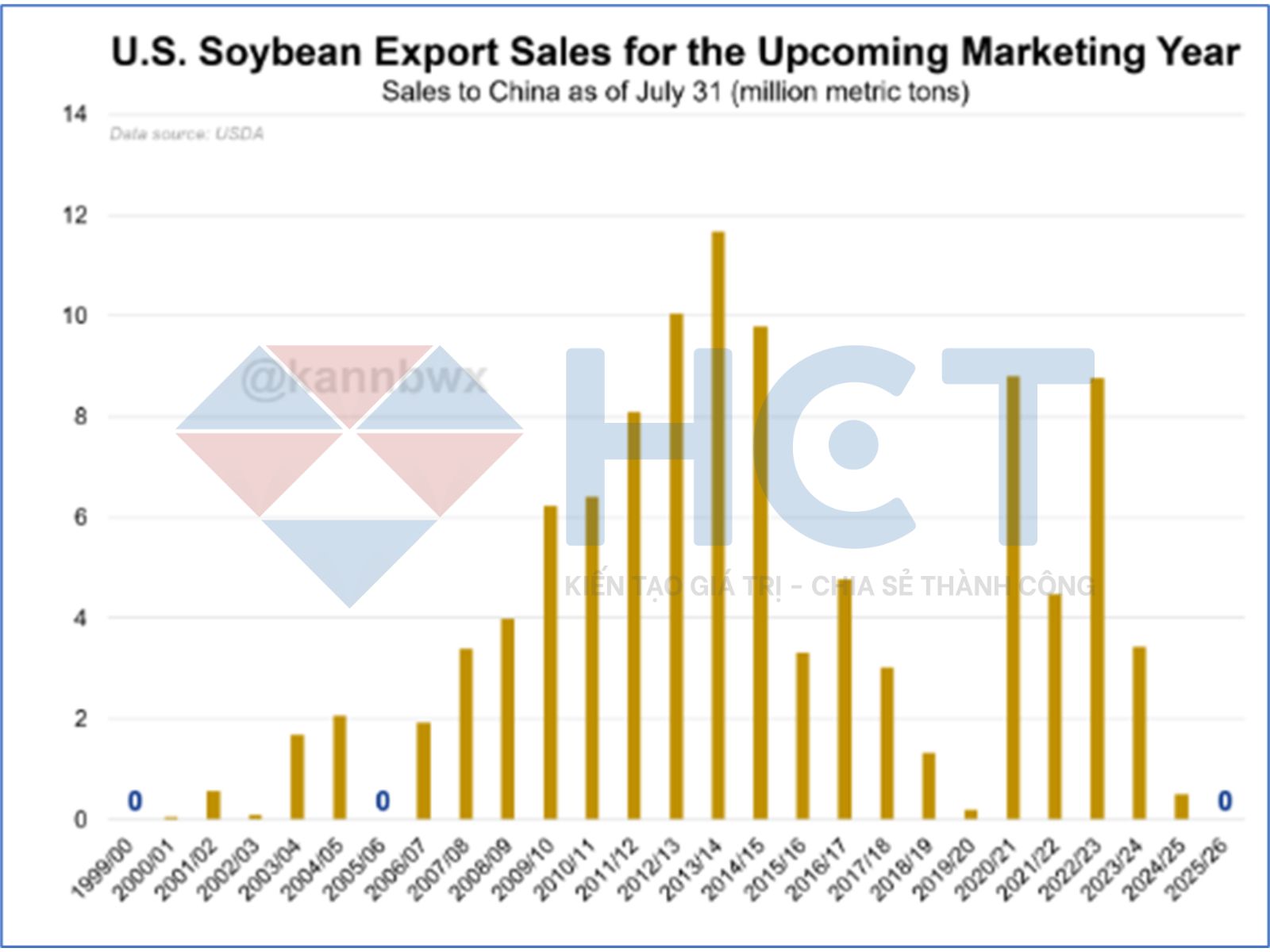

Ở thị trường đậu tương Mỹ tiếp tục chịu sức ép từ sự vắng mặt của Trung Quốc, thị trường tiêu thụ khoảng 50% lượng xuất khẩu hằng năm. Đến 31/7, doanh số xuất khẩu vụ mới chỉ đạt 3,6 triệu tấn (132 triệu giạ), mức thấp nhất 20 năm cho thời điểm này và lần đầu tiên không ghi nhận hợp đồng nào với Trung Quốc. Các điểm đến không xác định, vốn thường là Trung Quốc, cũng ở mức thấp nhất 17 năm.

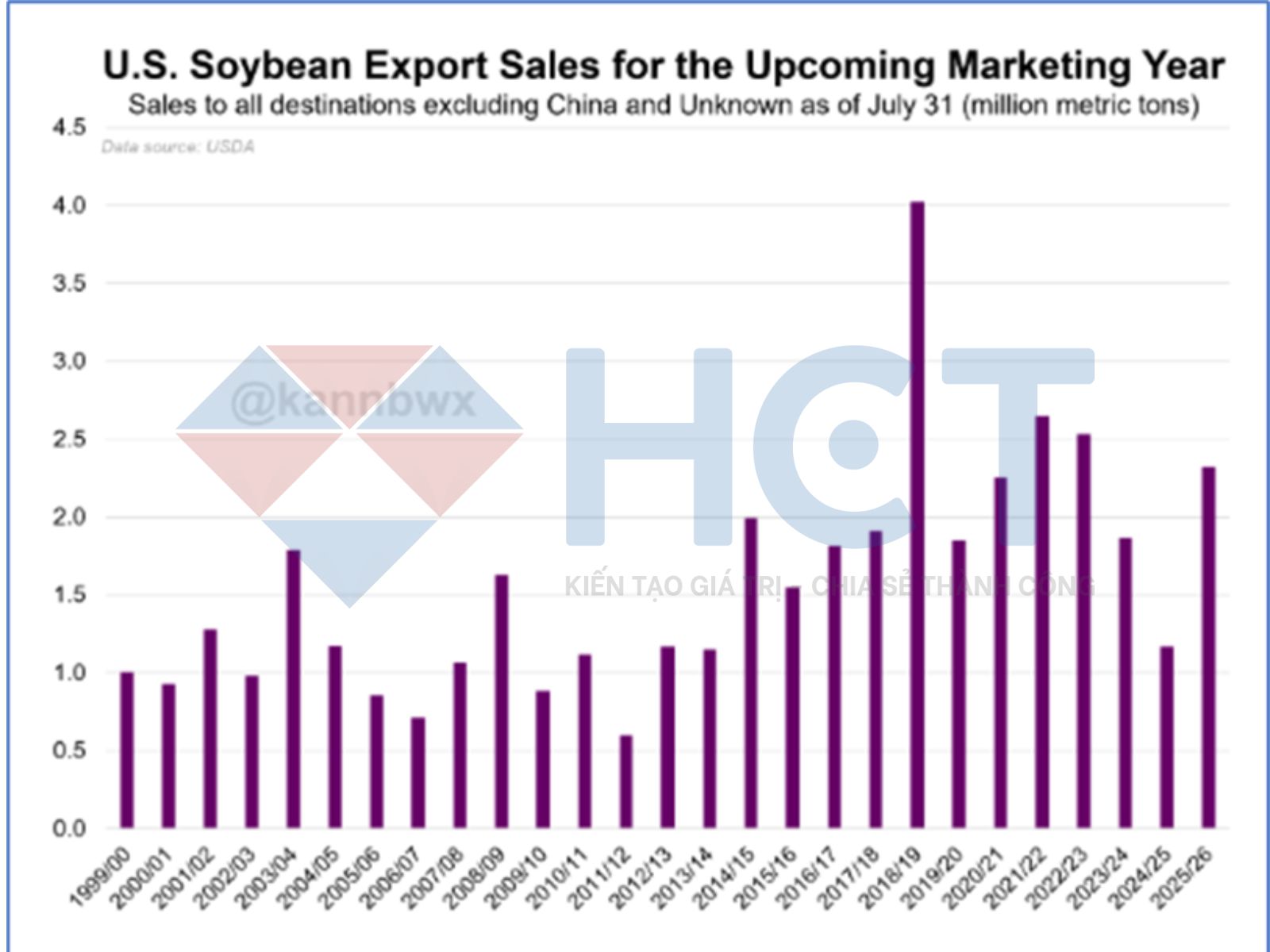

Dù vậy, các thị trường thứ cấp có tín hiệu tích cực: Mexico: chiếm 32%, cao nhất 7 năm, Pakistan: 11%, cao nhất 7 năm, Nhật Bản: 6%, cao nhất 8 năm.

Tổng doanh số xuất khẩu đậu tương của Hoa Kỳ tính tới hết 31/7 tới tất cả các điểm bao gồm cả Trung Quốc

Doanh số xuất khẩu đậu tương của Hoa Kỳ tới tất cả các điểm đến ngoại trừ Trung Quốc

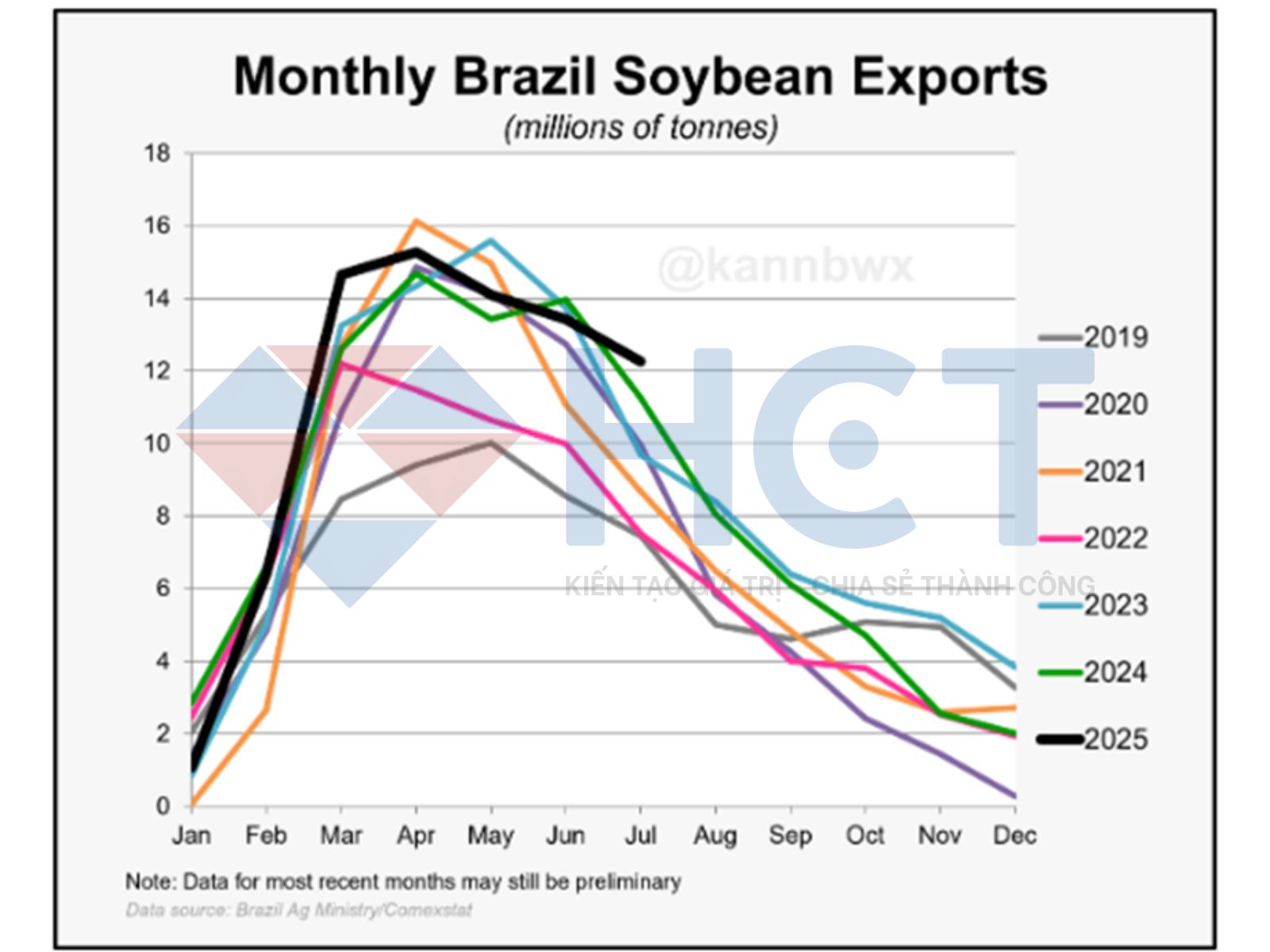

Trong tháng 7, Brazil ghi nhận xuất khẩu đậu tương ở mức kỷ lục 12,26 triệu tấn (450 triệu giạ), tăng 9% so với kỷ lục cùng kỳ năm ngoái. Mặc dù tiến độ gieo trồng bị chậm và khối lượng xuất khẩu hàng tháng không quá đột biến, tổng lượng xuất khẩu từ đầu năm vẫn ở mức cao nhất lịch sử. Nhờ vụ thu hoạch kỷ lục, Brazil được dự báo sẽ tiếp tục duy trì các lô hàng lớn trong những tháng tới, qua đó có thể thu hẹp khoảng thời gian xuất khẩu thuận lợi của Mỹ vào cuối năm.

Xuất khẩu đậu tương hàng tháng của Brazil (Triệu tấn)

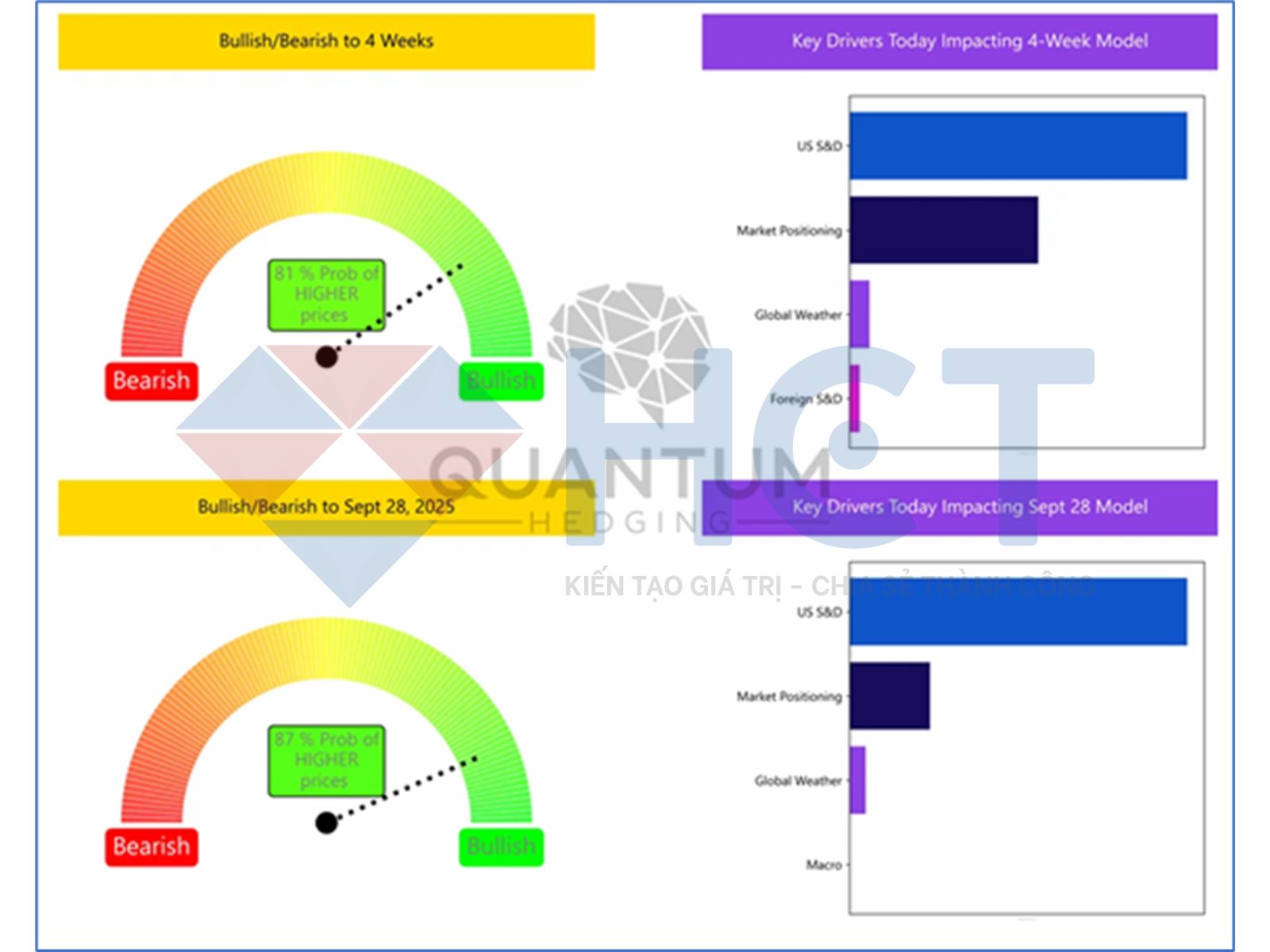

Dự báo của Quantum Hedging cho thấy 81% khả năng giá tăng trong 4 tuần tới và 87% đến cuối tháng 9, nhưng biên độ tăng kỳ vọng ở mức vừa phải. Lịch sử cho thấy mô hình giá hiện tại thấp hơn trung bình của các năm tương đồng, và xu hướng phục hồi vẫn tiềm ẩn rủi ro nếu yếu tố cơ bản thay đổi.

Dự báo khả năng tăng giá của đậu tương từ Quantum

Ảnh hưởng từ Trung Quốc và bối cảnh chính trị thương mại

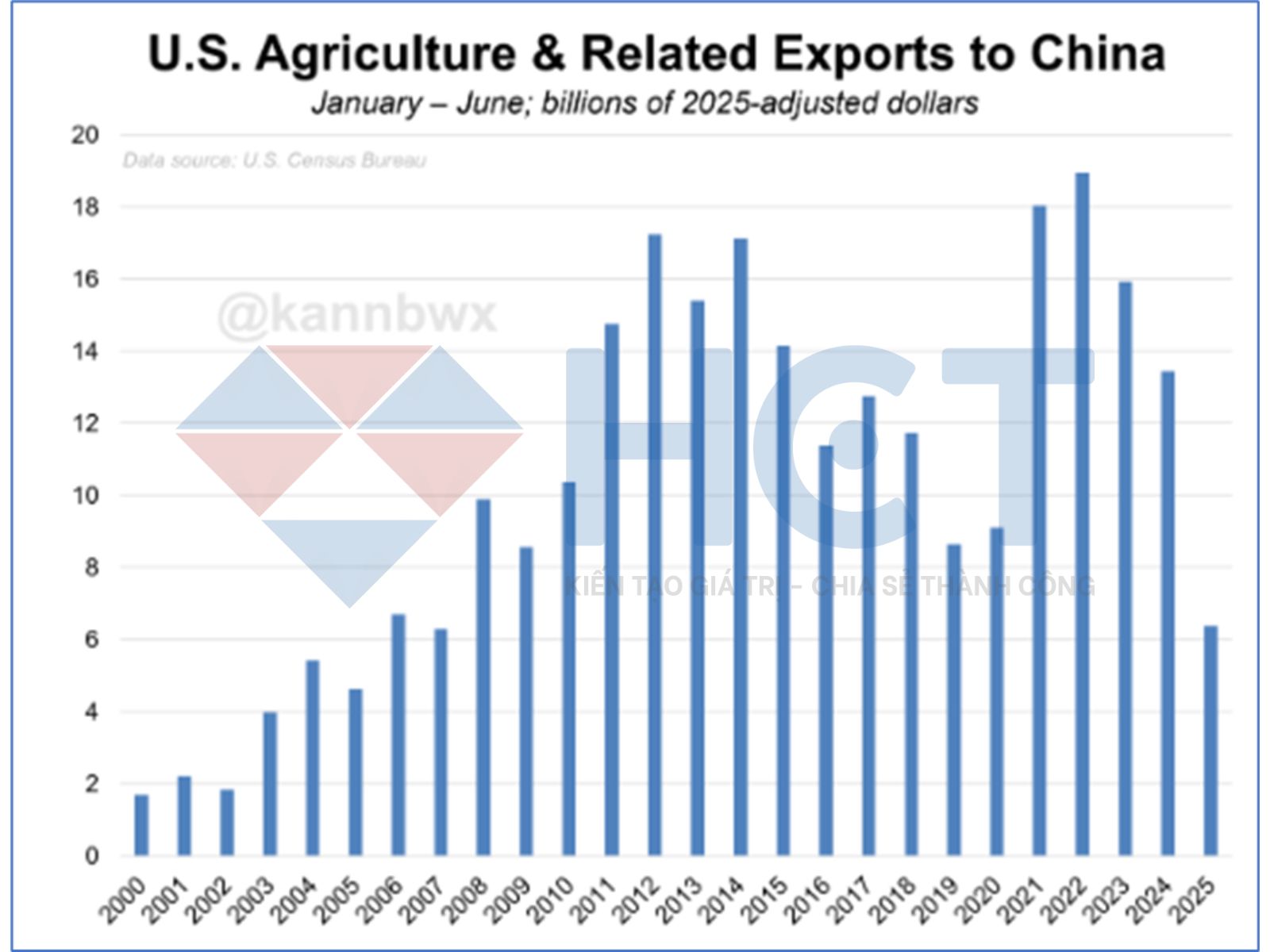

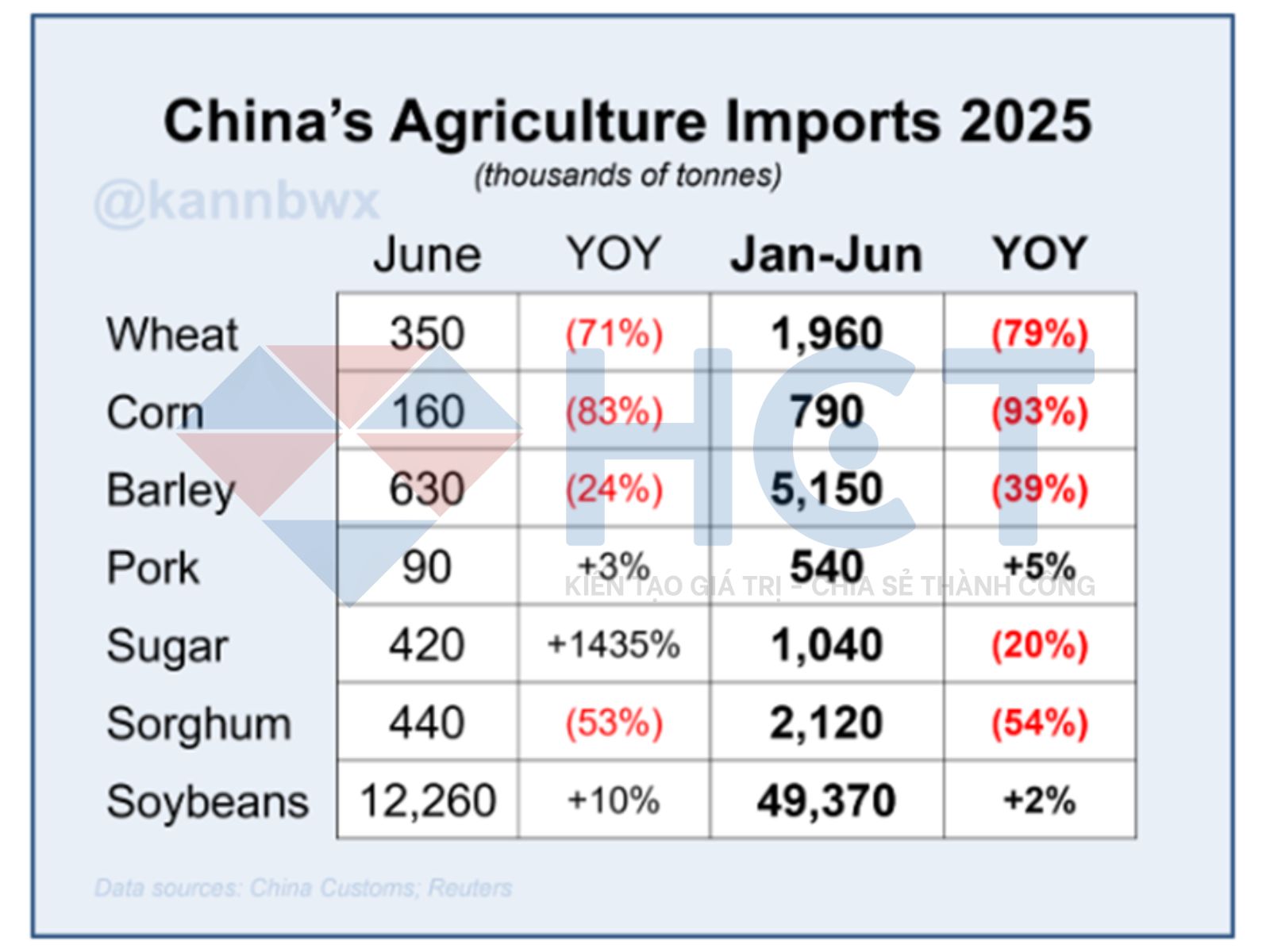

Xuất khẩu nông sản Mỹ sang Trung Quốc đang giảm mạnh. Trong tháng 6, giá trị xuất khẩu đạt 695 triệu USD (giảm 25% so với cùng kỳ, không bao gồm đậu tương), thấp nhất kể từ 2010 theo giá danh nghĩa, và thấp nhất 20 năm nếu điều chỉnh lạm phát. Sáu tháng đầu năm 2025, giá trị xuất khẩu nông sản sang Trung Quốc giảm 53% so với cùng kỳ năm ngoái, xuống mức thấp nhất kể từ 2007.

Yếu tố này diễn ra trong bối cảnh hạn chót 12/8 cho thỏa thuận hoặc gia hạn đình chiến thuế quan giữa Mỹ và Trung Quốc, làm gia tăng rủi ro thương mại. Trung Quốc cũng giảm nhập khẩu lúa mì (-79%) và ngô (-93%) trong nửa đầu 2025, trong khi nhập khẩu đậu tương tăng nhẹ 2% nhờ nguồn cung lớn từ Brazil.

Giá trị xuất khẩu nông sản và các sản phẩm liên quan của Mỹ sang Trung Quốc trong giai đoạn tháng 1–6

Khối lượng nhập khẩu nông sản của Trung Quốc trong tháng 6 và giai đoạn tháng 1–6/2025

Vị thế Quỹ

Tính đến ngày 5/8, các quỹ đầu cơ đã có những điều chỉnh đáng chú ý trong vị thế giao dịch nông sản.

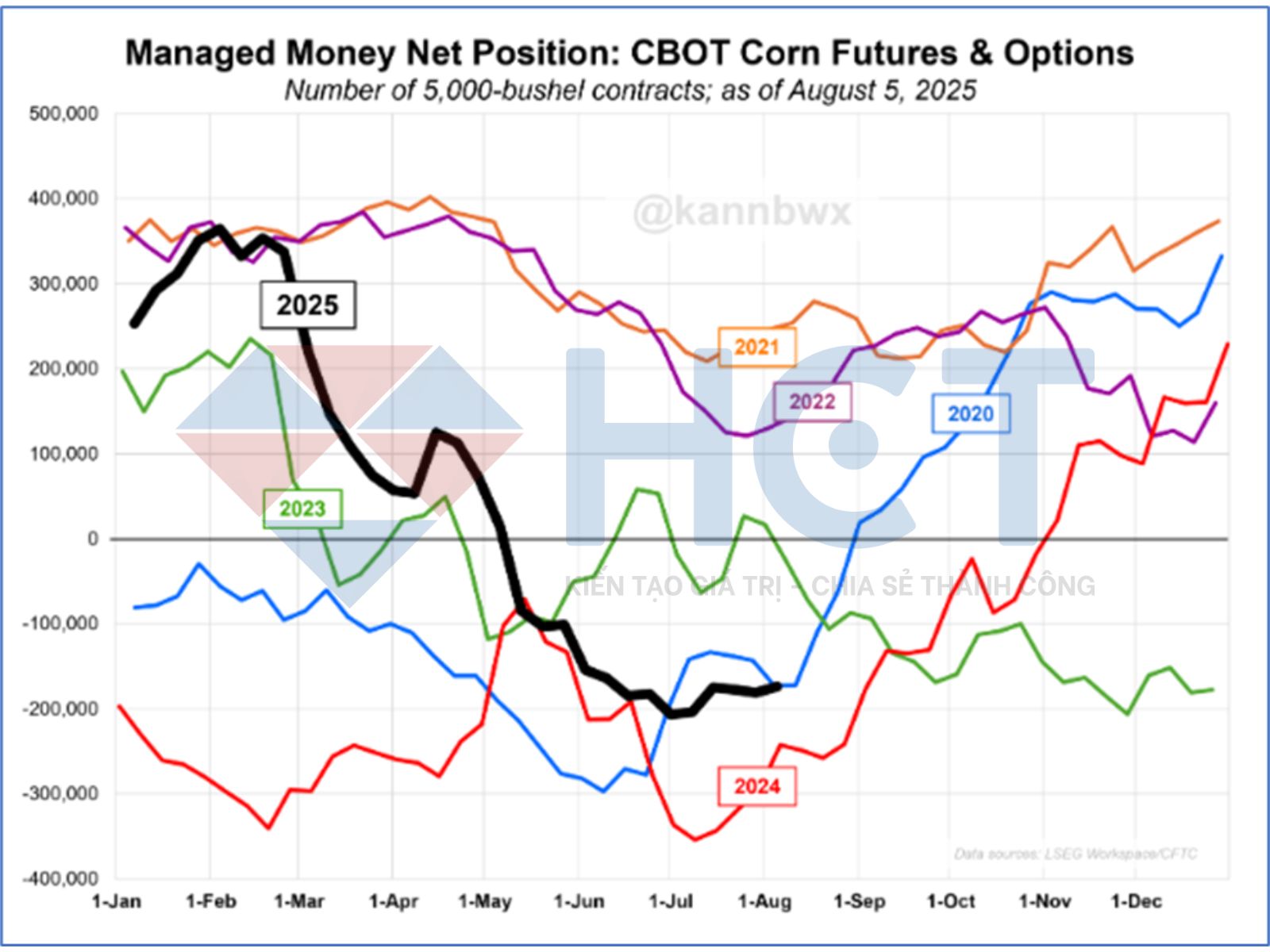

Đối với ngô, vị thế bán ròng giảm 7.500 hợp đồng xuống còn 173.750 hợp đồng, đánh dấu tuần thứ tư liên tiếp tăng nhẹ vị thế mua

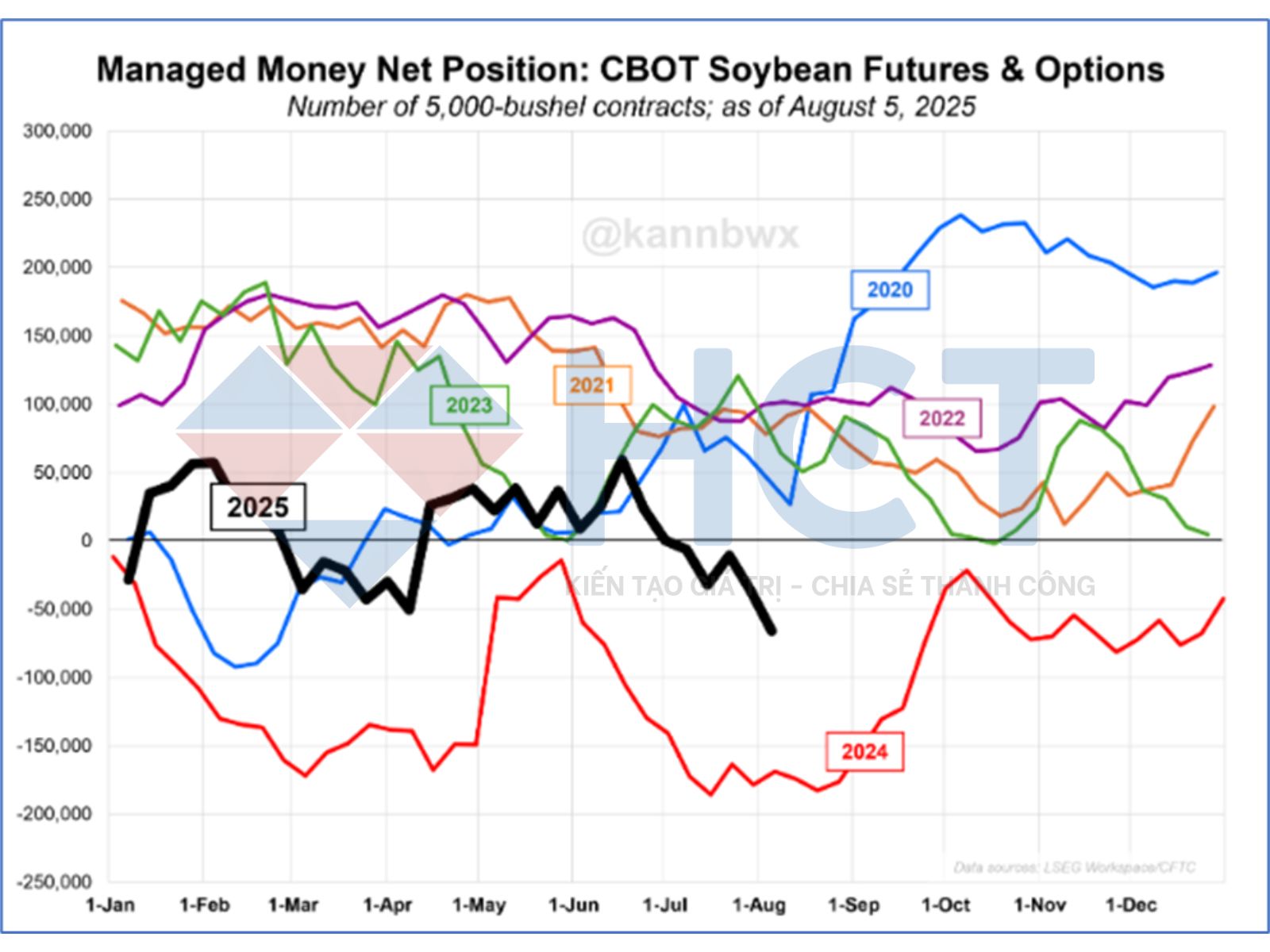

Với nhóm sản phẩm liên quan tới đậu tương. Ở khô dầu đậu tương, vị thế bán ròng đạt kỷ lục 133.592 hợp đồng. Với dầu đậu tương, vị thế mua ròng giảm hơn 11.000 hợp đồng, còn 54.939 hợp đồng. Riêng đậu tương, vị thế bán ròng tăng mạnh lên 65.930 hợp đồng – mức bi quan nhất kể từ tháng 12 và cao nhất cho giai đoạn đầu tháng 8 kể từ năm 2019

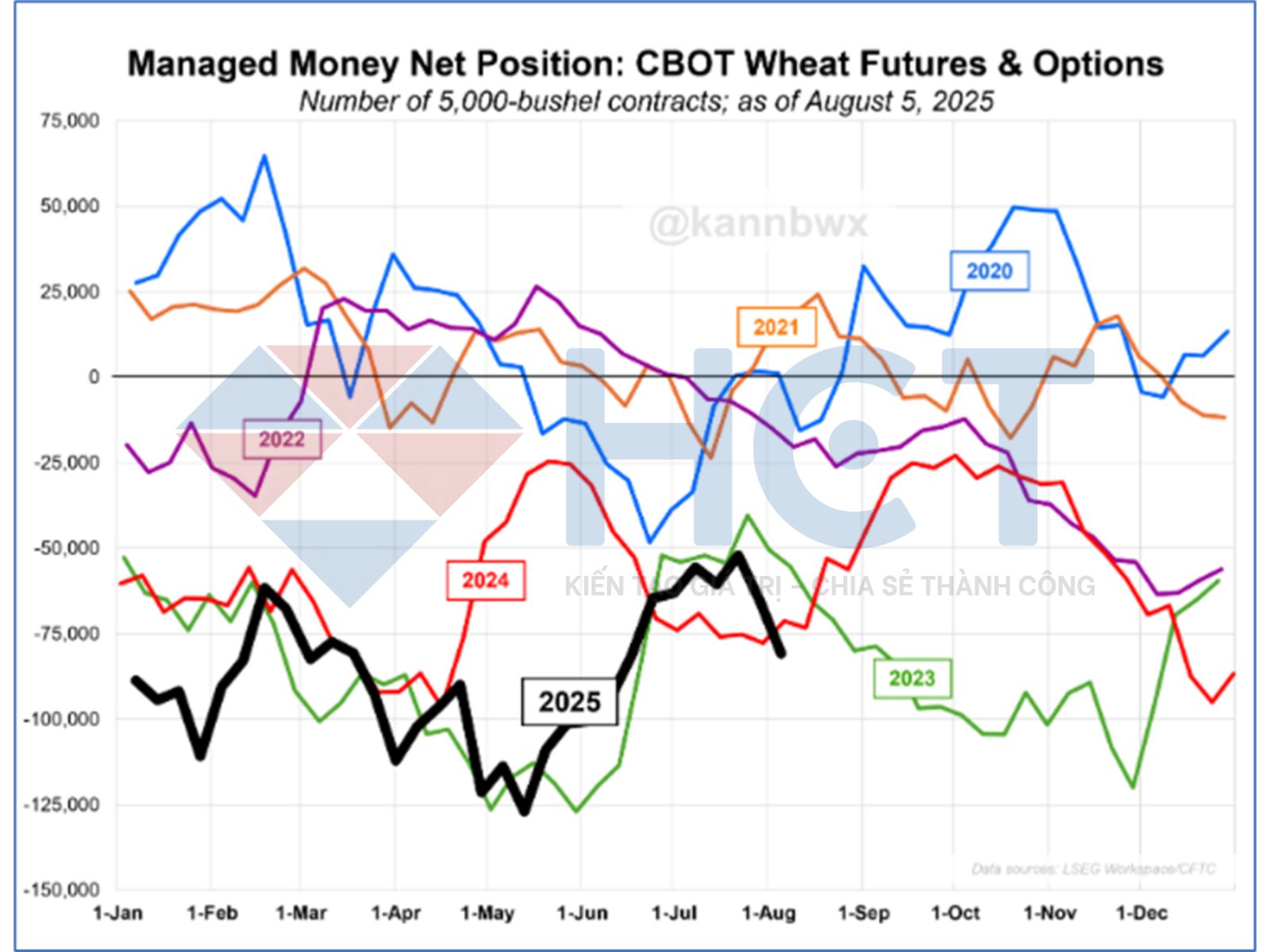

Lúa mì Chicago ghi nhận vị thế bán ròng 80.769 hợp đồng – mức cao nhất trong 7 tuần, đồng thời là mức bi quan cao thứ hai trong lịch sử cho đầu tháng 8, chỉ sau năm 2016

Kết luận

Thị trường nông sản Mỹ đang bước vào giai đoạn tích cực có chọn lọc.

Ngô duy trì xu hướng khả quan nhờ lực đẩy từ xuất khẩu mạnh, song đà tăng bị giới hạn bởi nguồn cung ổn định và thiếu yếu tố bứt phá về kỹ thuật.

Đậu tương ở trạng thái lạc quan thận trọng khi rủi ro lớn đến từ sự vắng mặt của Trung Quốc, trong khi cơ hội tăng trưởng chủ yếu đến từ các thị trường thứ cấp.

Lúa mì tiếp tục chịu áp lực giảm giá do nguồn cung toàn cầu dồi dào, nhưng xuất khẩu khởi đầu thuận lợi đang đóng vai trò là yếu tố hỗ trợ quan trọng.

Đáng chú ý, vai trò của Trung Quốc trong thương mại nông sản Mỹ đã suy giảm rõ rệt, ảnh hưởng tiêu cực đến triển vọng xuất khẩu, đặc biệt là đối với đậu tương. Trong bối cảnh đó, triển vọng phục hồi của từng mặt hàng sẽ phụ thuộc vào yếu tố chính trị – thương mại, với ngô vẫn là điểm sáng, đậu tương cần tín hiệu tích cực từ thị trường lớn, và lúa mì có cơ hội cải thiện nếu đà tăng xuất khẩu được duy trì.