Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

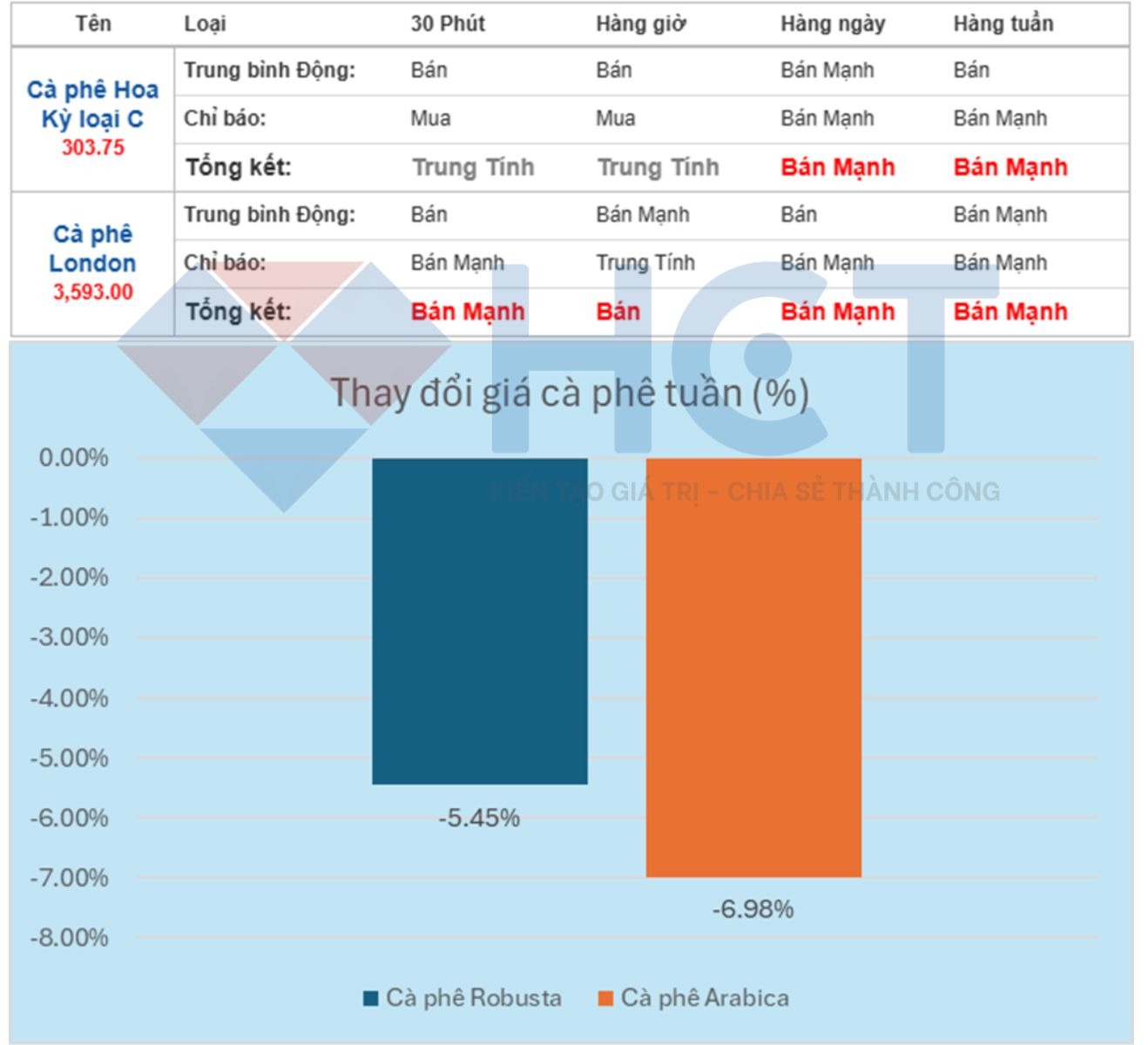

Tổng hợp tin tức cà phê

Điều kiện thời tiết tại Việt Nam vẫn được đánh giá là thuận lợi, và Bộ Nông nghiệp Mỹ (USDA) dự báo sản lượng cà phê niên vụ 2025–2026 của Việt Nam sẽ tăng 6,9% lên 31 triệu bao – củng cố triển vọng nguồn cung dồi dào trong thời gian tới.

Tại Brazil – quốc gia sản xuất Arabica lớn nhất thế giới – vụ thu hoạch đang tiến triển, dù ghi nhận tình trạng rụng trái tại một số vùng. Triển vọng sản lượng tích cực và nhu cầu toàn cầu suy yếu đang tiếp tục đè nặng lên giá Arabica.

Dự báo thời tiết hiện không cho thấy rủi ro lớn đối với vùng trồng cà phê tại Brazil – quốc gia sản xuất gần 50% sản lượng Arabica toàn cầu và khoảng 20% sản lượng Robusta toàn cầu.

Tình hình tồn kho

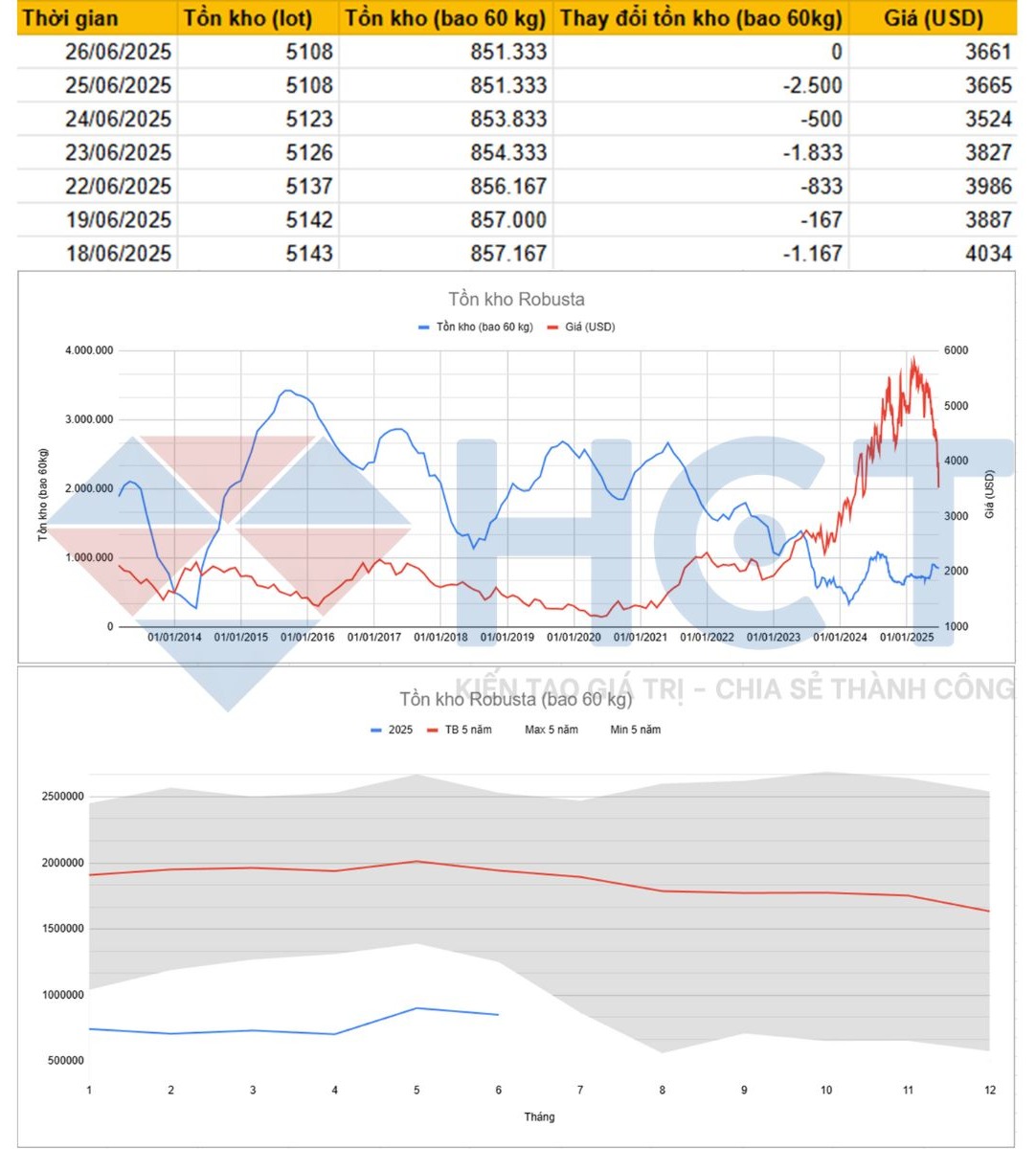

Tồn kho cà phê Robusta

Tồn kho Robusta tiếp tục giảm mạnh hơn 21.000 bao chỉ trong 3 ngày – Tín hiệu áp lực giao hàng đang nóng trở lại

Sau giai đoạn đi ngang từ giữa tháng 6 với tồn kho duy trì quanh ngưỡng 857.000–858.000 bao, thị trường Robusta đang chứng kiến đợt rút kho mạnh tay trong ba phiên gần nhất (23–25/06/2025):

23/06: Giảm -1.833 bao

24/06: Giảm -500 bao

25/06: Tiếp tục giảm -2.500 bao

→ Tổng cộng rút ra hơn -4.833 bao chỉ trong 3 ngày, đưa lượng tồn kho Robusta về 851.333 bao (tương đương 5.108 lot) – mức thấp nhất kể từ đầu tháng 6.

Giá Robusta giảm ngược chiều với tồn kho – Tín hiệu thiếu động lực bứt phá

Mặc dù tồn kho sụt giảm liên tiếp, giá Robusta trên sàn ICE lại thể hiện sự phân kỳ đáng chú ý:

23/06: Giá tăng nhẹ lên 3.827 USD

24/06: Lùi về 3.524 USD

25/06: Nhích nhẹ lên lại 3.665 USD

26/06: Tiếp tục điều chỉnh xuống 3.661 USD

→ Đây là dấu hiệu cho thấy: dù nguồn cung niêm yết đang thắt lại, thị trường vẫn chưa sẵn sàng bật tăng mạnh trở lại.

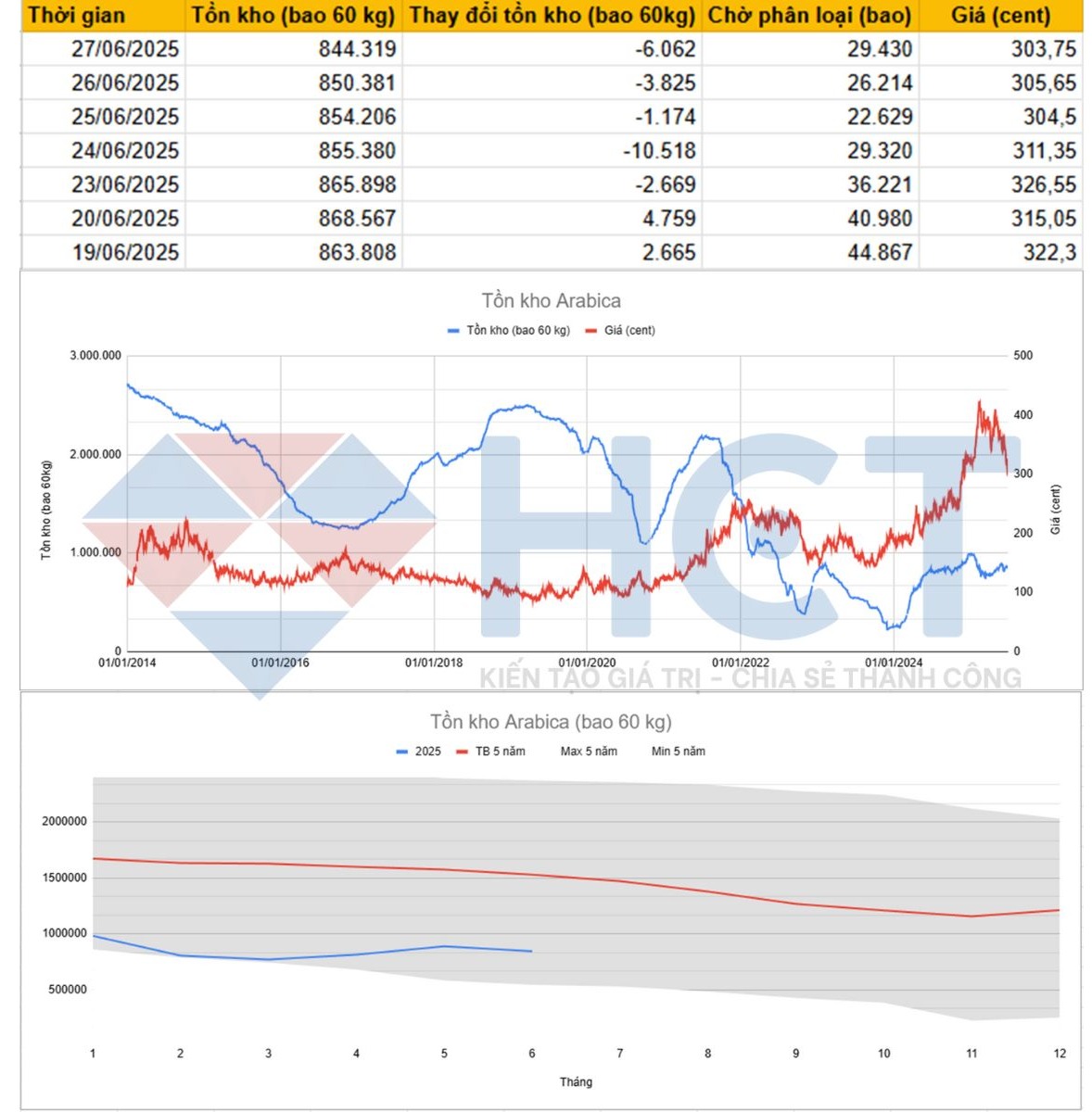

Tồn kho cà phê Arabica

Tồn kho Arabica phục hồi hơn 30.000 bao trong 4 ngày, nhưng giá vẫn chịu áp lực khi hàng chờ phân loại ở mức cao

Sau khi chạm đáy ngắn hạn ở mức 837.524 bao vào ngày 12/06, tồn kho Arabica tại sàn ICE đã ghi nhận đà phục hồi mạnh mẽ, tăng hơn 31.000 bao và đạt đỉnh ngắn hạn 868.567 bao vào ngày 20/06.

Đà tăng này cho thấy quá trình phân loại hàng hóa đã có tiến triển, khi một phần lượng hàng chờ phân loại được chính thức đưa vào hệ thống lưu kho. Tuy nhiên, kể từ sau ngày 20/06, tồn kho lại giảm liên tục 4 phiên, về còn 844.319 bao vào ngày 27/06 – tương đương mức giảm hơn 24.000 bao.

Trong khi đó, lượng hàng chờ phân loại tuy đã giảm đáng kể so với tuần trước, vẫn ở mức cao 29.430 bao. Nếu lượng hàng này tiếp tục được bổ sung nhanh vào tồn kho, khả năng áp lực cung trong ngắn hạn vẫn hiện hữu.

Trái ngược với diễn biến tồn kho, giá Arabica liên tục suy yếu trong 4 phiên gần nhất.

Từ mức 326,55 cent/lb ngày 23/06, giá đã giảm xuống chỉ còn 303,75 cent/lb vào ngày 27/06 – mất gần 23 cent chỉ trong 4 ngày.

Sự điều chỉnh này phản ánh tâm lý lo ngại của thị trường về khả năng tồn kho tiếp tục tăng khi hàng phân loại được bổ sung, trong bối cảnh nhu cầu từ các nhà nhập khẩu lớn và ngành rang xay chưa có dấu hiệu cải thiện rõ ràng.

Ngoài ra, thời tiết ổn định tại các vùng trồng chủ chốt cũng không tạo ra bất kỳ rủi ro nguồn cung nào đủ sức hỗ trợ giá. Tổng thể, giá Arabica vẫn đang chịu áp lực từ phía cung, và cần thêm tín hiệu tích cực từ cầu thực tế để tạo lực đỡ rõ ràng hơn trong ngắn hạn.