Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Thị trường đường tiếp tục chịu áp lực giảm giá khi nhu cầu tiêu thụ yếu trong khi nguồn cung dư thừa. Dữ liệu từ Bộ Nông nghiệp Hoa Kỳ (USDA) cho thấy lượng đường được giao giảm mạnh so với cùng kỳ năm ngoái, làm dấy lên khả năng các dự báo tiêu thụ cả năm sẽ tiếp tục bị điều chỉnh giảm. Trong khi đó, điều kiện mùa vụ nhìn chung vẫn thuận lợi, với rủi ro nguồn cung ở mức thấp, bất chấp một số lo ngại về thời tiết tại một vài khu vực.

Thị trường đường duy trì xu hướng giảm

Nguồn cung dư thừa và nhu cầu yếu tiếp tục duy trì tâm lý giảm giá trên thị trường đường giao ngay và kỳ hạn trong tuần kết thúc vào ngày 20 tháng 6.

Giá đường củ cải và đường mía tinh luyện cho năm nay và năm sau giữ nguyên, sau khi đã giảm ở hầu hết các khu vực trong vài tuần qua. Giá chào bán đường mía tiếp tục duy trì mức chênh lệch cao so với đường củ cải do nguồn cung đường củ cải dư thừa.

Giá đường thô (No.11) và giá đường tinh luyện (No.16)

Hoạt động bán hàng trên thị trường giao ngay đối với mặt hàng đường trong thời gian gần đây diễn ra chậm chạp, thậm chí gần như không tồn tại. Nguyên nhân chủ yếu đến từ việc người sử dụng cuối đã tích trữ đủ lượng hàng cần thiết – thậm chí một số còn đang dư thừa lượng đường đã ký hợp đồng do tốc độ tiêu thụ sản phẩm đầu ra của họ đang chậm lại đáng kể.

Tiến độ giao dịch cho niên vụ 2025–2026 nhìn chung ổn định nhưng khá chậm. Tuy nhiên, thị trường có thể sẽ sôi động trở lại vào cuối tháng 6 và bước sang tháng 7. Một bộ phận người mua đang kỳ vọng giá còn dư địa điều chỉnh giảm, trong khi phía người bán đang cố gắng duy trì mức giá trong biên độ hiện tại, không chấp nhận giảm sâu. Cho đến thời điểm này, rủi ro nguồn cung được đánh giá là thấp, nhờ tồn kho đường hiện tại vẫn đang dồi dào và không có tín hiệu mất cân đối đáng kể.

Dự báo thời tiết mùa hè phần lớn thuận lợi, dù tình trạng khô hạn vẫn tiếp diễn tại một số vùng trồng củ cải và bang Florida. Rủi ro sương giá sớm chưa thể xác định, trong khi mùa bão được dự báo sẽ mạnh hơn trung bình, nhưng tác động cụ thể chưa rõ.

Doanh số đường củ cải ước đạt 50%–60% sản lượng dự kiến của niên vụ 2025–26, ngoại trừ một nhà chế biến đã bán gần hết và nâng giá chào bán cách đây vài tuần. Dù mức tiêu thụ này phù hợp với trung bình lịch sử, nhưng thấp hơn tốc độ của vài năm gần đây. Các nhà chế biến được dự báo sẽ mang lượng hàng tồn từ vụ cũ sang năm mới nhiều hơn thông lệ do nhu cầu yếu.

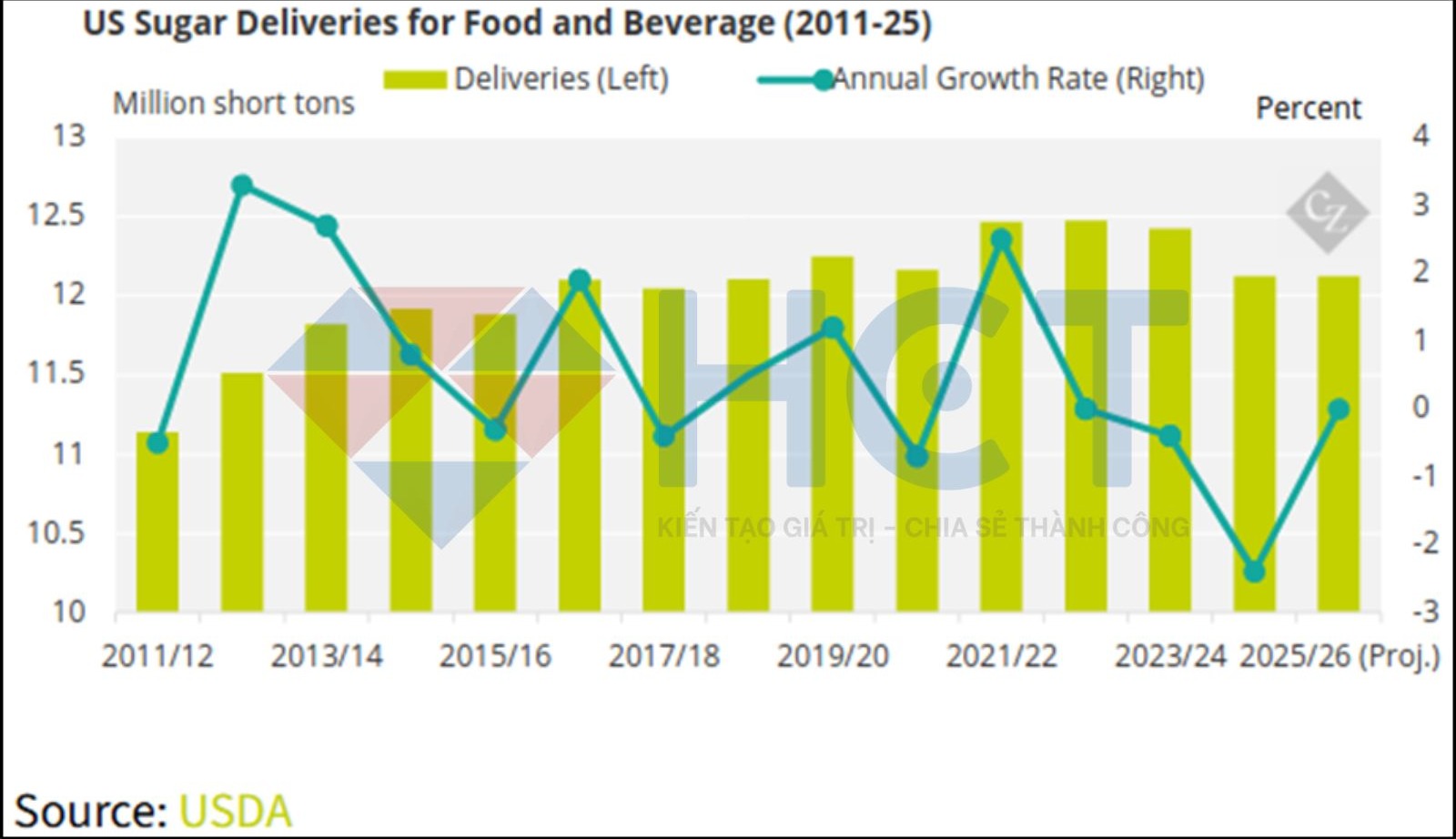

Dữ liệu của USDA làm nổi bật nhu cầu đường yếu

Lo ngại về nhu cầu tiêu thụ đường được thể hiện rõ trong Báo cáo Dữ liệu Thị trường Chất làm ngọt (SMD) tháng 6 của USDA, cho thấy lượng đường giao trong tháng 4 để phục vụ tiêu dùng giảm 6% so với cùng kỳ năm trước, đảo chiều so với mức tăng 1,8% ghi nhận trong tháng 3. Tính chung giai đoạn từ tháng 10 đến tháng 4, tổng lượng giao đường giảm 3,1% so với cùng kỳ niên vụ trước.

Tổng mức sử dụng đường trong tháng 4 – bao gồm cả xuất khẩu và các mục sử dụng khác – giảm 8,9% so với cùng kỳ năm ngoái. Từ tháng 10 đến tháng 4, tổng mức sử dụng giảm 4,1%. Các dữ liệu từ báo cáo SMD cho thấy USDA có thể sẽ tiếp tục điều chỉnh giảm dự báo giao đường trong báo cáo WASDE sắp tới, bên cạnh mức cắt giảm 115.000 short tons đã thực hiện trong hai tháng gần đây.

Báo cáo SMD cũng ghi nhận mức sụt giảm theo năm trong lượng đường giao từ tháng 10 đến tháng 4 đối với nhiều lĩnh vực tiêu thụ chính, bao gồm: ngành thực phẩm từ ngũ cốc (nhóm sử dụng đường lớn nhất), sữa, bánh kẹo, bán buôn/đại lý, bán lẻ và cơ quan chính phủ.

Tính đến ngày 15/6, tỷ lệ đánh giá “tốt đến xuất sắc” đối với cây củ cải đường nhìn chung giữ ổn định hoặc tăng nhẹ so với tuần trước, ngoại trừ mức giảm nhẹ tại Michigan. So với cùng kỳ năm trước, chất lượng mùa vụ có sự phân hóa theo vùng.

Đối với cây mía đường tại Louisiana, tỷ lệ “tốt đến xuất sắc” đã cải thiện lên 75% tính đến ngày 15/6, tăng mạnh so với mức 64% của tuần trước – cũng là mức cao nhất từ đầu vụ đến nay. Thị trường chất tạo ngọt từ ngô (corn sweetener) vẫn duy trì trạng thái trầm lắng.

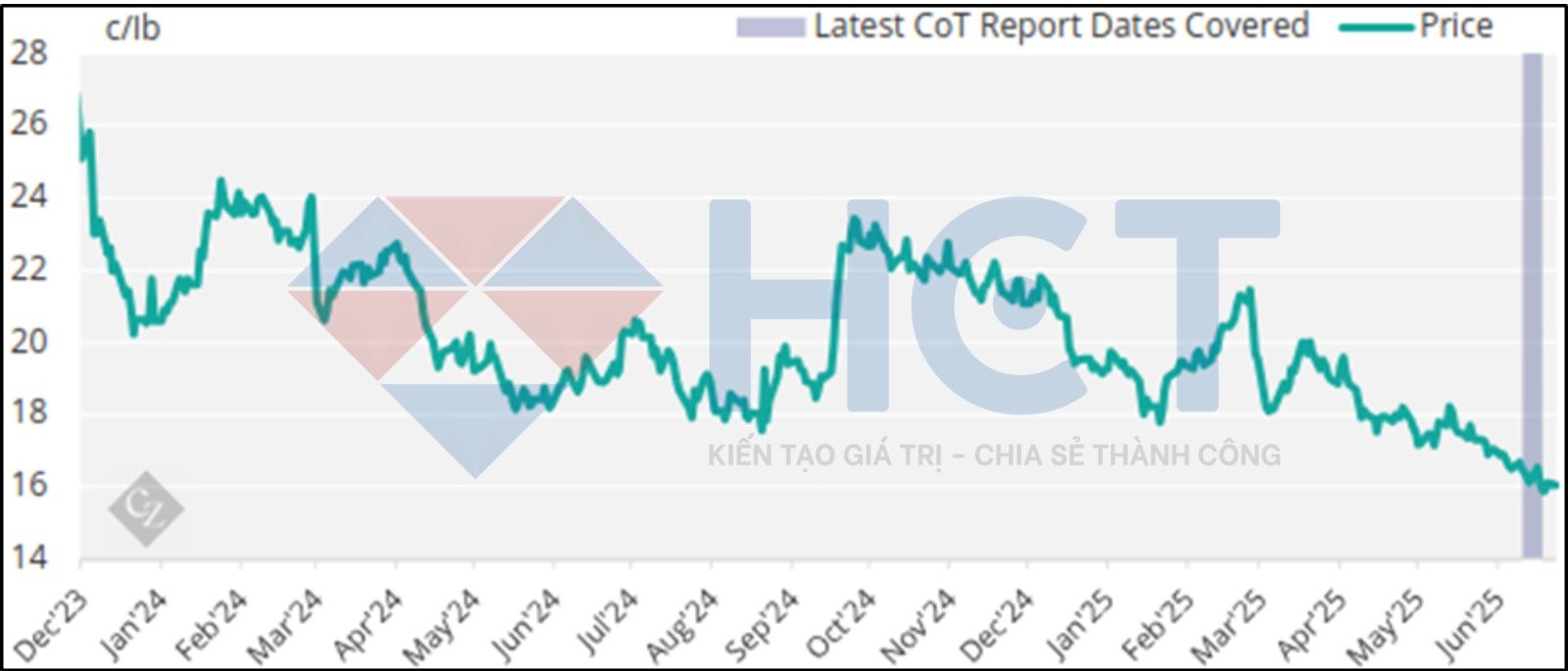

Thị trường đường thô tương lai

Giá hợp đồng tương lai đường thô khởi đầu ở mức 16 cent/pound vào thứ Hai, giảm xuống 15,9 cent/pound, sau đó phục hồi và giao dịch trở lại trên ngưỡng 16 cent/pound vào thứ Năm.

Giá đường thô tương lai

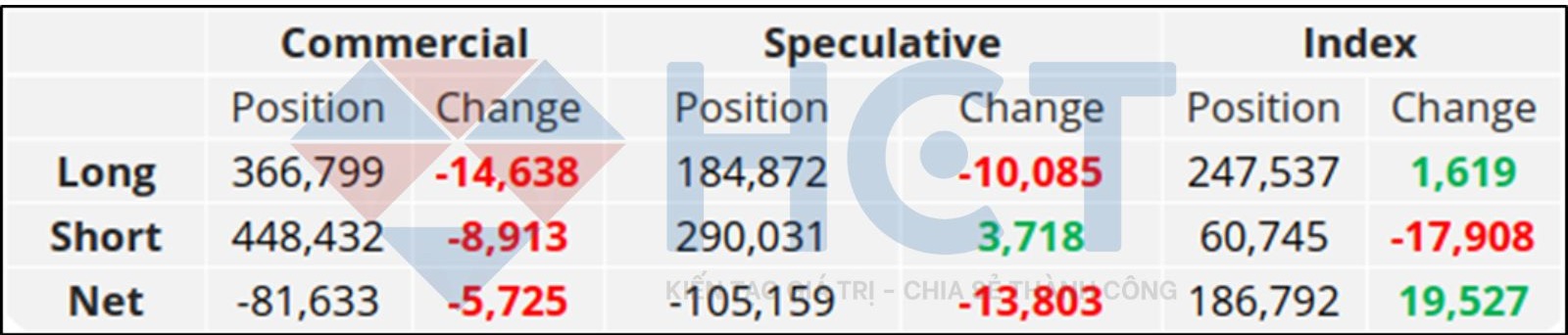

Báo cáo cam kết thương nhân (COT) sản phẩm đường thô

Về phía thương mại, cả nhà sản xuất và người tiêu dùng cuối đối với đường thô đều đã giảm vị thế. Cụ thể, người tiêu dùng đã tất toán 14.600 hợp đồng mua, trong khi các nhà sản xuất cũng đóng 8.900 hợp đồng bán.

Các nhà đầu cơ đã tất toán hơn 10.000 hợp đồng mua, đồng thời gia tăng 3.700 hợp đồng bán.

Hiện tại, vị thế bán ròng của nhóm đầu cơ đang ở mức -105.200 hợp đồng.

Báo cáo Cam kết thương nhân của Đường thô

Vị thế đầu cơ ròng

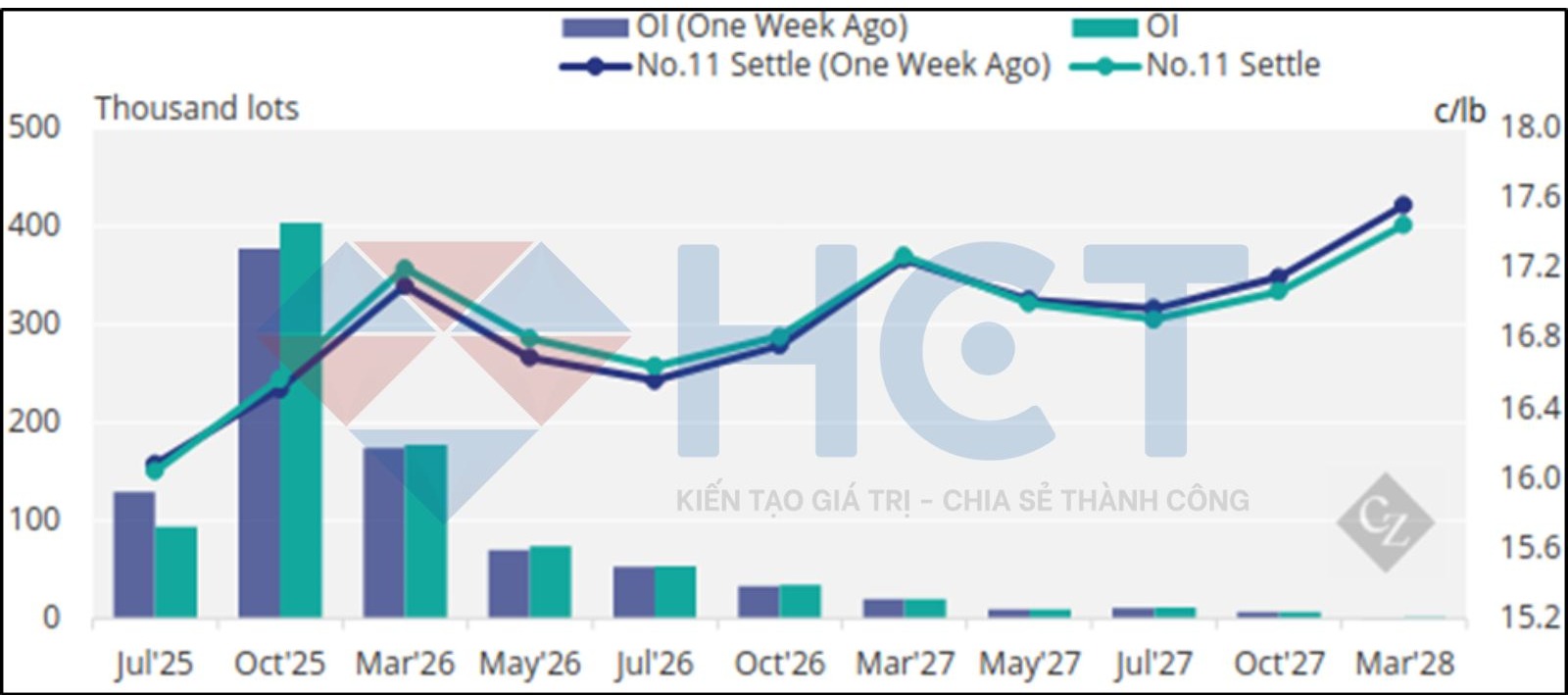

Số lượng hợp đồng mở

Đường cong hợp đồng kỳ hạn đường thô đã tăng ở các kỳ hạn từ tháng 7/2025 đến tháng 3/2027, nhưng suy yếu ở các kỳ hạn khác.

Kết luận

Thị trường đường toàn cầu đang trong giai đoạn chịu áp lực kép từ yếu tố cầu suy yếu và nguồn cung dư thừa, khiến tâm lý thị trường nghiêng rõ rệt về phía tiêu cực. Dữ liệu từ USDA cho thấy lượng đường tiêu thụ tại Mỹ trong tháng 4 đã giảm mạnh 6% so với cùng kỳ năm trước, trong khi tổng mức sử dụng (bao gồm cả xuất khẩu và tiêu dùng phi truyền thống) giảm tới 8,9%. Tính từ đầu niên vụ đến nay (tháng 10–tháng 4), mức tiêu thụ giảm 4,1%, làm dấy lên khả năng USDA sẽ tiếp tục hạ dự báo tiêu thụ trong báo cáo WASDE sắp tới.

Hoạt động giao dịch trên thị trường giao ngay hầu như đóng băng, do người tiêu dùng đã tích lũy đủ hoặc dư hàng – một phần vì lượng sản phẩm đầu ra tiêu thụ chậm. Giao dịch cho niên vụ 2025–26 vẫn diễn ra nhưng với tốc độ chậm, nhiều người mua lựa chọn chiến lược “bao phủ một phần”, kết hợp với mua bổ sung trên thị trường giao ngay trong năm tới.

Về kỹ thuật, đường cong hợp đồng tương lai đường No. 11 đã tăng ở các kỳ hạn từ tháng 7/2025 đến tháng 3/2027, cho thấy kỳ vọng cải thiện trong trung hạn, tuy nhiên giá kỳ hạn ở các mốc xa hơn và gần hơn lại suy yếu, phản ánh sự thận trọng của thị trường về triển vọng dài hạn và ngắn hạn.

Đáng chú ý, các nhà đầu cơ đang giữ vị thế bán ròng lớn (-105.200 hợp đồng), với lượng vị thế mua bị cắt giảm hơn 10.000 hợp đồng và vị thế bán được tăng thêm gần 4.000 hợp đồng. Điều này phản ánh rõ tâm lý bi quan ngắn hạn đối với giá đường.

Về mùa vụ, điều kiện thời tiết hiện tương đối thuận lợi tại hầu hết khu vực trồng mía và củ cải đường, ngoại trừ một số vùng vẫn còn khô hạn và nguy cơ sương giá sớm chưa được loại trừ. Tuy nhiên, rủi ro nguồn cung nhìn chung vẫn ở mức thấp trong thời điểm hiện tại.