Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Đánh giá chung về diễn biến thị trường cà phê

Nhiều ý kiến cho rằng thị trường cà phê hiện đang phản ứng một cách hợp lý và đúng thời điểm. Dù còn những lo ngại liên quan đến vụ thu hoạch hiện tại tại Brazil cũng như việc dự trữ toàn cầu giảm, thực tế là thị trường đã phản ánh những vấn đề này khi giá vượt trên 4 đô la. Hiện nay, thị trường cần có sự điều chỉnh để tránh tình trạng cung dư quá mức, do đầu tư tăng mạnh vào ngành cà phê tại các quốc gia sản xuất hiệu quả. Nhiều trang trại cũng có xu hướng tái canh các giống cà phê mới và tăng cường sử dụng vật tư khi giá cà phê duy trì ở mức cao trong nhiều mùa vụ. Mặc dù chi phí đầu vào tăng, giá cà phê thực tế còn tăng mạnh hơn. Nếu giá tiếp tục duy trì ở mức cao, nguy cơ dư cung trong tương lai sẽ rất lớn.

Cà phê giảm giá do triển vọng nguồn cung được cải thiện

Phản ứng của thị trường sau khi giá sụt giảm

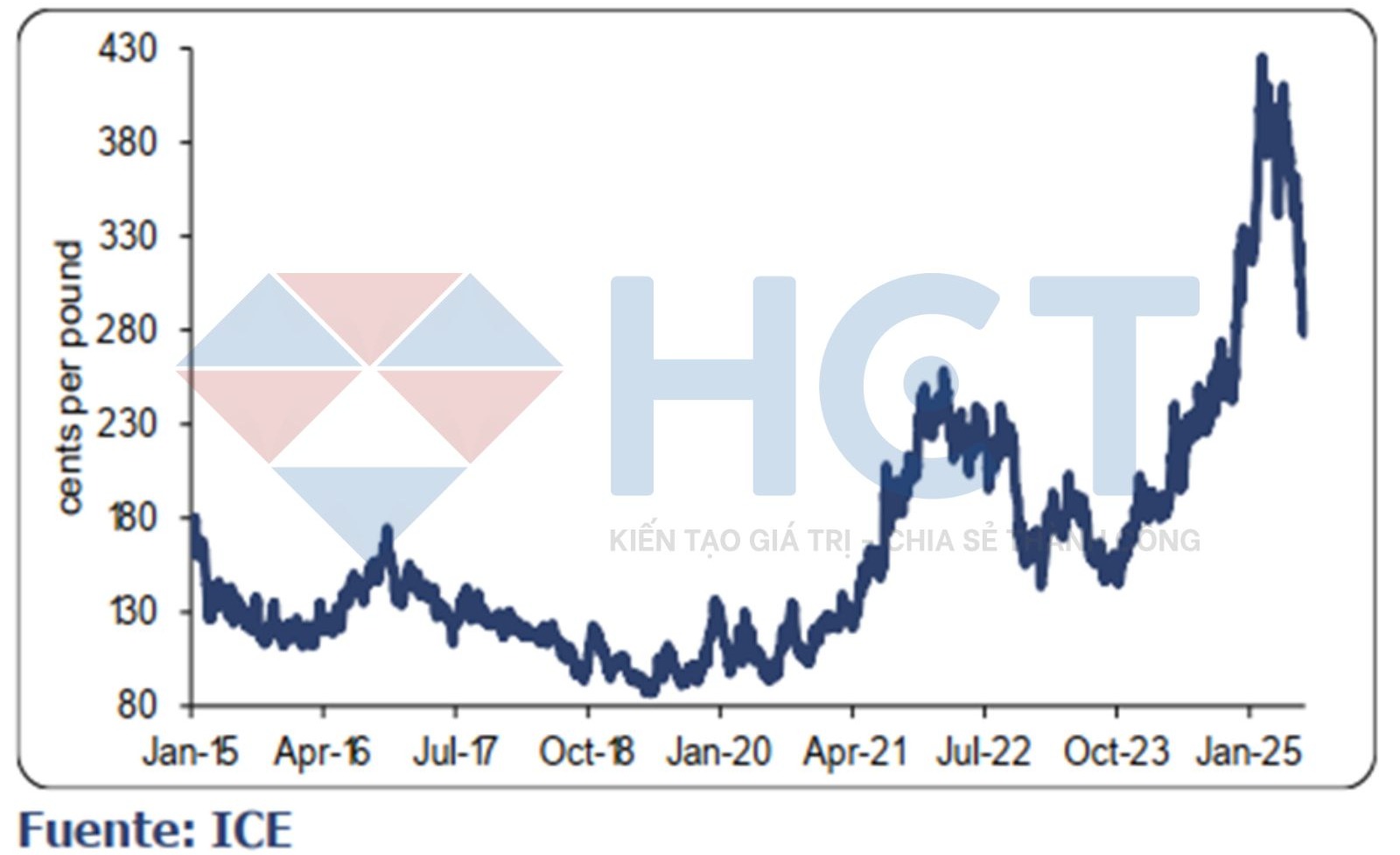

Sau khi giá cà phê giảm mạnh xuống dưới 2,80 đô la mỗi pound, việc thị trường có sự phục hồi nhẹ cùng việc tăng giao dịch vật chất ở mức giá thấp là điều dễ hiểu. Các nhà rang xay đã rút khỏi thị trường trong nhiều tháng do giá quá cao, chỉ mua khi thật sự cần thiết. Dự báo thời tiết hiện tại vẫn khá thuận lợi cho vụ thu hoạch tại Brazil, lượng mưa ít hoặc không có giúp quá trình thu hái, làm khô hạt diễn ra suôn sẻ.

Ảnh hưởng thời tiết và dự báo vụ mùa Brazil

Thời tiết khô hạn hiện nay không gây lo ngại cho mùa vụ 2026/27 vì đây là điều kiện bình thường trong giai đoạn này. Để cây cà phê ra hoa tốt, đôi khi một chút "căng thẳng nhẹ" do thiếu mưa là cần thiết. Có thể sẽ xuất hiện đợt ra hoa nhẹ, và nhiều ý kiến cho rằng điều này sẽ làm giảm tiềm năng vụ tới, nhưng thực tế vẫn nằm trong phạm vi bình thường và không ảnh hưởng cơ bản đến triển vọng hồi phục sản lượng.

Tác động từ chính sách thuế quan và thương mại toàn cầu

Mối đe dọa áp thuế lại xuất hiện trên truyền thông, với việc Mỹ có thể đánh thuế 50% lên cà phê Brazil, tuy nhiên khả năng áp dụng lên cà phê vẫn chưa chắc chắn nếu các nhóm ngành được miễn. Việc Việt Nam đàm phán mức thuế 20% cũng vấp phải vấn đề hàng hóa tái xuất từ Trung Quốc qua Việt Nam sẽ bị áp thuế 40%. Vẫn chưa rõ cách áp thuế cho sản phẩm pha trộn hoặc thành phần xuất xứ Trung Quốc nhưng gia công nơi khác. Do đó, thị trường sẽ còn lưỡng lự trong ít nhất sáu tuần nữa. Các nhà phân tích cho rằng cà phê sẽ được miễn trừ, nhưng hiện tại rất khó để các bên thương mại cam kết mua dài hạn.

Diễn biến giá Robusta và tác động cung cầu

Trong khi giá cà phê Arabica ở New York đang tìm kiếm sự ổn định, giá Robusta tại London tiếp tục yếu, khiến chênh lệch giá giữa hai sàn nới rộng hơn 11 cent. Nguyên nhân là do xuất khẩu tăng từ Việt Nam và chất lượng vụ mùa Indonesia cải thiện. Điều này tạo thêm áp lực lên giá Robusta, trong bối cảnh sản lượng Arabica của Brazil còn nhiều ý kiến trái chiều. Dự báo nhu cầu chuyển sang tiêu thụ nhiều Robusta sẽ tiếp tục cho tới khi vụ mùa 2026/27 của Brazil đạt sản lượng lớn – đây có thể là vụ đầu tiên kể từ năm 2020/21 mà không bị ảnh hưởng bởi hạn hán hay sương giá, dự báo sẽ tác động trực tiếp lên giá Arabica.

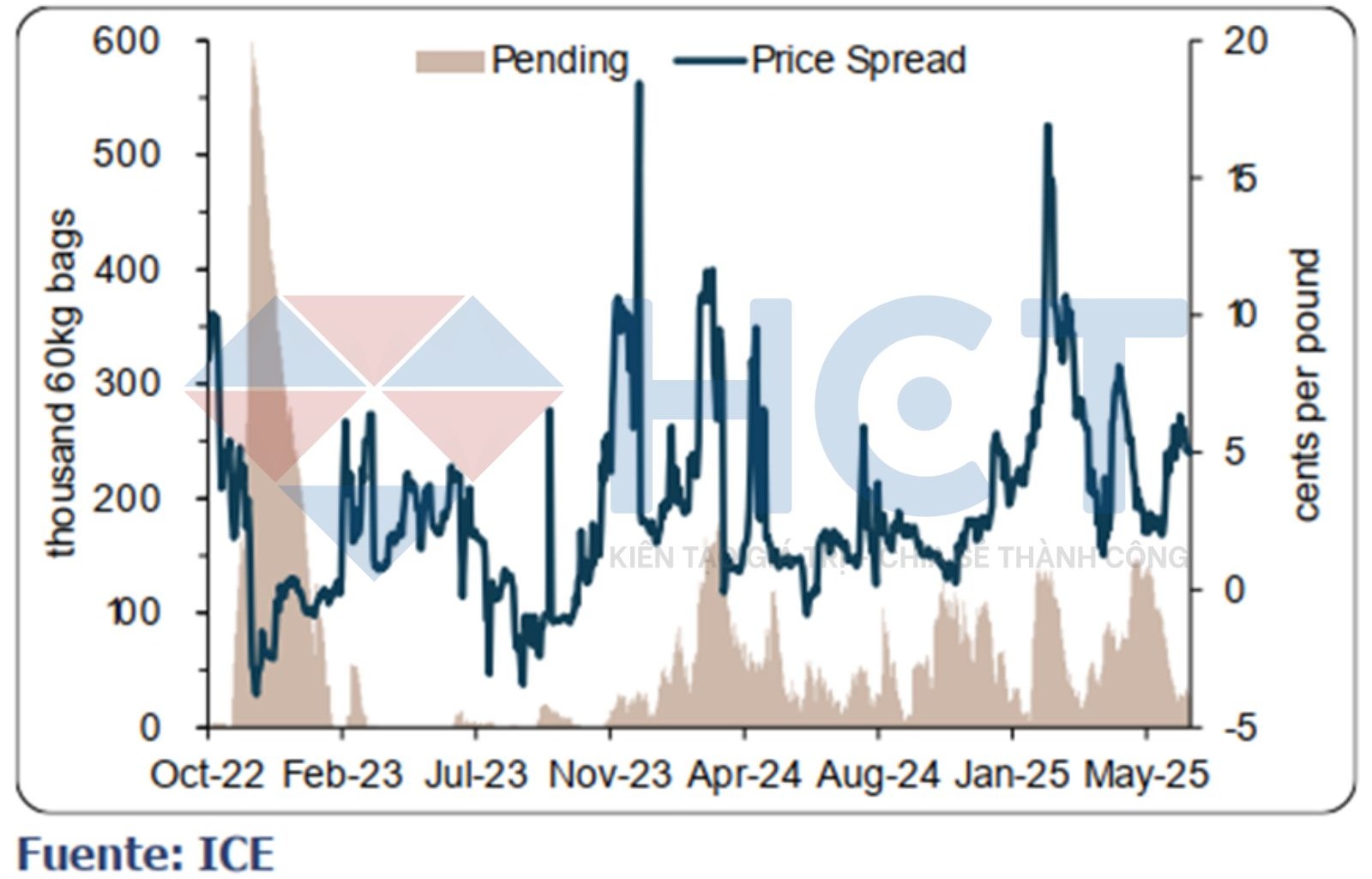

Chênh lệch kỳ hạn (Spread) Tháng 9/Tháng 12: Cần được nới rộng để khuyến khích đưa thêm cà phê lên sàn giao dịch New York

Dự báo nguồn cung dồi dào, nhưng thị trường còn nhiều biến động

Một số chuyên gia nhận định rằng, dù thị trường cà phê đang hướng tới một giai đoạn nguồn cung dồi dào hơn và giá thấp hơn, con đường này không hoàn toàn bằng phẳng và sẽ xuất hiện những biến động, khó lường trong quá trình điều chỉnh. Theo phân tích lịch sử, năm 1997 được xem là năm gần nhất có diễn biến tương tự. Khi thị trường đạt đỉnh, đã mất tới 13 tháng để cấu trúc giá trên thị trường kỳ hạn trở lại trạng thái 'contango' (giá giao hàng xa cao hơn do phản ánh chi phí lưu trữ), thay cho trạng thái 'backwardation' (giá kỳ hạn gần cao hơn).

Tại thời điểm hiện tại, số lượng bao cà phê chờ phân loại còn lại chỉ là 22.290 bao. Điều này có thể khiến chênh lệch giá giữa các hợp đồng kỳ hạn tháng 9 và tháng 12 cần phải tăng lên, để thu hút cà phê nhập kho sàn và giữ vững hoặc tăng cường lượng tồn kho.

Tuy nhiên, vẫn chưa rõ có bao nhiêu cà phê của Brazil sau khi chế biến (theo phương pháp bán ướt) sẽ đạt tiêu chuẩn để giao lên sàn New York.

Diễn biến tồn kho cà phê được chứng nhận trên sàn New York

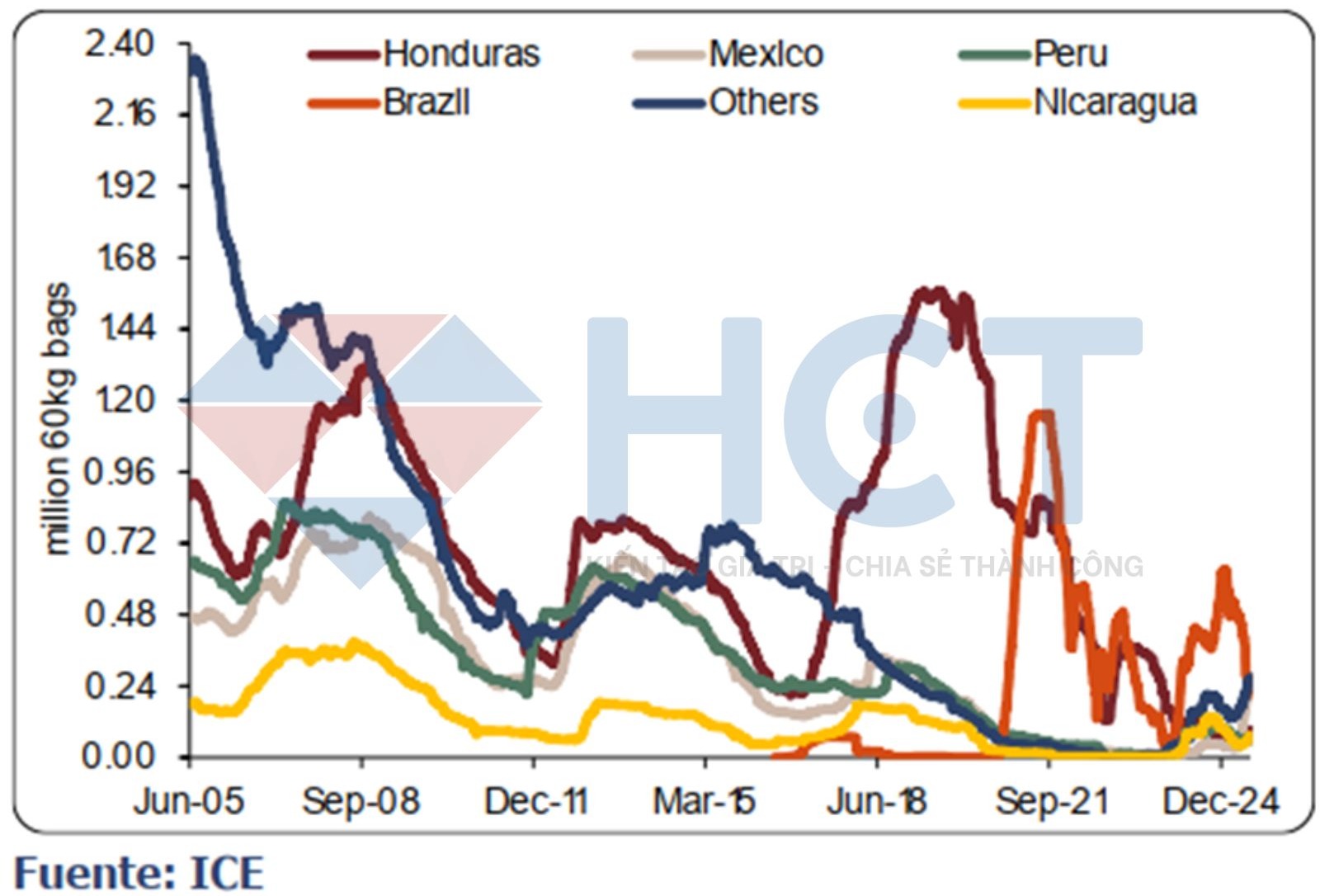

Hiện nay, tồn kho cà phê Brazil chứng nhận trên sàn chỉ còn 217.266 bao, giảm mạnh so với những năm trước. Hai năm trước, các kho chứng nhận gần như chỉ còn cà phê Brazil, với số lượng rất lớn. Tuy nhiên, đến nay, số lượng cà phê Mexico trong kho đã tiệm cận Brazil, đạt 208.795 bao.

Đầu năm nay, tổng lượng hàng tồn kho chứng nhận là 985.797 bao, trong đó Brazil chiếm 613.829 bao. Peru và Nicaragua lần lượt là 98.650 và 95.834 bao, còn Mexico chỉ ở mức 41.704 bao. Điều này thể hiện sự thay đổi đáng kể về cơ cấu nguồn cung cà phê tồn kho đạt chuẩn sàn giao dịch quốc tế.

Cà phê Brazil liên tục được rút khỏi lượng tồn kho được chứng nhận bởi ICE

(Sở giao dịch New York)

Tuy vậy, nhiều chuyên gia cho rằng khối lượng xuất khẩu trong phần còn lại của niên vụ sẽ tiếp tục cải thiện, từ đó rút ngắn khoảng cách giữa niên vụ hiện tại và niên vụ trước. Dù Brazil đang có sản lượng xuất khẩu thấp, nhưng sự gia tăng từ các quốc gia khác đã phần nào bù đắp khoảng trống nguồn cung. Dữ liệu cũng cho thấy những lo ngại trước đó về việc thiếu hụt cà phê Brazil vào cuối chu kỳ thương mại là không có cơ sở, khi nhiều nước khác đã nhanh chóng tham gia thị trường để cung cấp thay thế.

Tình hình này cũng có thể được hiểu rằng năm ngoái Brazil đã lấp đầy khoảng trống sản lượng của các quốc gia khác, nhưng ở thời điểm hiện tại, khi sản xuất tại nhiều nước đã dần phục hồi, thị trường không còn phụ thuộc nhiều vào nguồn cung từ Brazil. Trong niên vụ tới, dự kiến sản lượng sẽ tiếp tục tăng, giúp mở rộng nguồn cung toàn cầu và giảm áp lực lên Brazil trong việc duy trì xuất khẩu khối lượng lớn một cách liên tục.

Trong vòng 12 tháng qua, tổng lượng cà phê xuất khẩu đạt 136,703 triệu bao, tăng 3,084 triệu bao so với giai đoạn 12 tháng trước đó (từ tháng 6/2023 đến tháng 5/2024). Các dòng cà phê chính đều ghi nhận mức tăng trưởng khả quan, trong đó cà phê Arabica nhẹ của Colombia, các loại Arabica nhẹ khác, cà phê tự nhiên Brazil và Robusta đều có sản lượng xuất khẩu cao hơn so với cùng kỳ. Giá cao trong giai đoạn vừa qua cũng đã có tác động tích cực đến dòng chảy hàng hóa trên thị trường.

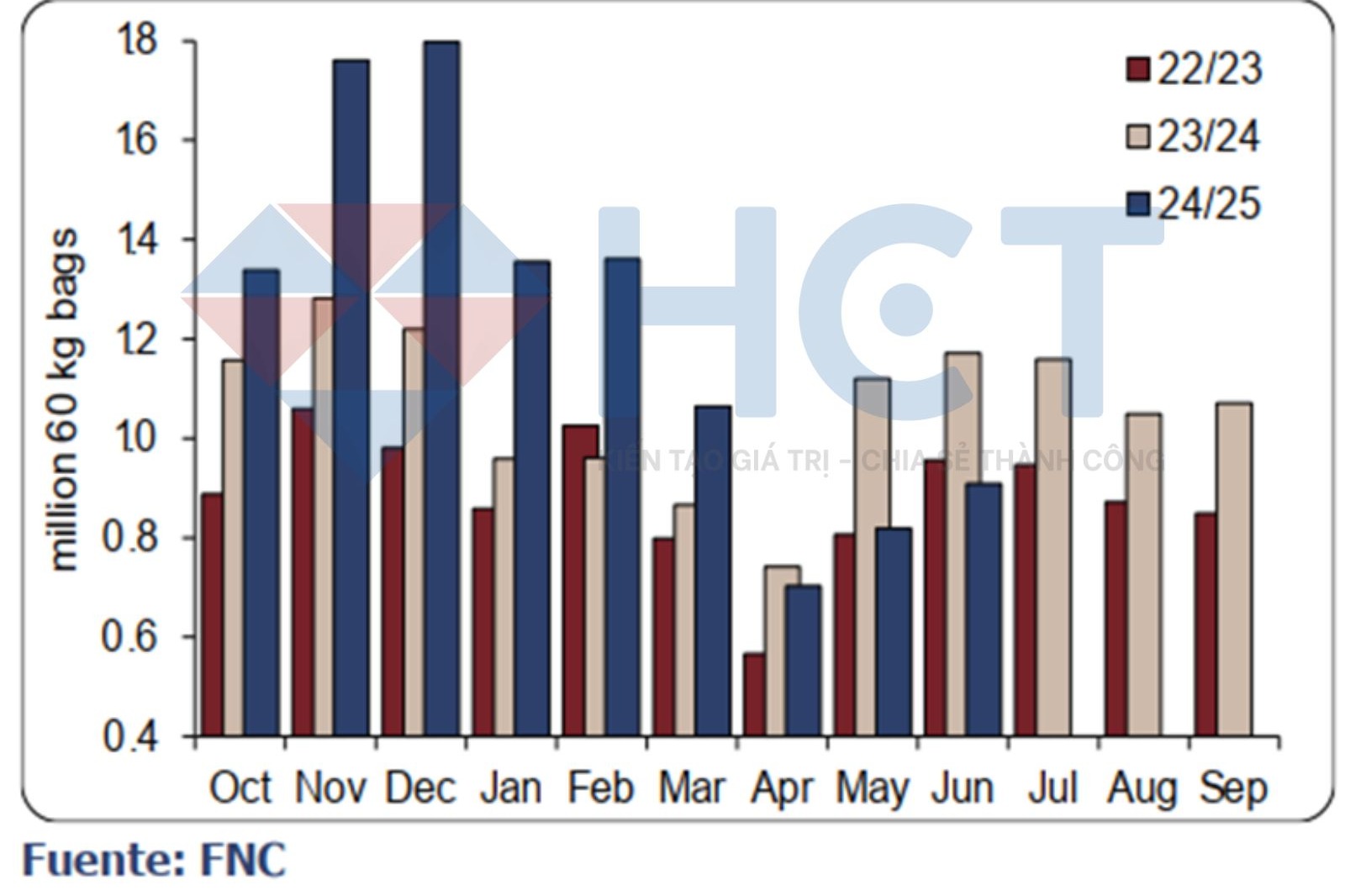

Sản lượng cà phê Colombia giảm mạnh – Nguy cơ đối với vụ thu hoạch tiếp theo

Sản lượng cà phê Colombia trong tháng trước đạt 909.000 bao, so với 1.172 triệu bao cùng kỳ năm ngoái. Tổng sản lượng tháng vừa qua là mức thấp nhất kể từ niên vụ 2011/12. Khi đó, cũng như hiện nay, vụ thu hoạch bị ảnh hưởng bởi mưa lớn gây gián đoạn quá trình ra hoa của vụ phụ hay còn gọi là "Mitaca". Có mối lo ngại rằng những trận mưa quá mức này cũng có thể gây tổn thất cho vụ thu hoạch chính sắp tới, bắt đầu từ tháng 10. Cà phê Colombia thường nhạy cảm với tình trạng này trong các hiện tượng La Niña. Sản lượng tích lũy của Colombia trong niên vụ này vẫn cao hơn các năm gần đây, chủ yếu do vụ thu hoạch chính (từ tháng 10 đến tháng 3) đạt kết quả xuất sắc. Tuy nhiên, vụ Mitaca từ tháng 4 đến nay lại đáng thất vọng. Sản lượng tích lũy từ tháng 10 đến tháng 6 là 11,11 triệu bao, so với 9,479 triệu bao của năm ngoái và 7,939 triệu bao của mùa trước đó. Tổng sản lượng tích lũy này là cao nhất kể từ niên vụ 1992/93, nhấn mạnh kết quả vượt trội của vụ thu hoạch chính. Ngay cả với việc sản lượng giảm trong ba tháng gần đây, tổng sản lượng vẫn là mức cao nhất trong 32 năm qua.

Sản lượng cà phê tại Colombia trong tháng 6 thấp nhất kể từ niên vụ 2011/12

Sản lượng tích lũy của Colombia trong niên vụ này vẫn cao hơn nhờ vào vụ thu hoạch chính xuất sắc