Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Giá cà phê tiếp tục giảm do triển vọng nguồn cung tích cực và áp lực từ chi phí sản xuất

Cà phê giảm giá do triển vọng nguồn cung được cải thiện

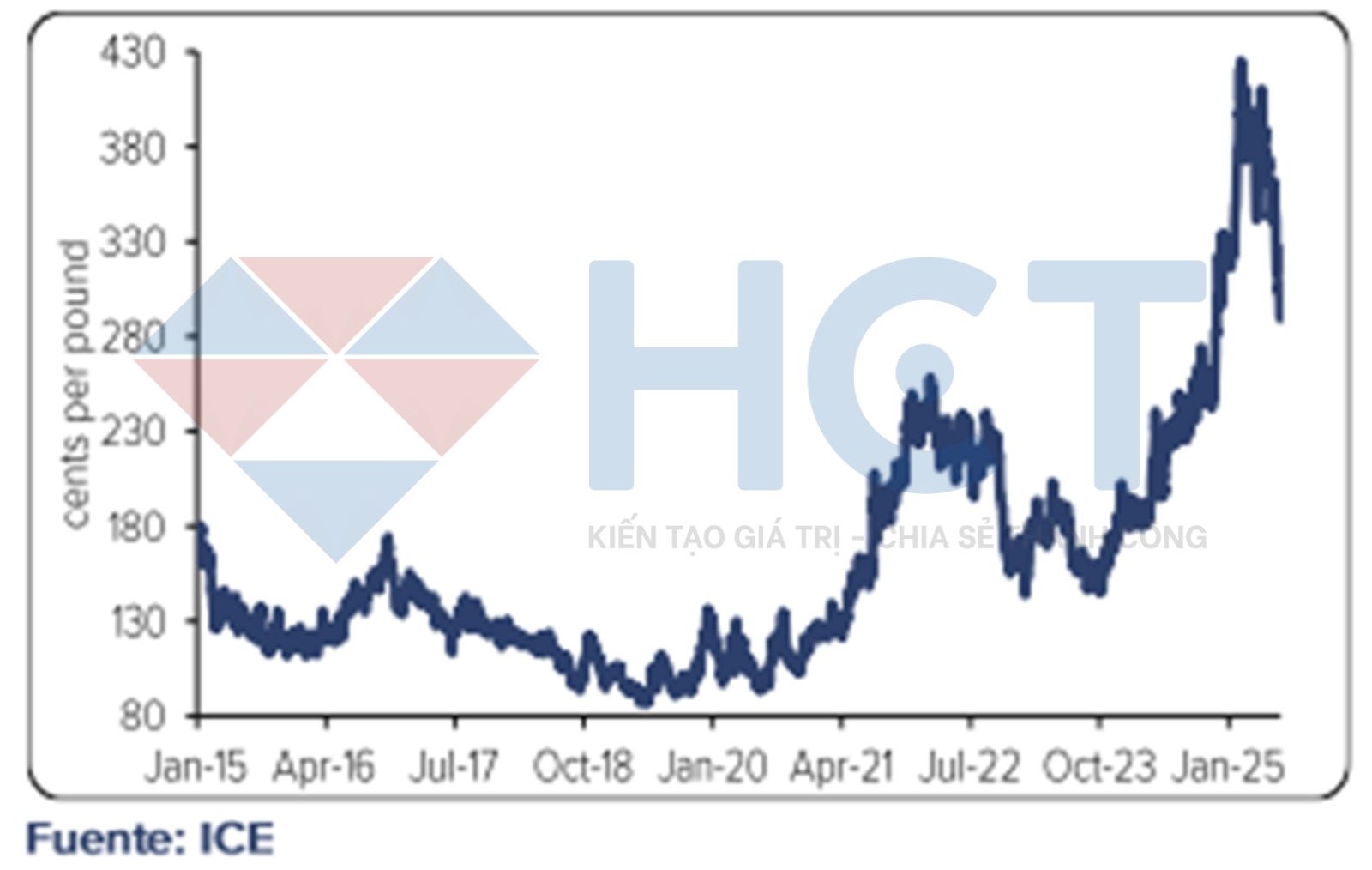

Thị trường cà phê tiếp tục xu hướng giảm trong tuần trước, với mức giá lần đầu tiên xuống dưới ngưỡng 3 USD kể từ tháng 11 năm ngoái. Tuy nhiên, xét theo các tiêu chuẩn lịch sử, đây vẫn là mức giá cao đối với cà phê – yếu tố đã thúc đẩy gia tăng đầu tư vào các trang trại và cải thiện năng suất trong thời gian qua.

Khoảng 70% chi phí sản xuất cà phê đến từ nhân công lao động, bao gồm cả chi phí quản lý tại các trang trại. Tại khu vực Trung Mỹ, vấn đề này trở nên nghiêm trọng hơn do tình trạng thiếu hụt lao động kéo dài. Ngược lại, tại Brazil, phần lớn các trang trại đã áp dụng thu hoạch cơ giới hóa, giúp giảm đáng kể nhu cầu nhân lực, do đó chi phí không tăng mạnh như ở các khu vực khác.

Hiện đã xuất hiện nhiều ý kiến cho rằng với mặt bằng giá hiện tại, nhiều nhà sản xuất cà phê khó có thể đạt mức thu nhập công bằng, thậm chí có thể bị lỗ vốn nếu giá tiếp tục giảm, dẫn đến nguy cơ bị loại khỏi thị trường. Thực tế đáng buồn là khoảng cách giữa các nhà sản xuất hiệu quả cao và những người kém hiệu quả ngày càng bị nới rộng – nhưng thị trường không nhất thiết sẽ dừng lại ở mức giá mà tất cả người trồng cà phê đều có lợi nhuận.

Thay vào đó, thị trường sẽ điều chỉnh về mức giá mà tại đó ngay cả những nhà sản xuất hiệu quả nhất cũng không còn động lực mở rộng sản xuất. Chính vì vậy, nếu triển vọng sản lượng của vụ mùa cà phê Brazil 2026/27 tiếp tục khả quan, giá cà phê có thể quay trở lại vùng dưới 2,00 USD/pound.

Tác động tiềm tàng từ thuế quan mới của Mỹ lên chuỗi cung cà phê

Cũng trong tuần trước, thị trường theo dõi sát các thông tin liên quan đến chính sách thuế quan mới của Mỹ. Giai đoạn tạm hoãn các mức thuế cao hơn do Tổng thống Trump đề xuất đã kết thúc, và các mặt hàng nhập khẩu từ Việt Nam được công bố sẽ chịu mức thuế 20%.

Tuy nhiên, theo một cuộc họp báo của Nhà Trắng, nhiều khả năng mặt hàng cà phê và ca cao sẽ được miễn trừ, do đây là các sản phẩm không được trồng tại Hoa Kỳ. Danh sách mã thuế quan mới công bố cũng cho thấy cà phê – cả dạng hạt sống và đã rang – vẫn được nhập khẩu miễn thuế, tạm thời giúp ổn định tâm lý thị trường đối với cà phê xuất khẩu từ Việt Nam.

Dù giá giảm mạnh, cấu trúc backwardation trên thị trường cà phê vẫn duy trì

Mặc dù thị trường cà phê đã giảm mạnh trong thời gian qua, cấu trúc đường cong hợp đồng tương lai dạng "backwardation" vẫn được duy trì. Hợp đồng kỳ hạn tháng 9 kết thúc phiên với mức chênh lệch cao hơn 5,45 cent so với hợp đồng tháng 12, đủ để khuyến khích việc đưa thêm cà phê đến New York để phân loại và đưa vào kho dự trữ đạt chuẩn của sàn giao dịch.

Số lượng bao cà phê đang chờ phân loại đã bắt đầu tăng trở lại, dù hiện tại chưa có lô hàng nào đến từ Brazil. Khi cà phê Brazil bắt đầu xuất hiện trở lại trong kho, thị trường sẽ diễn giải đây là tín hiệu mang tính tiêu cực và giá có thể tiếp tục suy yếu, dẫn đến việc thu hẹp mức backwardation trên đường cong hợp đồng tương lai.

Như đã từng ghi nhận trong quá khứ, vào năm 1997, thị trường duy trì trạng thái backwardation trong suốt 13 tháng kể từ khi giá chạm đỉnh vào tháng 5/1997. Tuy nhiên, kịch bản này khó lặp lại với chu kỳ hiện tại. Dù vậy, việc thị trường quay trở lại trạng thái "contango" – khi giá kỳ hạn xa cao hơn giá gần – sẽ không xảy ra ngay lập tức.

Điều kiện tiên quyết là lượng hàng tồn kho đạt chuẩn cần phải được khôi phục đủ mức để loại bỏ mọi rủi ro thiếu hụt nguồn cung. Trong quá khứ, khi lượng tồn kho được chứng nhận tiến gần mốc 1 triệu bao, thị trường bắt đầu ổn định, nhưng vẫn giữ trạng thái backwardation. Đây có thể coi là một cột mốc tham chiếu quan trọng. Nhà đầu tư cần tiếp tục theo dõi tốc độ hồi phục của tồn kho và sự gia tăng bền vững số lượng bao chờ phân loại như các tín hiệu chính cho việc tái cân bằng thị trường.

Chênh lệch giá giữa Arabica và Robusta thu hẹp, rủi ro thời tiết giảm bớt tại vùng cà phê trọng điểm

Sau khi đạt đỉnh vào giữa tháng 5, chênh lệch giá giữa cà phê Arabica và Robusta đã bắt đầu thu hẹp, khi giá Arabica giảm nhanh hơn so với Robusta. Xu hướng này gợi nhớ đến giai đoạn năm 1997, khi mức chênh lệch giá quá lớn đã góp phần gây ra sự sụp đổ của thị trường cà phê. Thời điểm đó, các nhà rang xay đã điều chỉnh công thức phối trộn, chuyển từ sử dụng chủ yếu Arabica sang Robusta giá rẻ hơn nhằm giảm chi phí sản xuất.

Tính đến cuối tháng 9/1997, chênh lệch giá đã giảm một nửa, và hiện nay thị trường dường như đang đi theo kịch bản tương tự, điều này có thể tiếp tục gây áp lực lên giá Arabica trong ngắn hạn.

Về mặt thời tiết, thứ Bảy vừa qua ghi nhận không khí lạnh tại vùng vành đai cà phê chính, tuy nhiên nhiệt độ không giảm sâu như tuần trước, và không có dấu hiệu sương giá tại thời điểm hiện tại. Dự báo cho thấy nhiệt độ sẽ duy trì ở mức ôn hòa cho đến giữa tháng, do đó phần “phí rủi ro thời tiết” còn lại nhiều khả năng sẽ bị triệt tiêu dần khỏi giá kỳ hạn trong những phiên tới.

Xuất khẩu cà phê toàn cầu tháng 5 tăng mạnh nhờ Việt Nam, Indonesia và châu Phi

Tổ chức Cà phê Quốc tế thông báo rằng xuất khẩu cà phê trong tháng 5 từ các quốc gia xuất khẩu đến tất cả các thị trường đạt 12,648 triệu bao, so với 12,053 triệu bao cùng kỳ năm trước, tức tăng thêm 595.280 bao.

Mức tăng này được đánh giá là gây bất ngờ cho thị trường, khi nhiều nhà phân tích trước đó dự đoán xuất khẩu sẽ thấp hơn đáng kể, đặc biệt là trong bối cảnh Brazil ghi nhận mức giảm tới 1,389 triệu bao so với tháng 5/2024. Tuy nhiên, nhiều quốc gia khác lại có mức tăng trưởng mạnh, nổi bật là Việt Nam, với sản lượng xuất khẩu đạt 2,539 triệu bao, tăng 1,184 triệu bao so với mức thấp nhất cùng kỳ năm trước.

Ngoài ra, Indonesia cũng ghi nhận xuất khẩu tăng thêm 314.782 bao, đạt 758.908 bao, sau một năm có sản lượng thấp. Ethiopia xuất khẩu 980.000 bao, tăng 290.000 bao so với tháng 5/2024. Uganda đạt 793.445 bao, tăng 240.000 bao so với cùng kỳ. Ngay cả Nicaragua cũng xuất khẩu vượt hơn 150.716 bao so với tháng 5 năm ngoái.

Xuất khẩu cà phê thế giới tăng trở lại nhờ giá cao và nguồn cung phân tán hơn

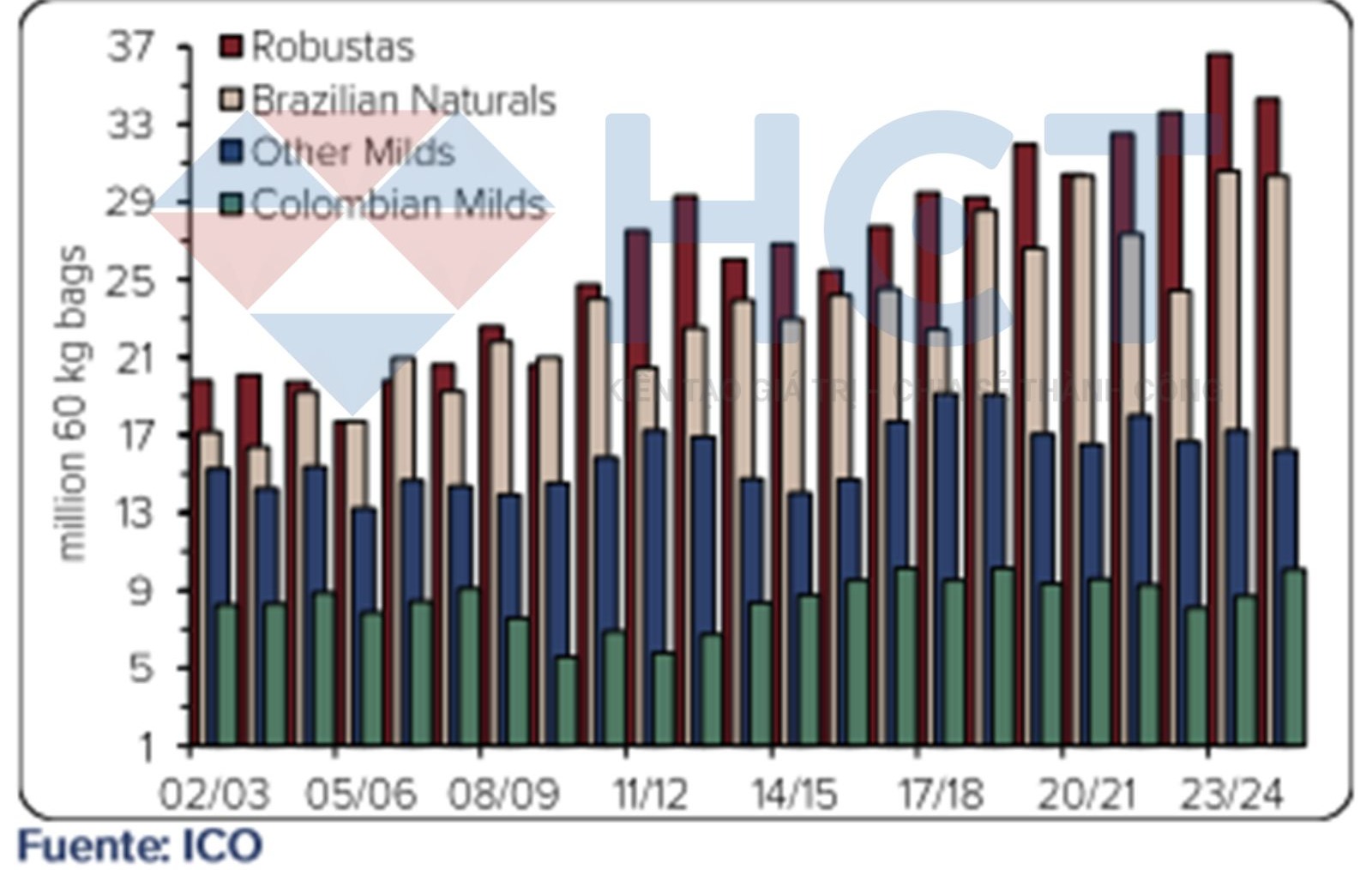

Mặc dù ghi nhận mức tăng trong tháng 5, xuất khẩu cà phê trong tám tháng đầu của niên vụ 2024/25 vẫn thấp hơn so với cùng kỳ năm trước, với tổng cộng 91,294 triệu bao, tức giảm 2,147 triệu bao so với mức 93,440 triệu bao ghi nhận từ tháng 10/2023 đến tháng 5/2024. Trong giai đoạn này, mặc dù lượng cà phê Arabica nhẹ của Colombia tăng thêm 1,361 triệu bao, nhưng vẫn không đủ để bù đắp cho sự sụt giảm đáng kể ở các dòng cà phê khác như Robusta, cà phê tự nhiên Brazil và các loại Arabica nhẹ khác.

Tuy vậy, nhiều chuyên gia cho rằng khối lượng xuất khẩu trong phần còn lại của niên vụ sẽ tiếp tục cải thiện, từ đó rút ngắn khoảng cách giữa niên vụ hiện tại và niên vụ trước. Dù Brazil đang có sản lượng xuất khẩu thấp, nhưng sự gia tăng từ các quốc gia khác đã phần nào bù đắp khoảng trống nguồn cung. Dữ liệu cũng cho thấy những lo ngại trước đó về việc thiếu hụt cà phê Brazil vào cuối chu kỳ thương mại là không có cơ sở, khi nhiều nước khác đã nhanh chóng tham gia thị trường để cung cấp thay thế.

Tình hình này cũng có thể được hiểu rằng năm ngoái Brazil đã lấp đầy khoảng trống sản lượng của các quốc gia khác, nhưng ở thời điểm hiện tại, khi sản xuất tại nhiều nước đã dần phục hồi, thị trường không còn phụ thuộc nhiều vào nguồn cung từ Brazil. Trong niên vụ tới, dự kiến sản lượng sẽ tiếp tục tăng, giúp mở rộng nguồn cung toàn cầu và giảm áp lực lên Brazil trong việc duy trì xuất khẩu khối lượng lớn một cách liên tục.

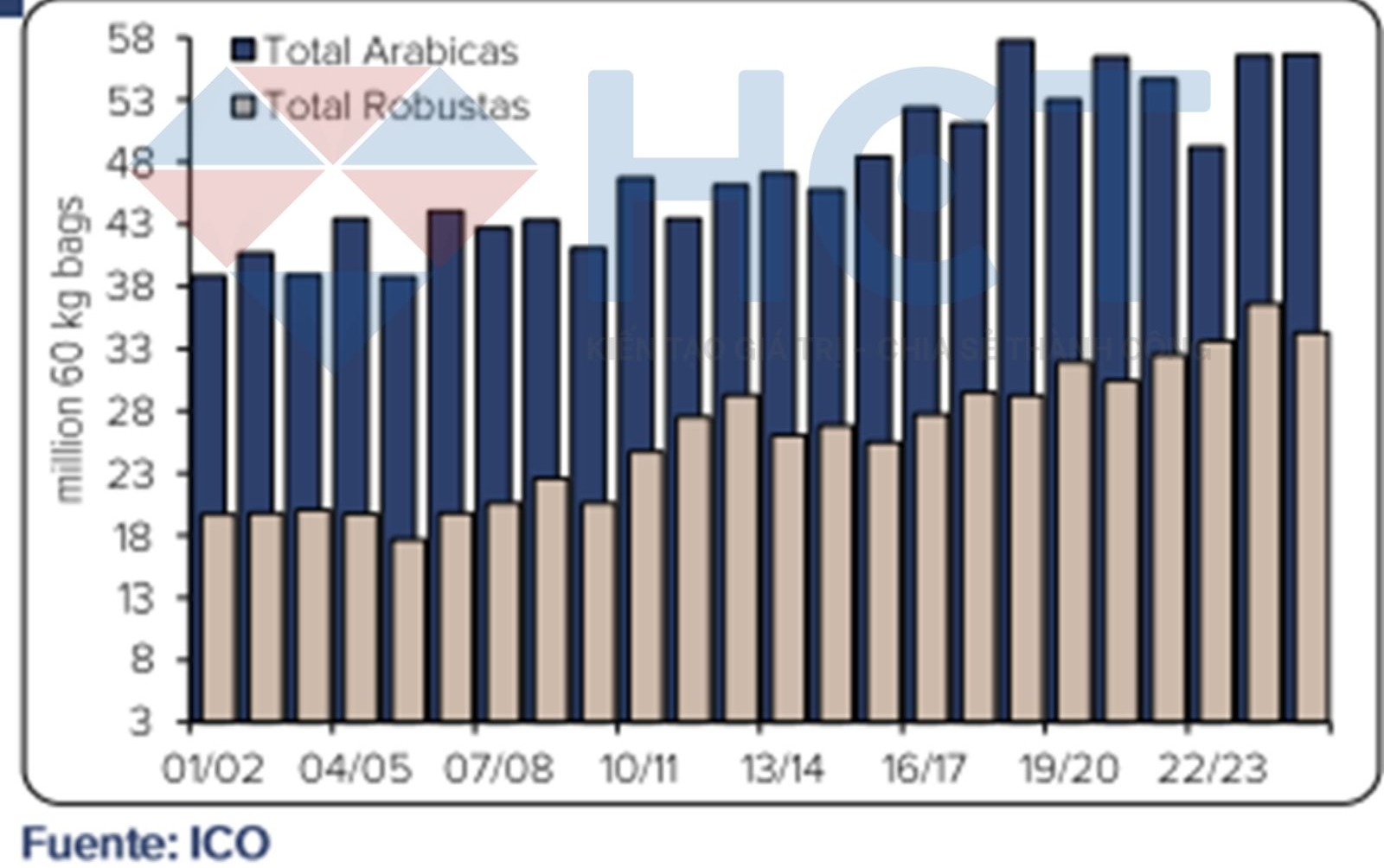

Trong vòng 12 tháng qua, tổng lượng cà phê xuất khẩu đạt 136,703 triệu bao, tăng 3,084 triệu bao so với giai đoạn 12 tháng trước đó (từ tháng 6/2023 đến tháng 5/2024). Các dòng cà phê chính đều ghi nhận mức tăng trưởng khả quan, trong đó cà phê Arabica nhẹ của Colombia, các loại Arabica nhẹ khác, cà phê tự nhiên Brazil và Robusta đều có sản lượng xuất khẩu cao hơn so với cùng kỳ. Giá cao trong giai đoạn vừa qua cũng đã có tác động tích cực đến dòng chảy hàng hóa trên thị trường.

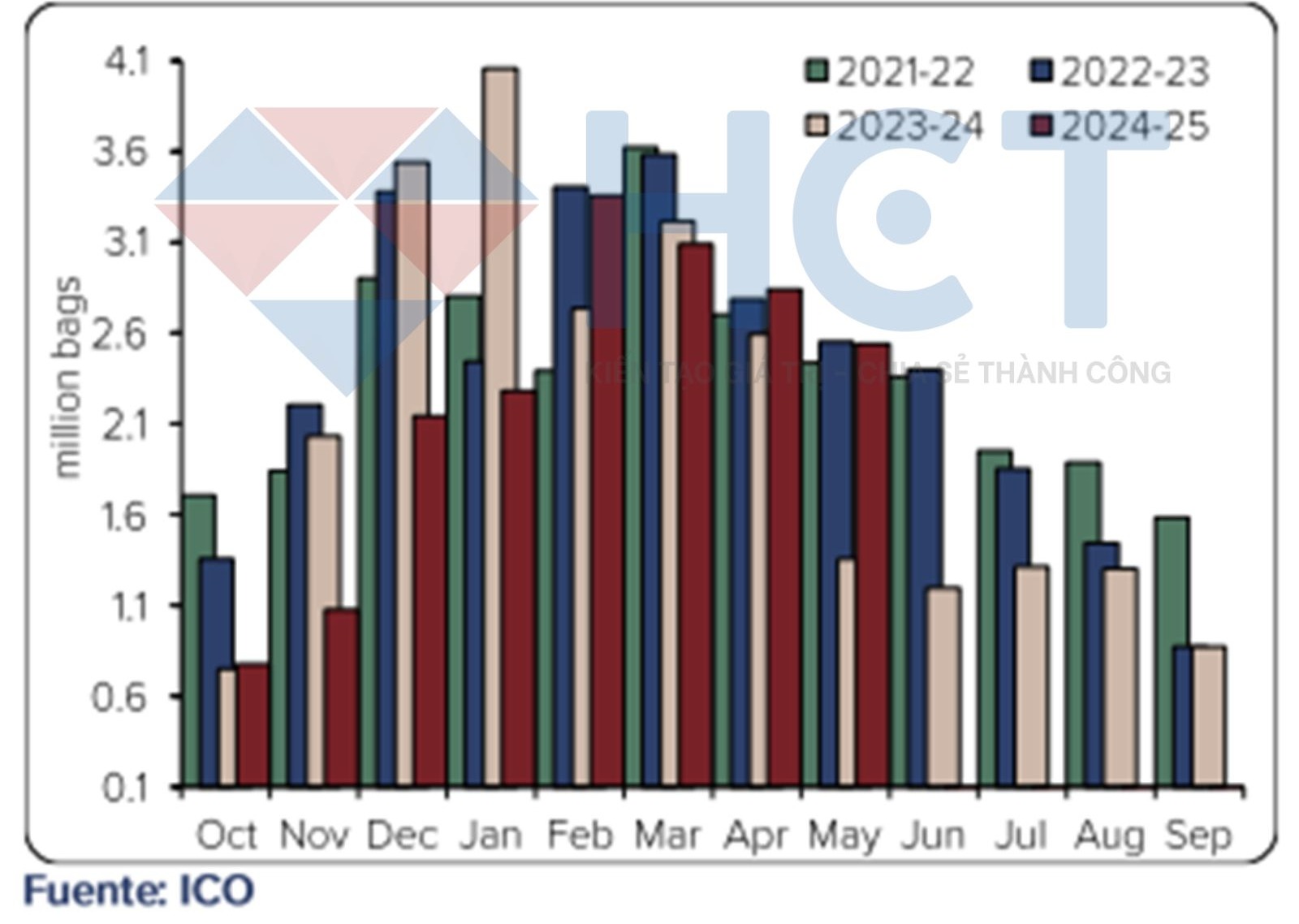

Lượng xuất khẩu cà phê Arabica duy trì ổn định, trong khi cà phê Robusta sụt giảm trong giai đoạn từ tháng 10/2024 đến tháng 5/2025

Cà phê Arabica nhẹ của Colombia tăng, trong khi tất cả các nhóm cà phê còn lại giảm trong giai đoạn từ tháng 10 đến tháng 5

Sự phục hồi trong sản lượng xuất khẩu của Việt Nam