Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Đầu tuần nay, Trump đã thông báo trên mạng xã hội rằng Israel và Iran đã đạt được thỏa thuận ngừng bắn toàn diện. Nhìn lại cuộc xung đột kéo dài 12 ngày, có thể nói rằng điều gây bất ngờ nhất chính diễn biến của các tài sản lớn. Trong khi giá dầu quốc tế dao động mạnh do tình hình địa chính trị, giá vàng quốc tế, vốn đã tăng mạnh trong nửa đầu năm, lại không tăng mà còn giảm.

Thông thường, rủi ro địa chính trị sẽ thúc đẩy dòng tiền tìm đến vàng như tài sản an toàn và đẩy giá vàng tăng cao. Tuy nhiên, trong đợt xung đột này, giá vàng lại không có sự gia tăng mà ngược lại còn giảm, điều này rất khác biệt so với phản ứng của vàng đối với các sự kiện địa chính trị tương tự trong quá khứ.

Theo nghiên cứu của Citic Securities (CITIC), việc rủi ro địa chính trị có thể trở thành chất xúc tác thúc đẩy giá vàng hay không phụ thuộc vào hai yếu tố cơ bản:

Sự ảnh hưởng của các yếu tố vĩ mô như lạm phát do xung đột chính trị gây ra.

Dòng tiền vào thị trường thay đổi mạnh mẽ, khi cổ phiếu và trái phiếu phải đối mặt với nguy cơ bị rút vốn.

Về yếu tố đầu tiên, cuộc xung đột này chủ yếu ảnh hưởng đến dầu mỏ hơn là vàng và kỳ vọng lạm phát toàn cầu vẫn ổn định.

Về yếu tố thứ hai, từ giữa tháng 6, dòng tiền toàn cầu về cơ bản vẫn ổn định, không có sự dịch chuyển mạnh mẽ vào vàng như một tài sản trú ẩn. Vào ngày 13 tháng 6, khi cuộc xung đột bắt đầu leo thang, thị trường chứng khoán và trái phiếu Mỹ đã giảm, làm tăng nhu cầu trú ẩn và vàng có một đợt tăng ngắn. Tuy nhiên, sau ngày 16 tháng 6, khi chứng khoán và trái phiếu Mỹ ổn định, thị trường vàng không có sự kích thích từ dòng tiền và giá vàng lại tiếp tục đi xuống.

Thêm vào đó, vàng đã tăng quá mạnh trong thời gian ngắn. Tính đến ngày 25 tháng 6, giá vàng giao ngay tại London đã tăng 26.98% trong năm nay, gần bằng mức tăng của cả năm 2022. Phân tích kỹ thuật cho thấy, giá vàng gặp phải ngưỡng kháng cự mạnh ở mức 3430 USD.

Vàng tiếp tục tích lũy đi ngang, với kháng cự mạnh ở mức 3430 USD

Ngoài ra, kỳ vọng giảm lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) cũng đã bị trì hoãn, gây áp lực lên giá vàng. Chủ tịch Fed, Jerome Powell, trong phiên điều trần trước Quốc hội vào thứ Ba cho biết, Fed cần thêm thời gian để theo dõi tác động của thuế quan tới lạm phát trước khi xem xét cắt giảm lãi suất.

Với sự suy giảm trong rủi ro địa chính trị, liệu chu kỳ vàng này đã kết thúc? Các quan điểm về xu hướng giá vàng tiếp theo cũng có sự khác biệt rõ rệt trên thị trường.

Ngân hàng đầu tư lớn Citi Research đã giảm mạnh dự báo giá vàng trong ba tháng tới từ 3500 USD/ounce xuống còn 3150 USD, giảm tới 10%. Tuy nhiên, Goldman Sachs vẫn duy trì quan điểm lạc quan, cho rằng nếu tình hình địa chính trị hoặc sự không chắc chắn trong chính sách gia tăng, giá vàng vẫn có thể đạt mức 3500 USD hoặc cao hơn.

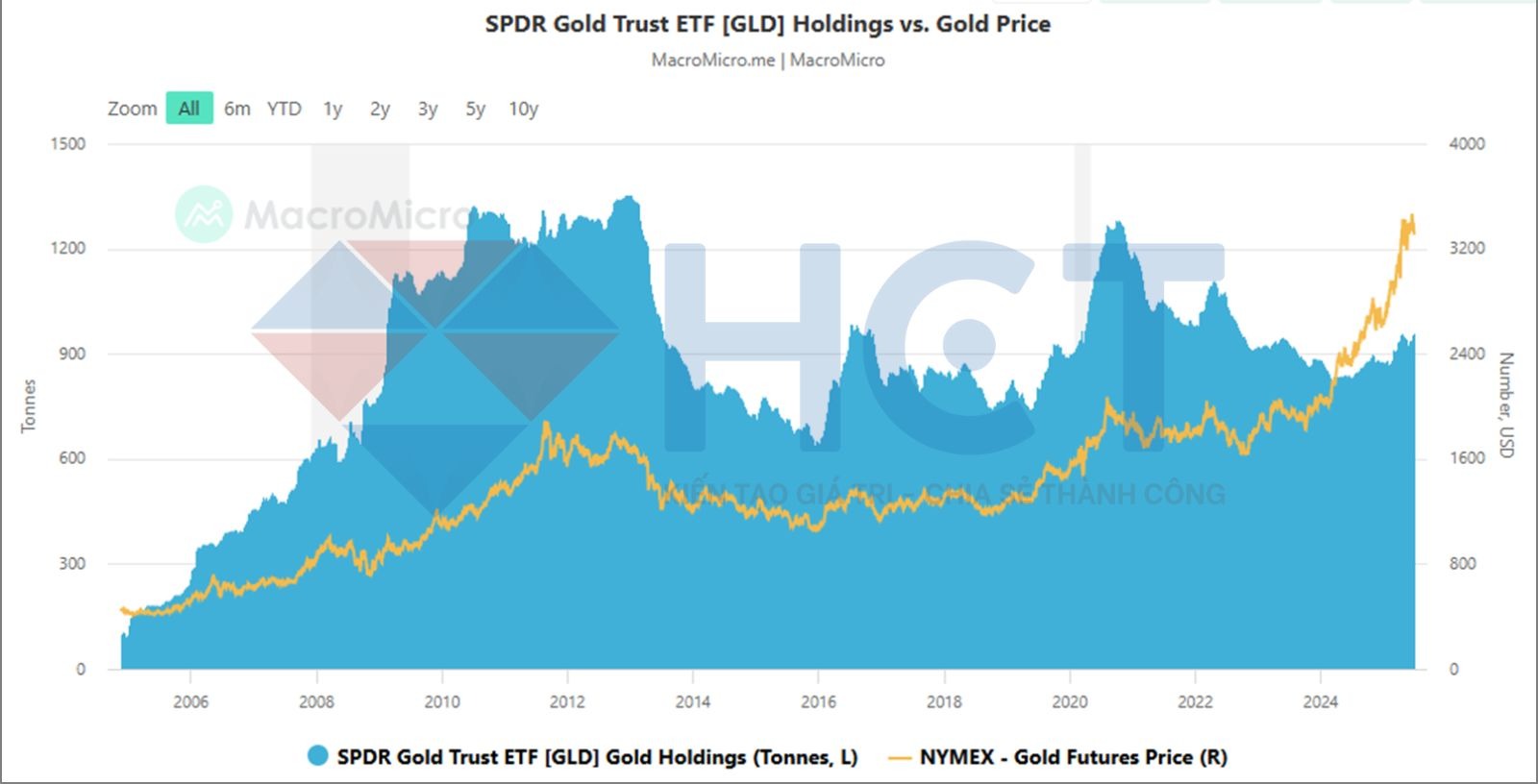

Zhejiang Securities cho rằng từ góc độ dòng tiền, vàng hiện tại chưa đạt mức bong bóng, với lượng nắm giữ tại quỹ ETF vàng SPDR vẫn còn cách xa đỉnh của năm 2011. Dòng tiền ở mức thấp, và xu hướng tăng giá của vàng vẫn có khả năng tiếp tục.

Xét về dài hạn, vàng vẫn duy trì giá trị đầu tư khi các ngân hàng trung ương tiếp tục tăng dự trữ vàng và rủi ro lạm phát từ các chính sách thuế vẫn còn hiện hữu.

Lượng nắm giữ tại quỹ ETF vàng SPDR vẫn ở mức thấp, cho thấy tiềm năng năng hơn nữa trong dài hạn

Tóm lại, vàng và các kim loại quý khác tiếp tục là tài sản trú ẩn an toàn trong bối cảnh nền kinh tế và thị trường tài chính đầy biến động. Mặc dù giá vàng đã tăng trưởng mạnh mẽ trong thời gian qua, nhưng vẫn có cơ hội đầu tư dài hạn nhờ vào các yếu tố cơ bản như việc các ngân hàng trung ương tiếp tục tăng cường dự trữ vàng và rủi ro lạm phát.

Trong ngắn hạn, giá vàng có thể gặp phải một số áp lực từ các yếu tố như kỳ vọng giảm lãi suất của Fed và dòng tiền không ổn định. Tuy nhiên, việc giá vàng giảm trong khi các kim loại quý khác như bạc và bạch kim ổn định cho thấy dòng tiền đầu cơ gần đây đang dần chuyển dịch từ vàng sang các nhóm hàng hóa khác.