Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Thị trường hàng hóa

Triển vọng thị trường hàng hóa và tài chính Mỹ trở nên kém lạc quan hơn khi nhiều yếu tố cơ bản bất lợi quay trở lại, bao gồm việc Fed giữ nguyên lãi suất, đàm phán thương mại đình trệ, căng thẳng chính trị leo thang và dữ liệu kinh tế suy yếu. Dự luật ngân sách mới có thể khiến thâm hụt chạm mốc 40 nghìn tỷ USD, trong khi chính phủ vẫn tăng chi tiêu dựa trên kỳ vọng thu từ thuế quan.

Việc các tòa án ngăn chặn áp dụng mức thuế suất mới sẽ khiến giá cả biến động mạnh và làm gia tăng rủi ro trong các giao dịch hai chiều. Trong lịch sử, Mỹ từng dựa vào thuế quan sau các cuộc chiến tranh để tăng thu ngân sách và bảo vệ ngành công nghiệp nội địa. Tuy nhiên, việc trao cho Trung Quốc và nhiều nước châu Á quy chế ưu đãi thương mại đã khiến nền sản xuất của Mỹ suy giảm nghiêm trọng. Các biện pháp thuế quan hiện tại không mang tính phòng ngừa mà chủ yếu nhằm trả đũa các hành vi thương mại không công bằng từ bên ngoài.

Đồng thời, nguy cơ bị hạ xếp hạng tín nhiệm và tăng trưởng kinh tế chậm lại đang khiến triển vọng thị trường ngắn hạn trở nên tương đối ảm đạm. Một thỏa thuận thương mại bất ngờ giữa Mỹ với Trung Quốc hoặc khu vực Eurozone có thể hỗ trợ cho thị trường, nhưng khả năng này hiện tại là rất thấp.

Quan điểm dự báo:

Sự chậm lại của kinh tế Mỹ - Rủi ro đồng loạt trên các thị trường

Biến động lớn và áp lực giảm có thể xuất hiện trên các thị trường tài chính cũng như thị trường hàng hóa công nghiệp và nông nghiệp, do các dấu hiệu cho thấy kinh tế Mỹ đang chậm lại. May mắn thay, tốc độ suy giảm của nền kinh tế Mỹ cho đến nay vẫn diễn ra tương đối từ từ và theo từng giai đoạn. Tuy nhiên, xu hướng này nhiều khả năng sẽ gia tăng khi các bất ổn chính trị và kinh tế tiếp tục thổi bùng lo ngại của nhà đầu tư.

Xác suất để Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất trong cuộc họp FOMC tháng 6 hiện ở mức dưới 1%. Ít nhất cho đến cuối tháng 7, Fed khó có khả năng đưa ra bất kỳ biện pháp hỗ trợ nào cho nền kinh tế. Một số nhà phân tích cho rằng điều này có thể buộc Fed phải quay lại với chính sách nới lỏng định lượng (QE) trong nửa cuối năm nay.

Triển vọng đối với thị trường chứng khoán Mỹ đang có chiều hướng tiêu cực, khi các chỉ số S&P 500 và Dow Jones giao dịch ở mức định giá cao sau đợt phục hồi mạnh. Một yếu tố bất lợi khác là nền kinh tế Mỹ đang chững lại, chi phí nhập khẩu tăng cao, trong khi khả năng Fed can thiệp hỗ trợ là rất thấp.

Trong bối cảnh đó, nhu cầu đối với tài sản trú ẩn an toàn có thể gia tăng, trong đó vàng nhiều khả năng quay lại xu hướng tăng và thiết lập đỉnh mới. Việc các quỹ ETF giảm nắm giữ cho thấy dư địa mua vào còn lớn, đặc biệt nếu chứng khoán, trái phiếu và USD đồng loạt suy yếu.

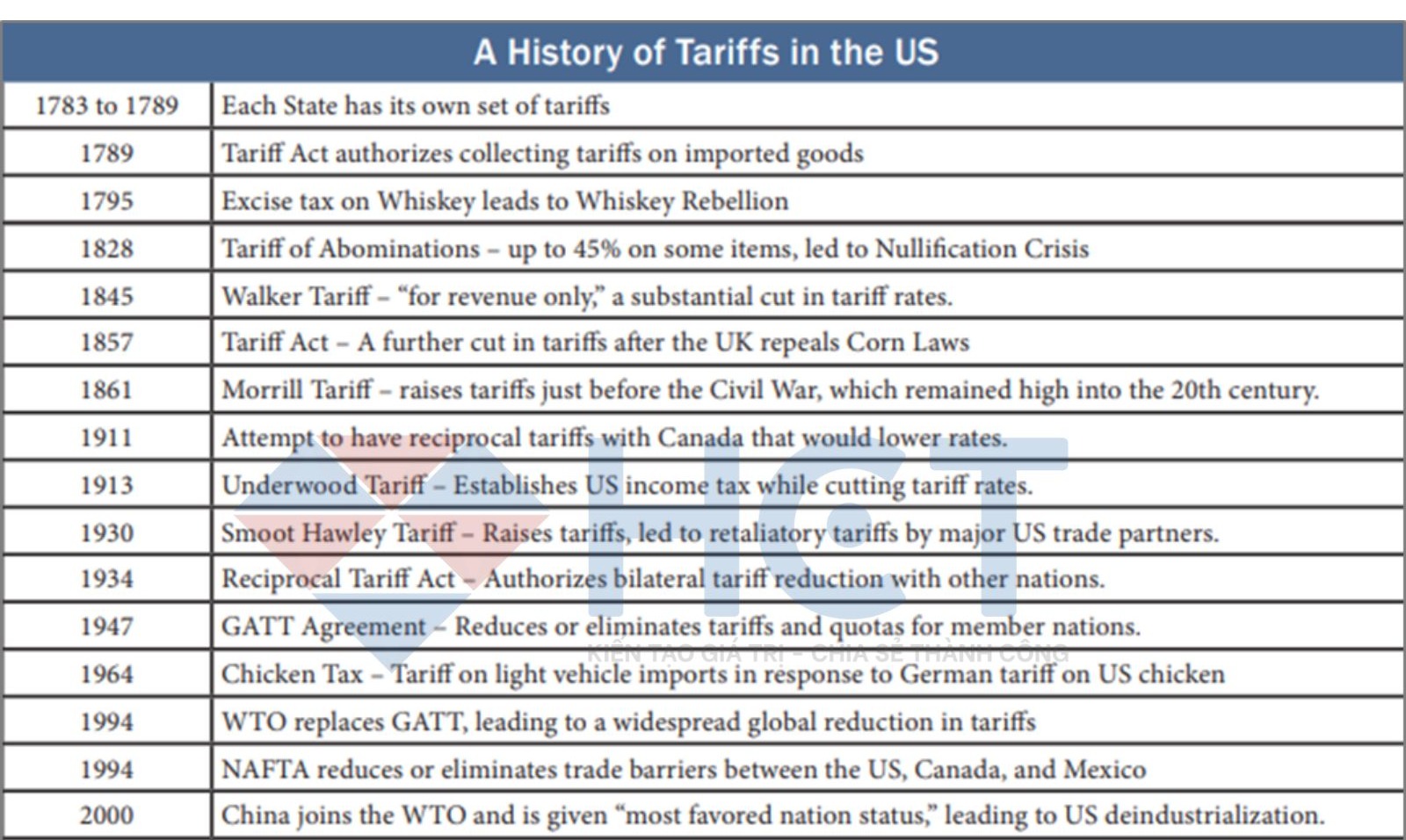

Lịch sử tranh cãi về thuế nhập khẩu Mỹ

Thuế nhập khẩu luôn là một chủ đề gây tranh cãi trong lịch sử kinh tế Mỹ. Gần đây, chính quyền Mỹ đã viện dẫn quyền khẩn cấp để áp thuế lên hàng nhập khẩu mà không cần thông qua Quốc hội, làm dấy lên lo ngại trong giới đầu tư và trên thị trường hàng hóa.

Từ cuối thế kỷ 18, Mỹ nhiều lần đối mặt với phản ứng dữ dội về thuế, như Cuộc nổi dậy Whiskey (1794) và khủng hoảng Nullification (1832), buộc chính phủ phải hạ thuế qua các đạo luật năm 1833 và 1857.

Trong thời kỳ Nội chiến, Đạo luật Morrill năm 1861 được thông qua sau khi các bang miền Nam ly khai. Sau chiến tranh, Mỹ duy trì mức thuế cao nhằm bảo hộ ngành công nghiệp nội địa. Tuy nhiên, cuối thế kỷ 19 lại chứng kiến xu hướng tự do hóa thương mại trở lại cho đến Thế chiến I.

Đạo luật Smoot-Hawley năm 1930 đánh dấu một bước thụt lùi lớn, gây ra làn sóng trả đũa trên toàn cầu và làm trầm trọng thêm cuộc Đại Suy thoái. Sau Thế chiến II, Mỹ chuyển hướng sang tự do hóa thương mại với việc ký kết GATT (1947) và sau này là WTO (1995).

Việc Trung Quốc được trao quy chế “tối huệ quốc” năm 2000 đã tạo áp lực đáng kể lên ngành sản xuất của Mỹ. Căng thẳng thương mại quay trở lại dưới thời Tổng thống Trump, phản ánh nỗ lực tái cân bằng cán cân thương mại quốc tế — một chủ đề chưa bao giờ hết nóng trong lịch sử kinh tế Mỹ.

Thời tiết và thương mại sẽ định hướng giá ngô trong mùa hè

Giá ngô kỳ hạn đang bước vào giai đoạn 60 ngày đầy biến động với cả rủi ro tăng và giảm hiện diện rõ rệt. Các yếu tố như thời tiết, diễn biến thương mại, nhu cầu xuất khẩu và vị thế đầu cơ sẽ đóng vai trò then chốt trong việc định hướng thị trường từ nay đến giữa mùa hè. Mức độ bất định cao hiện nay đòi hỏi các chiến lược giao dịch linh hoạt, sẵn sàng phản ứng với các biến động đa chiều.

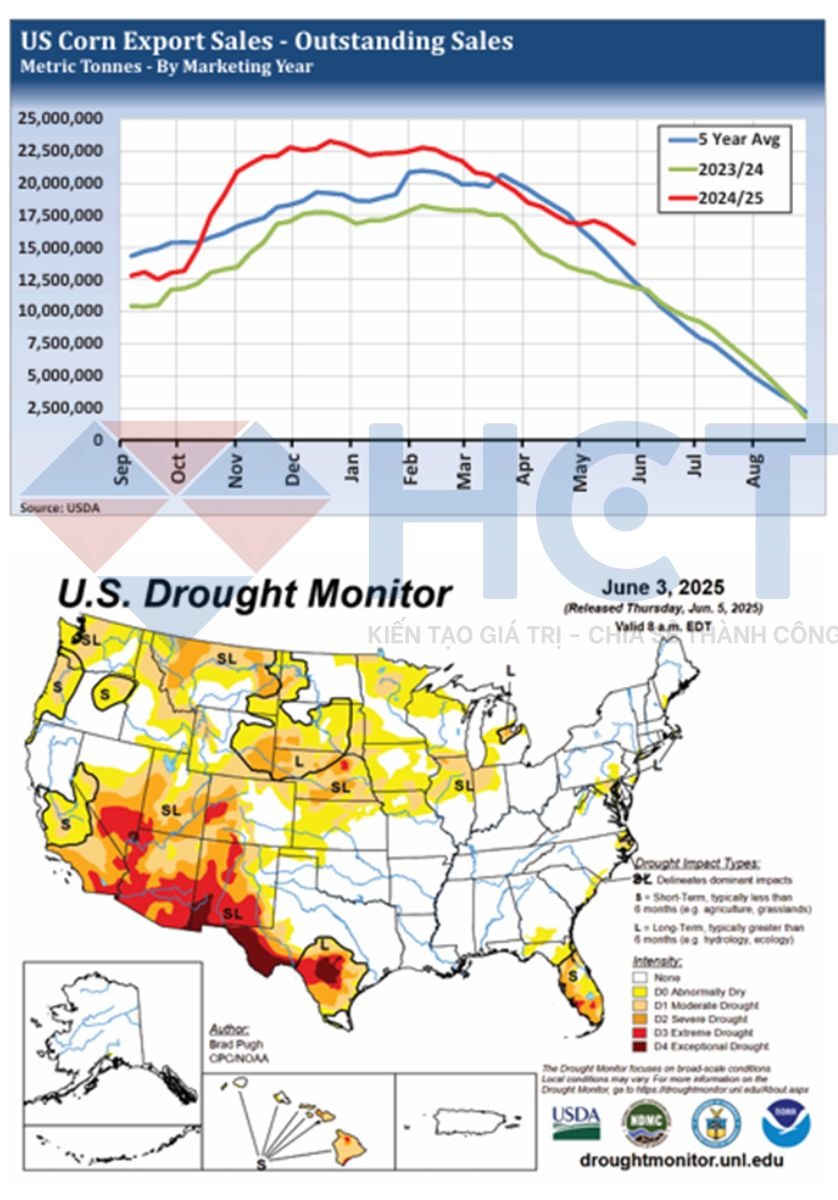

Hiện tại, điều kiện thời tiết tại Mỹ nhìn chung vẫn tích cực, với độ ẩm đất ổn định trên phần lớn khu vực vành đai ngô, tạo nền tảng thuận lợi cho giai đoạn sinh trưởng đầu mùa. Dự báo cho thấy lượng mưa đáng kể sẽ xuất hiện tại miền nam Trung Tây trong tuần tới, trước khi thời tiết chuyển sang khô hơn từ giữa tháng. Tuy nhiên, sự chuyển dịch này cũng tiềm ẩn rủi ro thời tiết vào tháng 7, đặc biệt trong giai đoạn thụ phấn, giai đoạn then chốt đối với năng suất.

Một số mô hình khí tượng tư nhân đã đưa ra dự báo thời tiết khô nóng kéo dài trong tháng 7 và tháng 8 trên diện rộng tại khu vực Trung Tây. Điểm cần theo dõi là liệu mô hình này sẽ xuất hiện trước, trong hay sau thời kỳ thụ phấn, yếu tố sẽ quyết định mức độ ảnh hưởng đến cây trồng.

Mặc dù hiện tại chưa ghi nhận rủi ro nghiêm trọng, thị trường sẽ trở nên nhạy cảm hơn với bất kỳ tín hiệu nào về mô hình thời tiết khô hạn tại khu vực Trung Tây vào cuối tháng 6 hoặc trong nửa đầu tháng 7. Đây sẽ là giai đoạn then chốt định hình kỳ vọng giá ngô trong ngắn hạn.

Về phía nhu cầu, hoạt động xuất khẩu ngô vụ cũ của Mỹ tiếp tục là điểm sáng trong năm nay, bất chấp những bất ổn liên quan đến chính sách thuế. Theo ước tính của USDA, mục tiêu xuất khẩu ngô vụ cũ trong niên vụ hiện tại gần như đã hoàn thành, với khoảng 97% đến 100% đã được giao hàng hoặc chốt hợp đồng , dù thị trường vẫn còn ba tháng nữa mới kết thúc niên vụ. Điều này cho thấy nhiều khả năng USDA sẽ phải điều chỉnh tăng dự báo xuất khẩu trong báo cáo Cung – Cầu nông sản (WASDE) công bố ngày 12/6 tới.

Ngoài ra, giá cước vận chuyển biển giảm, đồng real Brazil suy yếu và hoạt động thu hoạch ngô tại Argentina và Brazil sẽ tạo áp lực cạnh tranh lên xuất khẩu ngô Mỹ trong mùa hè, diễn biến thường gặp trong các năm mà Nam Mỹ có vụ mùa đạt trung bình hoặc tốt.

Về yếu tố đầu cơ, vị thế giao dịch cũng có thể ảnh hưởng đáng kể đến xu hướng thị trường. Dữ liệu mới nhất từ CFTC cho thấy các quỹ đầu cơ vẫn đang giữ vị thế bán ròng hơn 100.000 hợp đồng ngô. Điều này khiến thị trường dễ phản ứng mạnh với các đợt short-covering nếu có rủi ro thời tiết xuất hiện hoặc nhu cầu toàn cầu tăng đột biến do các thỏa thuận thương mại mới.

Kết luận:

Biến động mạnh trong 45 ngày tới dù theo chiều tăng hay giảm sẽ phụ thuộc phần lớn vào yếu tố thời tiết và diễn biến chính sách thuế. Chiến lược hiện tại là tận dụng đà giảm ngắn hạn để mở vị thế, sau đó chuyển sang mua nếu thị trường bật tăng trở lại do rủi ro thời tiết trong giai đoạn giữa mùa hè.

Cà phê và cacao: Đối mặt với nguy cơ điều chỉnh ngắn hạn

Thị trường hàng hóa đang trở nên đặc biệt nhạy cảm với những thay đổi tiêu cực trong tâm lý toàn cầu, vì điều đó có thể làm suy yếu triển vọng nhu cầu ngắn hạn. Trong bối cảnh bất ổn liên quan đến chính sách thuế quan, khả năng Cục Dự trữ Liên bang Mỹ (Fed) giữ nguyên lãi suất trong tháng này và nguy cơ Mỹ bị hạ xếp hạng tín dụng, thị trường hàng hóa đang đứng trước rủi ro giảm giá trên diện rộng. Trong số này, cà phê và ca cao là hai mặt hàng đã phục hồi trong tuần này sau đợt bán tháo mạnh vào nửa cuối tháng 5, và hiện đang bị định giá quá cao so với mức hợp lý.

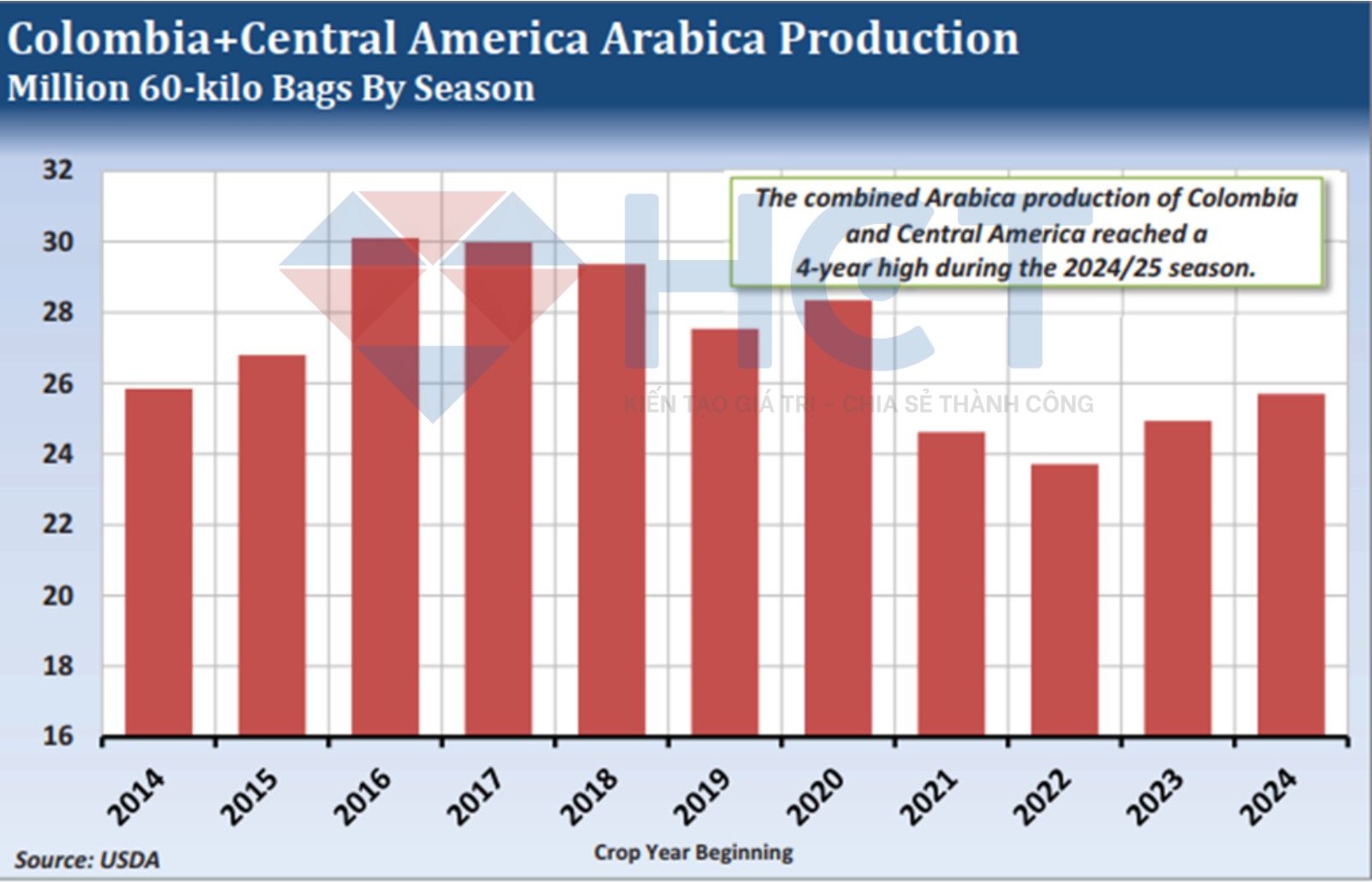

Giá cà phê nhận được lực hỗ trợ từ tình trạng khô hạn tại Brazil, khiến nhiều nhà phân tích dự báo sản lượng Arabica vụ 2025/26 sẽ sụt giảm đáng kể so với niên vụ 2024/25. Tuy nhiên, cần lưu ý rằng sản lượng Arabica toàn cầu niên vụ 2024/25 đã đạt mức cao nhất trong 4 năm, ở mức 97,845 triệu bao, với mức tăng sản lượng đáng kể từ Colombia, Honduras, Peru và Nicaragua. Nếu xu hướng gia tăng sản lượng này tiếp diễn trong khi nhu cầu toàn cầu suy yếu, giá cà phê có thể sẽ tiếp tục giảm trong thời gian tới.

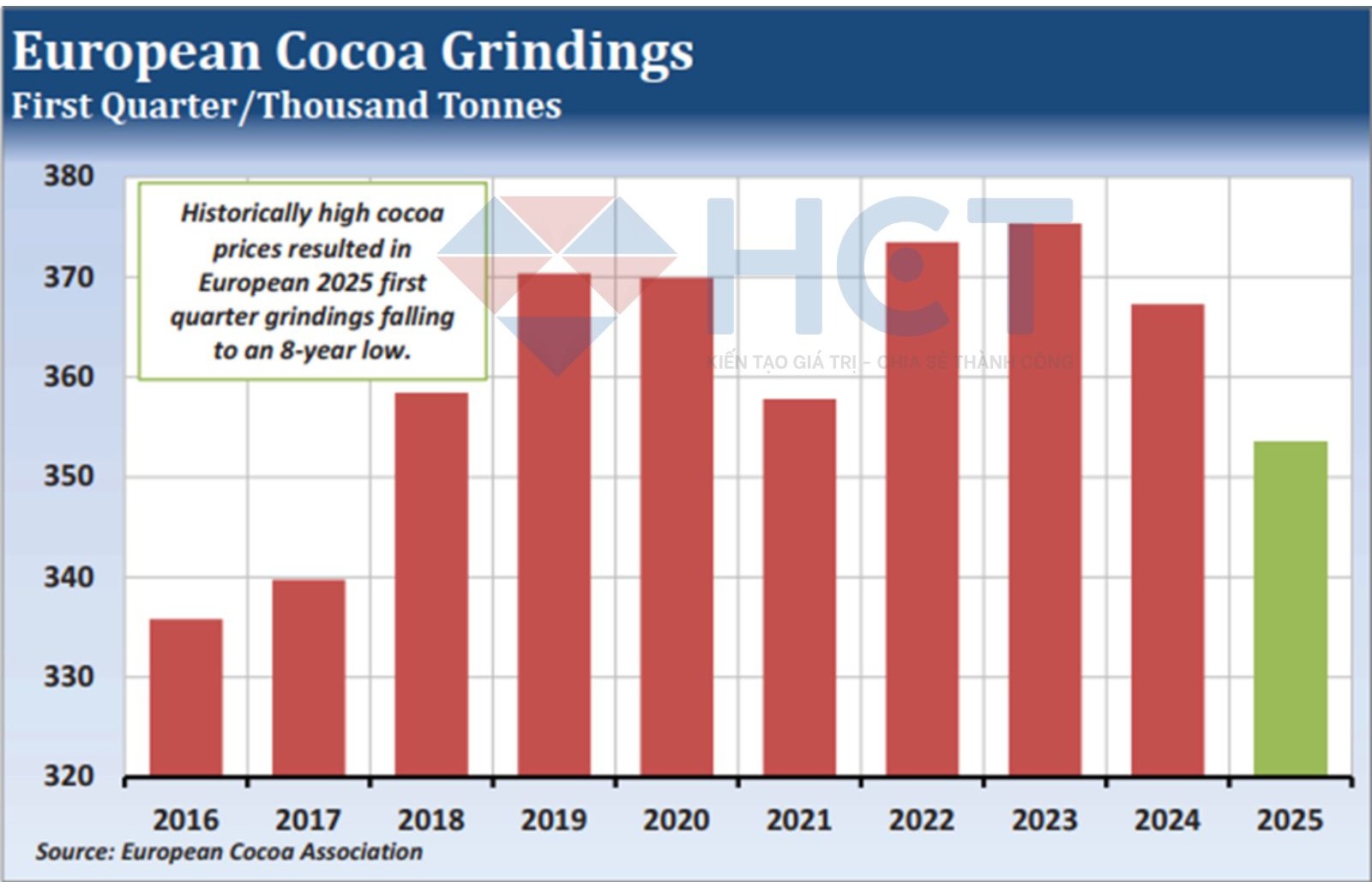

Giá ca cao đã hai lần kiểm định lại mức đỉnh lịch sử được thiết lập vào tháng 12, và mỗi lần đều dẫn đến nhịp điều chỉnh sau đó. Mức giá cao kỷ lục đã khiến các nhà sản xuất sô-cô-la ưu tiên sử dụng hàng tồn kho thay vì mua hạt mới, từ đó làm giảm nhu cầu đối với cacao vụ mới. Dù thị trường ca cao đã cho thấy sự vững vàng trước sự sụt giảm nhu cầu tiêu dùng, nhưng hiện đang xuất hiện những dấu hiệu rõ ràng rằng mức giá trên 10.000 USD/tấn là quá cao, qua đó làm gia tăng rủi ro điều chỉnh giảm trong dài hạn.