Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

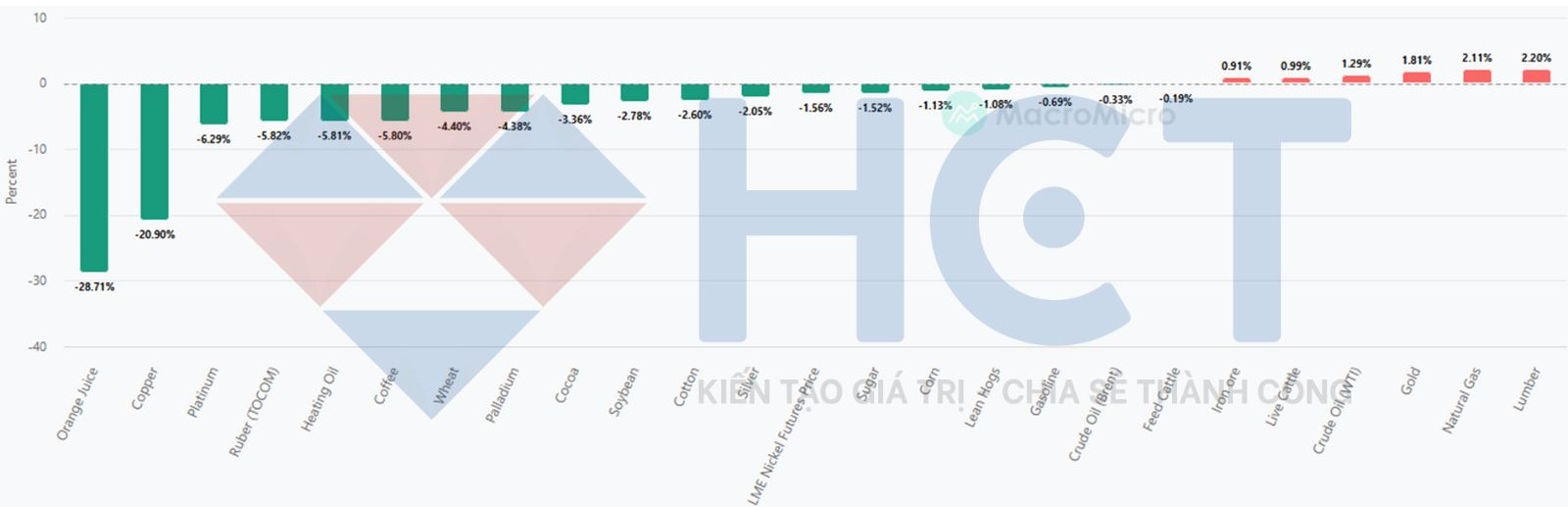

Thị trường hàng hóa

Trong khi nền kinh tế Mỹ vẫn đang "trụ vững", thì dữ liệu kinh tế toàn cầu lại đang yếu đi, với nhiều quốc gia đang đứng bên bờ vực suy thoái. Fed vẫn chưa thể triển khai các biện pháp hỗ trợ hiệu quả cho nền kinh tế Mỹ. Ở chiều ngược lại, mối lo ngại của Fed về lạm phát vẫn chưa xuất hiện rõ rệt tại Mỹ. Tuy nhiên, để duy trì uy tín, Chủ tịch Fed Powell vẫn không muốn xem nhẹ nguy cơ lạm phát còn tồn tại.

Các thỏa thuận thương mại của Mỹ tiếp tục xuất hiện, với các nước sẵn sàng chấp nhận mức thuế cao hơn từ Mỹ. Dù thị trường vẫn thất vọng vì thiếu tiến triển trong đàm phán thương mại Mỹ - Trung, nhưng thông tin Tổng thống Trump nhiều khả năng sẽ gặp Chủ tịch Tập Cận Bình vào cuối năm nay đã mang lại phần nào hy vọng.

Trong ngắn hạn, kinh tế Mỹ có thể tránh được tình trạng suy yếu nghiêm trọng, đặc biệt sau khi báo cáo của Visa và MasterCard cho thấy người tiêu dùng vẫn chi tiêu mạnh mẽ. Ngoài ra, lợi suất trái phiếu kho bạc Mỹ đã đi vào xu hướng giảm, điều này có thể hỗ trợ cho lĩnh vực bất động sản và nhà ở.

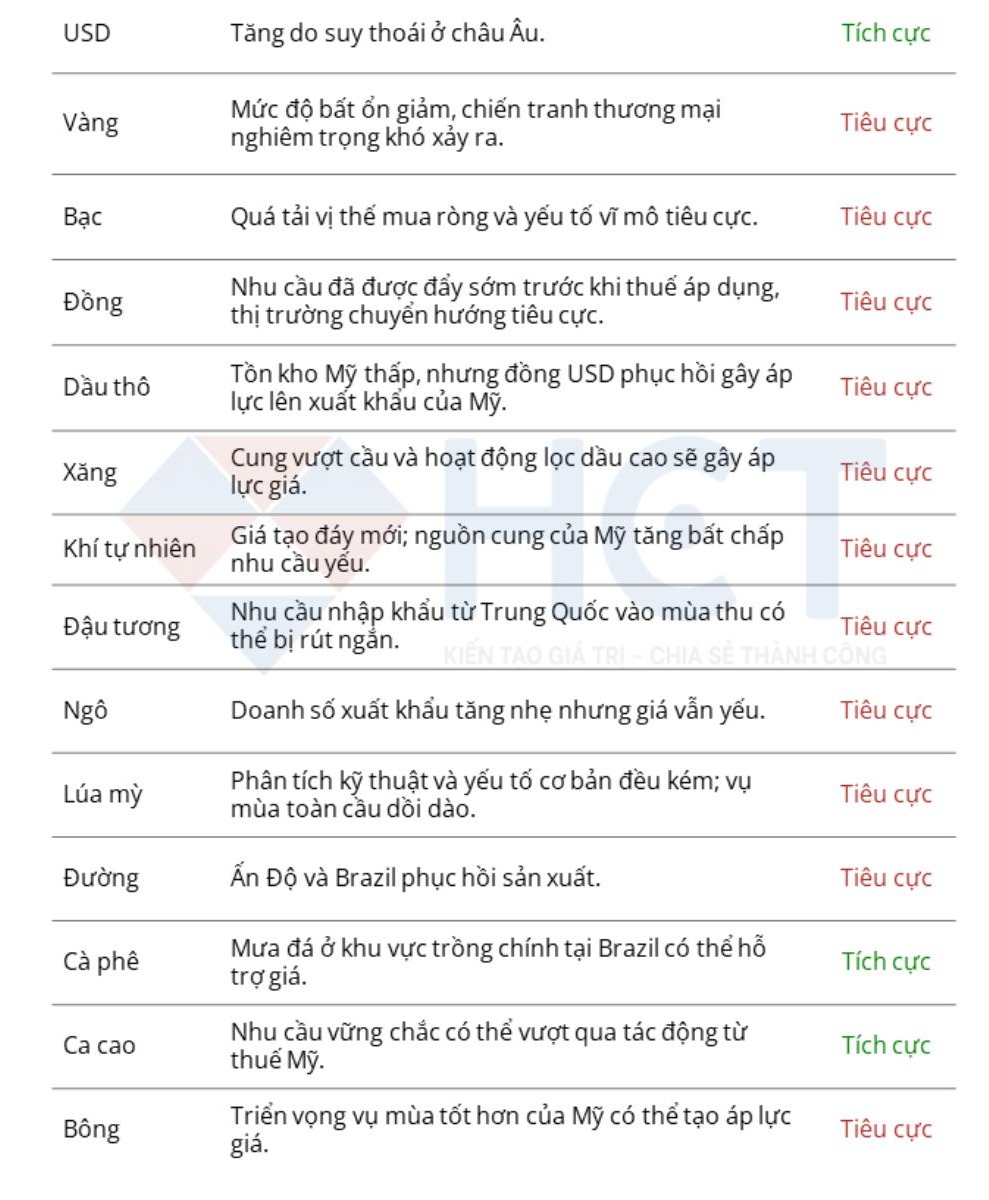

Tuy nhiên, với thị trường hàng hóa, triển vọng không mấy khả quan. Đồng USD dự kiến sẽ phục hồi sau đợt suy yếu hôm thứ Sáu. Cùng với việc Mỹ tăng thuế nhập khẩu, điều này có thể khiến nhu cầu đối với hàng xuất khẩu của Mỹ suy yếu.

Quan điểm dự báo

Đồng: Rủi ro giảm giá trước khi phục hồi

Thị trường đồng dự kiến sẽ tiếp tục biến động mạnh, nhưng sau đó có thể hồi phục trở lại do phản ứng thái quá trước các sự kiện gần đây.

Đợt tăng giá đầu tháng 7 chủ yếu do Trung Quốc mua mạnh để đón đầu rủi ro Mỹ áp thuế và lo ngại thiếu cung, nhưng thị trường đồng từng nhiều lần bị đầu cơ quá mức trước các tin tức thương mại và thuế quan.

Dù giá đã giảm mạnh, hợp đồng tháng 12 vẫn chưa quay về vùng đáy 4.20 USD, cho thấy dư địa giảm giá vẫn còn, đặc biệt khi Trung Quốc vừa công bố sản lượng đồng kỷ lục trong quý II, Mỹ thông báo áp thuế đối ứng mới và Fed tiếp tục giữ nguyên chính sách.

Tuy nhiên, theo biểu đồ kỹ thuật, vùng 4.20 USD trên hợp đồng tháng 12 là ngưỡng hỗ trợ quan trọng trong quá khứ. Do đó, khả năng tạo đáy kỹ thuật trong vài tuần tới là điều hoàn toàn có thể xảy ra.

Trong ngắn hạn, giá đồng tháng 12 có thể tiếp tục giảm, nhất là khi tồn kho COMEX sắp chạm mức 260.000 tấn, sản lượng đồng quý II của Trung Quốc được dự báo tăng 7,5%–12% và các quỹ đầu cơ đang đóng vị thế.

Ngược lại, lo ngại thương mại có thể đã đạt đỉnh sau đợt thuế mới, và niềm tin vào sức chống chịu của kinh tế Mỹ có thể giúp nhu cầu ổn định hơn từ quý IV.

Thuế quan Mỹ nhắm vào các quốc gia có thặng dư thương mại lớn

Nhà Trắng vừa công bố mức thuế nhập khẩu mới đối với hầu hết các đối tác thương mại của Mỹ, áp dụng từ ngày 7/8.

Dù một số quốc gia vẫn hy vọng có thể được hoãn áp thuế (như trường hợp Mỹ đã trì hoãn 90 ngày cho Mexico và Trung Quốc), khả năng quay trở lại mức thuế trước ngày 2/4 được đánh giá là rất thấp.

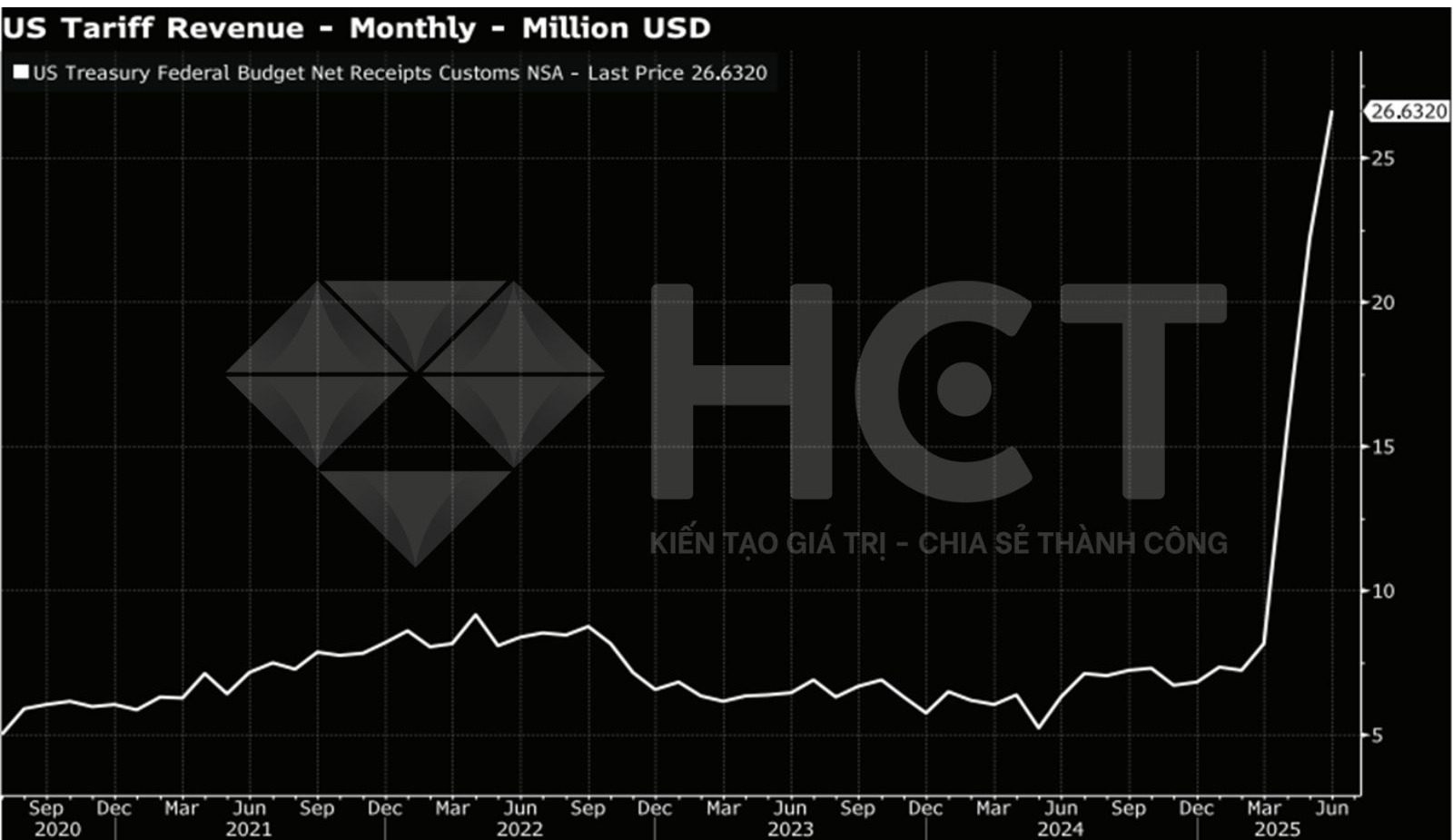

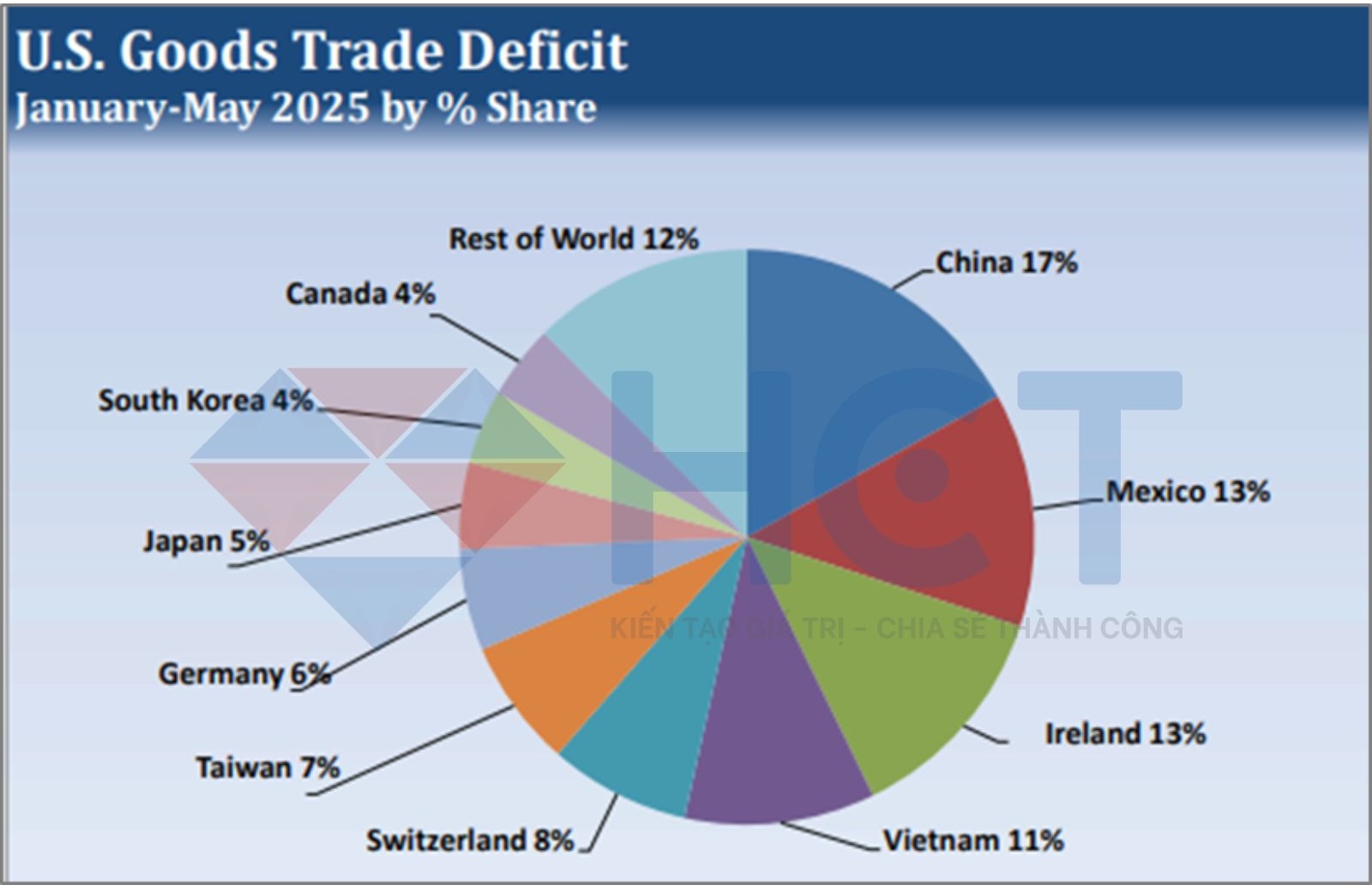

Thâm hụt thương mại hàng hóa hàng tháng của Mỹ đã tăng mạnh từ 100,088 tỷ USD (tháng 10) lên 162,572 tỷ USD (tháng 3) do các nhà xuất khẩu đẩy mạnh giao hàng trước khi thuế quan mới được công bố. Sau đó, thâm hụt hàng hóa tháng 4 và 5 giảm mạnh, xuống còn 86,304 tỷ USD và 97,511 tỷ USD.

Liên minh châu Âu (EU) đã đàm phán chính sách thương mại chung cho toàn khối gồm 27 quốc gia thành viên. Dù Đức và Ý có thặng dư lớn, Ireland mới là quốc gia có mức thặng dư cao nhất (76,977 tỷ USD) nhờ nhiều tập đoàn dược phẩm và công nghệ Mỹ đặt nhà máy tại đây. Ảnh hưởng của các doanh nghiệp Mỹ lên kinh tế Ireland có thể là lý do khiến EU đồng ý với khung thuế xuất khẩu 15% vào Mỹ.

Điểm đáng chú ý là gần 2/3 số quốc gia sẽ chịu thuế 15% trở xuống, trong khi thuế cơ bản của Mỹ giữ ở mức 10%, nên đa số sẽ chấp nhận để duy trì tiếp cận thị trường. Ngoài Trung Quốc và Mexico, Canada, Thụy Sĩ và Ấn Độ nhiều khả năng cũng sẽ đẩy mạnh đàm phán với Mỹ.

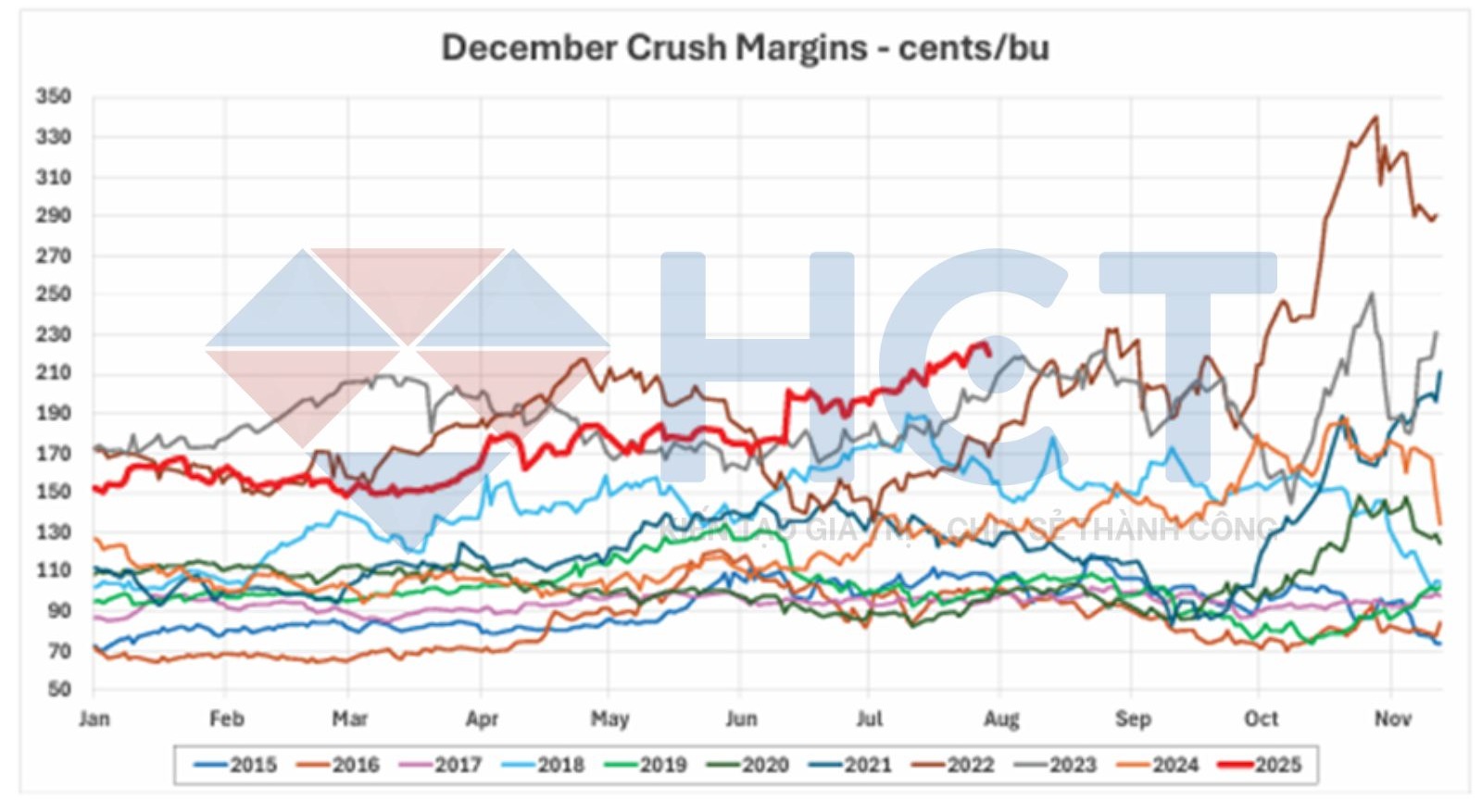

Tâm lý thị trường khô đậu tương đang ở mức bi quan quá đà và có khả năng xuất hiện đợt phục hồi do đóng vị thế bán khống

Giá hợp đồng tương lai khô đậu tương tiếp tục chịu áp lực sau nhiều tuần bị bán tháo, kéo hợp đồng tháng 12 xuống mức đáy mới. Tuy nhiên, thị trường có thể sắp chứng kiến sự thay đổi tâm lý. Áp lực bán chủ yếu xuất phát từ nguồn cung xuất khẩu dồi dào từ Nam Mỹ và tốc độ ép dầu cao tại Mỹ, khiến nguồn cung nội địa dư thừa dù giá dầu đậu tương tăng mạnh nhờ nhu cầu nhiên liệu sinh học.

Cơ quan Bảo vệ Môi trường Mỹ (EPA) đang xem xét điều chỉnh các quy định về nhiên liệu sinh học, điều này có thể làm giảm triển vọng tăng giá dầu đậu tương và thu hẹp biên lợi nhuận ép dầu vốn đang ở mức kỷ lục. Diễn biến này có thể thúc đẩy dòng tiền đầu cơ chuyển sang khô đậu tương, nhất là khi vị thế bán khống đã lên mức cao chưa từng có. Hiện các quỹ đầu cơ đang nắm giữ lượng bán khống lớn, trong khi giá tháng 10 đã tiệm cận vùng hỗ trợ mạnh 260.00–265.00, hạn chế thêm rủi ro giảm giá. Nếu tâm lý thị trường thay đổi, hoạt động short covering có thể xuất hiện, đặc biệt khi giá dầu đậu tương tiếp tục suy yếu do bất ổn chính sách và sản lượng khô đậu tương có thể giảm trong tháng 8 vì bảo trì nhà máy ép dầu.

Mặc dù cạnh tranh xuất khẩu từ Argentina và Brazil vẫn là yếu tố kìm hãm giá, chỉ cần tốc độ xuất khẩu của Mỹ cải thiện hoặc áp lực giá từ Nam Mỹ giảm bớt cũng có thể kích hoạt làn sóng short covering, hỗ trợ giá hồi phục. Dù xu hướng chính vẫn nghiêng về giảm giá, tỷ lệ rủi ro/lợi nhuận hiện đã trở nên hấp dẫn hơn, khiến khô đậu tương trở thành lựa chọn tiềm năng cho các vị thế mua ngắn hạn với kỳ vọng phục hồi trong thời gian tới.