Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Thị trường hàng hóa

Triển vọng đạt được thỏa thuận hòa bình giữa Israel và Iran trong ngắn hạn gần như không thể, nhất là khi căng thẳng quân sự liên tục gia tăng. Trong bối cảnh đó, nhiều thị trường hàng hóa giữ trạng thái cân bằng do chịu tác động từ các dữ liệu kinh tế trái chiều.

Xác suất suy thoái kinh tế tại Hoa Kỳ giảm còn khoảng 30%. Tuy nhiên, khả năng Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất trong cuộc họp ngày 18/6 chỉ dưới 3%, còn cuộc họp ngày 30/7 khoảng 21%. Thị trường vẫn chịu áp lực do nhu cầu hàng hóa yếu, trong khi nguồn cung tại nhiều phân khúc còn dư thừa.

Đồng USD suy yếu phần nào hỗ trợ hàng hóa Mỹ, song các mức thuế trả đũa tiếp tục làm giảm sức cạnh tranh trên thị trường quốc tế.

Nếu xung đột Israel–Iran leo thang thành chiến tranh quy mô lớn, giá dầu thô có thể tăng vọt, kéo theo tâm lý hoảng loạn và dòng tiền chuyển sang các tài sản trú ẩn như vàng, bitcoin hoặc trái phiếu chính phủ Hoa Kỳ.

Iran có ưu thế quân số và tên lửa phòng không, nhưng Israel vượt trội về tình báo, không quân, công nghệ và ngân sách quốc phòng. Hạ tầng Iran xuống cấp, kinh tế suy yếu do sản lượng dầu giảm và các lệnh trừng phạt. Căng thẳng tại Trung Đông vì thế trở thành rủi ro lớn đối với thị trường tài chính toàn cầu.

Quan điểm dự báo

Giá đậu tương tăng do quy định nhiên liệu sinh học vượt kỳ vọng

Thị trường đậu tương tiếp tục dao động trong biên độ hẹp kể từ đầu tháng 4, nhưng đã có phản ứng tích cực sau thông tin từ EPA về việc nâng mức pha trộn nhiên liệu sinh học có nguồn gốc từ dầu thực vật lên 5,61 tỷ gallon vượt trên mức 5,25 tỷ gallon do ngành đề xuất. Động thái này đã đẩy giá dầu đậu tương tăng kịch trần, đồng thời kéo giá đậu tương tiến sát vùng đỉnh của khung giao dịch gần đây.

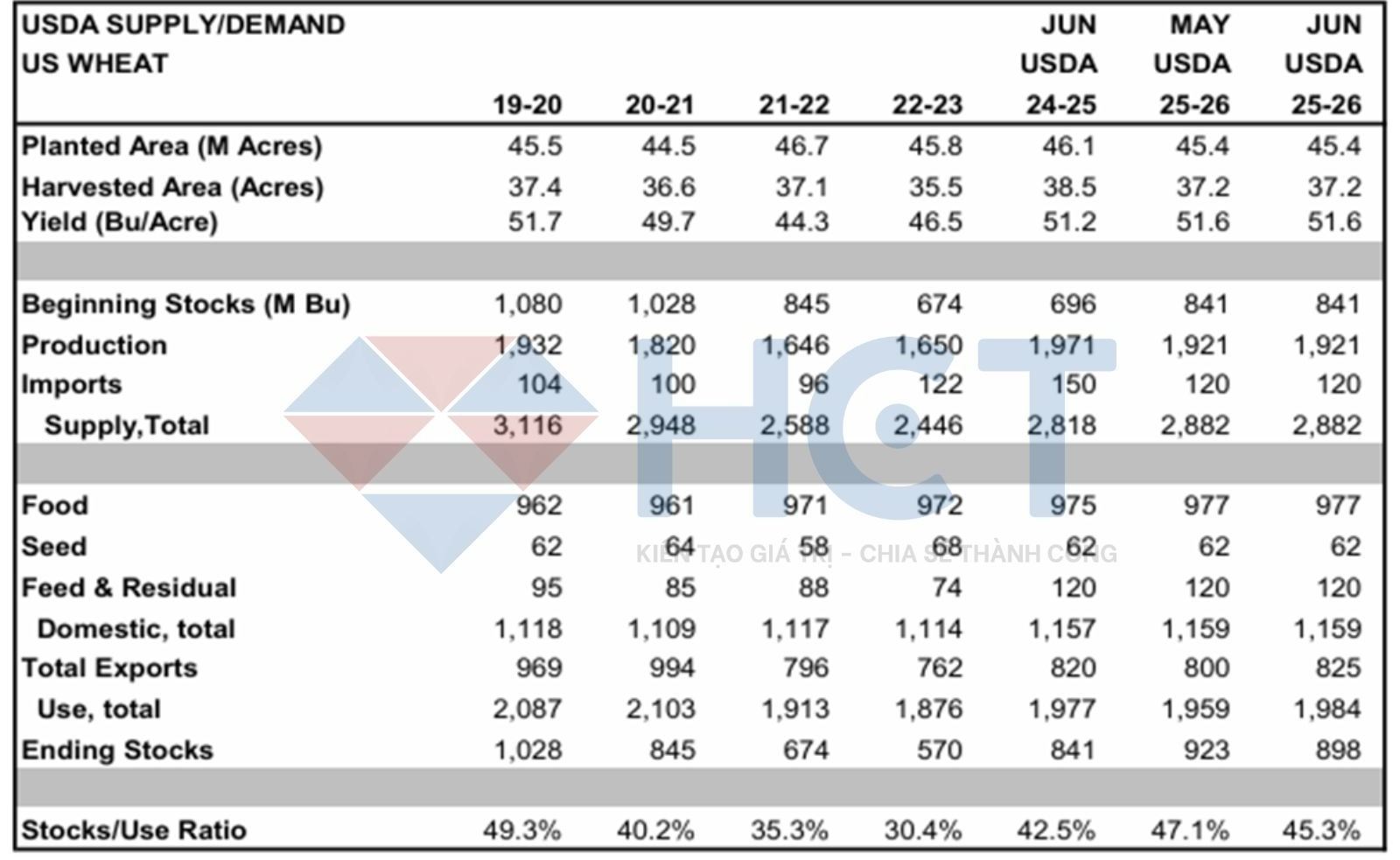

Báo cáo WASDE tháng 6 giữ nguyên cán cân cung cầu đậu tương tại Mỹ, trong khi kỳ vọng về năng suất vẫn ổn định nhờ điều kiện thời tiết đầu vụ thuận lợi. Tuy nhiên, hoạt động xuất khẩu của Mỹ tiếp tục trầm lắng do nguồn cung từ Brazil chiếm lĩnh thị trường toàn cầu và chưa có thêm đơn hàng lớn từ Trung Quốc.

Đáng chú ý, các cuộc đàm phán thương mại Mỹ - Trung tại London trong tuần này không bao gồm các đơn mua mới đối với ngũ cốc hay dầu thực vật, gây thất vọng cho thị trường.

Mặc dù tâm lý thị trường được cải thiện nhờ đề xuất từ EPA, nhưng giá đậu tương được dự báo sẽ gặp lực cản đáng kể tại vùng kháng cự phía trên nếu không có thêm yếu tố hỗ trợ rõ ràng, đặc biệt từ thời tiết.

Trong bối cảnh đó, các nhà phân tích duy trì quan điểm thận trọng và ưu tiên chiến lược bán khi giá có nhịp hồi phục mạnh.

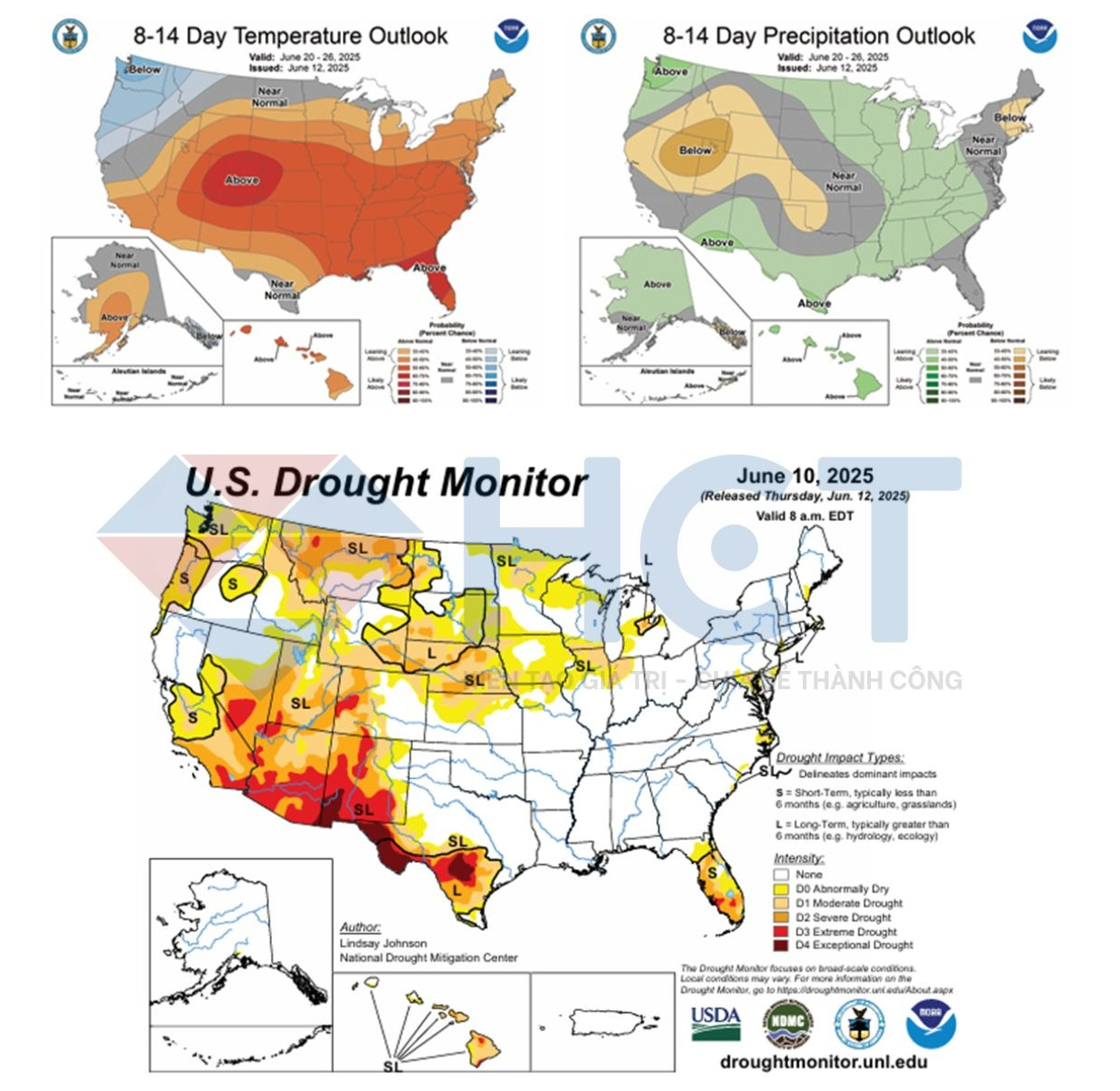

Lúa mì - Rủi ro địa chính trị gia tăng có thể trở thành chất xúc tác cho đà phục hồi

Hợp đồng tương lai lúa mì đã là mắt xích yếu nhất trong nhóm ngũ cốc chính suốt mùa xuân năm nay, nhưng điều này có thể sớm thay đổi. Tin tức về việc Israel tấn công các cơ sở hạt nhân của Iran và loại bỏ nhiều chỉ huy quân sự cấp cao đang mang lại yếu tố hỗ trợ mới cho giá.

Nhiều quốc gia ở Trung Đông phụ thuộc lớn vào nhập khẩu lúa mì, và xung đột leo thang trong khu vực có thể khiến các nước tăng cường tích trữ lúa mì chiến lược đặc biệt trong bối cảnh giá đang ở mức thấp.

Báo cáo WASDE tháng 6 đã nâng dự báo xuất khẩu lúa mì vụ mới của Mỹ, dù tổng cung vẫn ở mức dồi dào. Trong khi đó, các quỹ đầu cơ vẫn đang nắm giữ lượng lớn vị thế bán ròng trên sàn Chicago, khiến thị trường dễ xuất hiện các đợt "short-covering" đẩy giá bật tăng ngắn hạn.

Dù xác suất phục hồi đang gia tăng và chiến lược ưu tiên hiện tại là đón đầu nhịp tăng ngắn hạn, nhưng không nên kỳ vọng một đợt tăng mạnh kéo dài, do áp lực từ mùa thu hoạch lúa mì vụ đông sẽ sớm quay trở lại trong vài tuần tới.

Ngô - Thời tiết thuận lợi, nhưng áp lực cạnh tranh toàn cầu đang đến gần

Hợp đồng tương lai ngô bước vào mùa hè với tâm lý trái chiều khi thời tiết tại Mỹ nhìn chung vẫn thuận lợi. Độ ẩm đất cao và nhiệt độ mát mẻ tại vùng vành đai ngô đã hỗ trợ tốt cho giai đoạn phát triển sớm của cây trồng. Dự báo thời tiết cho thấy sẽ tiếp tục có thêm mưa tại khu vực Trung Tây trong ngắn hạn, trước khi trở nên khô hơn và ấm hơn vào cuối tháng 6.

Dù điều kiện hiện tại tích cực cho năng suất, thị trường sẽ bắt đầu chuyển sự chú ý sang giai đoạn trổ cờ/thụ phấn, yếu tố then chốt cho sản lượng. Với phần lớn khu vực Trung Tây, giai đoạn này sẽ rơi vào tuần thứ 2 và 3 của tháng 7, và thời tiết trong thời gian này sẽ mang tính quyết định.

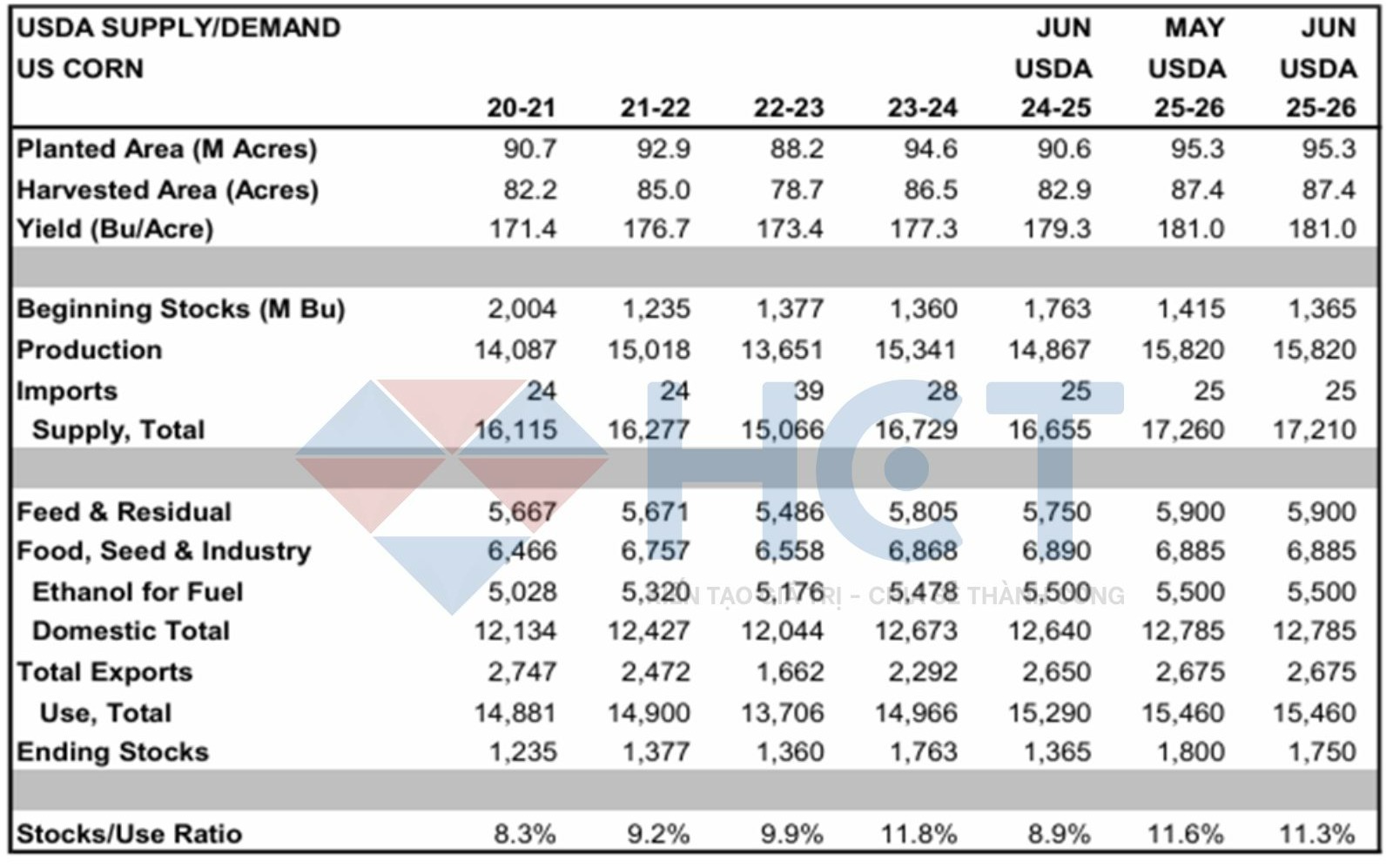

Báo cáo WASDE vừa qua mang tính hỗ trợ nhẹ do tồn kho cuối vụ được điều chỉnh giảm, tuy nhiên phản ứng của thị trường khá thất vọng. Trong khi đó, Brazil mới bắt đầu thu hoạch vụ Safrinha, còn Argentina đang đẩy nhanh tiến độ thu hoạch điều này có thể làm suy yếu sức cạnh tranh xuất khẩu của Mỹ trong những tháng tới.

Các quỹ đầu cơ vẫn đang giữ vị thế bán ròng đối với ngô, điều này có thể tạo tiền đề cho những đợt mua bù nếu rủi ro thời tiết xuất hiện. Tuy nhiên, hiện tại thị trường vẫn chưa có câu chuyện "bullish" rõ ràng để dẫn dắt xu hướng

Đường có thể hồi phục nhờ giá dầu tăng mạnh

Thị trường đường đã chịu nhiều áp lực trong phần lớn quý II, khi giá hợp đồng giao ngay giảm xuống mức thấp nhất trong 4 năm rưỡi. Tâm lý rủi ro toàn cầu vẫn tiêu cực sau những diễn biến gần đây tại Trung Đông, tuy nhiên, đà tăng mạnh của giá dầu thô có thể tạo lực đỡ lan tỏa cho mặt hàng đường. Với việc thị trường đang bị định giá thấp so với tiềm năng, đường có thể trở thành một trong số ít các loại hàng hóa được hưởng lợi từ bất ổn hiện tại, nhờ khả năng phục hồi đáng kể.

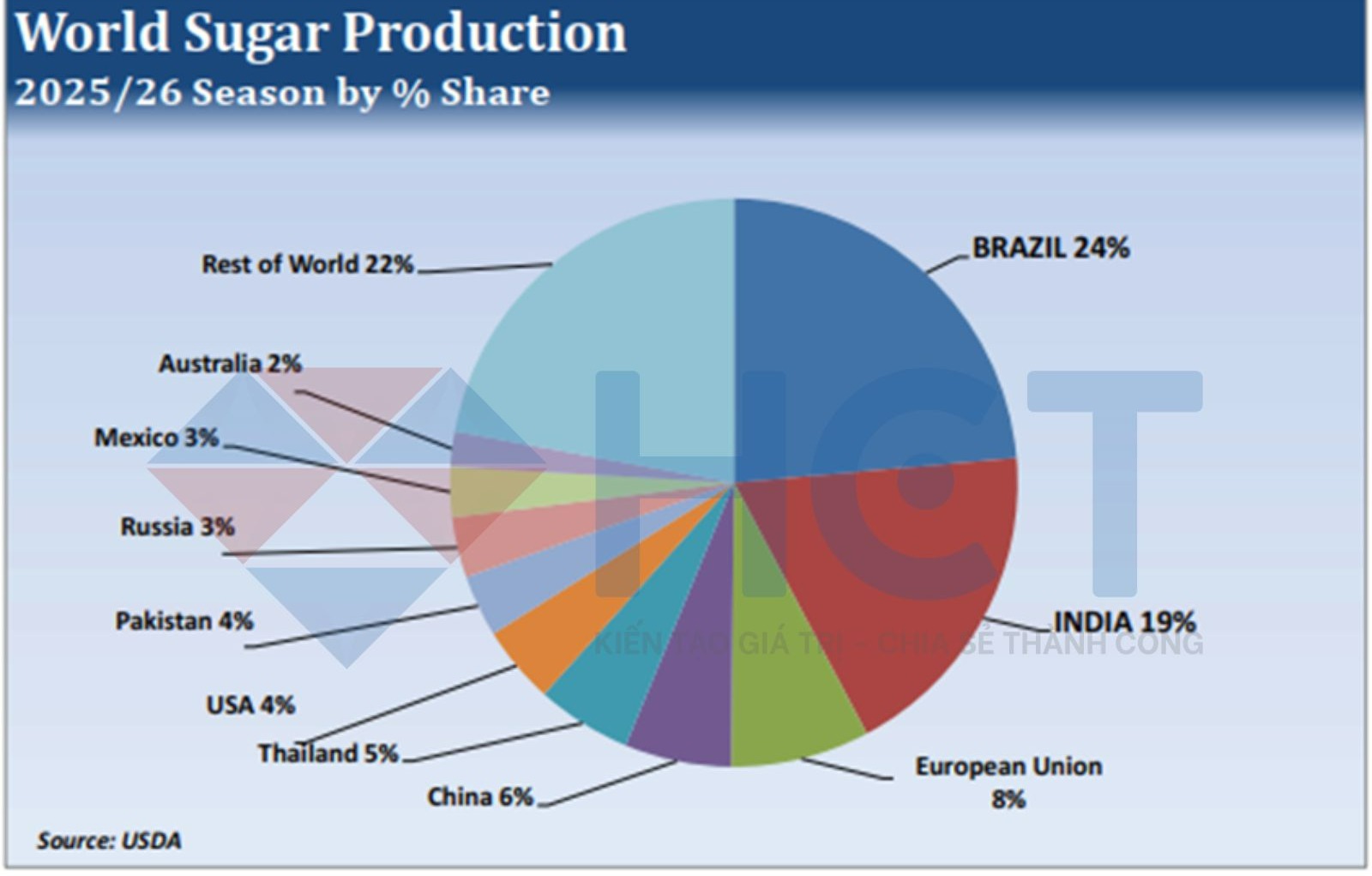

Brazil và Ấn Độ là hai quốc gia sản xuất đường lớn nhất thế giới, chiếm tổng cộng 43% sản lượng toàn cầu. Mùa mưa năm nay tại Ấn Độ dự kiến sẽ có lượng mưa cao hơn trung bình, góp phần thúc đẩy sản lượng mía. Ngoài ra, Ấn Độ đã mở rộng mạnh mẽ công suất sản xuất ethanol nội địa trong những năm gần đây và tỏ ra không mặn mà với việc nhập khẩu ethanol từ Mỹ; do đó, nếu giá dầu tăng mạnh, khả năng cao một phần lớn mía sẽ được chuyển sang sản xuất ethanol.

Tại Brazil, cơ quan chính phủ CONAB dự báo sản lượng mía khu vực Trung – Nam trong niên vụ 2025/26 sẽ giảm 2,5%, và sản lượng ethanol từ mía giảm 4,2%, một phần do sản lượng ethanol từ ngô tăng 11%.

Với đà tăng giá dầu hiện tại, các nhà máy ép mía ở khu vực Trung – Nam có thêm động lực chuyển sang sản xuất ethanol, từ đó làm giảm tỷ lệ mía dành cho sản xuất đường. Các dự báo trước đó về việc sản lượng đường Brazil trong niên vụ 2025/26 đạt mức kỷ lục sẽ sớm bị điều chỉnh giảm, qua đó tạo thêm yếu tố hỗ trợ cho giá đường.