Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

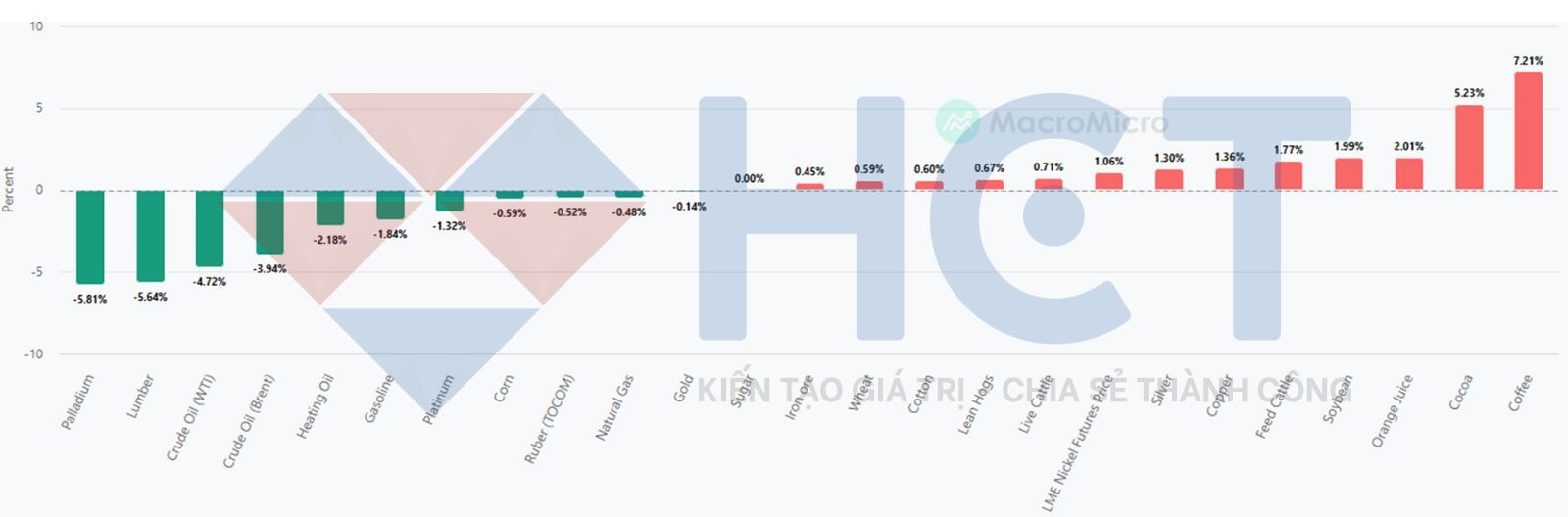

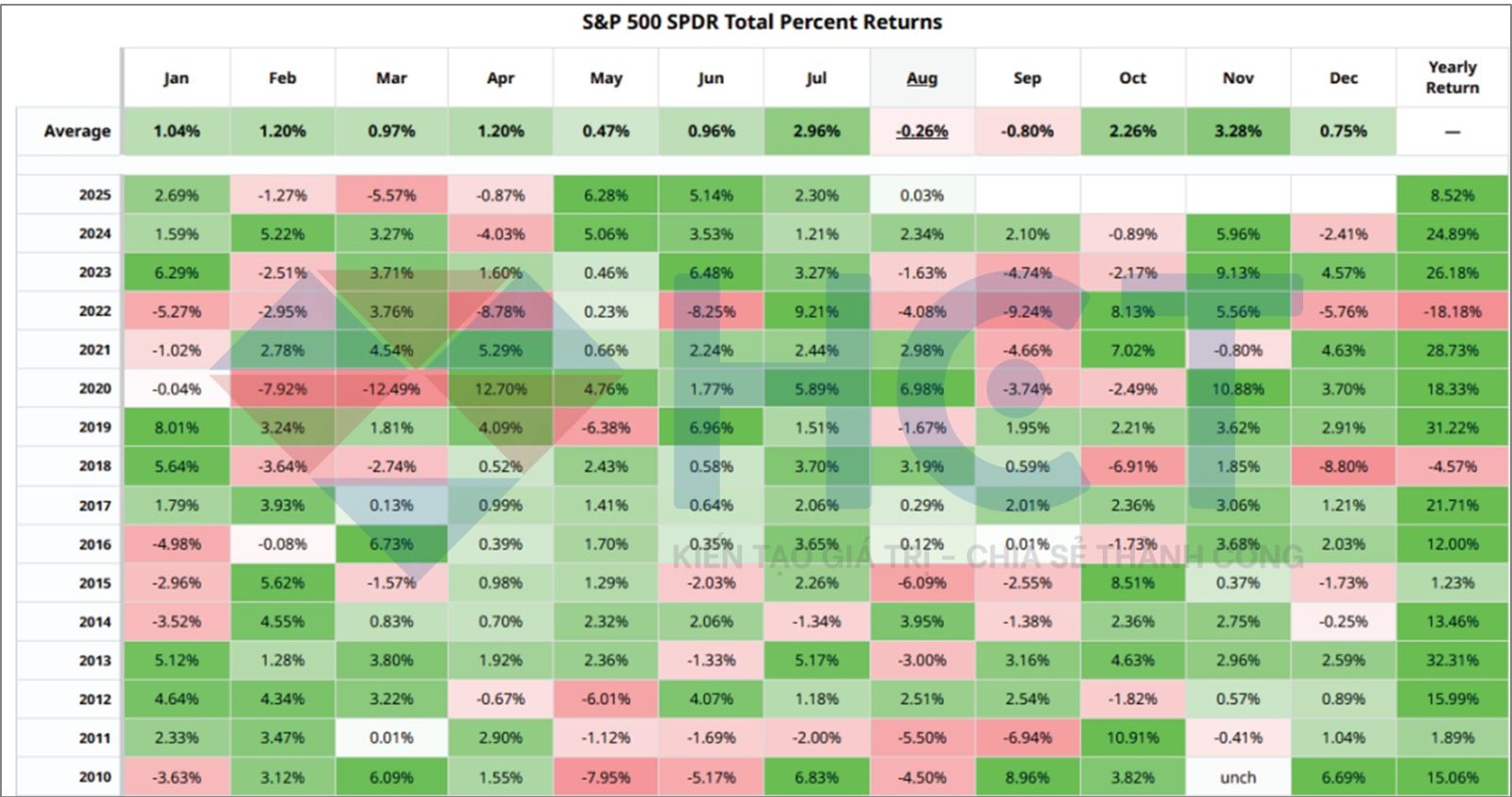

Tổng quan thị trường

Triển vọng kinh tế vĩ mô đã xấu đi sau sự sụt giảm việc làm của Mỹ. Các chỉ số PMI châu Âu và ISM mới nhất cũng cho thấy dấu hiệu suy yếu. Mặc dù chưa quá đáng lo ngại, nhiều sản phẩm hàng hóa có khả năng sẽ chịu áp lực do lo sợ nhu cầu giảm sút. Tuy nhiên, tâm lý thị trường sẽ được hỗ trợ nhờ kỳ vọng về khả năng Fed cắt giảm lãi suất vào tháng 9 và khả năng đồng USD bước vào xu hướng giảm mới.

Chiến tranh thương mại toàn cầu đã leo thang khi Tổng thống Trump tìm cách gây áp lực buộc Nga chấm dứt chiến tranh với Ukraine, thông qua việc áp thuế đối với các bên mua dầu thô Nga. Vận chuyển dầu toàn cầu đã bắt đầu thay đổi để né thuế, đặc biệt khi nguồn cung dầu toàn cầu dồi dào, trong khi nguồn cung của Mỹ lại khá eo hẹp. Cuộc chiến thuế quan này khả năng sẽ kìm hãm đà gia tăng thâm hụt ngân sách Mỹ. Xu hướng giảm của đồng USD, cùng với bất ổn kinh tế và chính trị sẽ là những yếu tố quan trọng.

Bên cạnh đó, việc số đơn xin trợ cấp thất nghiệp dài hạn tại Mỹ tăng sẽ thúc đẩy dòng vốn tìm đến các tài sản trú ẩn an toàn như vàng, bạc và trái phiếu. Ngay cả thị trường chứng khoán toàn cầu cũng đang đối mặt với môi trường tiêu cực, bởi kỳ vọng Fed nới lỏng chính sách sẽ được phản ánh hết vào giá trong vài tuần tới.

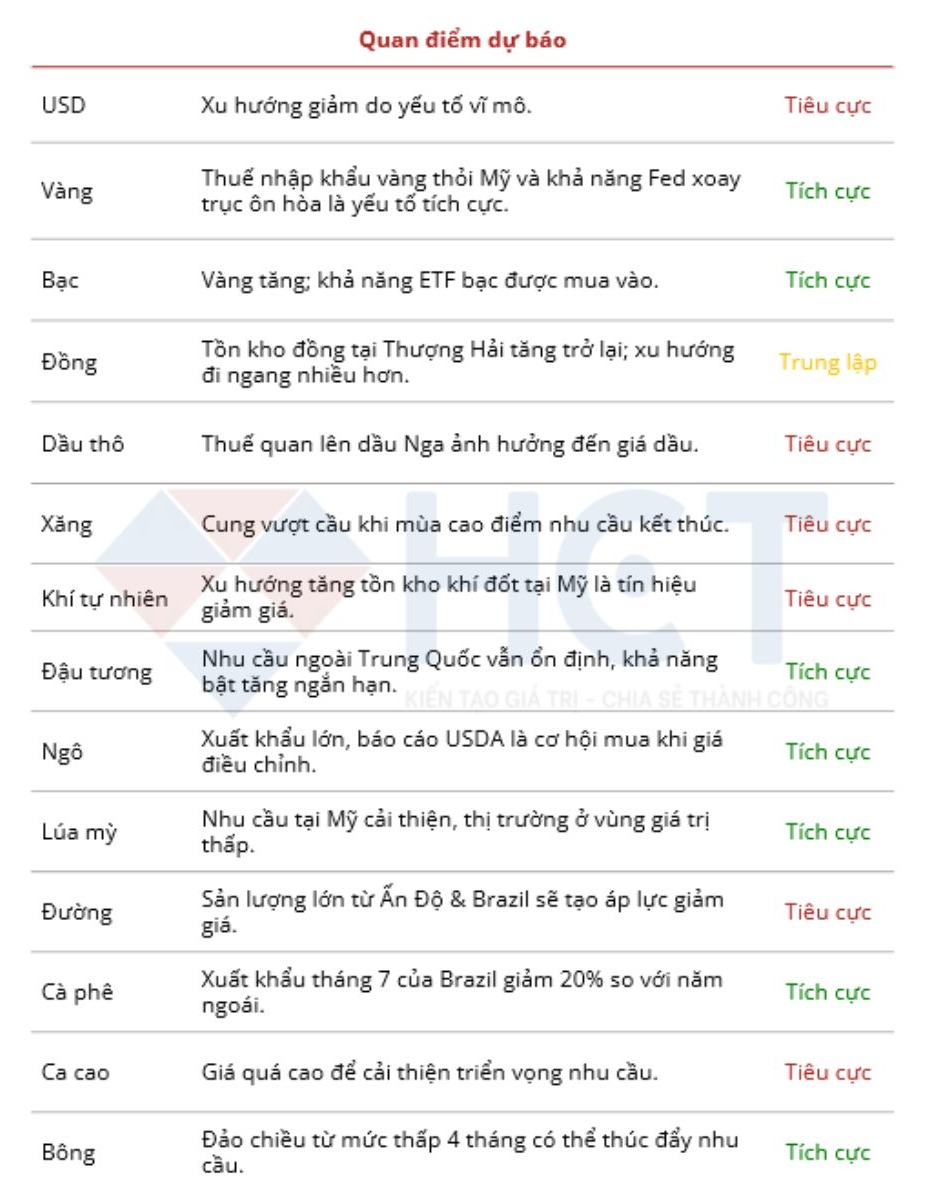

Quan điểm dự báo diễn biến các loại tài sản chính trong tuần từ 11 - 15/08/2025

Đô la và kim loại quý

Đồng đô la

Giá trị của một đồng tiền được xác định bởi sự kết hợp giữa chênh lệch kỳ vọng về hoạt động kinh tế, chênh lệch kỳ vọng về lãi suất và mức độ lo ngại liên quan đến tình trạng bất ổn của một quốc gia.

Gần đây, một số yếu tố cơ bản đã chuyển sang bất lợi đối với đồng USD, bao gồm: điều chỉnh giảm bất ngờ trong dữ liệu việc làm của Mỹ, khả năng Cục Dự trữ Liên bang (Fed) sẽ nới lỏng chính sách, và việc Mỹ gia tăng áp lực đối với các đối tác thương mại chủ chốt.

Tương tự thị trường chứng khoán Mỹ, các dữ liệu kinh tế sắp công bố cùng với thông tin về thuế quan nhiều khả năng sẽ tiếp tục gây áp lực giảm lên đồng USD.

Vàng

Giá vàng và bạc dự báo tiếp tục tăng nhờ đồng USD suy yếu, bất ổn kinh tế Mỹ, triển vọng giảm lãi suất và lo ngại trong đàm phán thương mại toàn cầu.

Thị trường có thể biến động mạnh với các cú sụt giảm nhanh và nhịp tăng ngắn hạn bất ngờ.Dữ liệu từ Hội đồng Vàng Thế giới cho thấy nhu cầu vàng toàn cầu mạnh, khi các ngân hàng trung ương tiếp tục mua vào, dù Mỹ đe dọa áp thuế vàng thỏi.

Tổng lượng nắm giữ ETF vàng và bạc giảm gần đây cho thấy nhà đầu tư nhỏ lẻ đã cân bằng trạng thái mua quá mức, có thể thúc đẩy dòng tiền quay lại các quỹ ETF trong thời gian tới.

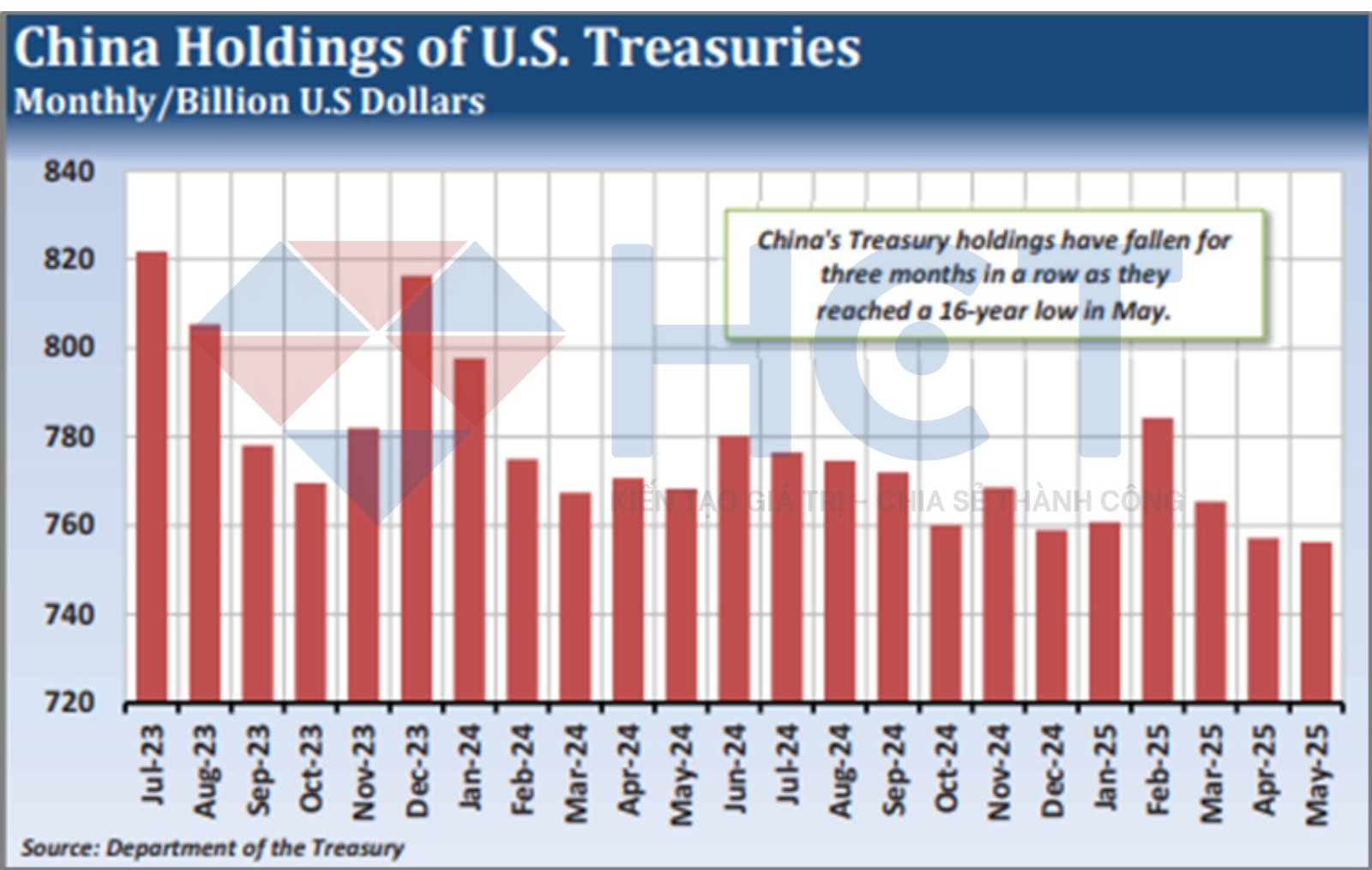

Trung Quốc tiếp tục giảm nắm giữ trái phiếu kho bạc Mỹ

Báo cáo mới nhất công bố vào tháng 7 cho thấy tổng lượng trái phiếu kho bạc Mỹ do nước ngoài nắm giữ đạt 9,046 nghìn tỷ USD vào cuối tháng 5, chỉ thấp hơn mức 9,049 nghìn tỷ USD của tháng 3 — mức cao thứ hai trong lịch sử. Con số này tăng 915 tỷ USD so với tháng 5/2024. Dù khối nợ của Mỹ tăng thường dẫn đến việc nước ngoài nắm giữ nhiều trái phiếu hơn, thì 4 trong 8 tháng gần nhất lại ghi nhận mức giảm.

Ngoài ra, có sự khác biệt đáng kể giữa lượng nắm giữ của Nhật Bản và Trung Quốc — hai quốc gia được thị trường đặc biệt quan tâm. Nắm giữ của Nhật đạt 1,135 nghìn tỷ USD trong tháng 5, cao nhất kể từ tháng 3/2024.

Ngược lại, lượng trái phiếu kho bạc Mỹ mà Trung Quốc nắm giữ đã giảm từ năm 2013.

Những thay đổi mang tính cơ cấu trong nền kinh tế đã làm giảm nhu cầu dự trữ tài sản định giá bằng USD của Trung Quốc, cùng với căng thẳng thương mại kéo dài với Mỹ, có thể giải thích cho mức thấp nhất trong 16 năm này.

Dù khả năng Fed cắt giảm lãi suất trong tháng tới lên tới 90%, điều này có thể vẫn chưa đủ để khuyến khích Trung Quốc tăng mua lại trái phiếu kho bạc Mỹ, và điều đó có thể tiếp tục tạo áp lực lên giá trái phiếu và tín phiếu kho bạc trong ngắn hạn.

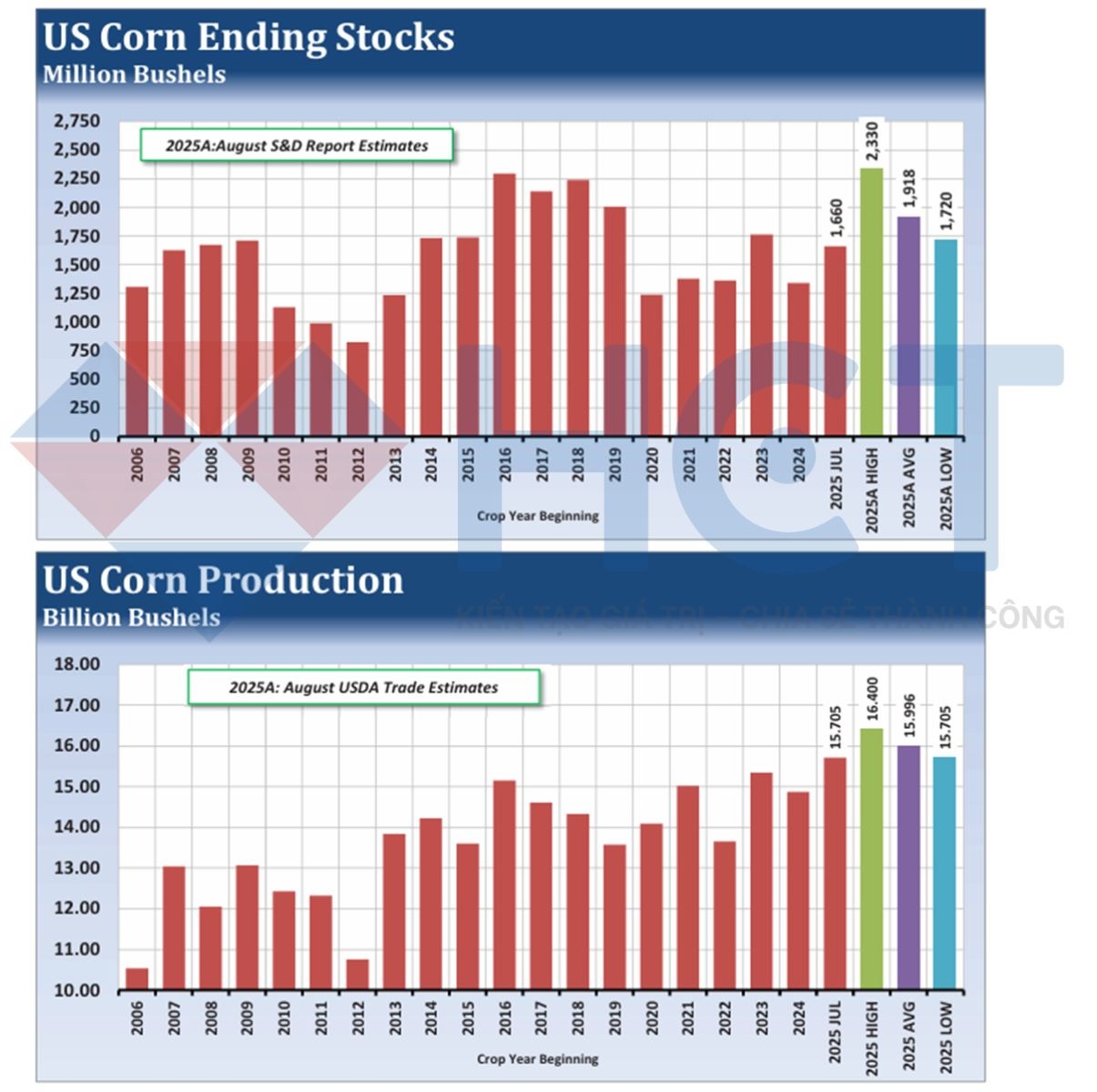

Ngô - Dự báo cung-cầu tháng 8

Trước thềm báo cáo WASDE của USDA vào thứ Ba tới, giới giao dịch đang chuẩn bị cho khả năng dự báo năng suất sẽ tăng, nhưng một báo cáo mang tính tiêu cực có thể thu hút lực mua. Dự báo trung bình về năng suất đạt 184,4 giạ/mẫu, tăng 3,4 giạ so với tháng 7, điều này sẽ dẫn đến việc tăng dự trữ cuối vụ cho mùa vụ mới — một yếu tố mang tính tiêu cực.

Tuy nhiên, thị trường dường như đã phản ánh phần lớn tâm lý tiêu cực này, và đợt phục hồi gần đây quanh vùng hỗ trợ dài hạn cho thấy các nhà giao dịch đang theo dõi tín hiệu của một chu kỳ tăng giá theo mùa. Trong khi báo cáo dự kiến sẽ nhấn mạnh nguồn cung dồi dào, nhu cầu vẫn là điểm sáng. Doanh số xuất khẩu ngô của Mỹ tuần trước đứng ở mức cao thứ ba trong lịch sử, và cả hợp đồng niên vụ cũ lẫn mới đều đang có xu hướng vượt mức dự báo của USDA.

USDA có thể sẽ điều chỉnh tăng dự báo xuất khẩu cả cho vụ cũ và vụ mới, giúp giảm bớt áp lực từ phía cung. Lịch sử cho thấy USDA thường có xu hướng đánh giá cao năng suất vào tháng 8 trong những năm mùa vụ tốt. Nếu điều đó lặp lại, bất kỳ sự gia tăng nhu cầu hoặc điều chỉnh giảm nhẹ nào về sản lượng cũng có thể làm giảm tác động tiêu cực của tiêu đề báo cáo.

Một số nhà phân tích cho rằng báo cáo tiêu cực có thể gây áp lực giảm giá ngắn hạn, nhưng mỗi lần giá xuống đến hoặc dưới đáy tuần này đều là cơ hội mua dài hạn.

Đậu tương - Nhu cầu yếu từ Trung Quốc là lực cản dài hạn, khả năng phục hồi ngắn hạn vẫn có

Giá hợp đồng tương lai đậu tương đã giảm trước báo cáo WASDE của USDA vào thứ Ba, khi thị trường dự báo năng suất tăng nhẹ và tồn kho cuối vụ cao hơn. Tuy nhiên, USDA có thể sẽ chưa điều chỉnh lớn về năng suất cho đến khi giai đoạn hình thành hạt tháng 8 kết thúc, điều này có thể tạo ra phản ứng tích cực đối với báo cáo. Dù xếp hạng mùa vụ nhìn chung vẫn tốt, quá trình thu hoạch vẫn tiềm ẩn rủi ro. Lượng ẩm dư thừa đã làm dấy lên lo ngại tại một số khu vực ở Trung Tây, đặc biệt là Iowa, cùng với những dấu hiệu ban đầu của bệnh “chết đột ngột” xuất hiện ở một số vùng trồng chủ chốt.

Thời tiết cuối vụ, đặc biệt là sương giá sớm hoặc thu hoạch chậm, vẫn có thể ảnh hưởng đến năng suất cuối cùng. Trong khi đó, nhu cầu đối với vụ mới vẫn yếu, doanh số xuất khẩu chưa ghi nhận sự tham gia đáng kể từ Trung Quốc, dù nhu cầu đối với vụ cũ từ các khách hàng ngoài Trung Quốc vẫn mạnh. Nhu cầu ép dầu trong nước vẫn cao, và với việc các quỹ quản lý nắm giữ vị thế bán ròng lớn, thị trường dễ xảy ra đợt tăng giá kỹ thuật để đóng trạng thái bán, đặc biệt nếu báo cáo ít tiêu cực hơn dự kiến.

Ngay cả một báo cáo trung lập, với năng suất không đổi và điều chỉnh xuất khẩu tối thiểu, cũng có thể kích hoạt nhịp phục hồi từ vùng quá bán về mặt kỹ thuật. Bất kỳ dấu hiệu nào về cuộc gặp Trump–Tập hoặc việc gia hạn thời hạn thuế quan cũng có thể thúc đẩy một đợt tăng giá ngắn hạn. Các nhà phân tích ưu tiên chiến lược mua quyền chọn khi giá điều chỉnh nhẹ.

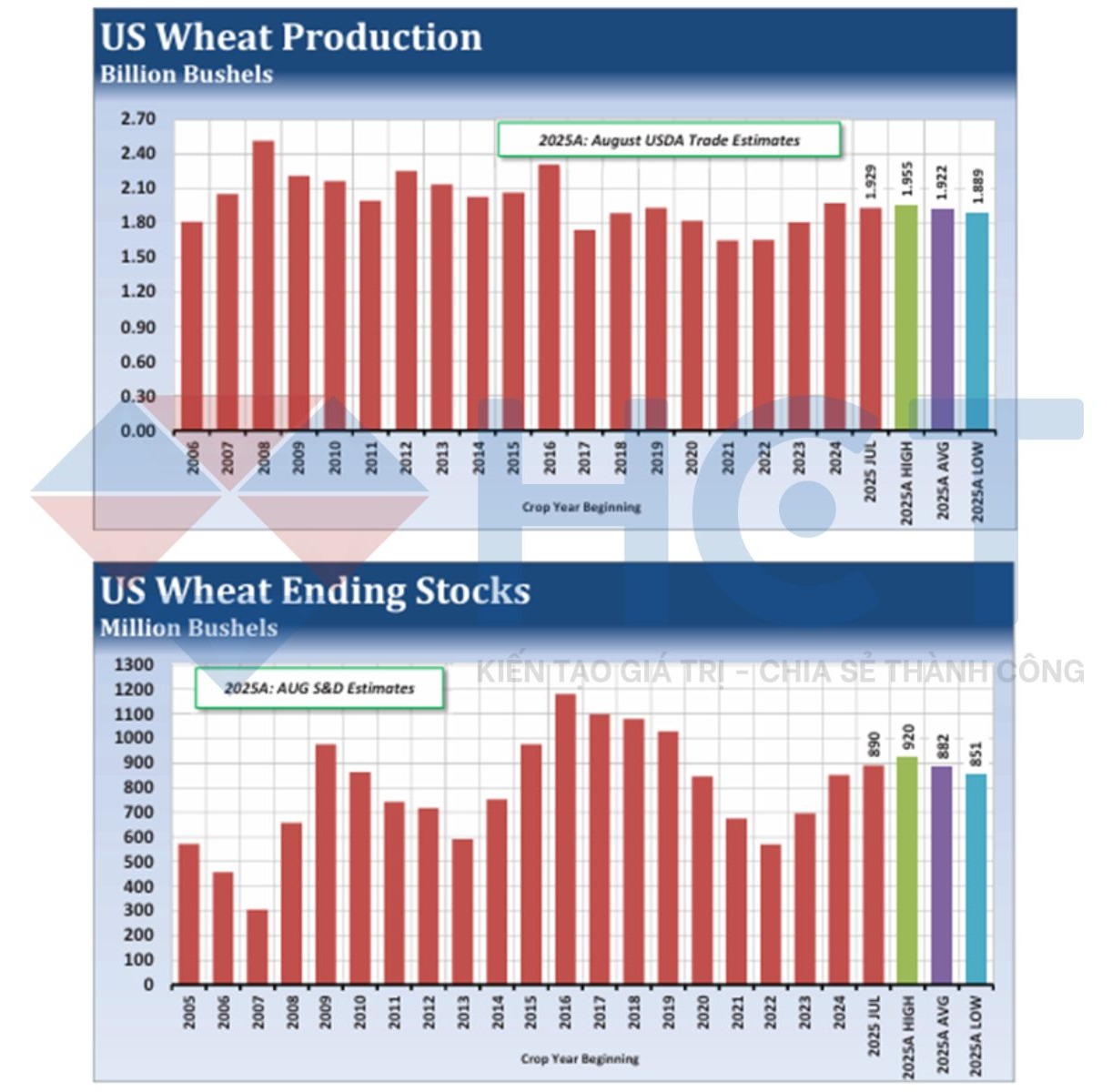

Lúa mì - Nhu cầu xuất khẩu cải thiện và tín hiệu tạo đáy theo mùa

Giá hợp đồng tương lai lúa mì đã ổn định trở lại sau đợt bán tháo mạnh, với lúa mì Chicago ghi nhận 10 phiên liên tiếp tạo đỉnh thấp hơn, làm tăng khả năng xuất hiện đợt tăng giá kỹ thuật để đóng trạng thái bán. Thị trường hiện hướng sự chú ý đến báo cáo WASDE của USDA vào thứ Ba để xác nhận rằng các thông tin tiêu cực đã được phản ánh vào giá.

Giới phân tích kỳ vọng sản lượng lúa mì và lúa mì vụ đông sẽ chỉ giảm nhẹ, trong khi số liệu về lúa mì vụ cứng đỏ mùa đông và lúa mì vụ mềm đỏ mùa đông gần như không đổi. Tuy nhiên, vụ thu hoạch lúa mì vụ xuân đỏ cứng đang tiến triển, và áp lực thu hoạch toàn cầu có thể đã đạt đỉnh.

Điều quan trọng hơn, hiệu suất xuất khẩu của Mỹ đã âm thầm cải thiện, và các lô hàng gần đây cho thấy USDA có thể nâng dự báo nhu cầu mạnh hơn dự kiến. Ngoài ra, chất lượng mùa vụ lúa mì ở Nga đang xấu đi, có thể khiến một phần nhu cầu chuyển sang lúa mì Mỹ có hàm lượng protein cao, đặc biệt là phục vụ nhu cầu phối trộn. Điều này có thể trở thành yếu tố then chốt về phía cầu trong vài tuần tới.

Về kỹ thuật, các mục tiêu giảm giá đã được đạt vào mức đáy hôm thứ Tư, và hợp đồng tương lai đã phục hồi nhẹ kể từ đó. Dù một thị trường tăng giá mạnh là khó xảy ra trong bối cảnh nguồn cung toàn cầu dồi dào, sự kết hợp giữa trạng thái quá bán, nhu cầu cải thiện và áp lực thu hoạch giảm bớt cho thấy ít nhất sẽ có một nhịp phục hồi theo mùa.

Theo quan điểm của một số nhà phân tích, giá hiện ở vùng thấp nhất của biên độ giá trị cơ bản, và các chiến lược mua vào như quyền chọn mua có thể phù hợp khi thị trường tiến vào giai đoạn cuối mùa hè.

Lo ngại về nhu cầu sẽ kéo giá cacao giảm

Giá ca cao đã tăng lên mức cao nhất trong 5 tuần rưỡi vào thứ Sáu (tăng gần 500 điểm trong tuần), nhưng vẫn thấp hơn nhiều so với mức cao kỷ lục vào cuối năm 2024. Trước đây, nhu cầu toàn cầu được cho là bền vững dù giá cao, nhưng kể từ đầu năm nay, ca cao đã chứng kiến sự sụt giảm nhu cầu. Sau đợt hồi phục tuần này, giá ca cao có dấu hiệu bị định giá quá cao và có thể sớm quay đầu giảm trở lại.

Lượng ca cao nghiền trong quý hai tại ba khu vực có nhu cầu lớn nhất thế giới (châu Âu, châu Á và Bắc Mỹ) đều thấp hơn cùng kỳ năm trước. Lượng nghiền ở Bắc Mỹ là 101.865 tấn (giảm 2,8%) và ở châu Âu là 331.762 tấn (giảm 7,2%). Lượng nghiền ở châu Á trong quý hai giảm 16,3% so với năm 2024, đạt 176.644 tấn — mức thấp nhất kể từ quý hai năm 2017. Đây có thể là con số đáng lo ngại nhất vì châu Á được coi là động lực chính cho tăng trưởng nhu cầu ca cao toàn cầu.

Khó khăn kinh tế của Trung Quốc góp phần vào sự giảm mạnh theo năm, nhưng cũng cho thấy giá ca cao vẫn quá cao để kích thích nhu cầu phục hồi. Trừ khi tâm lý rủi ro toàn cầu cải thiện đáng kể, nhu cầu ca cao có khả năng tiếp tục yếu cho đến cuối quý ba, và điều này sẽ tiếp tục gây áp lực lên giá ca cao.