Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Lạm phát lõi tại Mỹ trong tháng 6 vừa qua đã tăng thấp hơn so với dự báo, tạo cơ hội cho khả năng giảm lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) vào tháng 9. Tuy nhiên, kỳ vọng này có thể gặp phải những rủi ro nếu các chỉ số lạm phát trong tháng 7 và tháng 8 không đạt được sự cải thiện như mong đợi. Điều này đồng nghĩa với việc Fed sẽ cần phải nhìn thấy những bằng chứng rõ ràng về sự suy giảm của thị trường lao động trước khi hành động vào cuối năm nay.

Thuế quan bắt đầu tác động nhưng được bù đắp bởi giá nhà ở và ô tô giảm

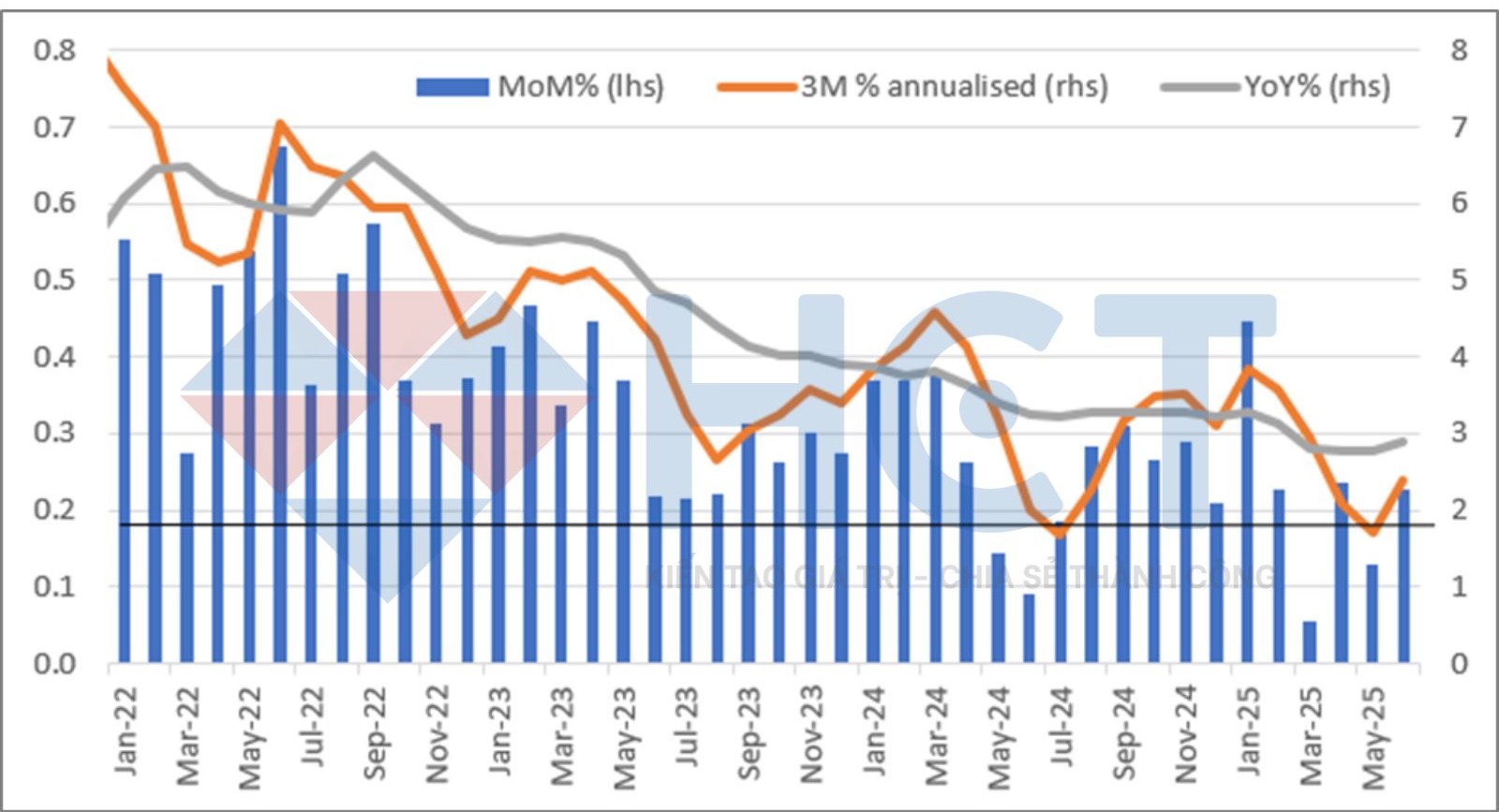

Báo cáo lạm phát tiêu dùng tháng 6 cho thấy chỉ số CPI toàn phần tăng 0,3% so với tháng trước và lạm phát lõi tăng 0,2%, so với dự báo chung là 0,3% cho cả hai chỉ số. Thuế quan đã bắt đầu tác động đến một số nhóm hàng hóa – chủ yếu là trái cây và rau quả tươi, thiết bị gia dụng, đồ chơi, quần áo và đồ thể thao. Tuy nhiên, tác động này đã bị bù đắp phần lớn bởi sự sụt giảm giá nhà ở, vốn chiếm khoảng 40% trọng số trong giỏ CPI lõi. Chỉ số này chỉ tăng 0,2% so với tháng trước, trong khi giá xe mới giảm 0,3% và giá xe cũ giảm 0,7%, mặc dù có lo ngại rằng đây có thể là nguồn lạm phát trong các tháng tới do thuế quan được áp dụng đối với ngành này.

Lạm phát CPI tăng trở lại vào tháng 6 nhưng vẫn dưới mức dự báo

Chỉ số CPI lõi dưới mức dự báo này sẽ là lý do để Tổng thống Trump tiếp tục chỉ trích Jerome Powell, nhưng giới phân tích cho rằng phải mất khoảng 3 tháng để phản ánh rõ các tác động của thuế quan. Điều này có nghĩa là các báo cáo CPI tháng 7, tháng 8 và tháng 9 sẽ rất quan trọng, khi chỉ số lạm phát có thể sẽ vượt qua mức 0,4% hàng tháng.

Tổng thống Trump đã liên tục thúc ép Fed cắt giảm lãi suất ngay lập tức từ 200 đến 300 điểm cơ bản, và hai thành viên mà ông bổ nhiệm vào FOMC trong nhiệm kỳ tổng thống đầu tiên của mình (Chris Waller và Michelle Bowman) có thể đã bỏ phiếu ủng hộ việc cắt giảm ngay trong cuộc họp FOMC tháng 7. Tuy nhiên, phần lớn các thành viên khác vẫn duy trì quan điểm “chờ đợi”, đặc biệt là trong bối cảnh báo cáo việc làm tháng 6 mạnh hơn dự đoán.

FED không muốn mắc sai lầm lần nữa

Fed đã bị chỉ trích sau khi cho rằng việc tăng giá do cú sốc nguồn cung sau đại dịch chỉ là "tạm thời“ và để lạm phát đạt 9% vào năm 2022. Do đó, đa số các thành viên FOMC sẽ muốn đảm bảo rằng thuế quan sẽ chỉ tác động tạm thời lên lạm phát trước khi hành động. Các bằng chứng này sẽ khó đạt được trước cuộc họp FOMC tháng 9, vì vậy Fed cần thấy được sự suy yếu đáng kể trên thị trường lao động để có thể hành động vào thời điểm đó.

Điều này có thể làm gia tăng sự thất vọng của Tổng thống Trump đối với Jerome Powell, và ông có thể sẽ tìm kiếm một người thay thế có xu hướng “bồ câu" hơn khi nhiệm kỳ Chủ tịch Fed của Powell kết thúc vào đầu năm sau.

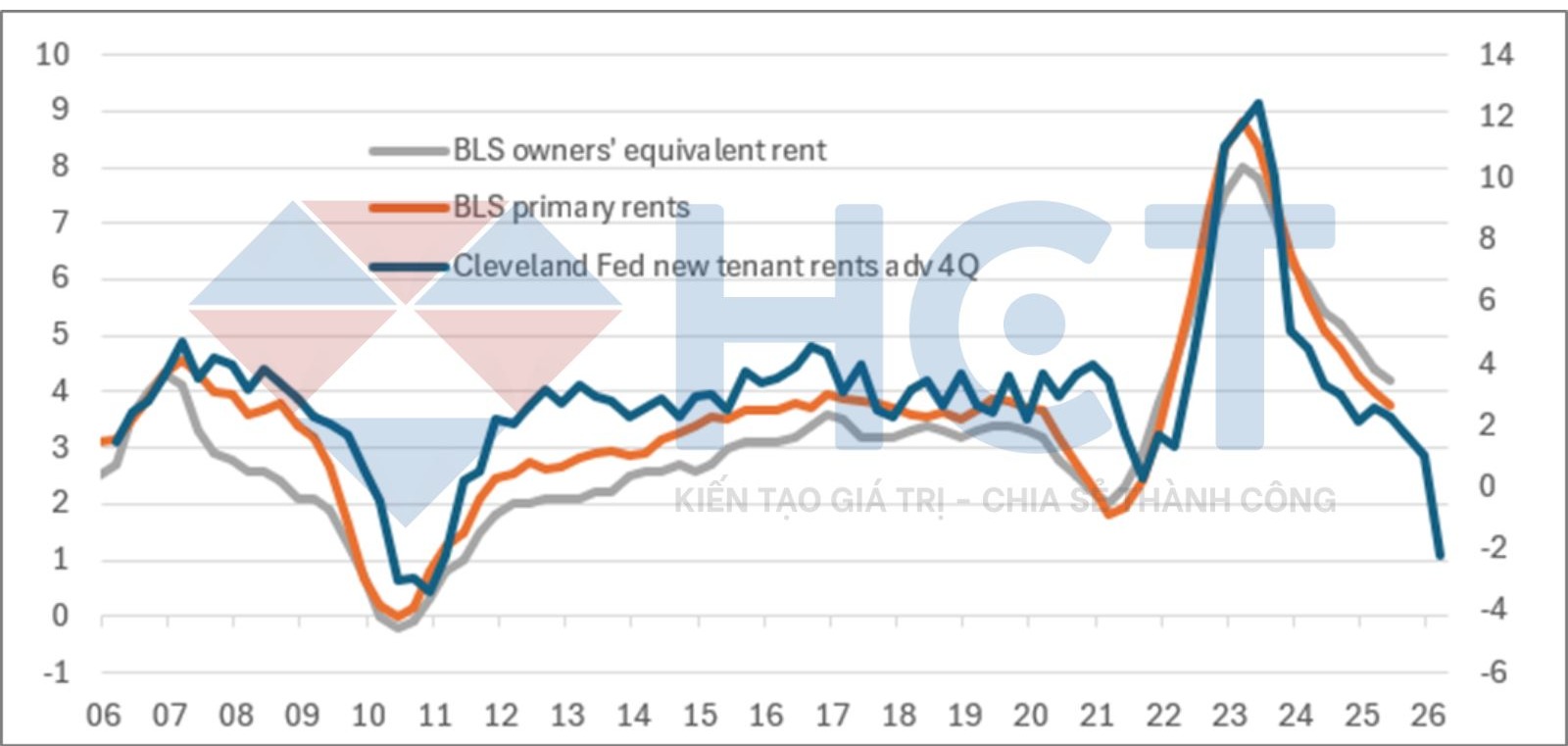

Lạm phát nhà ở dự báo sẽ tiếp tục giảm

Fed chờ đợi nhưng vẫn sẽ cắt giảm 50 điểm cơ bản vào tháng 12

Mặc dù vậy, Fed cuối cùng vẫn sẽ phải cắt giảm lãi suất. Môi trường tăng trưởng yếu hơn, cùng với những tín hiệu về thị trường lao động suy yếu và áp lực tiền lương giảm, sẽ giúp đảm bảo rằng lạm phát thực sự chỉ là tạm thời. Hơn nữa, chi phí nhà ở, vốn là một yếu tố chính thúc đẩy lạm phát trong những năm qua, dự kiến sẽ tiếp tục giảm.

Với rủi ro tỷ lệ thất nghiệp bắt đầu tăng vào cuối năm nay do các yếu tố tăng trưởng yếu, Fed có thể sẽ cảm thấy thoải mái hơn khi cắt lãi suất từ cuộc họp FOMC tháng 12, bắt đầu với việc giảm 50 điểm cơ bản.