Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Cuộc họp FOMC vừa diễn ra là minh chứng rõ nhất cho thấy sự bế tắc của Cục Dự trữ Liên bang Mỹ (Fed) trong việc điều hành chính sách tiền tệ. Không có gì bất ngờ khi Fed giữ nguyên lãi suất. Điều gây đáng chú ý trên thị trường là cách Fed thừa nhận rằng họ không có chút tự tin nào về nền kinh tế cũng như lạm phát. Nói cách khác, Fed không biết chuyện gì đang diễn ra và không biết phải làm gì tiếp theo.

Một năm, một kịch bản

Nếu quay lại tháng 6/2024, Fed đã từng nói họ “không chắc chắn về lạm phát, chưa thể đưa ra quyết định và sẽ đợi xem dữ liệu”. Một năm sau, cùng thời điểm, vẫn là kịch bản cũ được lặp lại: giữ nguyên lãi suất, cập nhật dự báo GDP và thất nghiệp theo hướng tiêu cực, nhưng không hành động gì cả.

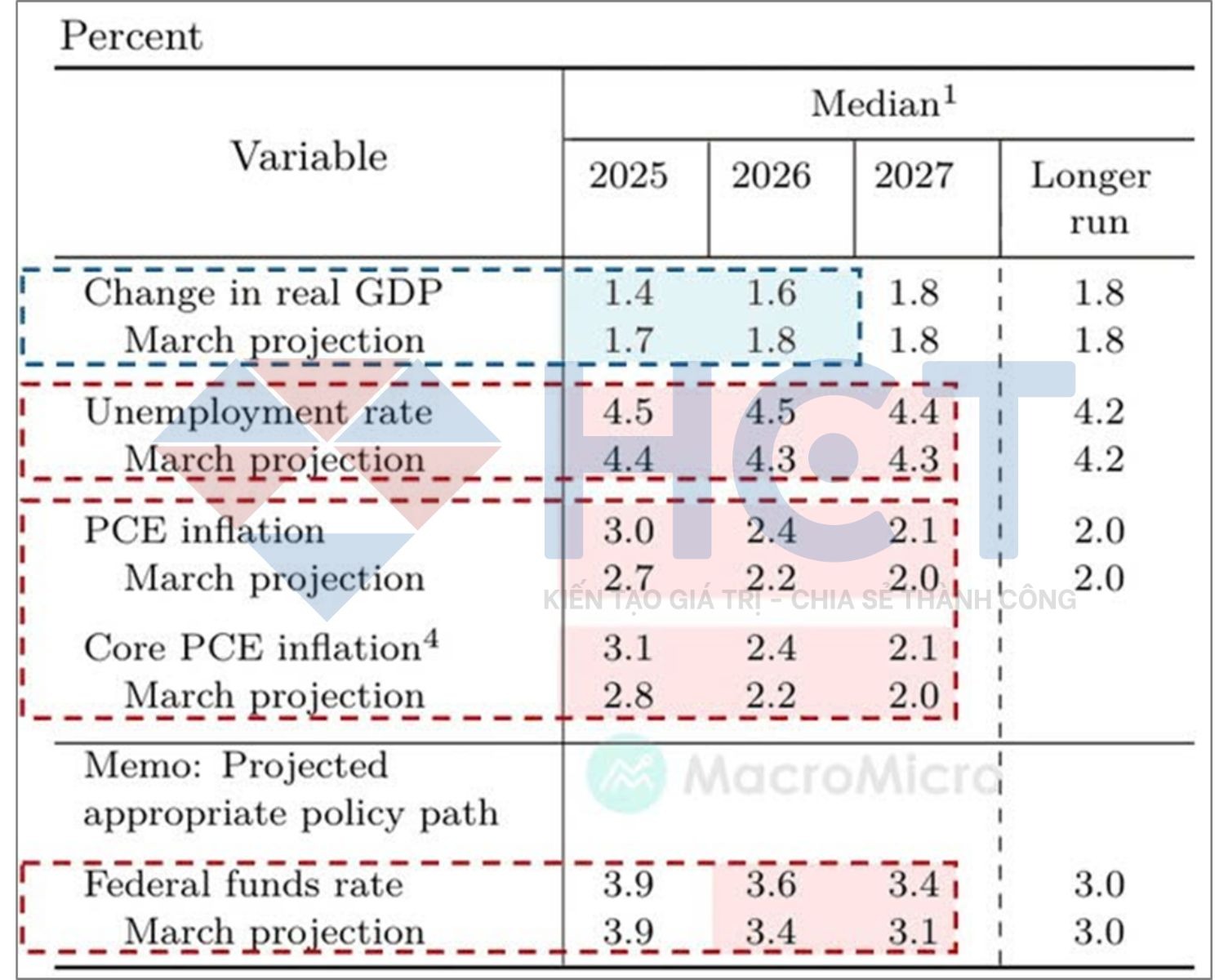

Theo dự báo mới nhất, GDP nước Mỹ năm 2025 sẽ chỉ đạt 1.2–1.5% – mức mà trong kinh tế học thường cho rằng gắn liền với suy thoái. Tỷ lệ thất nghiệp cũng được điều chỉnh tăng nhẹ. Dù vậy, Fed vẫn tiếp tục không hành động và đưa ra lý do vẫn chưa chắc về lạm phát do bất ổn thuế quan.

FOMC hạ dự báo GDP, tăng dự báo thất nghiệp và lạm phát trong những năm tới

Lạm phát thực tế tại Mỹ đã đi ngang trong suốt 3 năm qua, kể từ sau cú sốc nguồn cung năm 2022. Nếu loại bỏ thành phần giá thuê nhà trong CPI thì lạm phát đang trong giai đoạn giảm tốc rõ ràng. Vậy nhưng Fed vẫn tỏ ra chưa chắc chắn về tình hình lạm phát hiện tại.

Nguyên nhân không phải đến từ việc Fed thiếu dữ liệu mà là thiếu năng lực đưa ra quyết định. Chủ tịch Powell cũng đã thẳng thắn nói trong buổi họp báo: “Chúng tôi không có niềm tin gì về lạm phát, đừng xem các dot plot (dự báo lãi suất) là điều gì chắc chắn.”

Lạm phát lõi trừ giá nhà cho thấy xu hướng giảm rõ rệt kể từ năm 2024 đến nay

Thị trường lao động xấu đi, nhưng Fed vẫn bàng quan

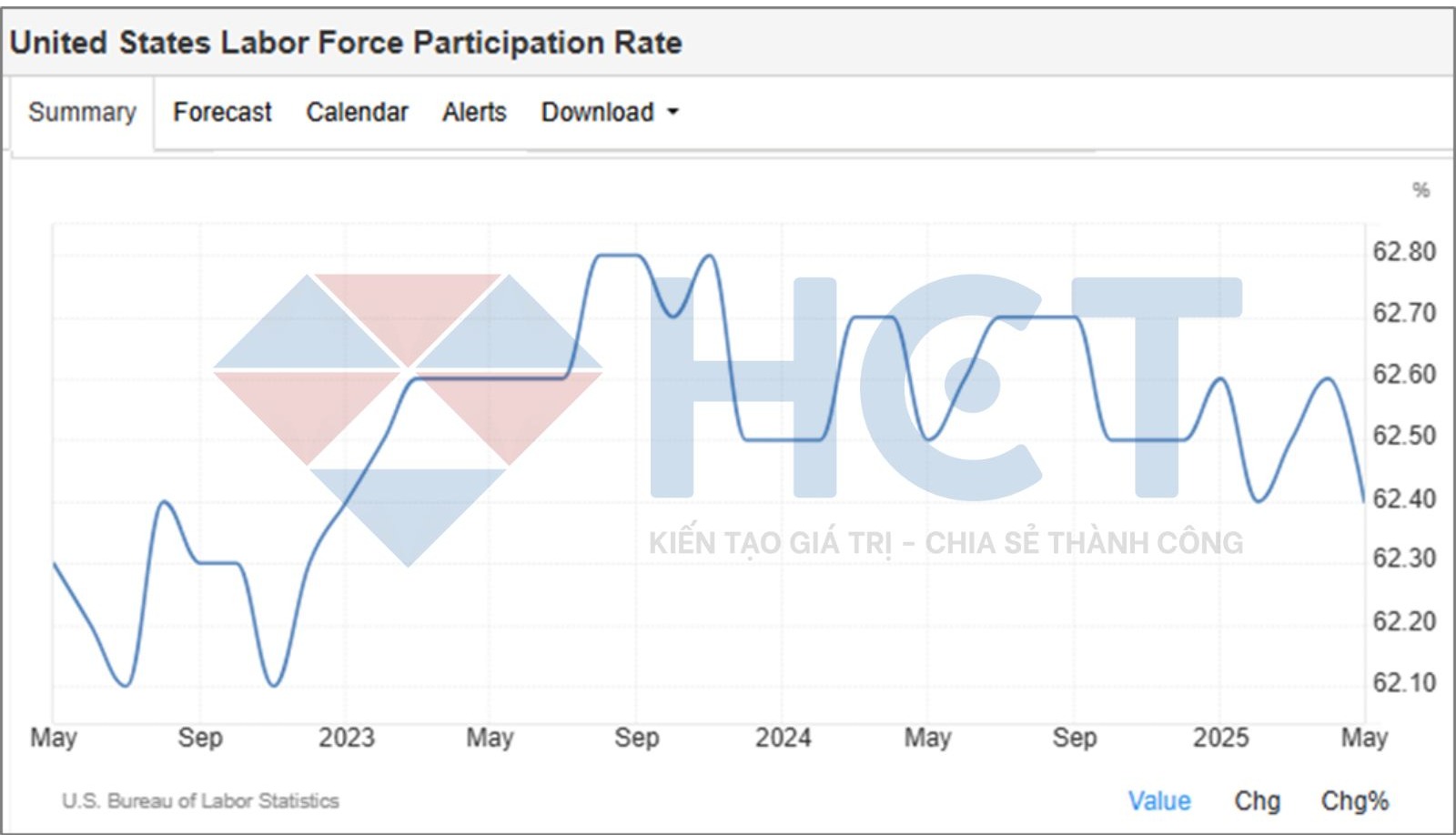

Fed vẫn viện dẫn tỷ lệ thất nghiệp vẫn ở mức thấp khoảng 4.2% để củng cố luận điểm thị trường việc làm vẫn tốt. Tuy nhiên, khi điều chỉnh theo số người rời bỏ lực lượng lao động, tỷ lệ thất nghiệp thực tế trong tháng 5 đã lên tới 4.9%.

Tỷ lệ thất nghiệp của Mỹ ổn định nhưng một phần đến từ việc tỷ lệ tham gia lực lượng lao động giảm mạnh

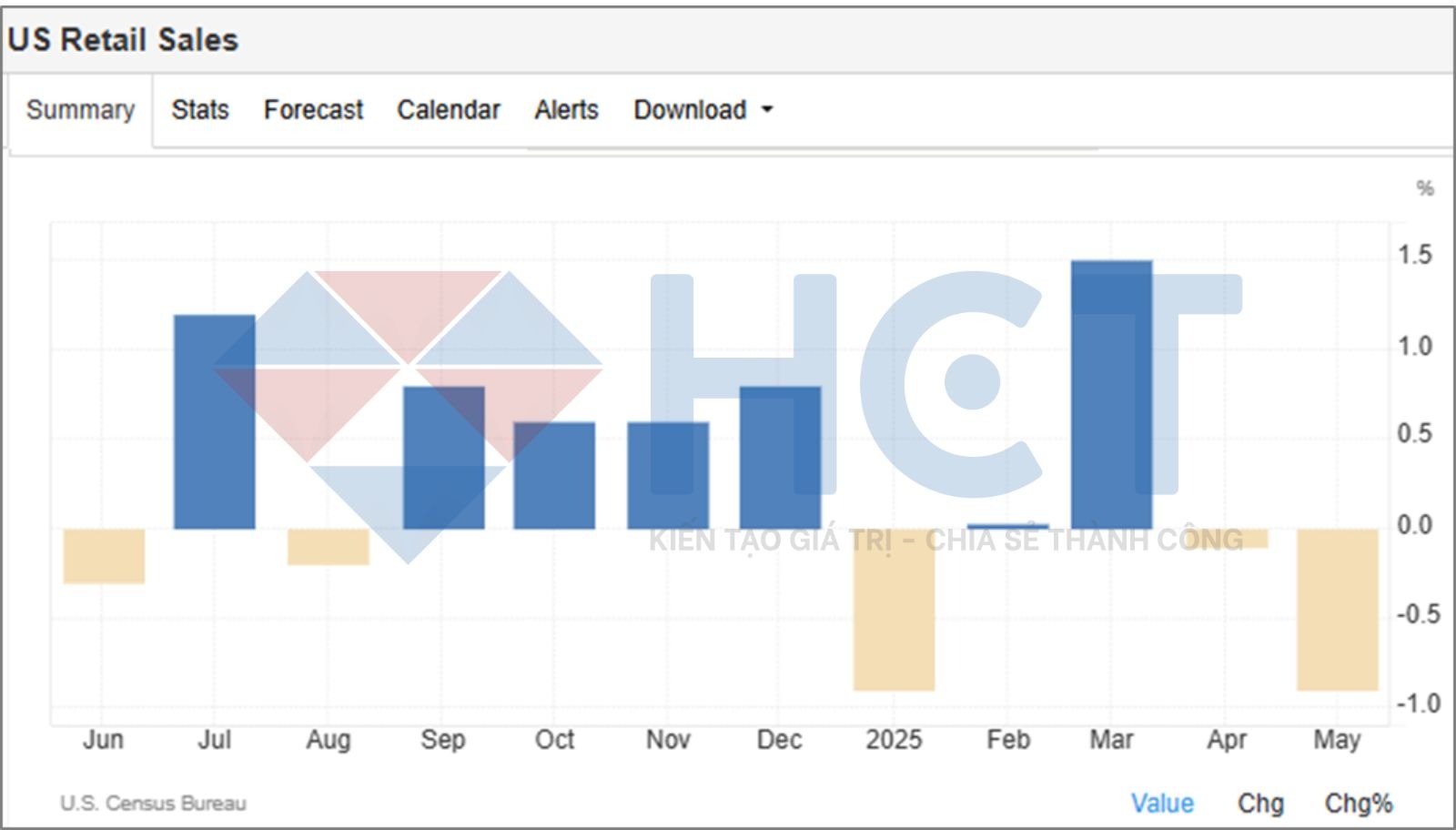

Không chỉ thị trường việc làm, tiêu dùng – xương sống của nền kinh tế Mỹ – cũng đang chững lại. Doanh số bán lẻ tháng 5 giảm mạnh hơn dự kiến. Xu hướng thắt chặt chi tiêu đã bắt đầu từ đầu năm và ngày càng trở nên rõ ràng hơn, cho thấy người dân cảm thấy bất ổn về công việc và thu nhập.

Doanh số bán lẻ của Mỹ giảm mạnh trong tháng 5

Fed vẫn cho rằng các chính sách thuế mới sẽ khiến giá cả tăng trở lại. Tuy nhiên, từ khi áp thuế đến nay, CPI và PPI hầu như không thay đổi, thậm chí có dấu hiệu giảm tốc. Thực tế, thuế quan chỉ khiến người tiêu dùng thay đổi hành vi, cắt giảm chi tiêu ở những lĩnh vực khác – dẫn tới tổng cầu yếu đi, không tạo ra vòng xoáy lạm phát như Fed lo sợ.

Trong khi đó, nền kinh tế Mỹ đang đối mặt với một rủi ro tài chính khác đang âm thầm hiện hữu đó là thị trường tín phiếu kho bạc ngắn hạn đang bị ảnh hưởng tiêu cực bởi bất ổn trần nợ công. Các trái phiếu kỳ hạn 4–8 tuần chứng kiến lợi suất tăng mạnh, nhu cầu đấu giá giảm, phản ánh lo ngại rằng chính phủ có thể vỡ nợ nếu không sớm nâng trần nợ vào tháng 8. Đây là một yếu tố phi kinh tế nhưng có thể làm gián đoạn nghiêm trọng thanh khoản thị trường.

Một Fed mất phương hướng, một nền kinh tế đang suy yếu rõ rệt

Tất cả dữ kiện – từ lạm phát ổn định, tiêu dùng giảm, lao động yếu, đến bất ổn tài chính – đều cho thấy nền kinh tế đang giảm tốc và cần nới lỏng chính sách tiền tệ. Nhưng Fed thì vẫn do dự, vẫn bám vào các mô hình lỗi thời, và đặt ra lo ngại về việc hành động chính sách chậm hơn so với nền kinh tế.

Cuộc họp FOMC tháng 6/2025 là minh chứng rõ ràng cho sự sa sút trong vai trò điều phối vĩ mô của Fed – từ một cơ quan chủ động dẫn dắt chính sách tiền tệ, giờ chỉ còn là người theo sau, luôn chờ dữ liệu “rõ ràng hơn” trong khi thị trường đã phản ánh trước từ lâu.