Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Sau một thời gian dài giữ lập trường “kiên nhẫn” với rủi ro lạm phát, Cục Dự trữ Liên bang Mỹ (Fed) đang đứng trước một bước ngoặt chính sách quan trọng. Những tín hiệu suy yếu rõ rệt từ thị trường lao động, tiêu dùng, niềm tin doanh nghiệp và người dân đang buộc các nhà hoạch định chính sách phải cân nhắc lại toàn bộ định hướng lãi suất cho phần còn lại của năm 2025.

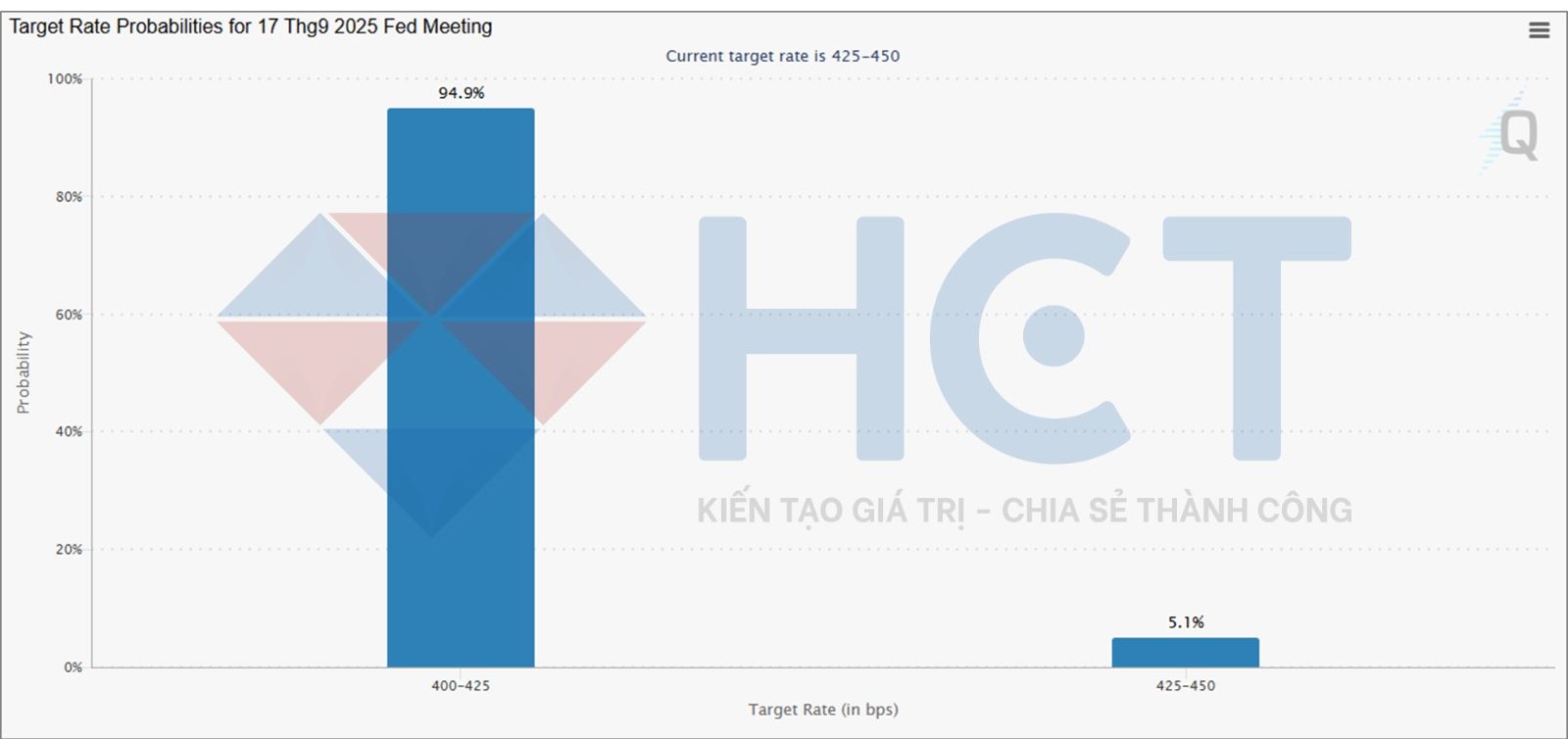

Trái ngược với luận điểm "lạm phát dai dẳng", hàng loạt dữ liệu mới nhất lại cho thấy nền kinh tế Mỹ đang đi vào vùng suy yếu – và thị trường đã bắt đầu định giá trước khả năng đó từ nhiều tháng nay. Đặc biệt, kỳ vọng về một đợt cắt giảm mạnh 50 điểm cơ bản trong cuộc họp tháng 9 tới không còn là dự đoán bên lề, mà đã trở thành kỳ vọng khả thi trên cả thị trường trái phiếu, quyền chọn lãi suất và vàng.

Thị trường kỳ vọng gần như chắc chắn Fed sẽ cắt lãi suất vào tháng 9

Khi “diều hâu” hóa “bồ câu”: Các Chủ tịch Fed đang chuyển hướng

Sự đáng chú ý nhất đến từ nội bộ Fed. Một loạt Chủ tịch Fed khu vực – những người trước đây thận trọng với lạm phát – giờ đang công khai thừa nhận rằng các bằng chứng cho thấy kinh tế Mỹ đang giảm tốc quá nhanh.

Chủ tịch Fed San Francisco, Mary Daly, từng ủng hộ giữ nguyên lãi suất, nay đã thẳng thắn tuyên bố rằng thị trường lao động năm nay yếu hơn đáng kể so với năm ngoái – thời điểm Fed buộc phải cắt 50 điểm cơ bản vào tháng 9 sau khi trì hoãn trong tháng 7. Bà khẳng định mỗi cuộc họp từ nay về sau đều phải được xem là “cuộc họp trực tiếp” để đánh giá điều chỉnh chính sách.

Trong khi đó, Chủ tịch Fed Minneapolis – Neel Kashkari – người từng nổi tiếng với quan điểm cứng rắn về lạm phát, cũng đã thay đổi lập trường. Xuất hiện trên CNBC, ông thừa nhận nền kinh tế đang chậm lại rõ rệt, và rằng trong ngắn hạn, khả năng điều chỉnh lãi suất là điều cần xem xét nghiêm túc.

Hai thành viên FOMC khác – Christopher Waller và Michelle Bowman – thậm chí đã bỏ phiếu bất đồng trong cuộc họp tháng 7, cho rằng việc giữ nguyên lãi suất là quyết định sai lầm trong bối cảnh các tín hiệu kinh tế thực đang yếu đi từng tuần.

Trước đây, các tiếng nói bất đồng này thường mang tính thiểu số, nhưng giờ đây đang được củng cố bởi sự dịch chuyển quan điểm đồng loạt từ các Chủ tịch Fed khu vực khác. Đặc biệt, việc một thành viên Hội đồng Thống đốc – Adriana Kugler – từ chức vào tuần trước càng mở đường cho Tổng thống Trump bổ nhiệm người thiên về nới lỏng, qua đó làm thay đổi cục diện nội bộ FOMC từ nay đến cuối năm.

Tín hiệu đồng thuận từ thị trường: Lãi suất phải giảm

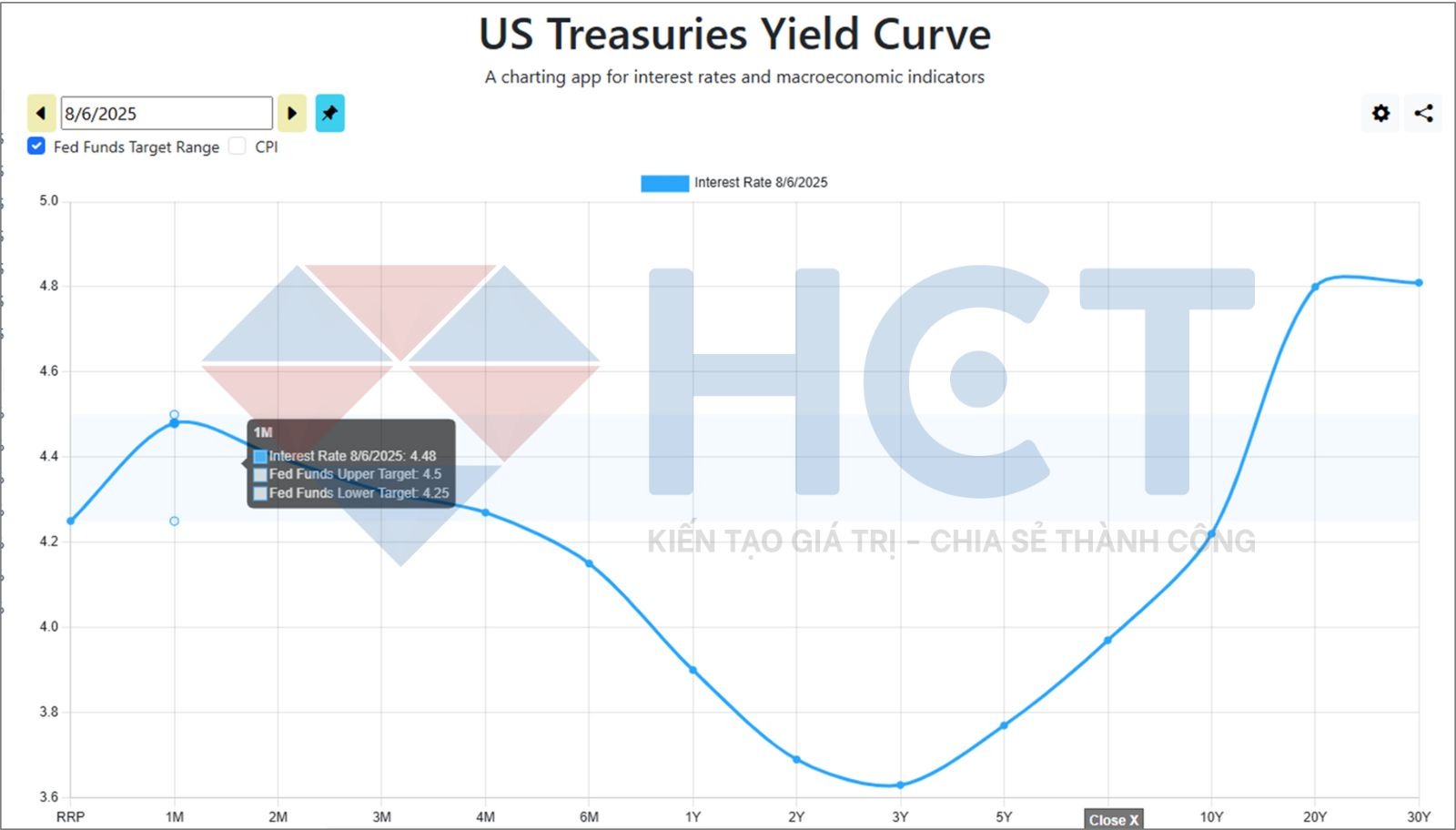

Trong khi các quan chức Fed còn đang cân nhắc, thị trường tài chính đã hành động từ nhiều tháng trước. Đường cong lợi suất đảo ngược rõ rệt, phản ánh tâm lý phòng thủ trong dài hạn. Giá vàng liên tục neo ở vùng cao kỷ lục, phản ánh kỳ vọng chi phí cơ hội nắm giữ vàng đang giảm nhanh do lợi suất thực giảm.

Tỷ lệ giá đồng/gold rơi xuống mức thấp nhất trong nhiều thập kỷ, thấp hơn cả giai đoạn khủng hoảng tài chính 2008 và đại dịch 2020, báo hiệu tâm lý lo ngại tăng trưởng dài hạn đang chi phối toàn thị trường hàng hóa.

Đường cong lợi suất giảm sâu tại kỳ hạn 2-3 năm cho thấy kỳ vọng cắt lãi suất mạnh trong các quý tới

Tỷ lệ đồng/vàng giảm sâu báo hiệu tâm lý phòng thủ quay trở lại

Liệu có lặp lại kịch bản 2024 ?

Đáng chú ý, tất cả các diễn biến này gần như đang lặp lại kịch bản năm 2024: Fed giữ lãi suất vào tháng 7 vì vẫn chưa “tin” vào tín hiệu lao động yếu, sau đó buộc phải xoay trục với một cú cắt 50 điểm cơ bản vào tháng 9.

Năm nay, với tình hình kinh tế còn yếu hơn, dữ liệu rõ ràng hơn, và nội bộ Fed ngày càng bất đồng sâu sắc, kịch bản này nhiều khả năng sẽ tái diễn – với mức cắt giảm cũng có thể lên đến 50 điểm cơ bản.