Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Bối cảnh toàn cầu: Áp lực từ chính trị và thương mại

Thị trường nông sản toàn cầu, đặc biệt là đậu nành và các sản phẩm phụ, đang chịu tác động đáng kể từ những bất ổn chính trị và thương mại.

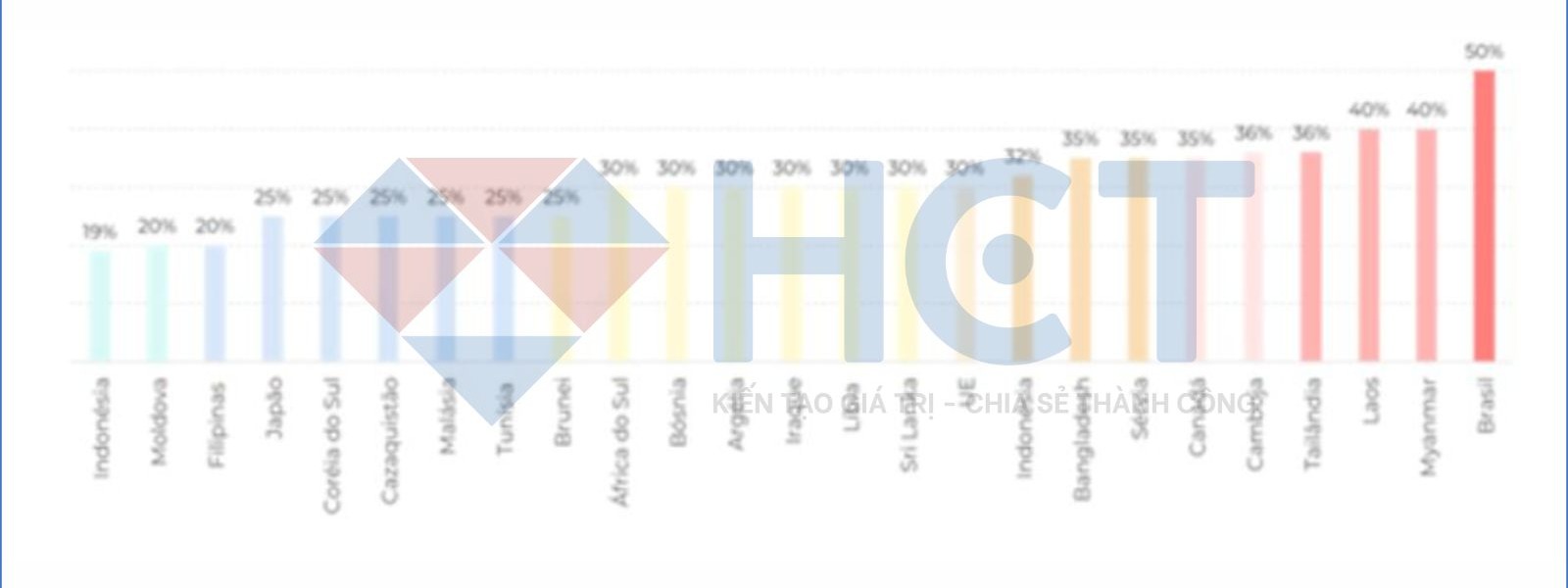

Mức áp thuế của Hoa Kỳ đối với các quốc gia, trong đó Brazil đang là một trong số các quốc gia có mức cao nhất -50%

Quyết định mới đây của chính phủ Mỹ về việc áp thuế bổ sung đối với nhiều quốc gia, bao gồm cả Brazil, đã làm gia tăng biến động giá và đẩy kỳ vọng lạm phát tại Mỹ lên cao. Điều này có thể buộc Cục Dự trữ Liên bang Mỹ (Fed) duy trì lãi suất ở mức cao lâu hơn, gây áp lực lên giá hàng hóa và tâm lý thị trường.

Bên cạnh đó, sự suy yếu của đồng USD trong khi đồng Real Brazil vẫn duy trì ở mức mạnh đã làm giảm sức cạnh tranh của đậu tương Brazil trên thị trường quốc tế.

Triển vọng từng thị trường sản xuất chính

Brazil: Nguồn cung lớn và thách thức cạnh tranh

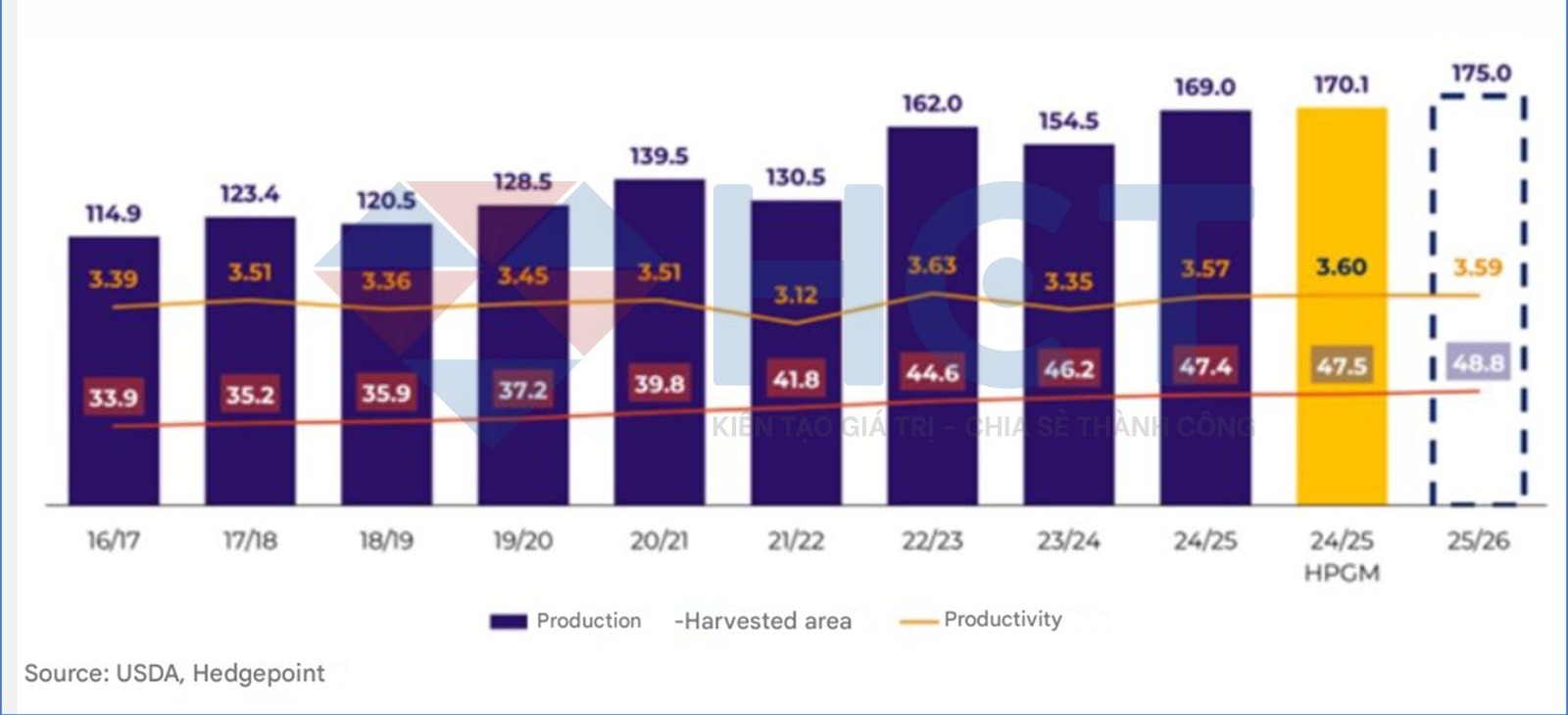

Niên vụ 2024/25 của Brazil được dự báo đạt sản lượng khoảng 170 triệu tấn, với xuất khẩu có thể lập kỷ lục 109 triệu tấn nhờ nhu cầu nhập khẩu mạnh mẽ từ Trung Quốc. Hoạt động nghiền ép duy trì ở mức cao và được hỗ trợ thêm bởi chính sách áp dụng tỷ lệ pha trộn nhiên liệu sinh học B15 từ tháng 8 tới.

Bước sang niên vụ 2025/26, thị trường kỳ vọng sản lượng đạt 180–185 triệu tấn, với điều kiện thời tiết thuận lợi và công nghệ canh tác tiếp tục được cải thiện. Theo ông Luiz Roque, Giám đốc Phân tích Thị trường tại Hedgepoint Global Markets, nửa cuối năm sẽ chứng kiến sự cạnh tranh giữa xuất khẩu và nhu cầu nội địa. Biên lợi nhuận nghiền ép đang giảm nhẹ theo chu kỳ mùa vụ, trong khi nông dân cân nhắc giữ ngô lâu hơn, qua đó làm nguồn cung đậu tương trở nên dồi dào hơn. Hiện tại, các mức chênh lệch giá cao đang góp phần hỗ trợ giá, phần nào bù đắp tác động từ giá niêm yết Chicago và biến động tỷ giá.

Tăng trưởng sản lượng đậu tương Brazil 2016–2026

Trong ngành chế biến, triển vọng đối với dầu đậu được đánh giá tích cực hơn nhờ chính sách B15 và khả năng gia tăng nhu cầu nội địa. Ngược lại, xuất khẩu khô đậu còn nhiều bất ổn do sự trở lại của Argentina và nguy cơ nguồn cung từ Mỹ tăng lên.

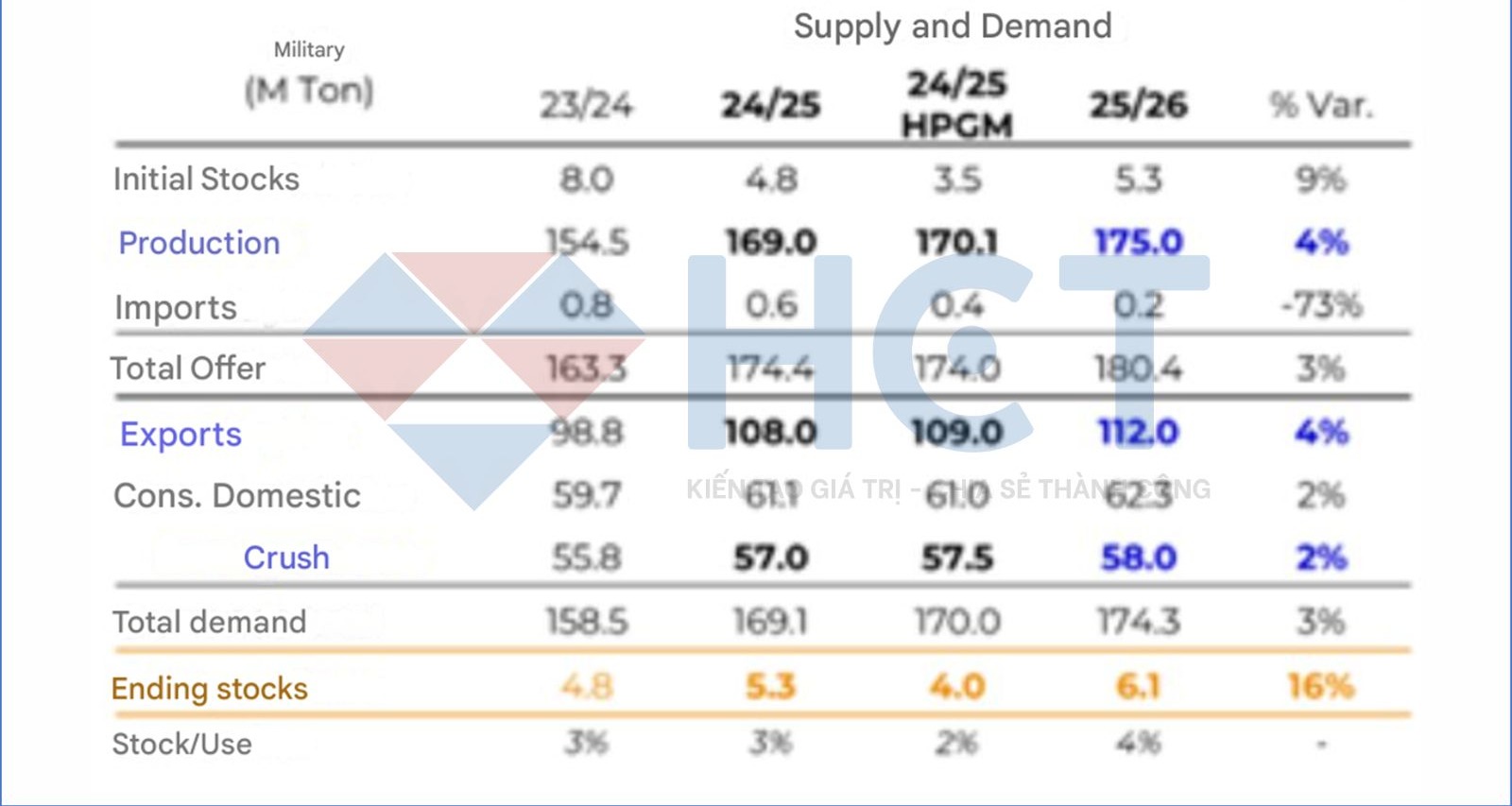

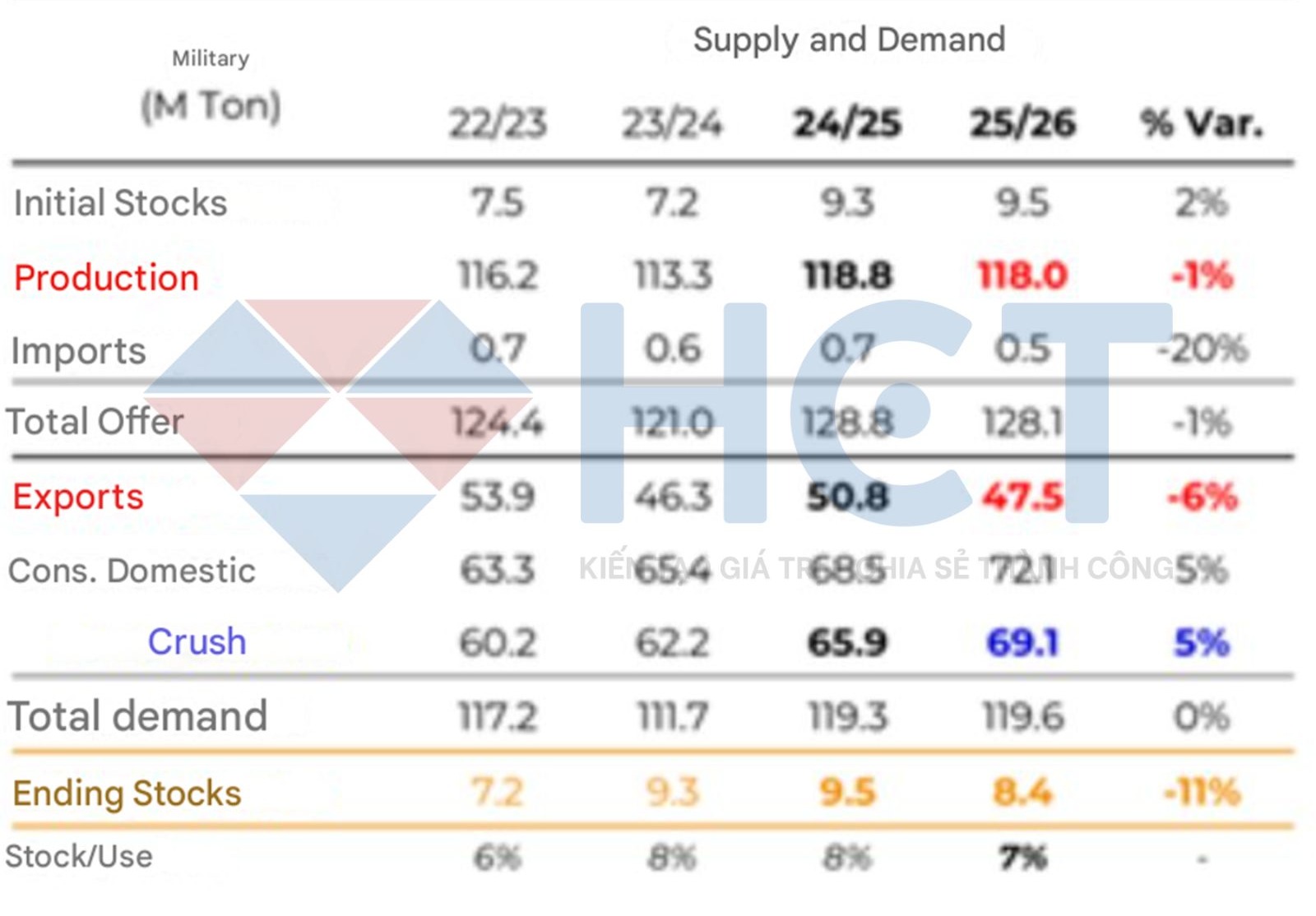

Cung – Cầu Đậu tương Brazil 2023–2026

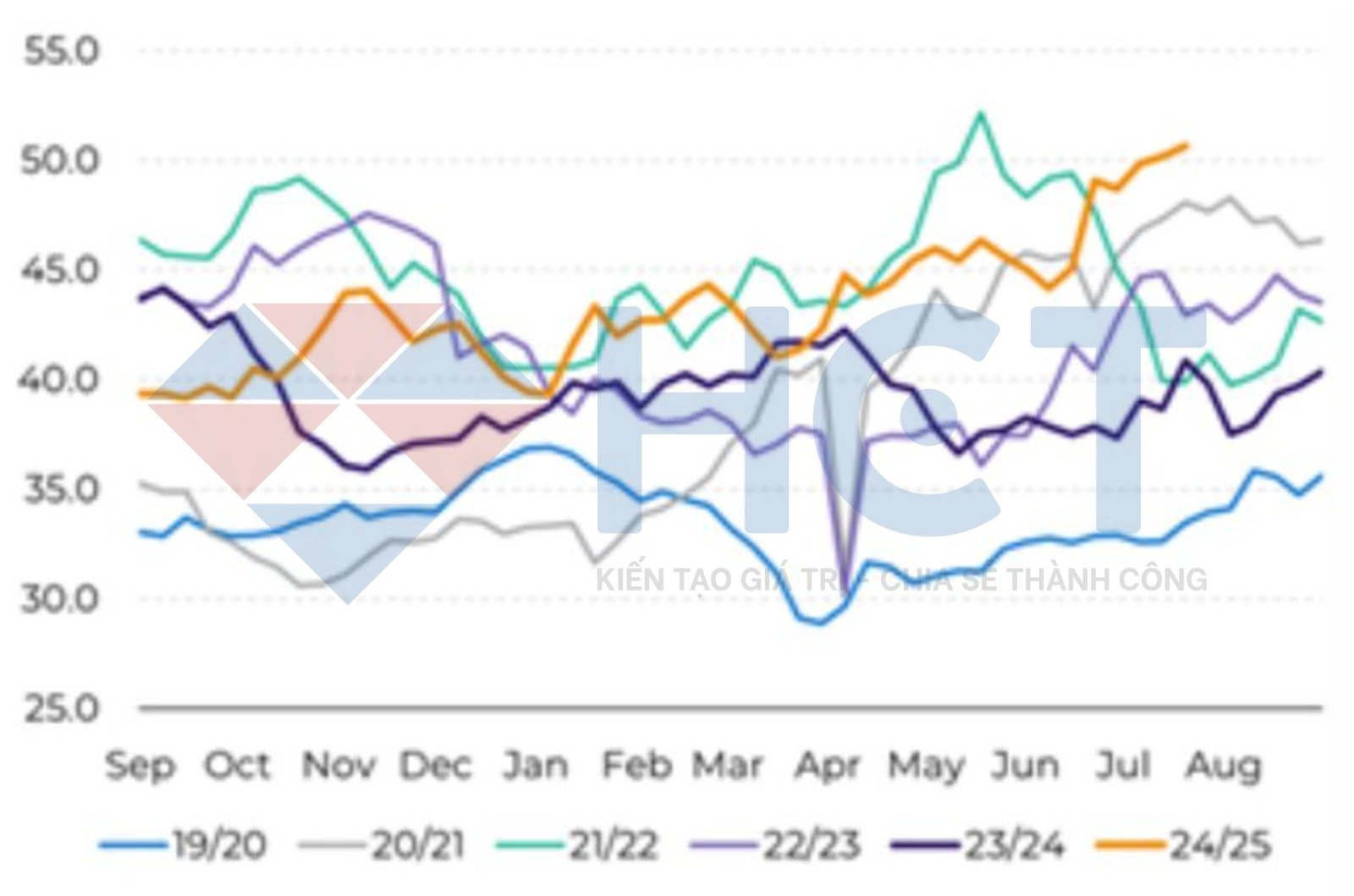

Diễn biến chênh lệch Hợp đồng Tương lai Đậu tương 2024–2025

Argentina

Argentina đang từng bước lấy lại vị thế trên thị trường quốc tế sau vụ mùa thất bát 2022/23. Trong niên vụ 2024/25, sản lượng dự kiến đạt khoảng 50 triệu tấn, đủ để xuất khẩu khoảng 8 triệu tấn hạt đậu tương, dù vẫn chưa đạt mức tiềm năng tối đa. Các cải cách kinh tế của chính quyền Tổng thống Milei cùng sự ổn định của tỷ giá đã giúp nâng cao khả năng cạnh tranh của nước này.

Bước sang niên vụ 2025/26, dự kiến một phần diện tích trồng đậu tương sẽ được chuyển sang ngô nhờ lợi nhuận hấp dẫn hơn. Xu hướng này củng cố định hướng của Argentina tập trung vào hoạt động nghiền ép và xuất khẩu các sản phẩm phụ như khô đậu và dầu đậu, qua đó tạo áp lực cạnh tranh lớn hơn đối với các nhà xuất khẩu hàng đầu như Brazil và Mỹ. Ngành chế biến trong nước tiếp tục duy trì công suất mạnh và ưu tiên phục vụ thị trường xuất khẩu.

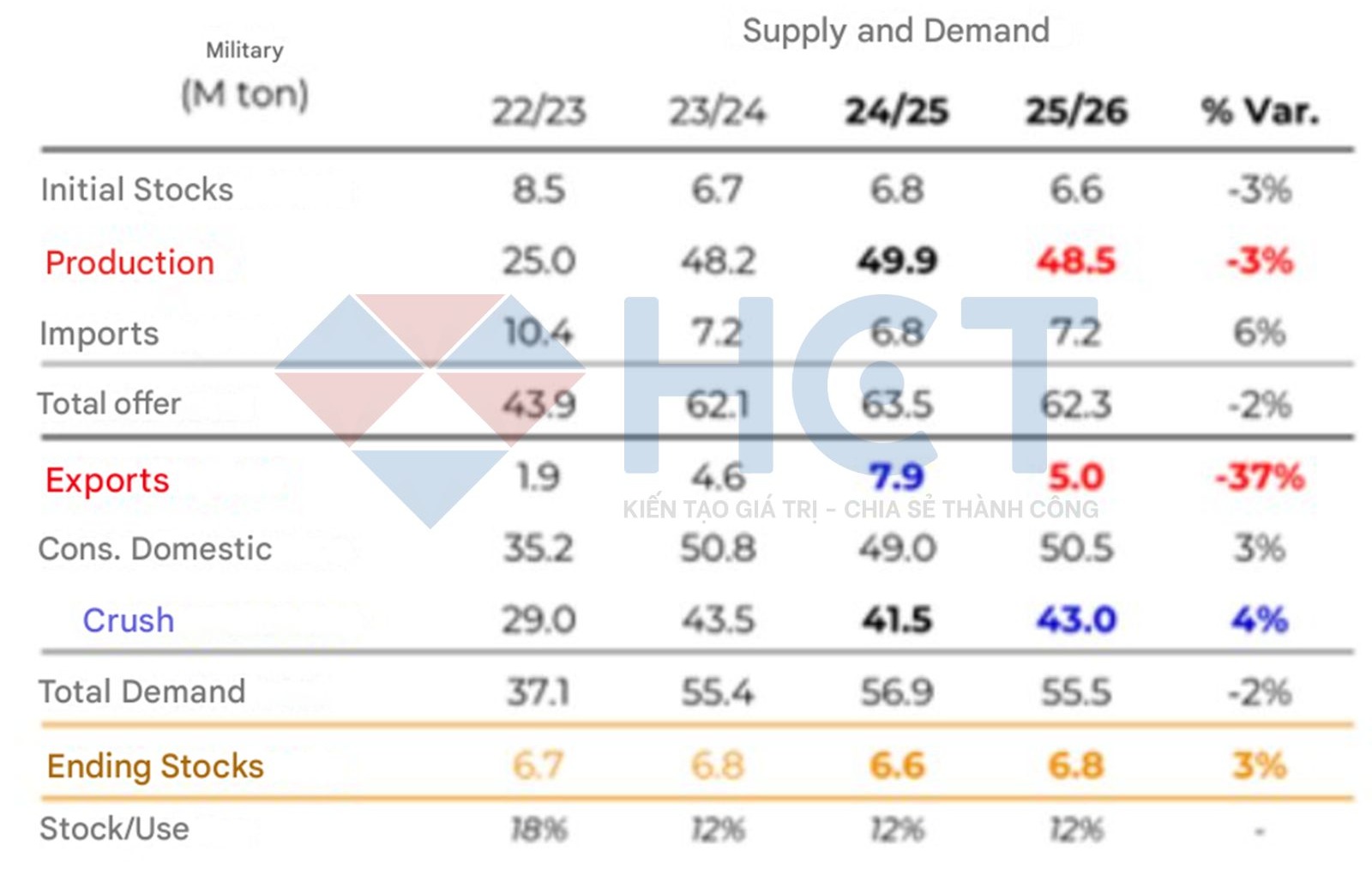

Cung - cầu đậu tương Argentina

Trung Quốc: Tồn kho lớn làm giảm nhu cầu mua

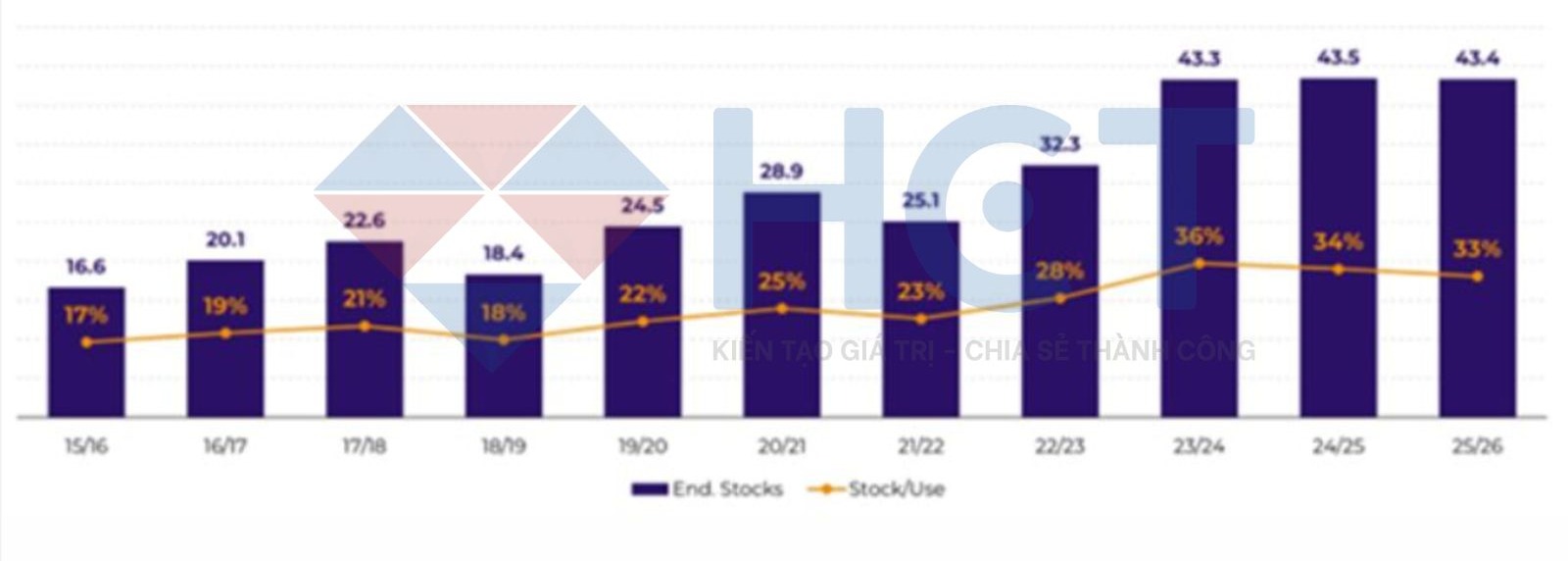

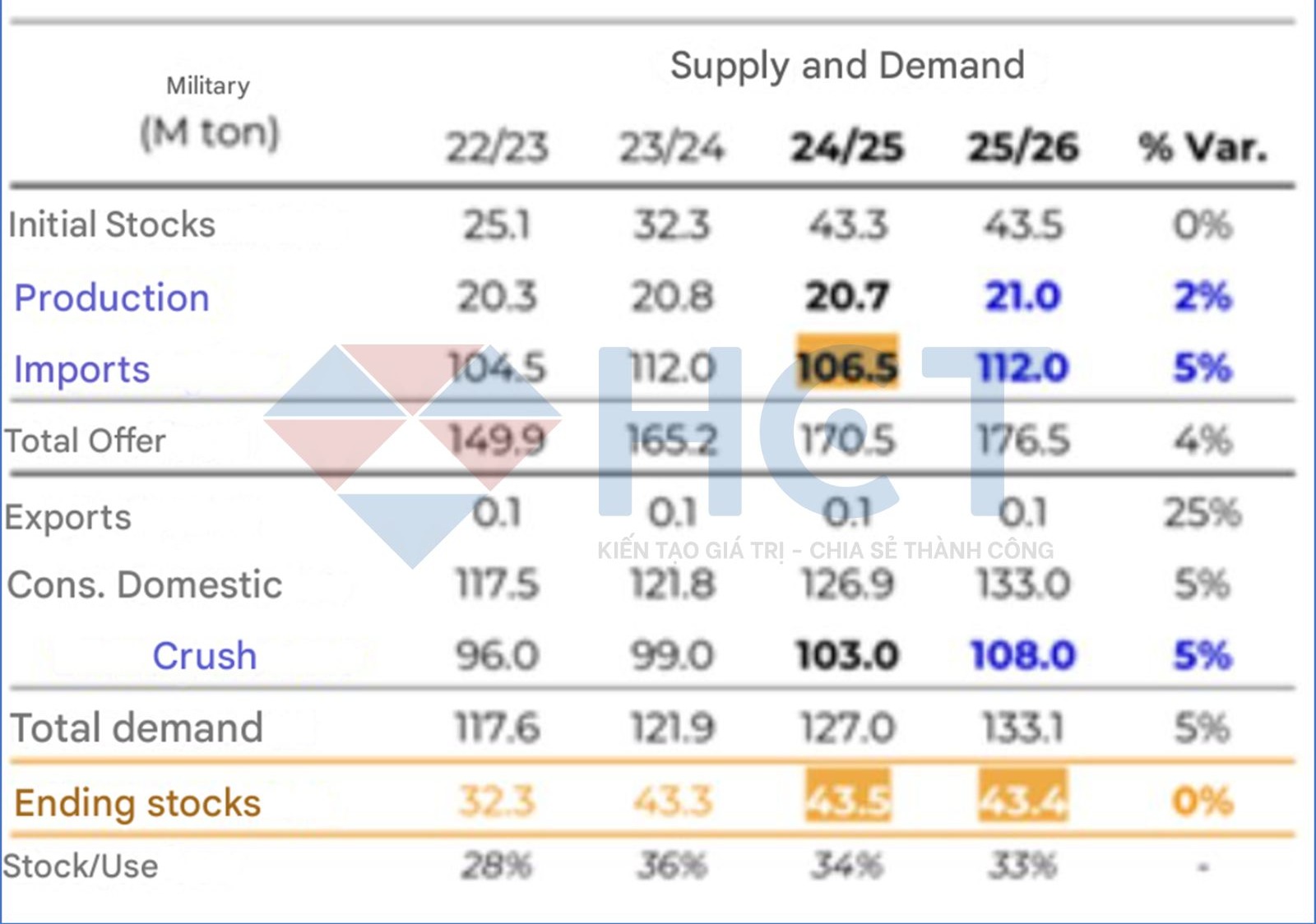

Trung Quốc duy trì lượng tồn kho đậu tương trên 40 triệu tấn trong ba vụ mùa liên tiếp, qua đó củng cố chiến lược đảm bảo an ninh lương thực quốc gia. Theo phân tích của Hedgepoint Global Markets, lượng tồn kho lớn giúp giảm áp lực mua gấp, trong khi biên lợi nhuận nghiền ép kém hấp dẫn tiếp tục kìm hãm nhu cầu ngắn hạn. Tồn kho cuối vụ 2024/25 dự kiến đạt 43,5 triệu tấn (tỷ lệ tồn kho/tiêu thụ 34%), và năm 2025/26 được ước tính ở mức 43,4 triệu tấn (33%).

Nhập khẩu niên vụ 2024/25 được điều chỉnh giảm từ 108 triệu xuống 106,5 triệu tấn, phản ánh nhu cầu yếu do quá trình tái xây dựng tồn kho và lợi nhuận nghiền thấp. Dù vậy, Bộ Nông nghiệp Mỹ (USDA) dự báo nhập khẩu có thể tăng lên 112 triệu tấn trong năm 2025/26, nếu biên lợi nhuận nghiền và tiêu thụ nội địa được cải thiện.

Hoạt động nghiền ép tại Trung Quốc tiếp tục mở rộng, đạt ước tính 103 triệu tấn cho năm 2024/25 và 108 triệu tấn cho năm 2025/26, tuy nhiên lợi nhuận vẫn duy trì ở mức thấp.

Tồn kho đậu tương Trung Quốc 2015–2026

Cung – Cầu Đậu tương Trung Quốc 2022–2026

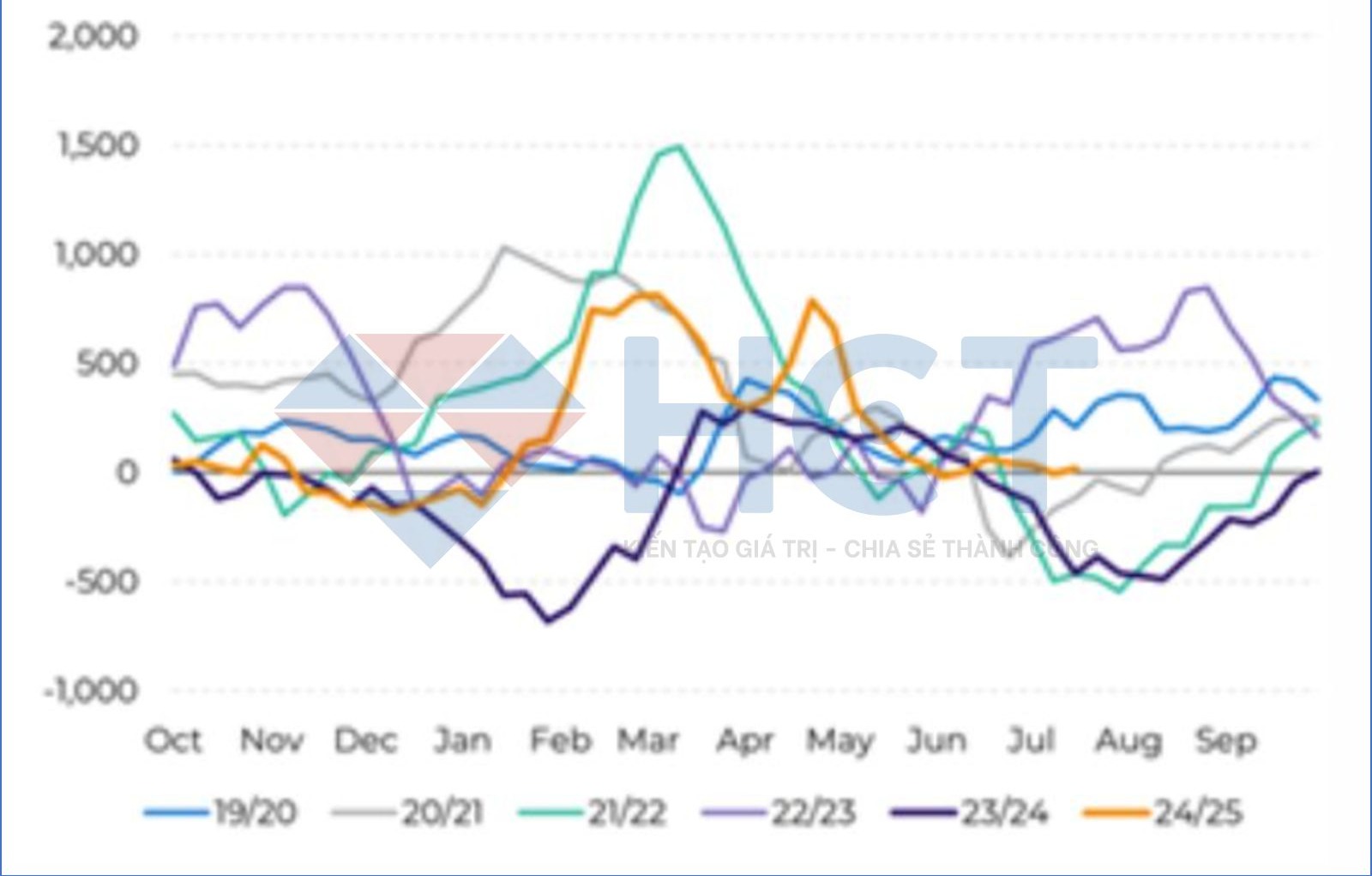

Diễn biến giá đậu tương theo mùa vụ (2019–2025)

Hoa Kỳ: Triển vọng tích cực nhưng phụ thuộc vào thời tiết và nhiên liệu sinh học

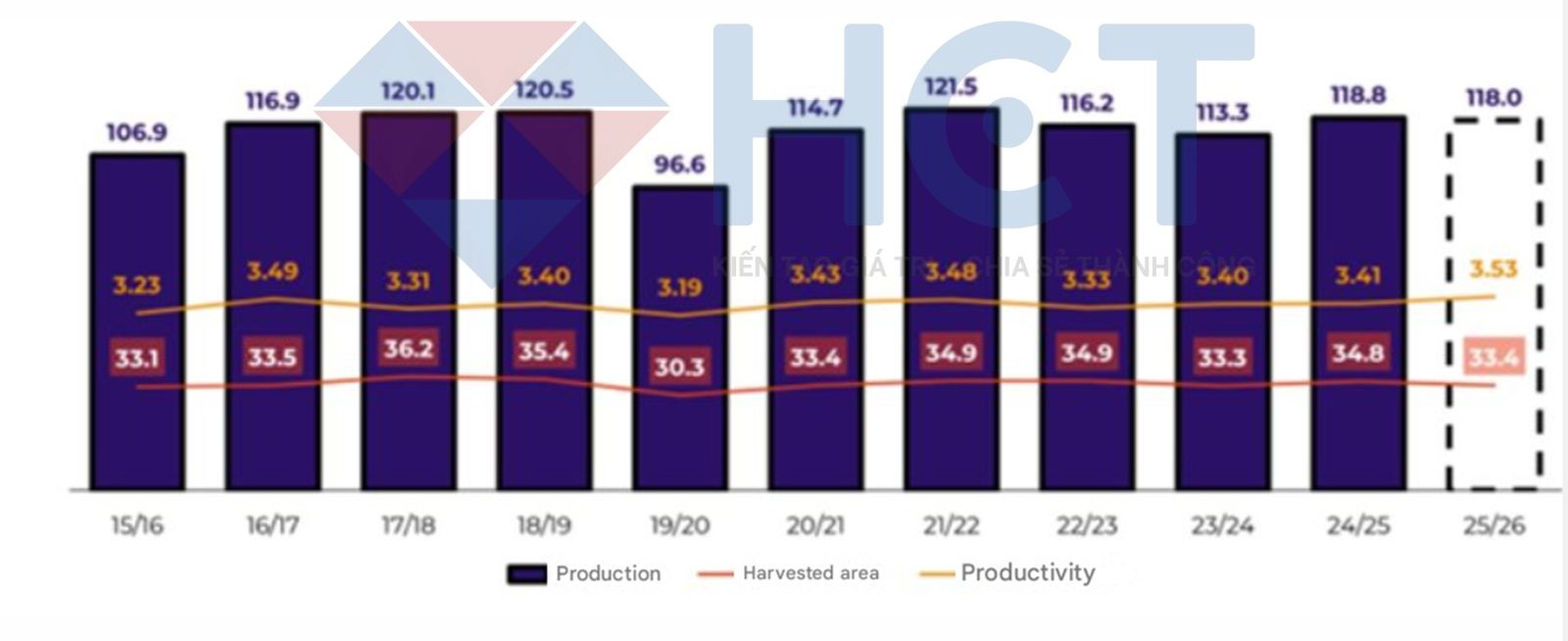

Mùa vụ đậu tương 2025/26 đang là tâm điểm của thị trường nhờ điều kiện thời tiết thuận lợi, hỗ trợ kỳ vọng đạt năng suất kỷ lục ngay cả khi diện tích gieo trồng giảm. Theo Bộ Nông nghiệp Mỹ (USDA), 70% diện tích cây trồng được đánh giá ở mức tốt đến xuất sắc, cao hơn so với 68% của năm trước, báo hiệu triển vọng sản lượng bội thu. Tuy nhiên, tháng 8 vẫn được coi là giai đoạn quyết định cho sự phát triển của cây đậu nành.

Sản lượng, Diện tích và Năng suất Đậu tương Hoa Kỳ 2015–2026

Đề xuất của Cơ quan Bảo vệ Môi trường Mỹ (EPA) về việc tăng 67% tỷ lệ pha trộn nhiên liệu sinh học bắt buộc là yếu tố đáng chú ý, bởi dầu đậu tương hiện chiếm khoảng 70% sản lượng biodiesel và diesel tái tạo. Nếu được thông qua, nhu cầu nghiền ép có thể tăng thêm 2,5–5 triệu tấn, giúp giảm tồn kho cuối vụ xuống chỉ còn 4–7 triệu tấn.

Trong khi đó, nguồn cung khô đậu được dự báo dư thừa do nhu cầu thức ăn chăn nuôi ổn định, khiến tồn kho có khả năng tăng gấp ba lần và tạo áp lực giảm giá. Ngược lại, dầu đậu tương được hưởng lợi từ nhu cầu tiềm năng tăng, tồn kho thắt chặt và biên lợi nhuận tích cực, giúp triển vọng giá duy trì xu hướng tăng. Hiện tại, tỷ trọng dầu trong biên lợi nhuận nghiền đạt gần 50%, mức cao nhất kể từ niên vụ 2021/22, vốn đủ cơ sở để hỗ trợ giá đậu tương Chicago trên 12 USD/giạ. Tuy nhiên, thị trường vẫn đang giao dịch trong khoảng 10,00–10,50 USD/giạ, cho thấy sự chênh lệch đáng kể giữa các yếu tố cơ bản và diễn biến giá thực tế.

Cung – Cầu Đậu tương Hoa Kỳ 2022–2026

Diễn biến giá đậu tương theo mùa vụ (2019–2025)

Dầu cọ Indonesia và Malaysia: Nguồn cung tăng và Ấn Độ dẫn dắt nhu cầu

Niên vụ 2025/26 được dự báo ghi nhận sự gia tăng sản lượng và xuất khẩu dầu cọ tại hai quốc gia sản xuất lớn nhất thế giới là Indonesia và Malaysia. Đáng chú ý, Ấn Độ thị trường nhập khẩu dầu cọ lớn nhất toàn cầu đã giảm thuế nhập khẩu và dự kiến nâng khối lượng mua lên 8,7 triệu tấn, so với mức 7,8 triệu tấn trước đó.

Theo các chuyên gia của Hedgepoint, khoảng chênh lệch giá giữa dầu cọ và dầu đậu tương nhiều khả năng sẽ thu hẹp, tạo dư địa cho giá dầu cọ tăng trong thời gian tới. Nhu cầu dầu thực vật toàn cầu được dự báo tiếp tục mở rộng, trong đó sự phục hồi mạnh mẽ từ thị trường Ấn Độ sẽ là yếu tố thúc đẩy chính cho mức tiêu thụ này.

Cung – Cầu Dầu Cọ Toàn cầu và Theo Quốc gia 2024–2026

Kết luận

Thị trường sản phẩm phụ từ đậu tương đang đối mặt với hai xu hướng trái ngược: khô đậu dư cung và áp lực giảm giá, trong khi dầu đậu tương được hỗ trợ bởi nhu cầu tăng và tồn kho thấp.

Trong ngắn hạn (nửa cuối 2025), giá đậu tương và khô đậu có xu hướng dao động yếu, phụ thuộc nhiều vào động thái mua hàng của Trung Quốc và diễn biến chính sách thương mại Mỹ–Brazil. Ngược lại, dầu đậu có khả năng giữ được đà tăng, đặc biệt nếu các chính sách nhiên liệu sinh học tại Mỹ được thông qua và nhu cầu nhập khẩu từ Ấn Độ tiếp tục tăng mạnh.

Về trung và dài hạn (2025/26), yếu tố thời tiết, dịch chuyển diện tích trồng, và thay đổi cấu trúc nhu cầu toàn cầu (thức ăn chăn nuôi và nhiên liệu sinh học) sẽ là những biến số chính quyết định xu hướng thị trường đậu tương và các sản phẩm phụ.