Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Trung Quốc chưa mua đậu tương Mỹ, tín hiệu đáng lo cho thị trường

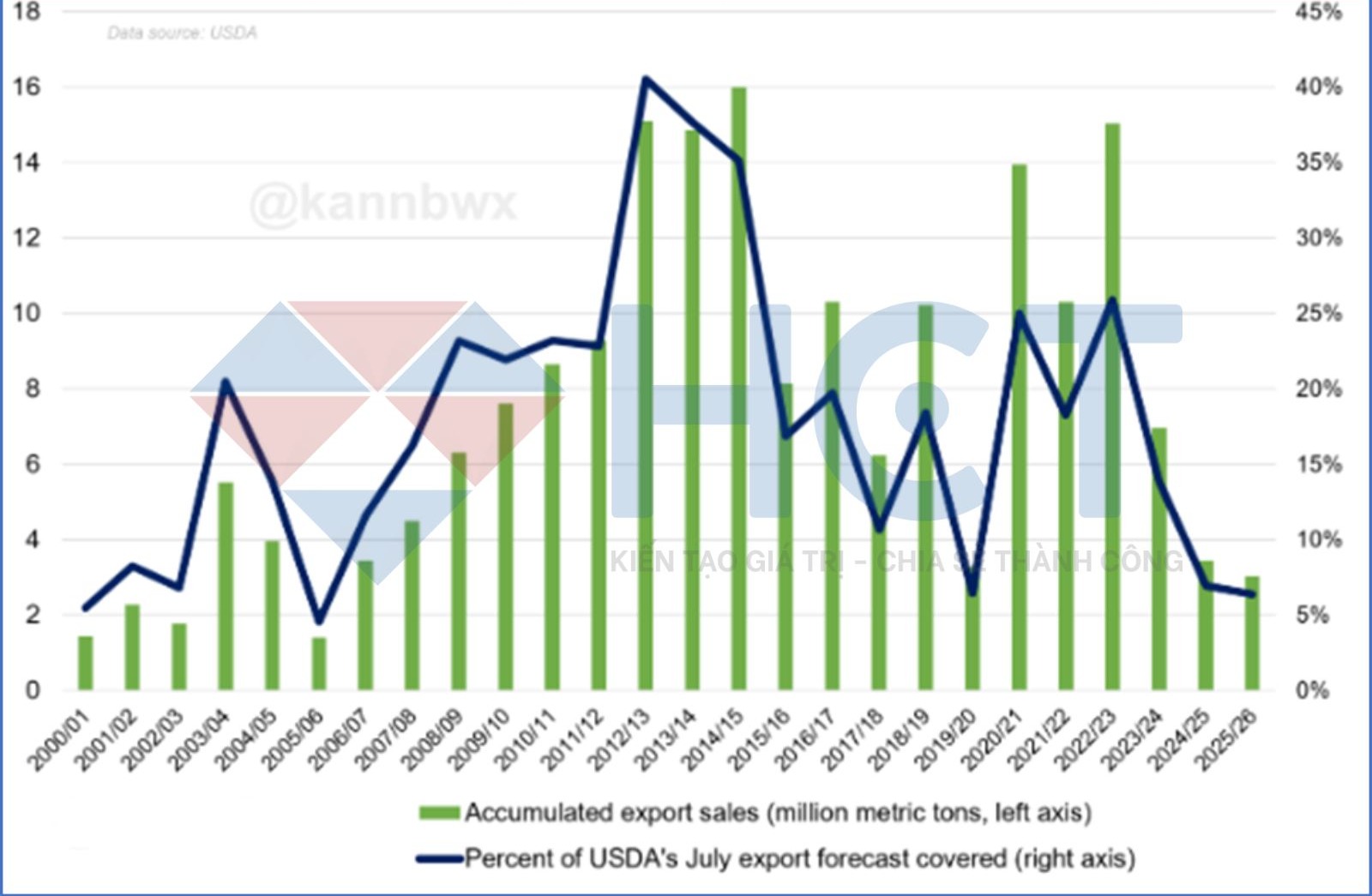

Tính đến ngày 24/7, các nhà xuất khẩu Mỹ mới bán được hơn 3 triệu tấn đậu tương cho niên vụ 2025/26, bắt đầu từ ngày 1/9. Đây là mức thấp nhất trong vòng 20 năm tại thời điểm này và thấp hơn 12% so với cùng kỳ năm trước.

Nguyên nhân chủ yếu là Trung Quốc, khách hàng mua đậu tương lớn nhất của Mỹ vẫn chưa ký bất kỳ hợp đồng nào, đánh dấu khởi đầu chậm nhất kể từ năm 2005. Khi đó, giao dịch đầu tiên diễn ra vào tuần kết thúc ngày 11/8. Nếu tình trạng này kéo dài hơn, đây sẽ là lần mua muộn nhất của Trung Quốc từ ít nhất năm 1999, theo dữ liệu USDA. Điều này khiến luồng thương mại đậu tương Mỹ - Trung đứng trước nguy cơ rơi vào tình trạng "chưa từng có tiền lệ".

Doanh số xuất khẩu đậu tương vụ mới Hoa Kỳ tính đến ngày 24/7

Tuần trước, các quan chức cấp cao Mỹ và Trung Quốc đã gặp nhau tại Stockholm để bàn thảo. Bộ trưởng Tài chính Mỹ Scott Bessent cho biết ông lạc quan vì xuất hiện “dấu hiệu của một thỏa thuận”. Tuy nhiên, Brazil vẫn đang có lượng đậu tương xuất khẩu lớn, với lịch vận chuyển giai đoạn tháng 8–12 duy trì tương đương hai năm trước thời điểm các lô hàng đạt kỷ lục.

So với năm 2005/06, khi Trung Quốc nhập khẩu 28,3 triệu tấn đậu tương và Brazil cùng Mỹ mỗi nước xuất khoảng 25 triệu tấn, nhu cầu năm 2024/25 dự kiến tăng mạnh lên 106,5 triệu tấn. Điều này cho thấy Brazil tiếp tục củng cố vị trí cạnh tranh và tiến gần hơn tới vai trò nhà cung cấp số một cho Trung Quốc.

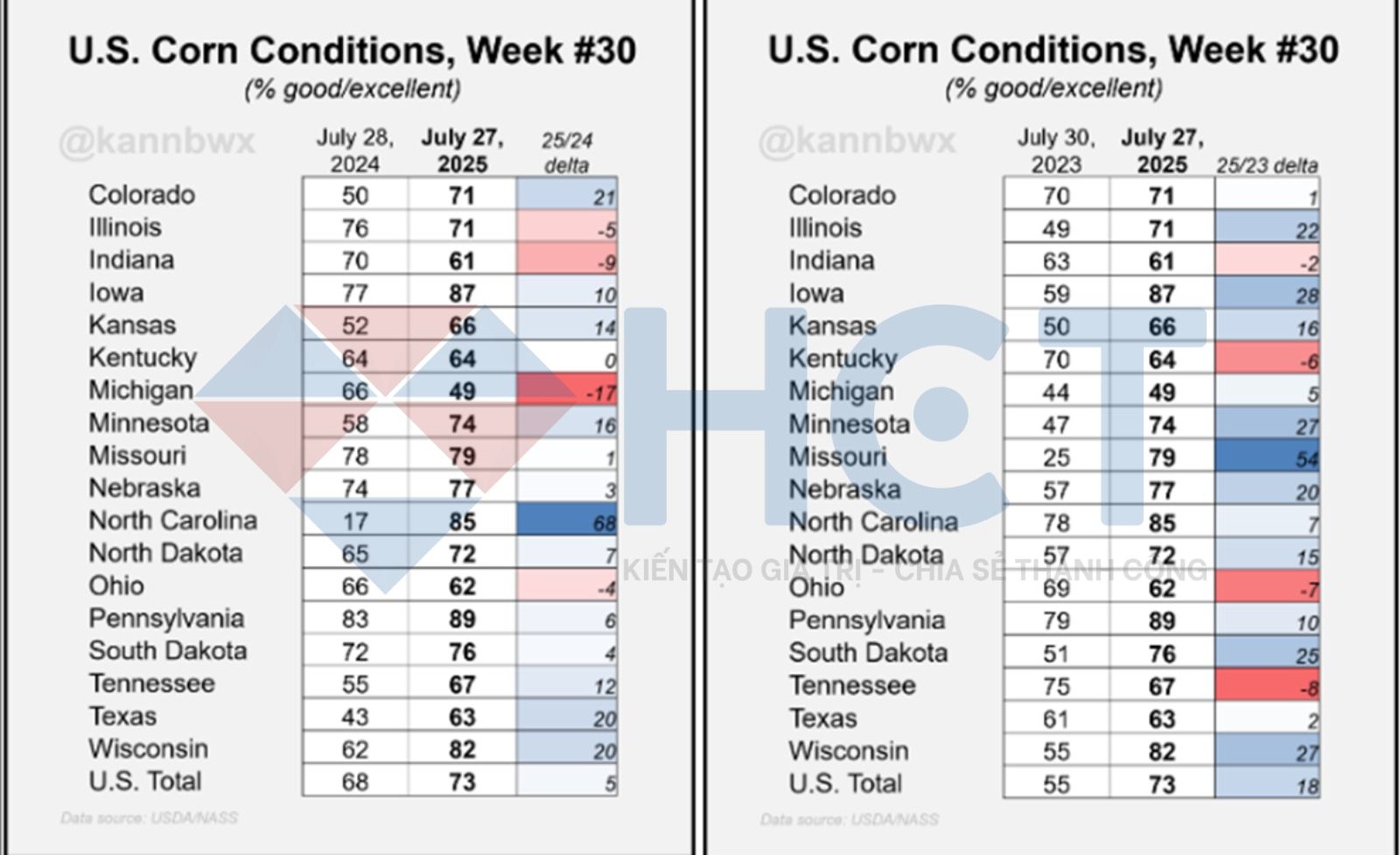

Tình trạng cây trồng đối với ngô của Hoa Kỳ cho thấy năng suất cao

Cuối tháng 7 được xem là thời điểm phù hợp nhất để dự báo năng suất ngô Mỹ dựa trên điều kiện mùa vụ. Mặc dù USDA không chính thức sử dụng chỉ số này để ước tính năng suất do một số năm kết quả thực tế chênh lệch đáng kể so với dự báo nhưng đây vẫn là một tín hiệu tham khảo quan trọng.

Tính đến ngày 27/7/2025 (tuần 30), USDA đánh giá 73% diện tích ngô Mỹ ở tình trạng “tốt đến rất tốt” mức cao nhất kể từ năm 2016, với bang Iowa dẫn đầu đạt 87%. Điều này cho thấy triển vọng một vụ mùa bội thu.

Dựa trên phân tích dữ liệu 40 năm qua, năng suất trung bình năm 2025 được ước tính trong khoảng 180–181,5 giạ/mẫu, khá sát với dự báo 181 giạ/mâu của USDA. Mô hình hồi quy tuyến tính giữa điều kiện mùa vụ và năng suất cuối cùng cho thấy các yếu tố này giải thích khoảng 70% biến động năng suất.

Với điều kiện mùa vụ hiện tốt hơn xu hướng lịch sử từ 2,1%–2,6%, năng suất có thể đạt 184,1–186,1 giạ/mẫu. Nếu áp dụng dữ liệu gần đây của USDA, mô hình cho kết quả cao hơn, khoảng 187,5–188 giạ/acre, dù độ tin cậy thấp hơn.

Tuy vậy, độ chính xác của các dự báo này có thể cải thiện đáng kể khi bổ sung thêm các yếu tố thời tiết trong tháng 7 và 8, do đó cần thận trọng khi sử dụng các ước tính hiện tại.

Liệu Mỹ lập kỷ lục 3 năm liên tiếp về năng suất ngô?

Trong hai năm liên tiếp 2023 và 2024, năng suất ngô Mỹ đã lần lượt lập kỷ lục ở mức 177,3 và 179,3 giạ/mẫu. Nhiều chuyên gia dự báo năm 2025 có thể tiếp tục phá kỷ lục này, song câu hỏi đặt ra là liệu điều kiện mùa vụ hiện tại có đủ vượt trội so với hai năm trước.

Tính đến tuần 30, tỷ lệ ngô đạt chất lượng “tốt đến rất tốt” trên toàn quốc thấp hơn 5 điểm phần trăm so với cùng kỳ năm ngoái. Một số bang như Indiana và Ohio đối mặt nguy cơ năng suất giảm so với 2023–2024, trong khi Michigan ghi nhận mức giảm mạnh tới 49%. Tuy nhiên, các bang còn lại duy trì điều kiện ổn định và thời tiết khô hạn vừa phải hiện vẫn ủng hộ triển vọng năng suất cao.

Khoảng cách 18 điểm phần trăm giữa chỉ số điều kiện mùa vụ của năm 2025 và năm 2023 đặt ra nghi vấn: vì sao vụ mùa 2023 chỉ đạt 55% chất lượng tốt trở lên nhưng vẫn ghi nhận năng suất kỷ lục? Điều này cho thấy dữ liệu điều kiện mùa vụ chỉ phản ánh một phần thực tế và không thể hoàn toàn dự đoán tiềm năng năng suất cuối cùng.

So sánh điều kiện mùa vụ ngô Mỹ – Tuần 30 (2023–2025)

Trung Quốc điều chỉnh chiến lược nhập khẩu khô đậu tương

Năng lực chế biến đậu tương và tồn kho khô đậu tương toàn cầu đang gia tăng, dẫn đến tình trạng dư cung trên thị trường. Hôm thứ Tư, giá hợp đồng khô đậu tương CBOT kỳ hạn gần nhất giảm xuống mức thấp nhất kể từ năm 2016, thấp hơn 26% so với cùng kỳ năm trước.

Giá rẻ kỷ lục đã khiến Trung Quốc thực hiện động thái hiếm gặp: nhập khẩu trực tiếp khô đậu tương từ Argentina nhà xuất khẩu lớn nhất thế giới. Tháng trước, Trung Quốc đã ký ba hợp đồng kể từ tháng 6, nhờ việc Argentina gỡ bỏ thuế xuất khẩu, giúp nâng cao tính cạnh tranh của mặt hàng này.

Đây là những lô hàng đầu tiên Trung Quốc nhập khẩu từ Argentina kể từ khi cho phép hoạt động nhập khẩu vào năm 2019. Mặc dù khối lượng này chỉ chiếm tỷ lệ nhỏ trong tổng nhu cầu, nhưng nó có thể làm thay đổi phần nào cán cân thị trường dầu và hạt có dầu toàn cầu.

Thậm chí, tình trạng dư cung tại Trung Quốc còn khiến nước này bán ra 150.000 tấn dầu đậu tương sang Ấn Độ trong tuần trước với mức giá chiết khấu so với các nguồn cung từ Nam Mỹ và Ấn Độ.

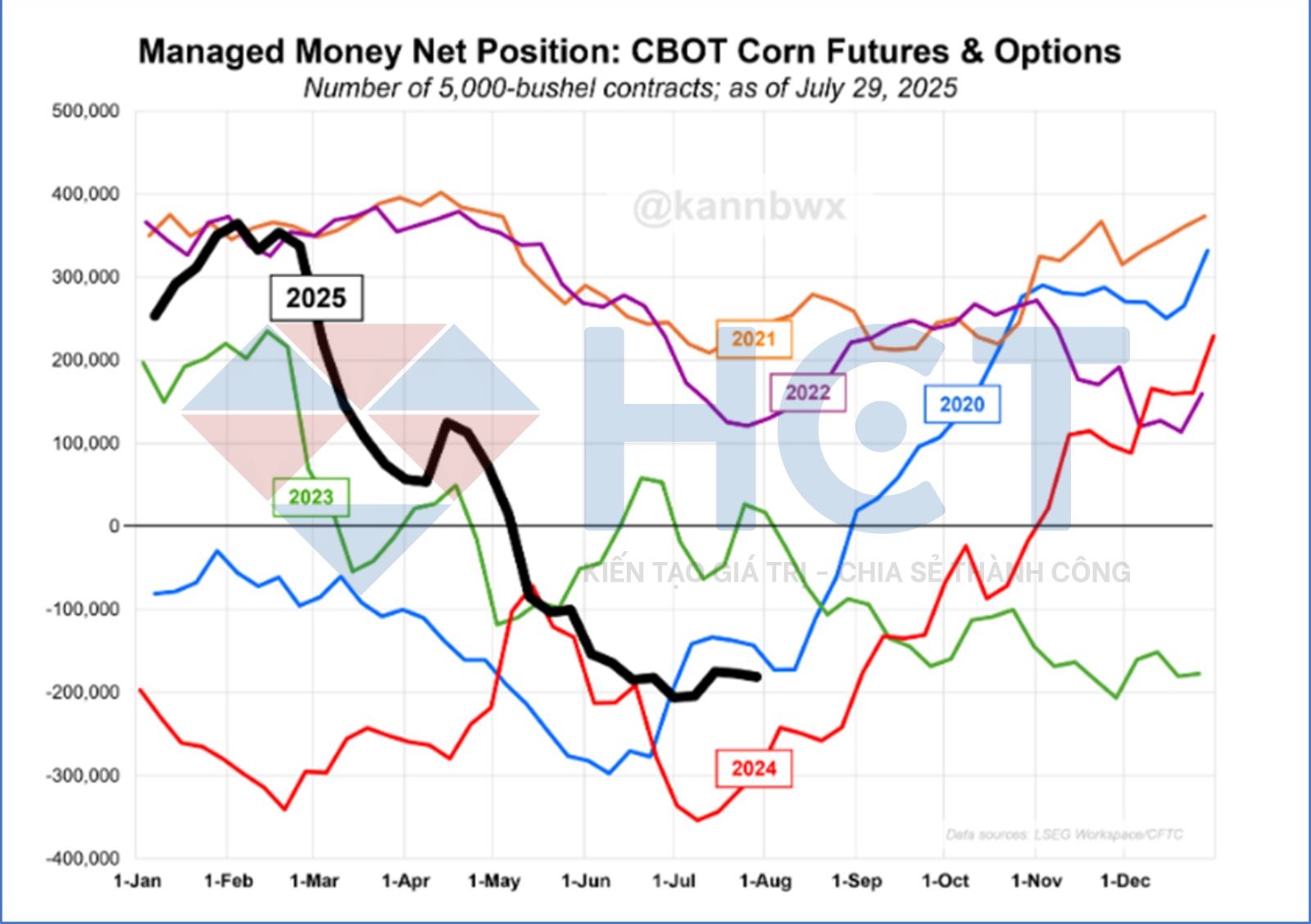

Các quỹ vẫn giữ quan điểm bi quan về giá ngô

Trong tuần tính đến hết ngày 29/7, các quỹ đầu cơ lớn gần như không điều chỉnh đáng kể vị thế bán ròng trên thị trường hợp đồng tương lai và quyền chọn ngô CBOT. Khối lượng mua ròng đạt 181.185 hợp đồng, thấp hơn nhiều so với mức 295.096 hợp đồng cùng kỳ năm trước.

Điều này cho thấy các quỹ vẫn còn dư địa để gia tăng hoạt động bán ra nếu muốn, nhưng trong hai tuần vừa qua giao dịch hầu như không có biến động đáng kể. Tổng khối lượng mở trên thị trường hiện thấp hơn khoảng 1% so với cùng kỳ năm ngoái.

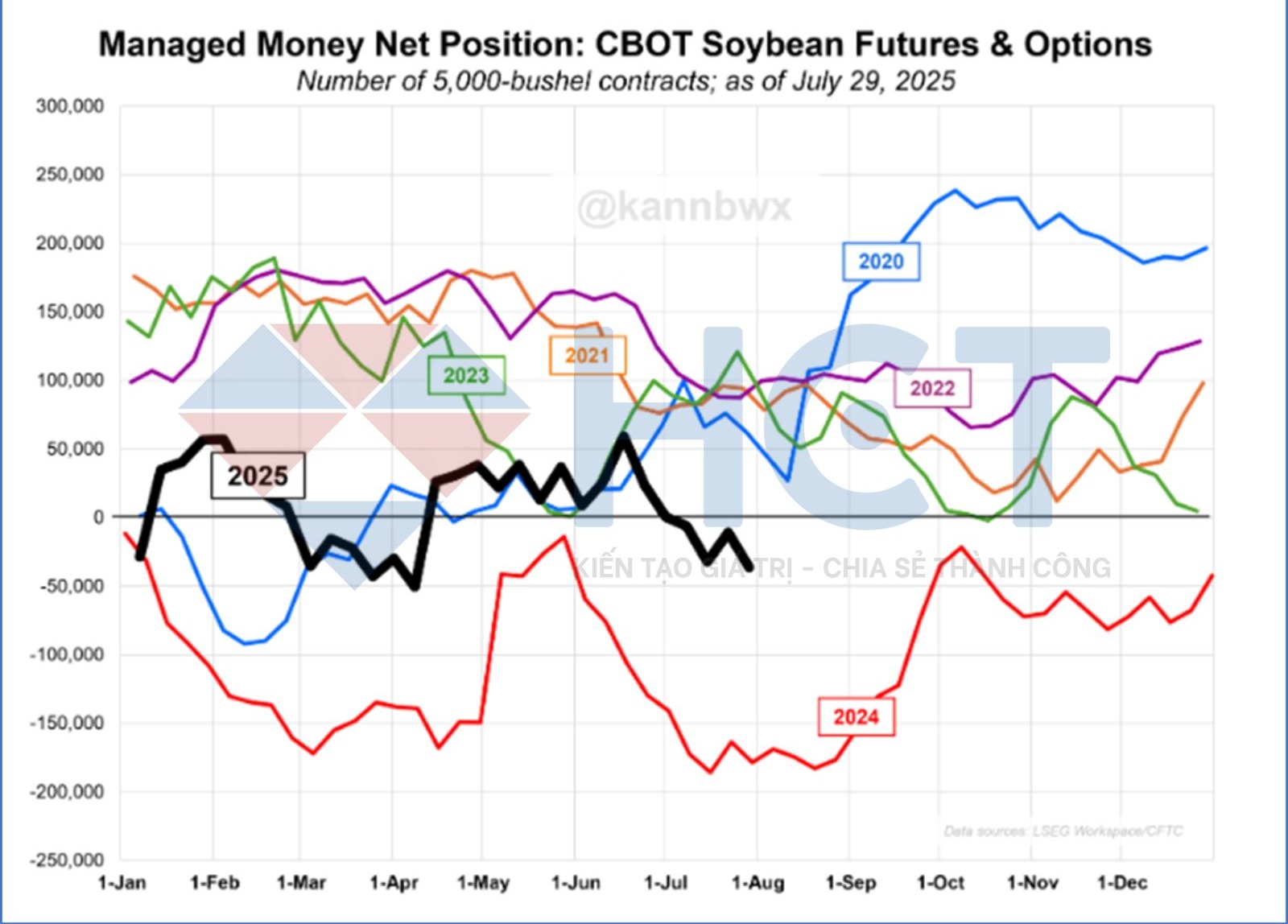

Tương tự, các quỹ đầu cơ đã thiết lập quan điểm bi quan mạnh nhất đối với thị trường hợp đồng tương lai và quyền chọn đậu tương CBOT kể từ đầu tháng 4. Vị thế bán ròng đạt 36.311 hợp đồng, tăng thêm khoảng 25.000 hợp đồng trong tuần, nhưng vẫn thấp hơn đáng kể so với mức 178.591 hợp đồng cùng kỳ năm trước, vốn chỉ kém đôi chút so với kỷ lục bán ròng được thiết lập vào giữa năm 2024.

Trong cùng tuần, các quỹ cũng ghi nhận vị thế bán ròng kỷ lục trên thị trường khô đậu tương CBOT, với khoảng 133.358 hợp đồng, hầu như không thay đổi trong suốt bốn tuần gần đây.

Ngược lại, trên thị trường dầu đậu tương CBOT, vị thế mua ròng đã tăng lên mức cao nhất trong 11 tuần, đạt 66.600 hợp đồng. Dù chưa chạm kỷ lục lịch sử, đây gần như là mức lạc quan mạnh nhất được ghi nhận đối với dầu đậu tương vào cuối tháng 7.