Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Thứ Hai, ngày 30/6, USDA sẽ công bố báo cáo quan trọng về diện tích gieo trồng và tồn kho ngũ cốc tính đến ngày 1/6. Đây được xem là thời điểm then chốt, đặc biệt khi thị trường đang tìm kiếm các yếu tố hỗ trợ sau nhiều phiên suy yếu.

Ngô

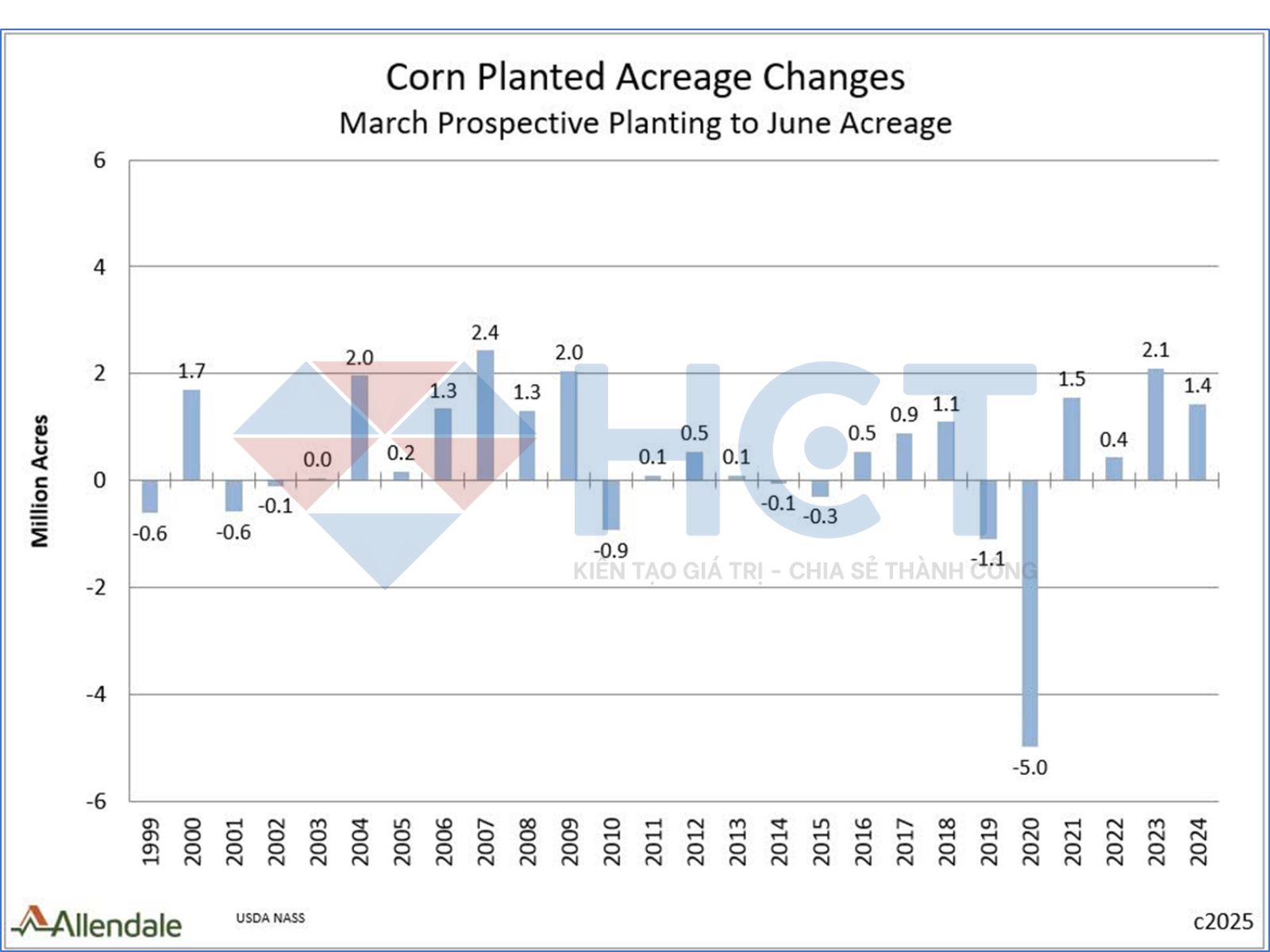

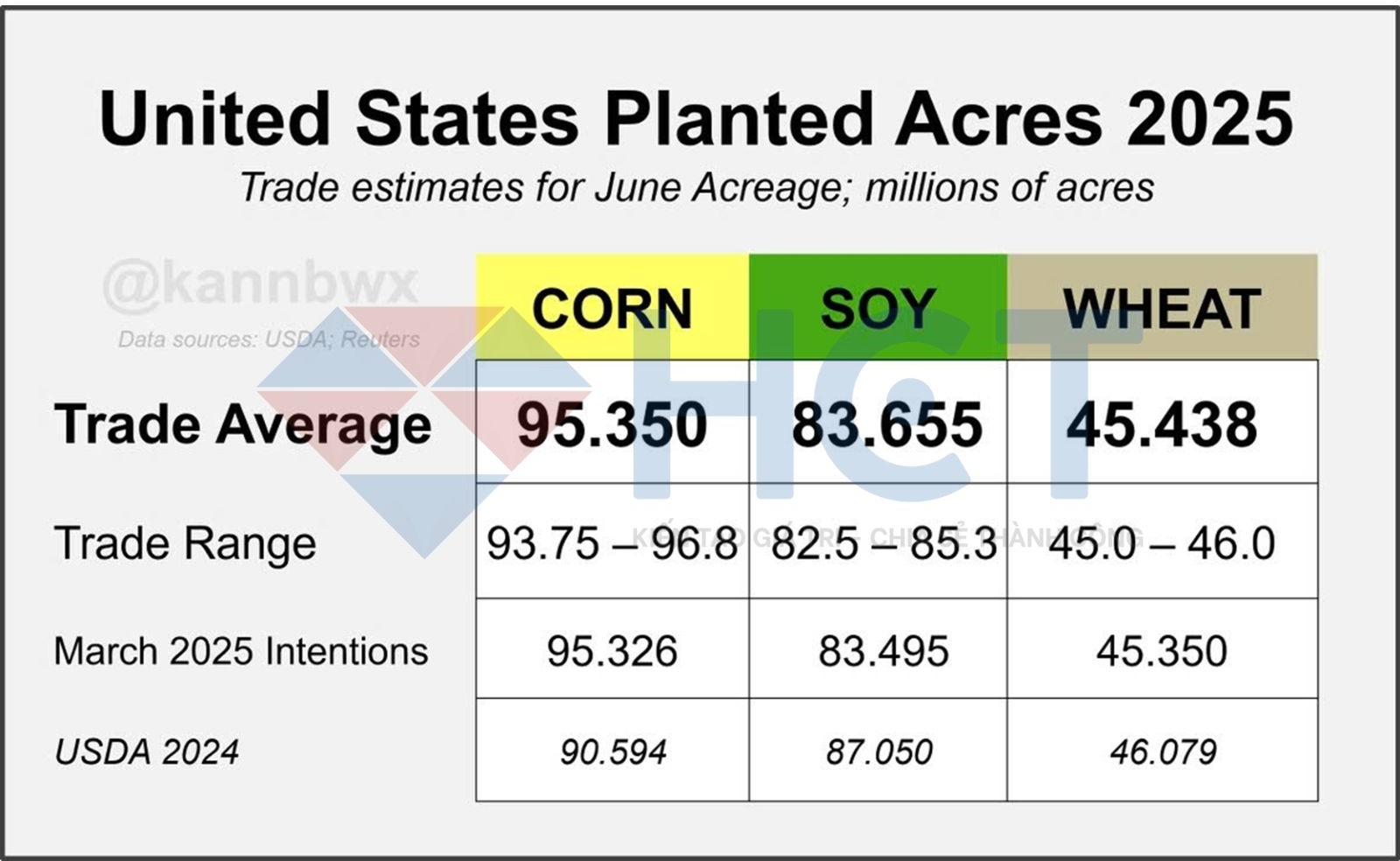

Báo cáo diện tích gieo trồng tháng 3 của USDA trước đó ghi nhận 95,3 triệu mẫu ngô, cao hơn kỳ vọng và củng cố nhận định diện tích năm nay sẽ tăng. Tuy nhiên, trước đợt điều chỉnh sắp tới, giới phân tích tỏ ra phân hóa rõ rệt. Trung bình dự báo hiện tại là 95,2 triệu mẫu, giảm nhẹ so với tháng 3. Trong số 17 nhà phân tích được khảo sát, có 10 người dự báo tăng diện tích (trung bình 95,7 triệu mẫu), trong khi 7 người dự báo giảm (trung bình 94,7 triệu mẫu).

Thực tế mùa vụ diễn ra thuận lợi, tiến độ gieo trồng nhanh hơn trung bình 5 năm tại nhiều vùng trọng điểm, cùng với khả năng mở rộng diện tích tại miền Nam do chuyển đổi từ bông sang ngô. Dù giá đậu tương có phần ổn định hơn trong mùa xuân, yếu tố này khó đủ sức làm thay đổi xu hướng chung. Do đó, nhiều khả năng diện tích ngô sẽ được điều chỉnh tăng nhẹ.

Về tồn kho ngô tính đến ngày 1/6, dự báo thị trường trung bình ở mức 4,65 tỷ giạ phù hợp với ước tính cá nhân của một số nhà phân tích ở mức 4,55 tỷ giạ, dựa trên tiêu thụ quý 3 khoảng 3,6 tỷ giạ. Nếu xu hướng tiêu thụ quý 4 không có biến động lớn, tồn kho cuối vụ 2024–25 có thể đạt khoảng 1,4 tỷ giạ, cao hơn so với ước tính hiện tại của USDA, và điều này có thể gây áp lực giảm giá trong thời gian tới.

So sánh giữa số liệu diện tích ngô dự kiến tháng 3 và thực tế tháng 6 trong 25 năm qua

Đậu tương

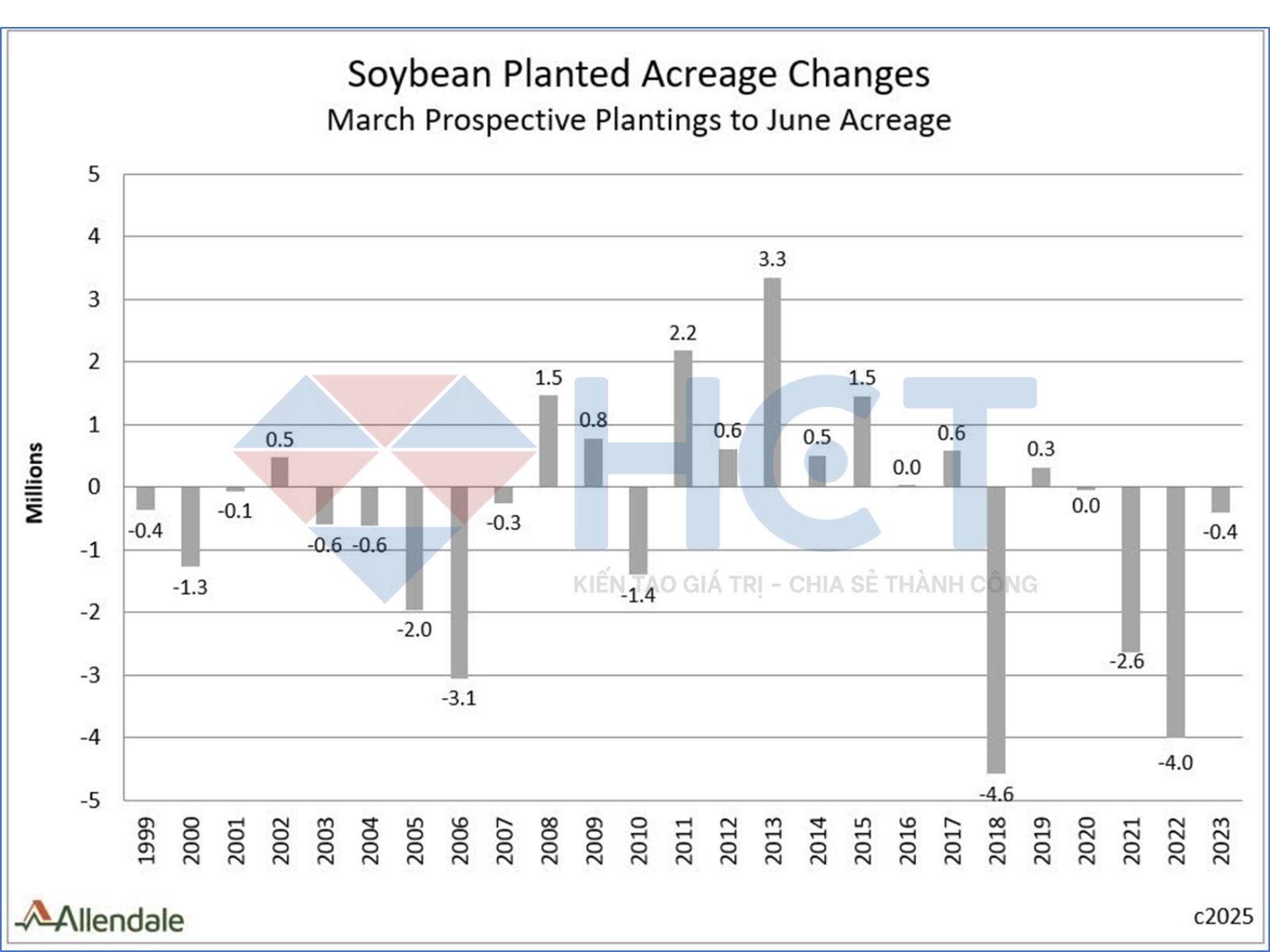

Ước tính diện tích gieo trồng đậu tương trong báo cáo tháng 3 là 83,5 triệu mẫu, phù hợp với kỳ vọng thị trường. Tuy nhiên, trước báo cáo cập nhật sắp tới, giới phân tích tiếp tục chia rẽ. Trong số 17 chuyên gia được khảo sát, có 9 người dự báo diện tích tăng (trung bình 84 triệu mẫu), trong khi 8 người dự báo giảm (trung bình 83,25 triệu mẫu).

Giá đậu tương duy trì ổn định hơn so với ngô trong suốt mùa gieo trồng là yếu tố hỗ trợ cho khả năng tăng diện tích. Ngoài ra, một số khu vực phía Đông gặp khó khăn trong việc gieo ngô đúng thời vụ có thể đã chuyển sang đậu tương vì lý do bảo hiểm. Do đó, dự kiến diện tích đậu tương sẽ giữ ổn định hoặc tăng nhẹ.

Về tồn kho đậu tương tính đến ngày 1/6, với tổng tiêu thụ quý 3 ước tính 945 triệu giạ bao gồm 614 triệu từ ép dầu, 258 triệu từ xuất khẩu và khoảng 73 triệu từ hạt giống và hao hụt tồn kho dự kiến đạt khoảng 965 triệu giạ. Con số này giảm nhẹ so với mức trung bình 971 triệu giạ từ thị trường, và gần tương đương với mức 970 triệu giạ cùng kỳ năm ngoái. Điều này cho thấy cán cân cung – cầu đậu tương vẫn ở trạng thái khá ổn định.

So sánh giữa số liệu diện tích đậu tương dự kiến tháng 3 và thực tế tháng 6 trong 25 năm qua

Lúa mì

Dự báo diện tích lúa mì gần như không thay đổi, với trung bình ở mức 45,4 triệu mẫu, dao động trong khoảng 45–46 triệu phù hợp với các báo cáo trước. Nếu đúng, đây sẽ là mức diện tích thấp thứ hai kể từ năm 1919. Tuy nhiên, nhờ vụ đông đạt chất lượng tốt, sản lượng dự kiến vẫn giữ ổn định.

Về tồn kho, báo cáo ngày 1/6 sẽ đồng thời là số liệu tồn kho cuối vụ 2024–25. Dự báo trung bình là 835 triệu giạ, giảm nhẹ so với ước tính 841 triệu trong báo cáo WASDE gần nhất. Điều này tương ứng với mức tiêu thụ quý 4 khoảng 402 triệu giạ cao nhất trong 4 năm.

Ước tính xuất khẩu cả niên vụ là 815 triệu giạ, sát với con số 820 triệu của USDA, dù số liệu từ FAS cuối tháng 5 chỉ ghi nhận 776 triệu giạ. Chênh lệch này sẽ giúp thị trường đánh giá lại mức độ hoàn thành chương trình xuất khẩu trong năm.

Bảng khảo sát ước tính diện tích gieo trồng tại Hoa Kỳ năm 2025 trước báo cáo diện tích gieo trồng tháng 6

Kết luận

Báo cáo ngày 30/6 của USDA có vai trò định hướng quan trọng đối với thị trường nông sản, nhất là trong bối cảnh cung cầu và thời tiết đang diễn biến khó lường. Hai yếu tố then chốt là diện tích gieo trồng và tồn kho ngũ cốc sẽ ảnh hưởng trực tiếp đến xu hướng giá trong quý tới. Do đó, thị trường sẽ theo dõi chặt chẽ để đánh giá liệu xu hướng giảm hiện tại có tiếp tục hay sẽ xuất hiện cơ hội hồi phục nhờ các yếu tố cơ bản.