Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Cuộc họp FOMC mới nhất kết thúc với thông điệp rõ ràng rằng Cục Dự trữ Liên bang (Fed) vẫn chưa sẵn sàng cắt giảm lãi suất. Dù thị trường kỳ vọng một bước chuyển hướng mềm mỏng hơn, Fed vẫn giữ giọng điệu “diều hâu”, nhấn mạnh rằng việc giảm lạm phát chưa đạt được như kỳ vọng và cần thêm thời gian để đưa chính sách tiền tệ trở lại mức trung lập. Điều này khiến nhiều nhà đầu tư bất ngờ và tạo ra làn sóng điều chỉnh giảm trên thị trường tài chính toàn cầu.

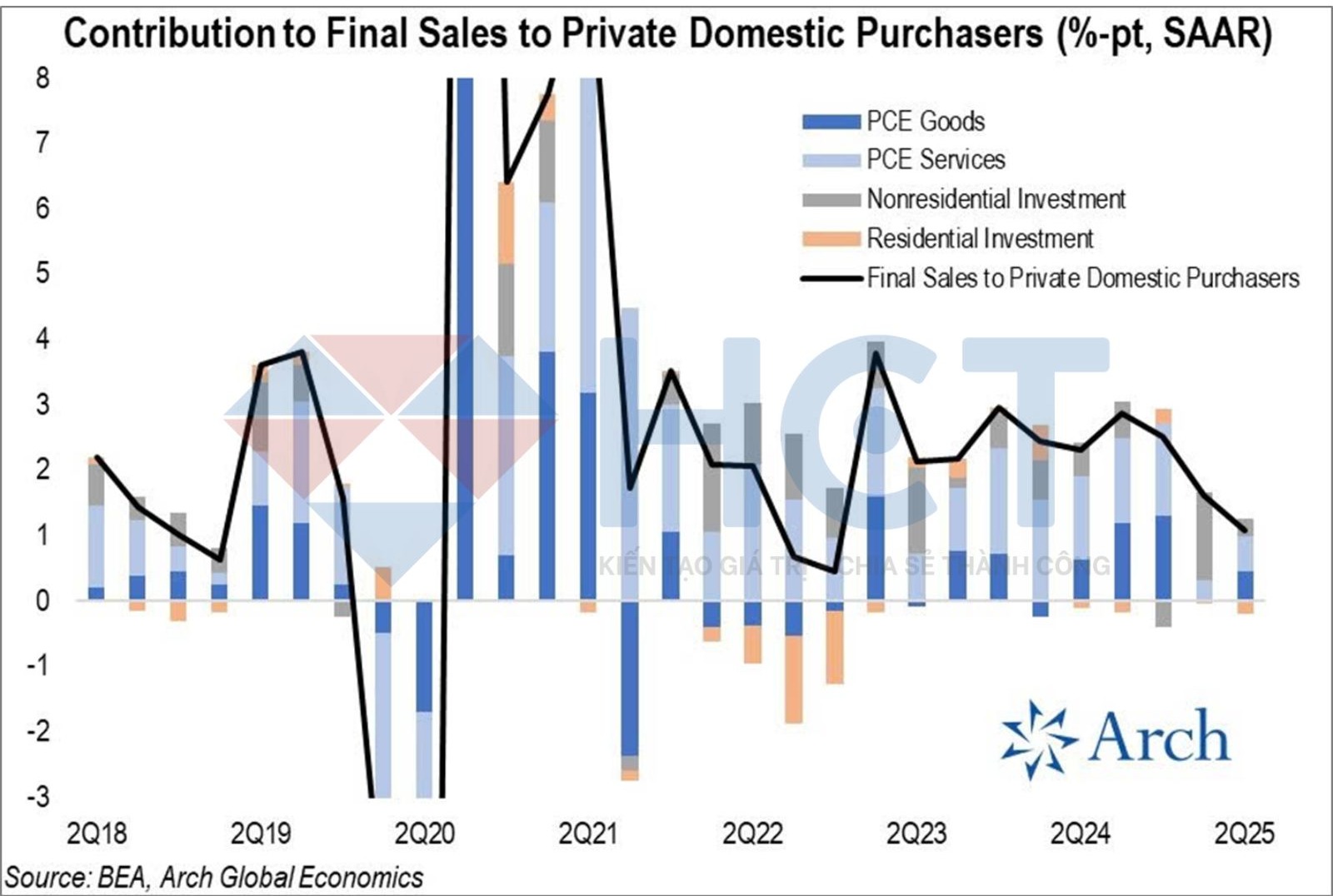

Đáng chú ý, tăng trưởng GDP quý II/2025 đạt 2.8% – cao hơn kỳ vọng – nhưng phần lớn đóng góp đến từ yếu tố xuất nhập khẩu. Nếu loại bỏ các thành phần biến động, chi tiêu và đầu tư thực tế của khu vực tư nhân Mỹ lại đang giảm rõ rệt. Điều này cho thấy tăng trưởng không đến từ tiêu dùng bền vững mà chủ yếu là các yếu tố kỹ thuật ngắn hạn.

Chi tiêu và đầu tư thực tế của khu vực tư nhân Mỹ đang suy giảm rõ rệt, cho thấy rủi ro tăng trưởng yếu trong những quý tới

Thị trường trái phiếu đã có phản ứng mạnh. Sau cuộc họp, lợi suất ngắn hạn tăng vọt vì kỳ vọng Fed sẽ duy trì lãi suất cao thêm một thời gian dài hơn. Trong khi đó, lợi suất dài hạn lại không đổi hoặc giảm nhẹ, phản ánh sự lo ngại rằng tăng trưởng đang chậm lại. Đây là tín hiệu cảnh báo về một chu kỳ “thắt chặt quá đà” – nơi chính sách tiền tệ bắt đầu bóp nghẹt đà hồi phục kinh tế.

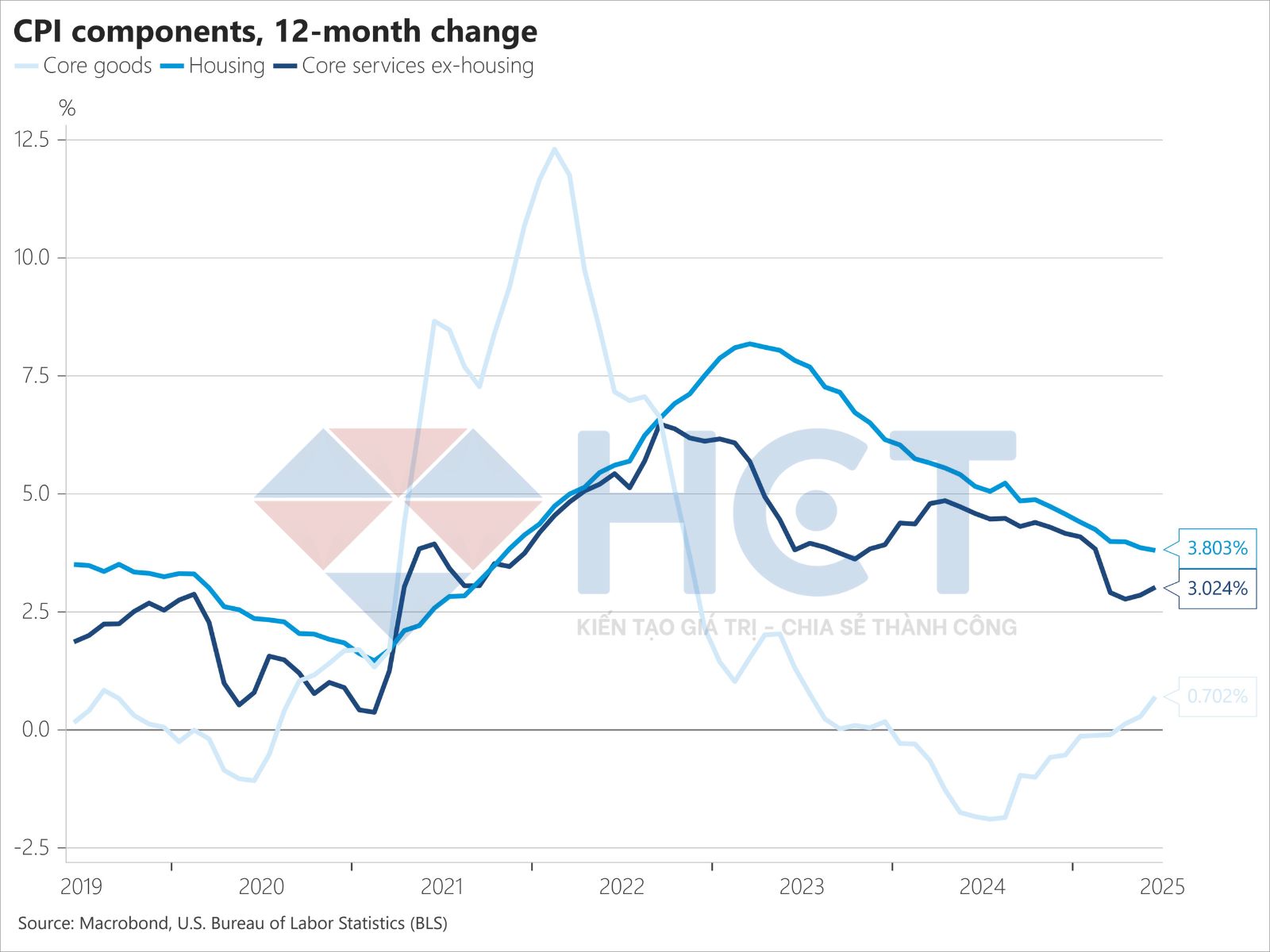

Lạm phát tiếp tục là một bài toán khó. Trong khi giá nhà và dịch vụ từng là lực đẩy khiến CPI duy trì ở mức cao, giờ đây chính các yếu tố này lại trở thành lực kéo hạ nhiệt giá cả. Ngược lại, nhóm hàng hóa lõi – từng giảm mạnh – nay lại có dấu hiệu tăng trở lại, phần nào đến từ kỳ vọng áp thuế nhập khẩu mới. Dù chưa áp dụng, các doanh nghiệp đã tranh thủ nhập hàng để "né" rủi ro, khiến số liệu trở nên khó đọc và khó dự đoán hơn.

Lạm phát nhà ở tại Mỹ giảm, trong khi hàng hóa lõi tăng

Thuế quan nếu thực sự được triển khai có thể tác động đáng kể đến kinh tế Mỹ. Với quy mô khoảng 400–500 tỷ USD mỗi năm, chính sách thuế mới có thể làm tăng CPI thêm 1 điểm phần trăm nếu người tiêu dùng gánh một nửa chi phí. Điều nguy hiểm là khi lạm phát chưa ổn định, một cú sốc thuế có thể khiến kỳ vọng giá cả vượt kiểm soát, buộc Fed phải duy trì lãi suất cao lâu hơn – gây thiệt hại cho tăng trưởng.

Trên thị trường tiền tệ, đồng USD đã phục hồi đáng kể sau khi bị bán tháo mạnh trong nửa đầu năm. Trong bối cảnh lợi suất Mỹ vẫn cao hơn các nước phát triển khác và kỳ vọng cắt giảm lãi suất bị trì hoãn, USD có thể tiếp tục xu hướng tăng trong ngắn hạn. Tuy nhiên, về dài hạn, nhiều rủi ro vẫn hiện hữu như thâm hụt ngân sách khổng lồ, chính sách tài khóa thiếu kỷ luật, và các bất ổn chính trị nếu cuộc bầu cử giữa nhiệm kỳ sắp tới dẫn đến những thay đổi lớn tại Fed.

DXY xác nhận tạo đáy và tiếp tục xu hướng hồi phục. Điều này gây áp lực lên thị trường hàng hóa, đặc biệt là kim loại

Về chiến lược đầu tư, giới phân tích đang bắt đầu nghiêng về trái phiếu nhiều hơn cổ phiếu. Khi nền kinh tế chậm lại nhưng Fed chưa thể xoay trục, rủi ro điều chỉnh trên thị trường chứng khoán là rất lớn. Trong khi đó, trái phiếu chính phủ Mỹ – đặc biệt là kỳ hạn trung bình – có thể mang lại tỷ suất sinh lời hấp dẫn nhờ “hoạt động chốt lời” khi kỳ vọng lãi suất đảo chiều trở lại. Các tài sản lớp phòng thủ cũng được xem là lựa chọn hợp lý trong giai đoạn nhiều bất ổn.

Riêng với vàng và Bitcoin, đà tăng mạnh gần đây đang chững lại. Câu chuyện “bơm tiền, giảm giá USD” từng thúc đẩy làn sóng đầu cơ, nhưng hiện tại tâm lý đang đảo chiều. Khi Fed chưa thể nới lỏng, vàng và Bitcoin khó có cơ hội lập đỉnh mới trong ngắn hạn. Trong khi vàng vẫn được xem là tài sản phòng hộ truyền thống, thì crypto tiếp tục bị xem là tài sản rủi ro – chỉ phù hợp trong môi trường thanh khoản dồi dào.

Tóm lại, cuộc họp FOMC lần này là một lời nhắc nhở quan trọng rằng: Fed chưa vội nới lỏng, tăng trưởng đang chậm lại, và các cú sốc mới như thuế quan, lạm phát lõi, bất ổn tài khóa vẫn là rủi ro thường trực. Nhà đầu tư cần điều chỉnh kỳ vọng và chuẩn bị cho một giai đoạn “thất vọng” trên các thị trường tài chính có thể kéo dài đến cuối năm.