Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Thị trường toàn cầu sẽ hướng mắt về báo cáo CPI – chỉ số giá tiêu dùng của Mỹ – vốn được coi là dữ liệu quan trọng nhất trong tuần này. Dữ liệu này không chỉ phản ánh bức tranh lạm phát tháng 7, mà còn định hình kỳ vọng chính sách lãi suất của Fed trong những tháng tới, đặc biệt trước thềm hội nghị Jackson Hole.

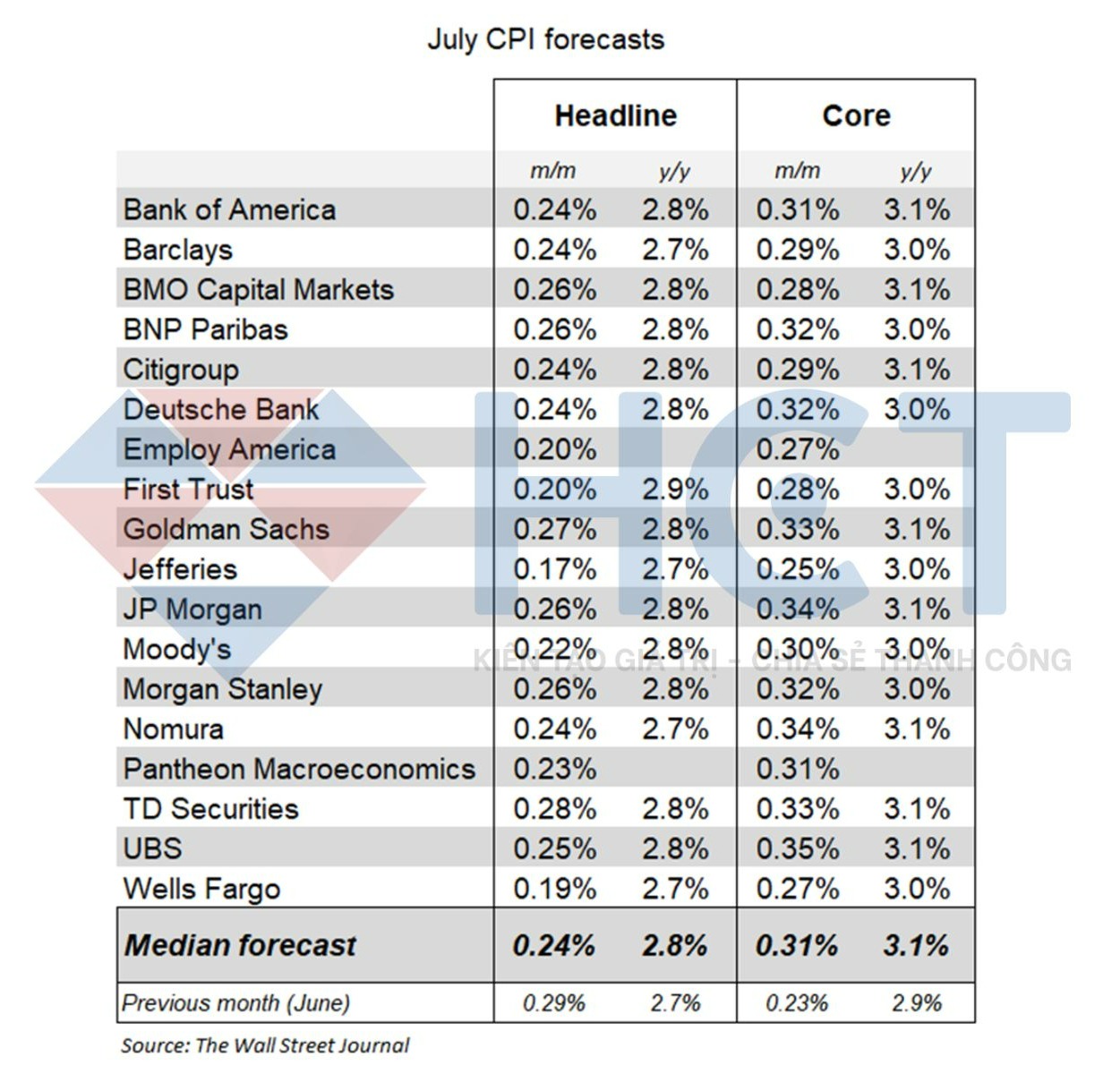

Dự báo chung cho CPI toàn phần là tăng 0,22% hàng tháng, trong khi CPI lõi được kỳ vọng tăng khoảng 0,3%.

Tuy nhiên, đằng sau các con số ước tính trung bình này là một thực tế đáng lo ngại. Goldman Sachs ước tính người tiêu dùng và doanh nghiệp Mỹ đang gánh tới 85% tác động từ các mức thuế quan của chính quyền Donald Trump. Điều này đồng nghĩa áp lực giá đối với hàng hóa cốt lõi sẽ còn kéo dài, khiến lạm phát khó giảm nhanh như mong muốn.

Các yếu tố khác – như giá dầu và năng lượng ổn định, hay sự hạ nhiệt của dịch vụ nhà ở và phi nhà ở – vốn đang hỗ trợ xu hướng giảm lạm phát. Thế nhưng, chính tác động trễ của thuế quan đang làm chậm lại tiến trình đưa lạm phát về mục tiêu 2% của Fed.

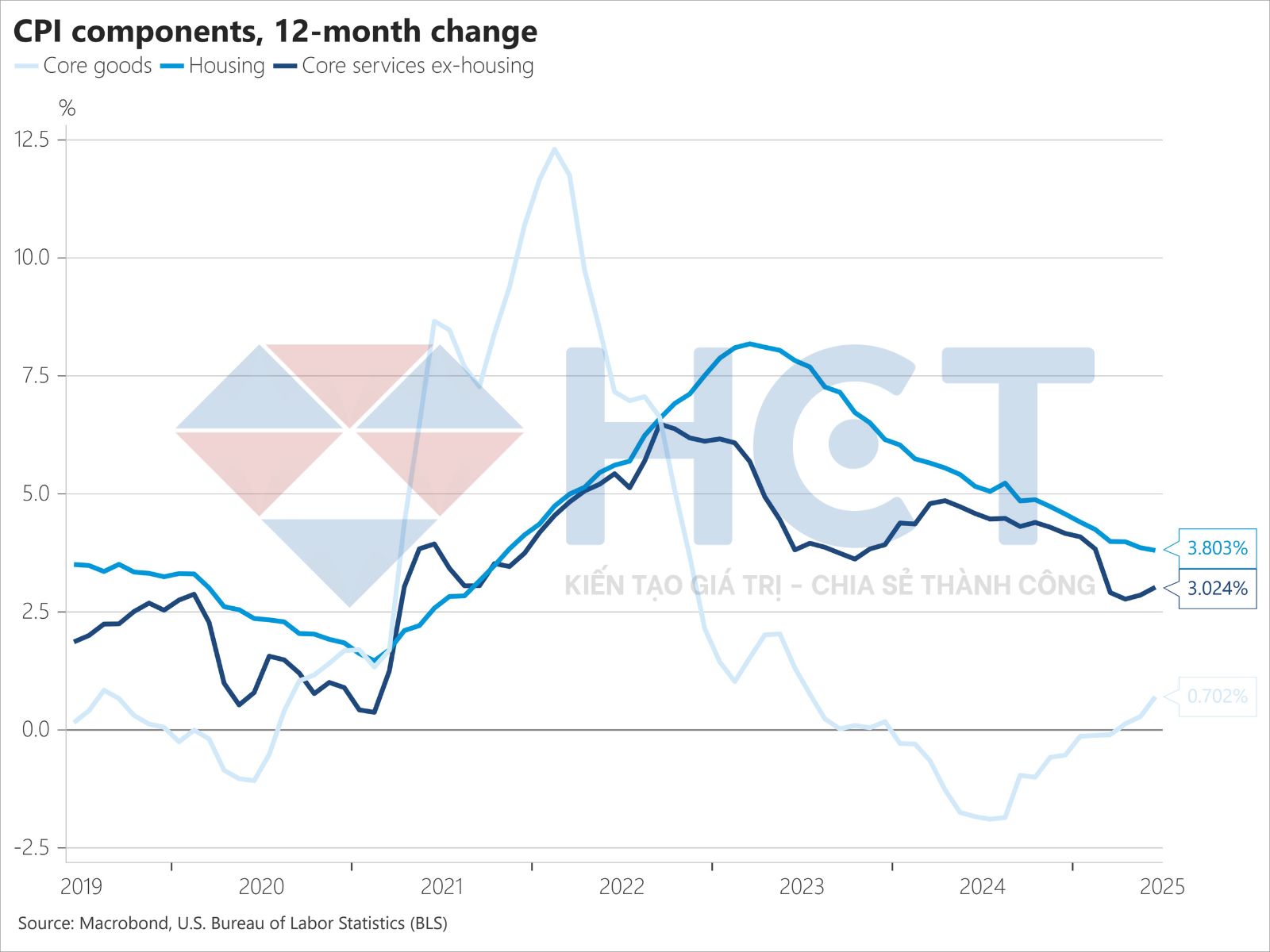

Lạm phát nhà ở giảm trong khi hàng hóa và dịch vụ khác tăng lên

Kịch bản thị trường phản ứng sẽ phụ thuộc lớn vào con số CPI lõi công bố:

Nếu CPI lõi ở mức 0,28–0,3%: Phù hợp hoặc thấp hơn dự báo → thị trường đón nhận tích cực, kỳ vọng Fed có thể mềm mỏng hơn, thậm chí xem xét “mục tiêu lạm phát linh hoạt” để duy trì quỹ đạo cắt giảm lãi suất.

Nếu CPI lõi từ mức 0,4% trở lên: Tín hiệu xấu → lo ngại stagflation, khả năng Fed trì hoãn cắt lãi suất trong năm nay, lợi suất TPCP 10 năm tăng trở lại quanh 4,5%, các thị trường tài chính sẽ chịu áp lực bán trong ngắn hạn.

Dự báo CPI tháng 7 của các tổ chức tài chính

Không chỉ là một con số, CPI tháng 7 còn là bài kiểm tra niềm tin của nhà đầu tư vào quỹ đạo chính sách tiền tệ Mỹ. Một kết quả đúng kỳ vọng sẽ giúp thị trường tiếp tục nhịp phục hồi. Ngược lại, một con số quá cao có thể phá vỡ xu hướng này và biến Jackson Hole thành tâm điểm của những thông điệp “diều hâu” từ Fed.