Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Diễn biến thị trường

Giá hợp đồng tương lai quặng sắt SGX (62% Fe CFR Trung Quốc) kết thúc phiên ngày 09/7 tăng 0,77 USD/tấn so với đầu tuần.

Từ mức mở cửa 95,30 USD/tấn vào ngày 03/7, giá đóng cửa ở 96,07 USD/tấn trong phiên ngày 09/7. Trong tuần, giá ghi nhận mức cao nhất tại 97,00 USD/tấn trong phiên ngày 04/7 và mức thấp nhất tại 94,80 USD/tấn vào ngày 03/7. Biên độ dao động trong tuần là 2,20 USD/tấn, thu hẹp so với tuần trước đó.

Giá đã giảm xuống dưới ngưỡng pivot tại 95,25 USD/tấn nhưng đóng cửa nhỉnh hơn mốc này trong phiên ngày 09/7.

Khối lượng giao dịch đạt đỉnh trong phiên ngày 03/7, khi Trung Quốc đẩy mạnh các biện pháp hạn chế sản lượng và kiềm chế cuộc chiến về giá giữa các nhà cung ứng thép, qua đó hỗ trợ tâm lý thị trường.

Giá hợp đồng tương lai quặng sắt tiếp tục tăng trong tuần trước nhờ xuất khẩu từ Australia và Brazil giảm sau khi ghi nhận lượng giao hàng tăng mạnh vào cuối quý trước.

Bên cạnh đó, Chính phủ Trung Quốc cam kết đẩy mạnh loại bỏ công nghệ sản xuất lạc hậu. Động thái này được kỳ vọng cải thiện biên lợi nhuận của các nhà máy thép và hỗ trợ giá nguyên liệu đầu vào. Citigroup đánh giá đây là tín hiệu cho giai đoạn điều chỉnh mới, theo hướng “cải cách nguồn cung 2.0” ở mức độ vừa phải.

Dù sản lượng gang nóng điều chỉnh nhẹ, biên lợi nhuận ngành thép duy trì ở mức cao, nhờ đó biện pháp cắt giảm sản lượng được thực hiện ở mức hạn chế. Thị trường kỳ vọng sản lượng thép có thể phục hồi trong tuần tới, qua đó giữ nhu cầu quặng sắt ở mức ổn định.

Theo dữ liệu MMI, tồn kho quặng sắt tại các cảng Trung Quốc tính đến tuần kết thúc ngày 04/7 tăng nhẹ 0,21 triệu tấn (+0,15%) so với tuần trước, đạt 137,13 triệu tấn.

Về bối cảnh vĩ mô, nền kinh tế Trung Quốc phát tín hiệu trái chiều: lạm phát tiêu dùng tháng 6 tăng trở lại lần đầu tiên sau 5 tháng, trong khi chỉ số giá sản xuất giảm mạnh nhất trong gần 2 năm, khiến đà tăng của giá quặng sắt phần nào bị kìm lại.

Malaysia áp thuế chống bán phá giá 3,86%–57,90% với thép Trung Quốc (tối đa 120 ngày), nhưng tác động đến nhu cầu quặng sắt không đáng kể do thị phần nhỏ.

Xét theo yếu tố mùa vụ, hợp đồng tương lai quặng sắt SGX kỳ hạn tháng 8 hiện đang giao dịch thấp hơn 24,65% so với mức trung bình 5 năm gần nhất (127,50 USD/tấn).

Phân tích kỹ thuật

Giá quặng sắt đang duy trì trên các đường trung bình động quan trọng, phát tín hiệu lạc quan cho xu hướng ngắn và trung hạn

Ngắn hạn: Việc hình thành mô hình “giao cắt vàng” vào ngày 04/7 đã đẩy giá đi lên. Hiện giá đang cao hơn đường trung bình động 9 ngày (+3,2%) và 21 ngày (+4,5%), củng cố tín hiệu tăng giá trong ngắn hạn.

Dài hạn: Hiện giá vẫn duy trì trên đường MA 50 ngày và MA 100 ngày nhưng chưa vượt đường MA 200 ngày, cho thấy đà tăng trung hạn vẫn chiếm ưu thế, song xu hướng dài hạn cần được củng cố thêm. So với mức đỉnh từ đầu năm 109,30 USD/tấn (21/2), giá hiện thấp hơn 10%, nhưng vẫn cao hơn 7,6% so với mức đáy 91,70 USD/tấn ghi nhận ngày 9/4.

MACD duy trì tín hiệu tích cực, RSI tiệm cận vùng quá mua

Đường MACD hiện nằm trên đường tín hiệu, cho thấy lực tăng vẫn chiếm ưu thế. Khoảng cách giữa đường trung bình động 12 ngày và 26 ngày tiếp tục mở rộng, củng cố xu hướng tăng giá. Chỉ số RSI đạt mức 64,93, tiệm cận vùng quá mua, cảnh báo khả năng điều chỉnh nếu lực cầu suy yếu.

Phân tích Fibonacci và biến động lịch sử: Giá đang dao động trong vùng giữa các mốc hồi quy Fibonacci 23,6% – 78,6%. Trong ngắn hạn, nếu không có thông tin đột biến, giá quặng sắt dự kiến sẽ đi ngang trong vùng 96,99 – 99,82 USD/tấn, tương ứng các ngưỡng hỗ trợ và kháng cự gần nhất. Biến động lịch sử 20 ngày đã tăng mạnh 21,2%, từ 16,20% lên 19,63%, phản ánh mức độ bất ổn thị trường gia tăng.

Lực mua tăng mạnh, giá quặng sắt vượt dải trên Bollinger Band

Phân tích Bollinger Band và chỉ báo A/D: Áp lực mua gia tăng rõ rệt trong nửa cuối tuần, được phản ánh qua chỉ báo A/D. Giá quặng sắt hiện đang giao dịch trên dải trên của Bollinger Band, thường là tín hiệu củng cố xu hướng tăng trong ngắn hạn.

Ngưỡng dừng lỗ theo chỉ báo ATR: Theo chỉ báo ATR, điểm dừng lỗ cho các vị thế mua được xác định tại 93,47 USD/tấn, thấp hơn 5,4% so với giá đóng cửa gần nhất. Trong khi đó, điểm dừng lỗ cho các vị thế bán được khuyến nghị tại 101,08 USD/tấn, cao hơn 2,3% so với giá hiện tại.

Báo cáo về vị thế giao dịch

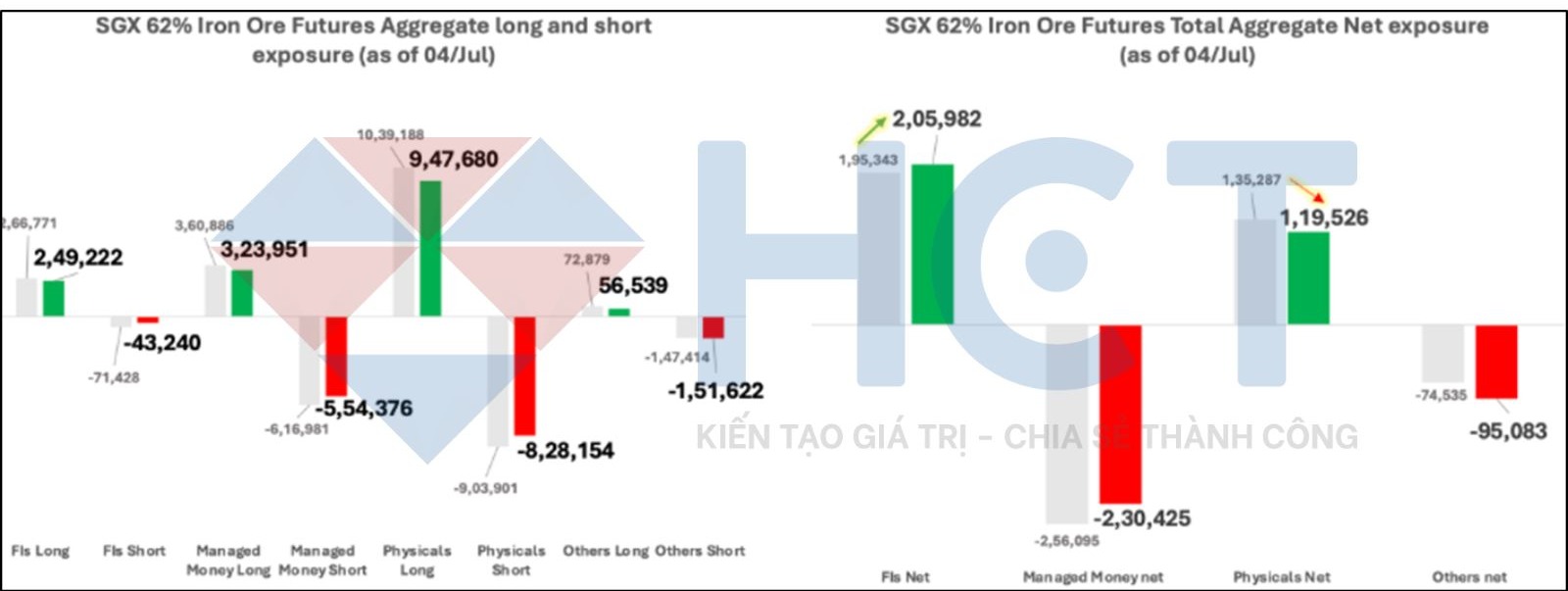

Các định chế tài chính đang nắm giữ vị thế mua ròng 206 nghìn hợp đồng trên tất cả các kỳ hạn hợp đồng tương lai quặng sắt, trong khi khối thương mại thực mua ròng 119,5 nghìn hợp đồng. Ngược lại, khối quỹ đang duy trì trạng thái bán ròng 230,4 nghìn hợp đồng và nhóm khác bán ròng 95,1 nghìn hợp đồng.

Tuần qua, khối quỹ đã giảm nhẹ vị thế bán ròng, trong khi khối thương mại thực giảm lượng mua ròng và các định chế tài chính gia tăng mức độ mua ròng so với tuần trước.

Tổng số vị thế mở đạt 1.577.392 hợp đồng tính đến ngày 04/7, giảm 9,3% so với mức 1.739.724 hợp đồng ghi nhận ngày 27/6.

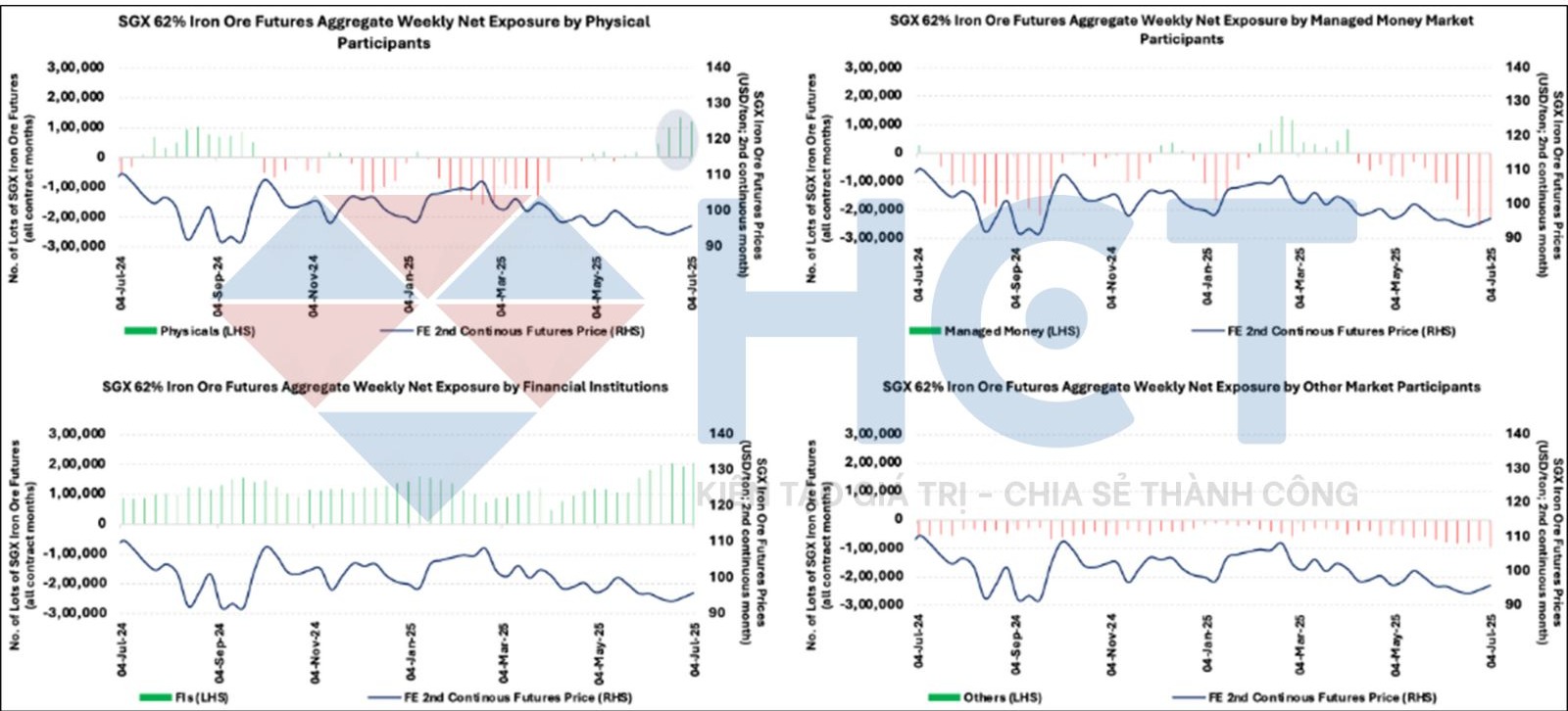

Diễn biến vị thế hợp đồng tương lai theo thành phần tham gia thị trường

Khối thương mại thực đã giảm mạnh vị thế mua ròng. Khi tính cả các hợp đồng quyền chọn, nhóm này vẫn duy trì trạng thái mua ròng.

Khối quỹ được quản lý đã chuyển từ mua ròng sang bán ròng trong mười ba tuần liên tiếp.

Trong khi đó, các định chế tài chính vẫn duy trì vị thế mua ròng ổn định kể từ quý II năm ngoái.

Tổng kết

Trong tuần giao dịch hiện tại, những chỉ số kinh tế vĩ mô Trung Quốc lần lượt được công bố cho thấy triển vọng tích cực. Đồng thời, lãnh đạo Trung Quốc cũng thể hiện quyết tâm kích cầu mạnh mẽ hơn đối với nền kinh tế. Điều này góp phần vào đà phục hồi mang tính kỹ thuật. Tuy nhiên, trong bối cảnh nhu cầu thép tổng thể cùng thị trường bất động sản suy yếu, thời gian duy trì đà phục hồi nêu trên có thể không kéo dài.

Về mặt kỹ thuật, giá đang kiểm định lại những kháng cự quan trọng như MA 100 ngày và 200 ngày. Đường MACD mở rộng trên đường tín hiệu, củng cố đà tăng ngắn hạn. Mức tăng đột biến, trong trường hợp kiểm định thất bại kháng cự nêu trên, sẽ khiến lực bán tham gia mạnh mẽ.