Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

Diễn biến thị trường

Giá hợp đồng tương lai quặng sắt SGX (62% Fe CFR Trung Quốc) kết thúc phiên ngày 25/6 tăng 0,10 USD/tấn so với đầu tuần.

Từ mức mở cửa 92,60 USD/tấn vào ngày 19/6, giá đóng cửa ở 92,70 USD/tấn trong phiên ngày 25/6. Trong tuần, giá ghi nhận mức cao nhất tại 94,40 USD/tấn trong phiên ngày 24/6 và mức thấp nhất tại 92,25 USD/tấn vào ngày 19/6. Biên độ dao động trong tuần là 2,15 USD/tấn, thu hẹp so với tuần trước đó. Giá đã vượt lên trên ngưỡng kháng cự pivot tại 93,35 USD/tấn trong phiên giữa tuần nhưng đóng cửa dưới ngưỡng này vào ngày 25/6.

Khối lượng giao dịch đạt đỉnh vào ngày 24/6 khi thị trường cân nhắc giữa nhu cầu ngắn hạn tăng tại Trung Quốc và khả năng nguồn cung từ Úc có thể gia tăng.

Giá quặng sắt suy yếu về cuối tuần do nguồn cung từ Australia và Brazil gia tăng, trong khi nhu cầu theo mùa tại Trung Quốc – nước tiêu thụ hàng đầu thế giới – có dấu hiệu chững lại, khiến tâm lý thị trường bị ảnh hưởng tiêu cực.

Ngoài ra, chính phủ Anh dự kiến sẽ áp đặt hạn ngạch nhập khẩu thép nghiêm ngặt hơn dự kiến nhằm bảo vệ ngành công nghiệp nội địa trước áp lực dư cung toàn cầu.

Tập đoàn Rio Tinto vừa công bố bước phát triển mới tại khu vực Pilbara, Tây Úc, khi hợp tác với Hancock Prospecting trong một dự án trị giá 1,6 tỷ USD. Dự án sẽ hợp nhất các khu khai thác của hai bên và đã được phê duyệt đầy đủ từ chính phủ. Theo Rio, khu tổ hợp này dự kiến sẽ sản xuất khoảng 31 triệu tấn quặng sắt mỗi năm.

Tồn kho quặng sắt tại các cảng Trung Quốc trong tuần kết thúc ngày 20/6 giảm 0,44 triệu tấn (-0,32%) so với tuần trước, xuống còn 136,78 triệu tấn, theo dữ liệu từ MMI.

Trung Quốc dự kiến nhập khẩu gần 110 triệu tấn quặng sắt trong tháng 6 – mức cao nhất kể từ đầu năm dù hoạt động ngành thép trong nước đang giảm tốc. Theo ước tính của Kpler, sản lượng nhập khẩu tháng 6 sẽ đạt khoảng 109,56 triệu tấn, trong khi con số của LSEG là 109,1 triệu tấn – tăng 11% so với tháng 5 và là mức cao nhất kể từ tháng 12 năm ngoái.

Dựa trên yếu tố mùa vụ, hợp đồng tương lai quặng sắt SGX kỳ hạn tháng 7 hiện đang giao dịch thấp hơn 27,48% so với mức trung bình 5 năm gần nhất (127,88 USD/tấn).

Phân tích kỹ thuật

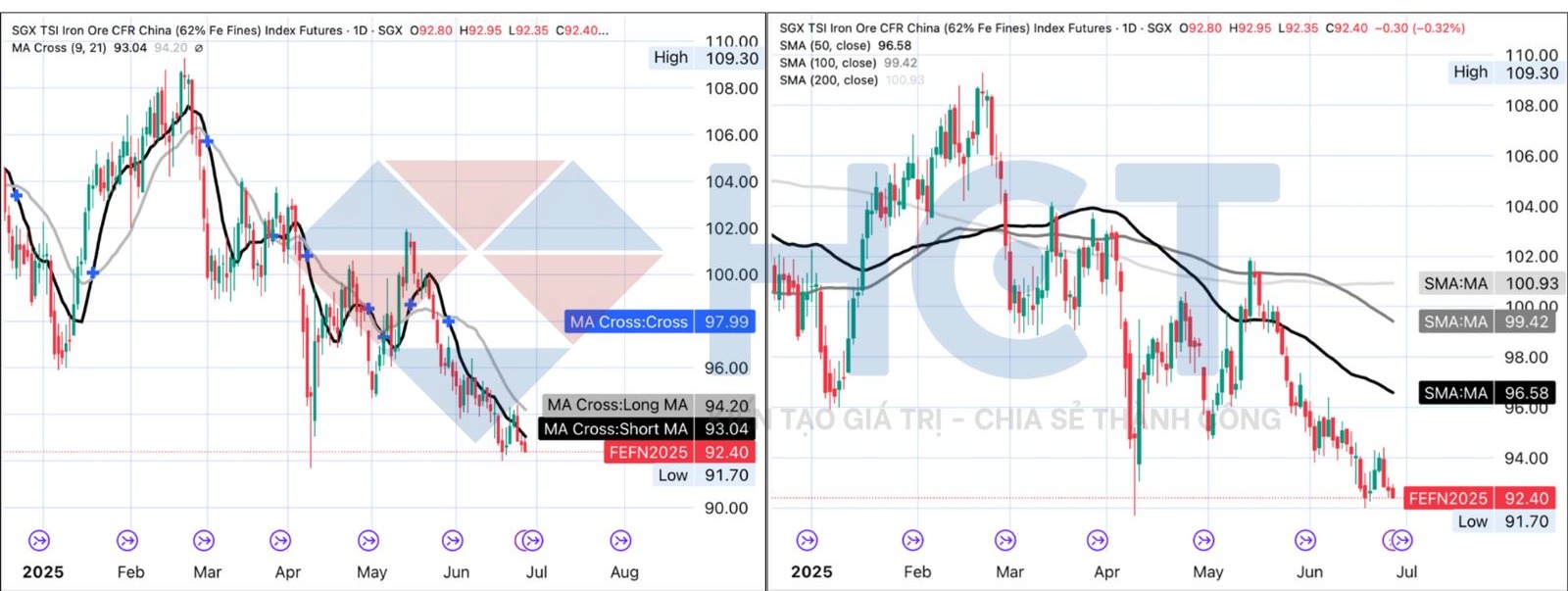

Giá quặng sắt đang giao dịch dưới các đường trung bình động chủ chốt, phát tín hiệu tiêu cực về xu hướng

Ngắn hạn: Mô hình “giao cắt tử thần” (death cross) hình thành vào ngày 29/5 tiếp tục tạo áp lực giảm lên giá. Hiện tại, giá đang thấp hơn 0,7% so với đường trung bình động 9 ngày và thấp hơn 1,9% so với đường trung bình 21 ngày.

Dài hạn: Giá đang nằm dưới cả ba đường trung bình 50 ngày, 100 ngày và 200 ngày – cho thấy xu hướng giảm vẫn đang chiếm ưu thế rõ rệt. So với mức đỉnh từ đầu năm là 109,30 USD/tấn được thiết lập vào ngày 21/2, giá hiện thấp hơn 15,5%, nhưng vẫn cao hơn 0,8% so với mức đáy trong năm là 91,70 USD/tấn ghi nhận vào ngày 9/4.

MACD phát tín hiệu tiêu cực, RSI tiến sát vùng quá bán

Đường MACD tiếp tục nằm dưới đường tín hiệu, cho thấy đà giảm vẫn chiếm ưu thế trên thị trường. Hai đường trung bình động 12 ngày và 26 ngày đang tiệm cận nhau, cho thấy áp lực bán có dấu hiệu suy yếu. Chỉ số RSI hiện ở mức 36,35 – tiến gần vùng quá bán nhưng chưa phát tín hiệu đảo chiều rõ ràng.

Phân tích Fibonacci và biến động lịch sử: Giá đang dao động trong khoảng giữa hai mốc Fibonacci 0% và 23,6%. Trong ngắn hạn, nếu không xuất hiện thông tin vĩ mô đột biến, giá quặng sắt được dự báo sẽ đi ngang trong biên độ 92,03 – 94,37 USD/tấn, tương ứng với vùng hỗ trợ và kháng cự gần nhất. Biến động lịch sử 20 ngày tăng nhẹ 1,3 điểm phần trăm, từ 13,93% lên 14,11%, cho thấy tâm lý thị trường đang có phần thận trọng hơn.

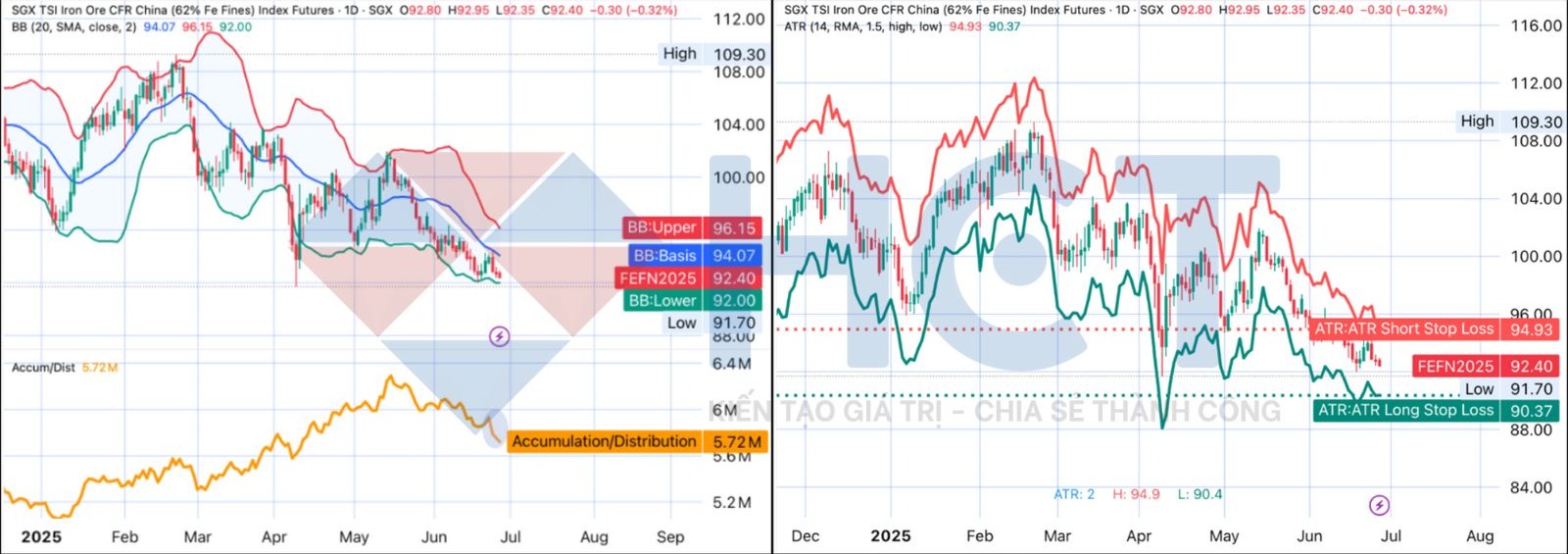

Lực mua suy yếu, giá quặng sắt giao dịch gần dải dưới Bollinger

Phân tích Bollinger Band và chỉ báo A/D: Lực mua suy yếu trong nửa cuối tuần, theo tín hiệu từ chỉ báo Tích lũy/Phân phối (A/D). Giá quặng sắt hiện đang dao động gần dải dưới của Bollinger Band.

Ngưỡng dừng lỗ theo chỉ báo ATR: Dựa trên chỉ báo ATR, mức dừng lỗ cho vị thế mua được xác định tại 90,37 USD/tấn (thấp hơn 2,2% so với giá đóng cửa gần nhất), trong khi mức dừng lỗ cho vị thế bán là 94,93 USD/tấn (cao hơn 2,7%).

Báo cáo vị thế giao dịch

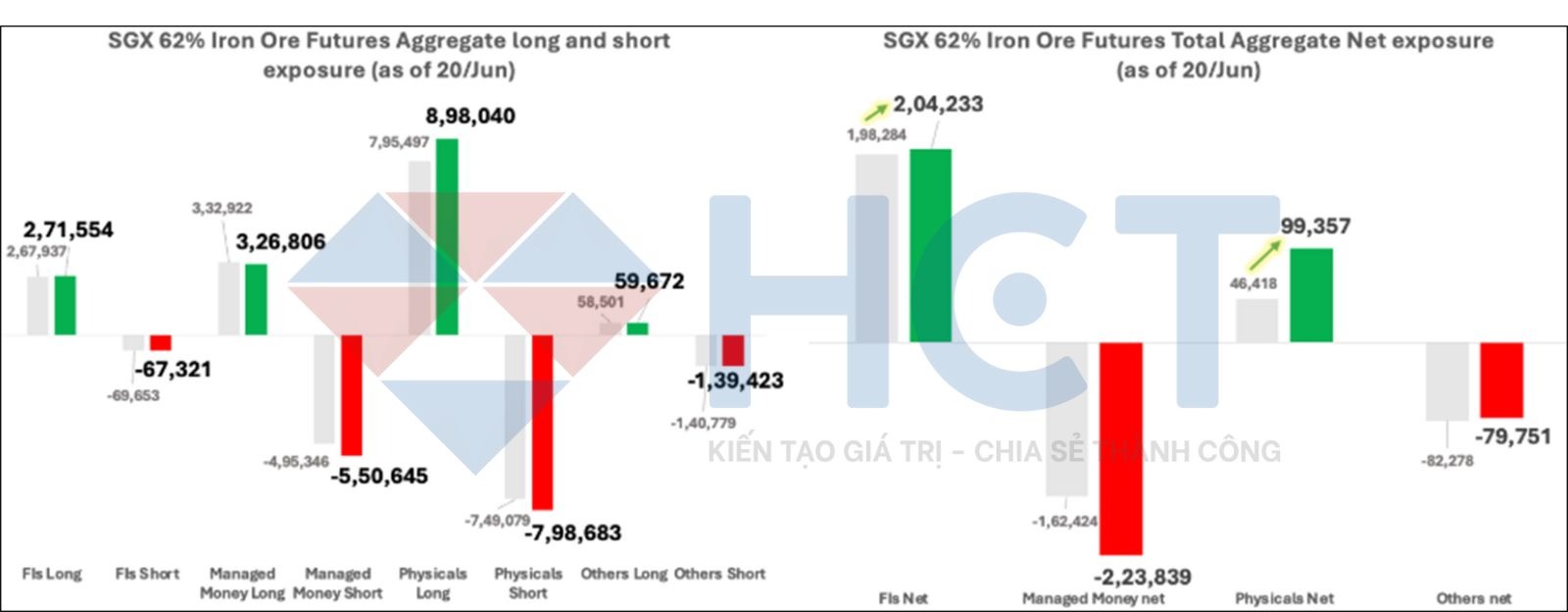

Các định chế tài chính đang giữ vị thế mua ròng 204,2 nghìn hợp đồng trên tất cả các kỳ hạn hợp đồng tương lai, trong khi khối thương mại thực mua ròng 99,4 nghìn hợp đồng. Ngược lại, khối quỹ và khối khác đang duy trì trạng thái bán ròng, lần lượt 223,8 nghìn và 79,8 nghìn hợp đồng.

Tuần qua, khối quỹ đã gia tăng vị thế bán ròng, trong khi các định chế tài chính và khối thương mại thực đồng loạt nâng mạnh lượng mua ròng.

Tổng số vị thế mở đạt 1.556.072 hợp đồng tính đến ngày 20/6, tăng 7% so với mức 1.454.857 hợp đồng vào ngày 13/6.

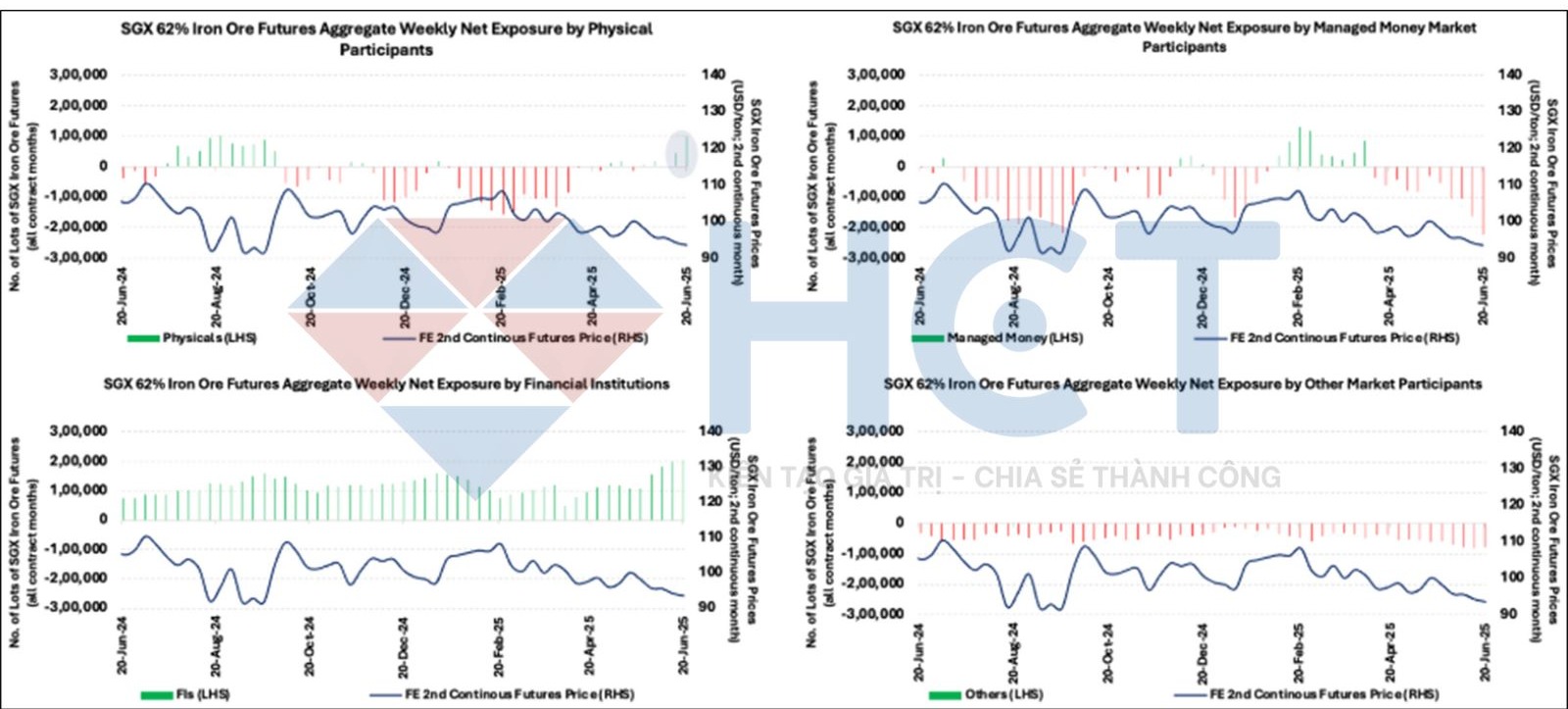

Diễn biến vị thế hợp đồng tương lai theo thành phần tham gia thị trường

Khối thương mại thực đã gia tăng mạnh vị thế mua ròng. Khi tính cả các hợp đồng quyền chọn, nhóm này vẫn duy trì trạng thái mua ròng.

Khối quỹ được quản lý đã chuyển từ mua ròng sang bán ròng trong mười một tuần liên tiếp.

Trong khi đó, các định chế tài chính tiếp tục duy trì vị thế mua ròng ổn định kể từ quý II năm ngoái.

Tổng kết

Lượng hàng xuất khẩu tăng từ Úc và Brazil đang khiến nguồn cung dồi dào hơn, trong khi sản lượng thép Trung Quốc giảm đã gây áp lực lên giá. Những chỉ số kinh tế vĩ mô của Trung Quốc có thể cải thiện trong đợt công bố tháng 7, nhưng điều này là không đủ để hỗ trợ giá trong dài hạn. Mức giá kỳ hạn hiện tại đang giao dịch thấp hơn 27,48% so với trung bình 5 năm gần nhất đã phản ánh rõ nét tâm lý bi quan trên thị trường.

Về mặt kỹ thuật, mặc dù xu hướng giảm đang chiếm ưu thế nhưng chỉ báo MACD chuẩn bị giao cắt và RSI tiến gần vùng quá bán cho thấy giá có thể hồi phục trong ngắn hạn.

Giá quặng sắt kỳ hạn tháng 07/2025 (FEFN25) đang phục hồi trở lại vùng 97 – 98 USD/tấn. Một sự phủ định, thường xuất hiện sớm ở những đồ thị khung thời gian nhỏ hơn, sẽ đem đến cơ hội mở vị thế bán khống với mục tiêu dự kiến quanh vùng 90 USD/tấn.