Đăng nhập

Đăng nhập

Mở tài khoản

Mở tài khoản

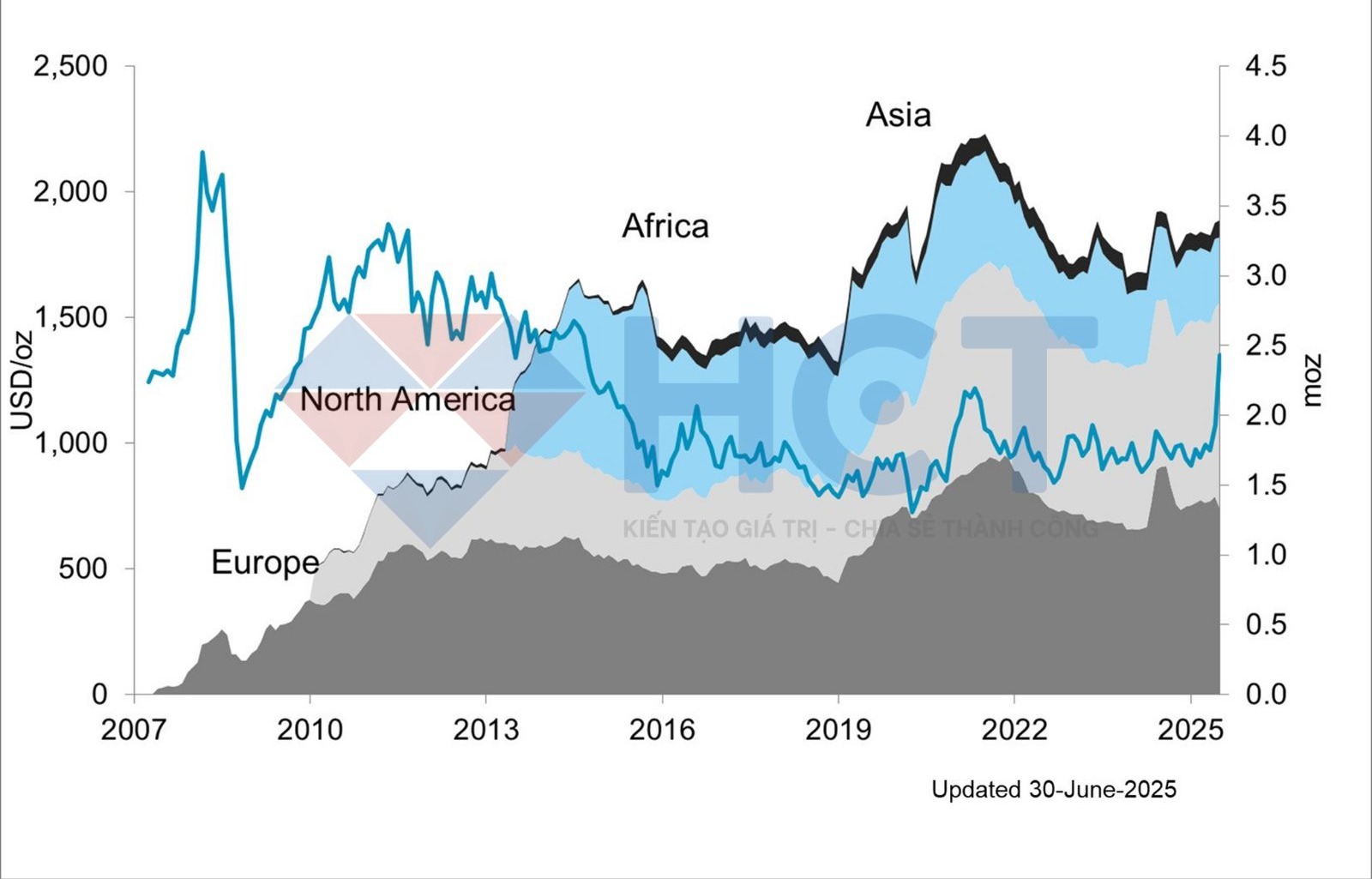

Giá bạch kim trong năm qua chủ yếu dao động trong một phạm vi ổn định, duy trì xu hướng từ năm 2022. Tuy nhiên, vào cuối tháng 5 và tháng 6, giá đã bất ngờ tăng mạnh, đạt mức tương tự như thời điểm cuối năm 2014.

Sự gia tăng giá bạch kim trong năm nay này chủ yếu đến từ một số yếu tố tác động đồng thời, bao gồm báo cáo cho thấy thị trường thiếu hụt, sự gia tăng nhập khẩu vào Trung Quốc và lo ngại về thuế quan.

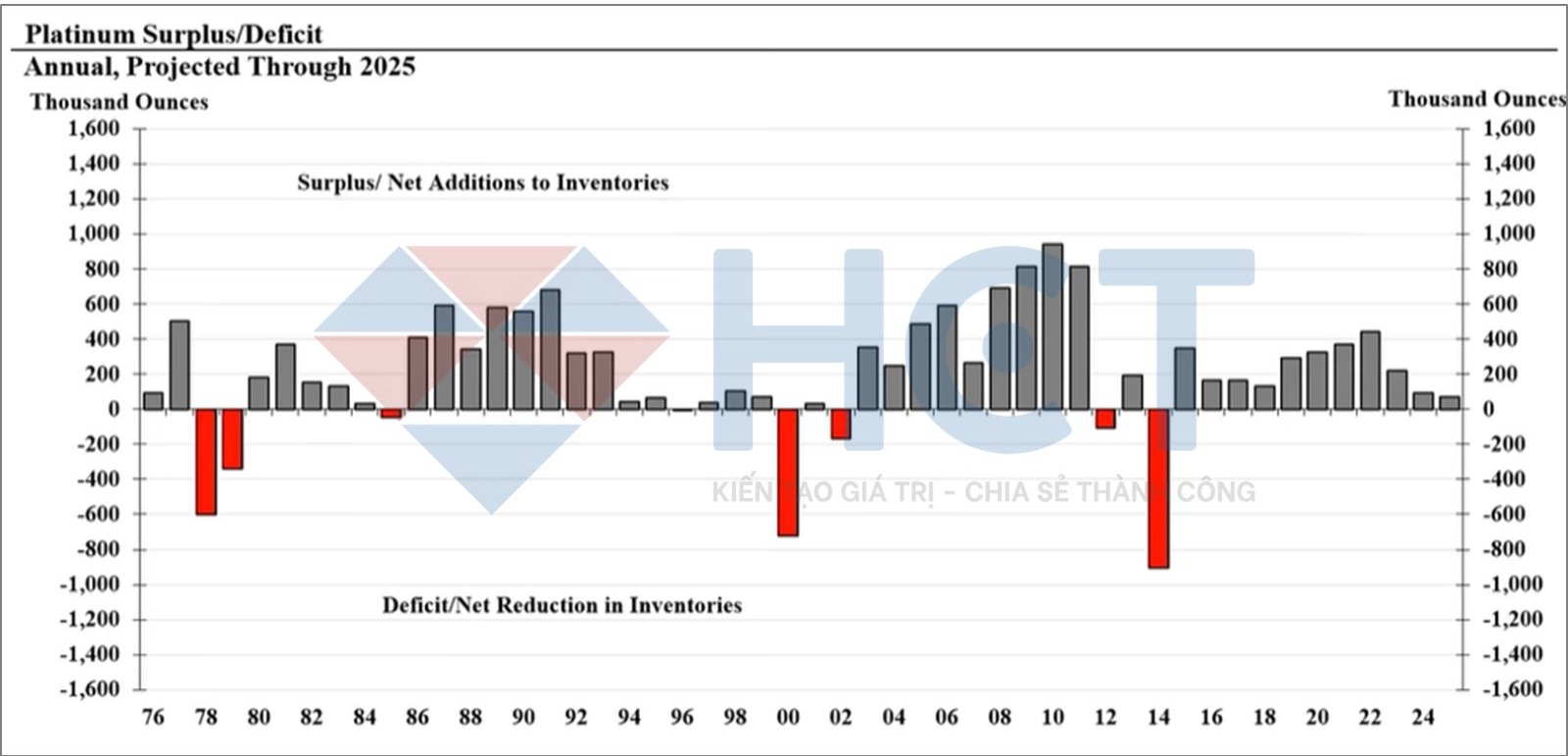

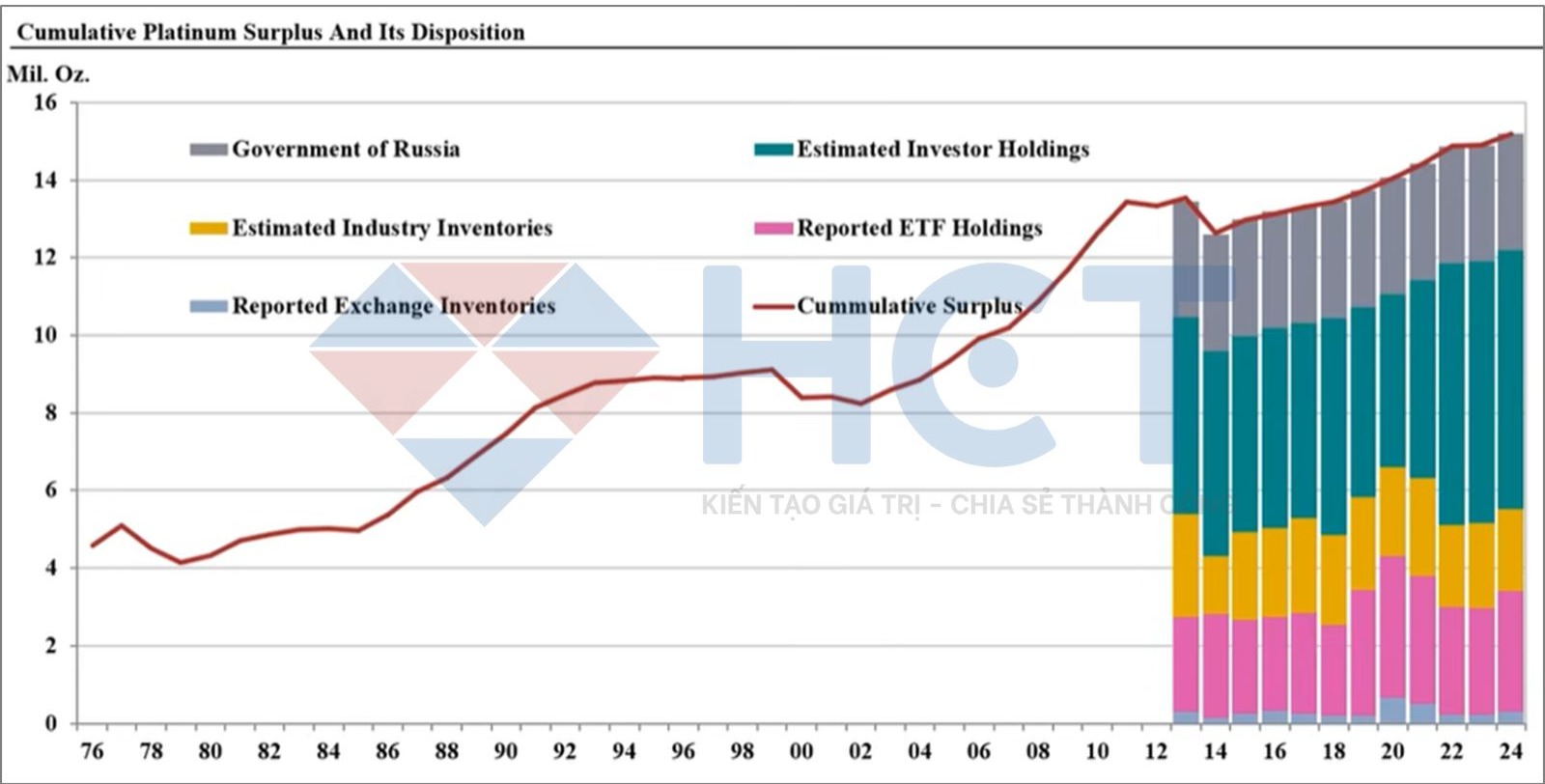

Tuy nhiên, thực tế là thị trường bạch kim không thiếu hụt mà vẫn duy trì tình trạng thặng dư, chủ yếu do sự suy giảm của cả nguồn cung bạch kim tinh chế mới và nhu cầu chế tạo. Mặc dù thặng dư giảm mạnh, giá bạch kim vẫn không tăng mạnh trong thời gian qua do sự tích tụ lớn các kho dự trữ bạch kim trên mặt đất.

Thặng dư thị trường bạch kim đã liên tục giảm trong những năm gần đây

Sự thực đằng sau tăng trưởng nhập khẩu bạch kim Trung Quốc

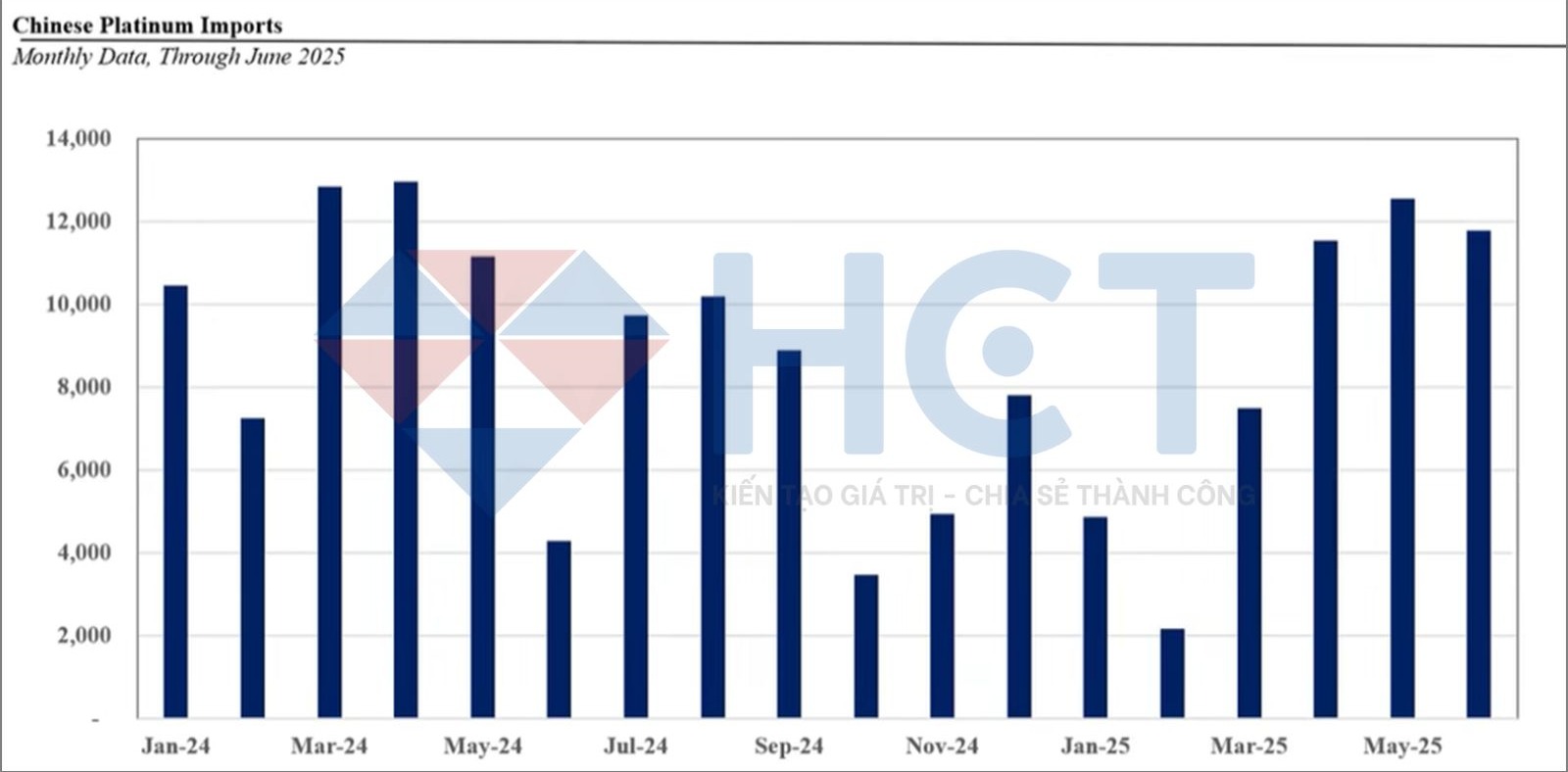

Lượng nhập khẩu bạch kim vào Trung Quốc đã tăng mạnh vào tháng 4 và tháng 5, tuy nhiên, cần xem xét bối cảnh của sự gia tăng này. Trong giai đoạn từ tháng 10 năm ngoái đến tháng 2 năm nay, nhập khẩu bạch kim vào Trung Quốc đã thấp hơn đáng kể, do đó, việc mua vào trong tháng 4 và tháng 5 có thể chủ yếu là để bổ sung hàng tồn kho sau khi nhu cầu yếu trước đó.

Mặc dù lượng nhập khẩu vẫn được duy trì vào tháng 6, nhưng con số này đã giảm 6% so với tháng trước, điều này có thể là do giá bạch kim tăng mạnh trong tháng 6 và tháng 7. Nếu xét trên cơ sở sáu tháng đầu năm 2025, tổng nhập khẩu vẫn thấp hơn 1,5% so với cùng kỳ năm 2024, cho thấy nhập khẩu chưa thể duy trì ở mức cao trong môi trường giá hiện tại.

Trung Quốc tăng lượng nhập khẩu bạch kim trong năm tháng 4 và tháng 5

Một yếu tố quan trọng thúc đẩy sự gia tăng nhập khẩu là nhu cầu từ các nhà chế tác trang sức, nhưng bạch kim không phải là sự thay thế hoàn hảo cho vàng, và sự khó khăn trong chế tác làm tăng chi phí. Thêm vào đó, nền kinh tế Trung Quốc vẫn đối mặt với nhiều khó khăn, làm giảm chi tiêu vào các sản phẩm xa xỉ như trang sức.

Trong khi đó, lượng xe ô tô được bán ra tại Trung Quốc chủ yếu là xe điện, không sử dụng bộ lọc khí thải và không phải là yếu tố thúc đẩy nhu cầu bạch kim. Vì vậy, sự gia tăng gần đây có thể chỉ là việc tái bổ sung hàng tồn kho và không chắc chắn sẽ duy trì trong tương lai.

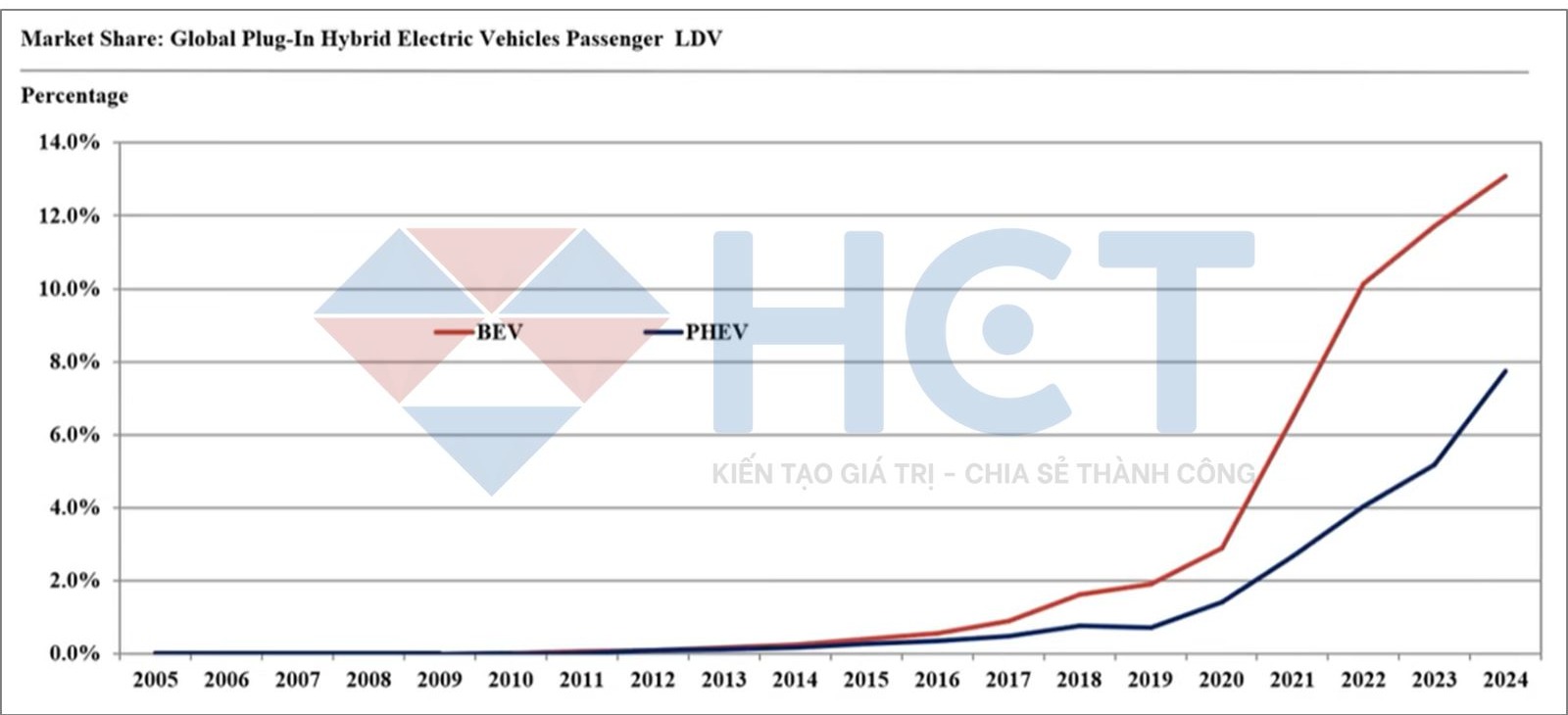

Tuy nhiên, một tín hiệu tích cực là sự suy giảm thị phần xe điện tại châu Âu khiến xe hybrid trở thành lựa chọn thay thế. Xe hybrid ngày càng chiếm lĩnh thị trường và có thể giúp tăng trưởng nhu cầu PGM, vì xe hybrid vẫn sử dụng bộ lọc khí thải. Do đó, thị phần xe điện dự kiến sẽ tiếp tục tăng trưởng nhưng tốc độ tăng trưởng sẽ chậm lại, trong khi xe hybrid sẽ phát triển mạnh mẽ hơn, mang lại tín hiệu tích cực cho nhu cầu PGM trong năm 2025.

Tăng trưởng thị phần xe điên BEV dự kiến chậm lại, trong khi thị phần xe hybrid dự kiến tăng mạnh

Khó khăn trong ngành khai thác bạch kim: Nguồn cung giảm và giá PGM suy yếu

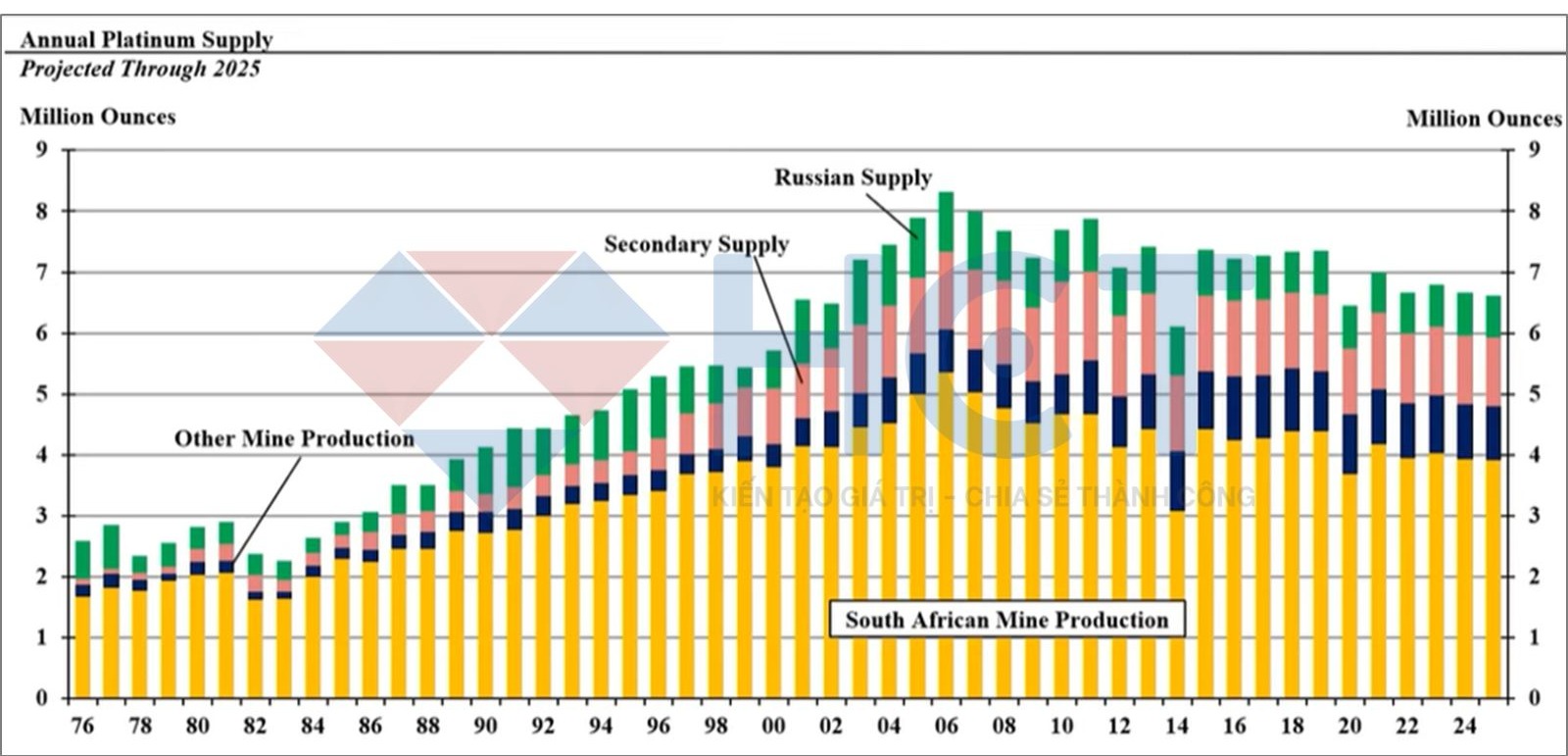

Tổng nguồn cung bạch kim đã giảm 2% trong năm 2024, xuống còn 6,7 triệu ounce, so với 6,8 triệu ounce của năm 2023. Cả nguồn cung từ mỏ và phế liệu đều giảm, với nguồn cung từ mỏ bạch kim giảm liên tục từ năm 2006, chủ yếu tại Nam Phi. Nguồn cung phế liệu bạch kim giảm mạnh 100%, do thị trường xe thương mại yếu và các vấn đề lâu dài khác trong việc tái chế bạch kim từ bộ lọc khí thải. Dự báo tổng nguồn cung bạch kim sẽ tiếp tục giảm trong năm 2025, xuống còn 6,66 triệu ounce.

Giá rổ PGM, ảnh hưởng đến nguồn cung khai thác, đã giảm kể từ đỉnh năm 2021 và hiện duy trì ở mức tương đương năm 2018-2019. Khi điều chỉnh theo lạm phát, giá thực tế thậm chí còn thấp hơn. Mặc dù chi tiêu vốn (CAPEX) của ngành khai khoáng tại Nam Phi đã gia tăng từ 2021 đến 2023, phần lớn số tiền này được dùng để thay thế các mỏ cũ và ngành khai thác dự kiến vẫn sẽ gặp khó khăn trong việc duy trì đầu tư mạnh do giá PGM suy yếu. Tất cả những yếu tố này được dự báo sẽ tiếp tục kìm hãm ngành khai thác bạch kim trong những năm tới.

Nguồn cung bạch kim được dự báo tiếp tục giảm trong năm nay.

Triển vọng thị trường bạch kim: Biến động giá và những rủi ro ngắn hạn

Triển vọng đối với thị trường bạch kim sẽ chủ yếu phụ thuộc vào nhu cầu chế tạo trong các ngành công nghiệp. Theo nhận định của các chuyên gia, triển vọng kinh tế trong nửa cuối năm 2025 và suốt năm 2026 cho thấy sự suy yếu đáng kể. Điều này có thể gây ảnh hưởng tiêu cực đến nhu cầu chế tạo và hạn chế khả năng tăng giá bạch kim.

Mặc dù vậy, thị trường bạch kim hiện tại đã thắt chặt hơn rất nhiều so với hai hoặc ba năm trước, khiến giá dễ phản ứng mạnh trước những cú sốc nguồn cung ngắn hạn. Các yếu tố rủi ro từ phía cung, như tình trạng thiếu điện tại các mỏ ở Nam Phi, hay việc đóng cửa và tạm ngừng hoạt động của một số mỏ, đều có thể tác động mạnh đến giá.

Do đó, giá bạch kim có khả năng dao động nhẹ trong ngắn hạn, tuy nhiên khó có khả năng giảm xuống dưới các mức đáy đã hình thành trong những năm gần đây. Mọi biến động đối với bạch kim sẽ còn phụ thuộc vào triển vọng rõ ràng hơn của nhu cầu chế tạo trong các quý tiếp theo. Thêm vào đó, dữ liệu từ các quỹ ETF chỉ ra rằng các nhà đầu tư vẫn duy trì thái độ thận trọng với các kim loại này.

Do đó, chiến lược ưu tiên hiện tại là theo dõi xem liệu các chủ sở hữu tồn kho sẽ giữ lại hay bán kim loại này khi giá dao động quanh mức 1400 USD/ounce, qua đó sẽ đánh giá được kỳ vọng về triển vọng giá trong tương lai.